Повышение эффективности использования оборотных средств ООО АФ "Юбилейная"

Автор: Халявка И.Е., Панкратова Е.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (22), 2017 года.

Бесплатный доступ

В статье рассматривается эффективность использования оборотных средств сельскохозяйственной организации. Проведены расчеты обобщающих показателей использования материальных оборотных средств, а именно материалоотдачи, и определен прогноз материалоемкости на основе статистических методов.

Оборотные средства, материалоемкость, материалоотдача, метод наименьших квадратов, регрессия

Короткий адрес: https://sciup.org/140271409

IDR: 140271409

Improving the efficiency of use of working capital on example LLC AF "Yubilejnaya"

The article examines the efficiency of using current assets on the example of an agricultural organization. Calculations of generalized indicators of the use of material current assets, namely material output, and the analysis of the material intensity, determined the forecast material requirements based on statistical methods.

Текст научной статьи Повышение эффективности использования оборотных средств ООО АФ "Юбилейная"

Сельскохозяйственная отрасль, как и любая отрасль национальной экономики не может существовать без оборотных средств, которые являются важной частью имущества предприятия. В связи с этим особое значение приобретает исследование проблем, связанных с повышением эффективности использования оборотного капитала предприятий, так как движение стоимости ресурсов и их кругооборот становятся возможны только благодаря обслуживанию этих процессов оборотными средствами1 .

Таким образом, анализ динамики оборотных средств и эффективности их использования занимает важное место в деятельности любого предприятия, что доказывает актуальность данной темы.

Для исследования эффективности использования оборотных средств было выбрано ООО АФ «Юбилейная» Темрюкского района Краснодарского края. Организация производит продукцию растениеводства, а также выращивает виноград.

Для ознакомления с ресурсным потенциалом организации обратимся к таблице 1.

Таблица 1 – Ресурсы и производственные затраты ООО АФ «Юбилейная»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к |

|

|

2013 г. |

2014 г. |

||||

|

Среднегодовая численность работников, чел |

8335 |

9163 |

6451 |

77,4 |

70,4 |

|

Среднегодовая стоимость основных средств, тыс. руб. -всего |

6614463,5 |

9866992,5 |

8233331,5 |

124,5 |

83,4 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

5944099 |

8147982 |

7402892 |

124,5 |

90,9 |

|

Затраты на основное производство – всего, тыс. руб. |

8668913 |

10625799 |

12980194 |

149,7 |

122,2 |

Анализируя таблицу 1, видим, что среднегодовая стоимость основных средств имеет тенденцию к увеличению в период с 2013 г. по 2014 г., и прирост составил на 24,5%. Это произошло за счет поступления новых объектов основных средств, а в 2015 г. произошло небольшое снижение их стоимости из-за выбытия ряда объектов. Среднегодовая стоимость оборотных средств увеличилась в 2014 г. на 24,5% по сравнению с 2013 г., что объясняется следующими причинами:

-

– организация направляет все больше средств на приобретение более качественных семян, необходимого количества удобрений, средств защиты растений;

-

– повысились цены закупки материальных ресурсов.

Данные о финансовых результатах деятельности ООО АФ «Юбилейная» представлены в таблице 2.

По данным, представленным в таблице, можно сказать, что выручка от продаж в организации в 2015 г. в сравнении с 2013 г. увеличилась на 18,2%, что в основном связано с ростом цен на продукцию растениеводства и увеличением объемов продаж. Рост выручки способствовал росту чистой прибыли, величина которой составила 1658176,80 тыс. руб. Следовательно, финансово-хозяйственная деятельность организации качественно улучшилась.

Таблица 2 – Финансовые результаты деятельности ООО АФ «Юбилейная»

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к |

|

|

2013 г. |

2014 г. |

||||

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

8981917 |

11529857 |

10615298 |

118,2 |

92,1 |

|

Чистая прибыль, тыс. руб. |

994734 |

1507255 |

1658176,8 |

166,7 |

110,0 |

|

Рентабельность реализованной продукции, % |

17,7 |

16,1 |

29,2 |

Х |

Х |

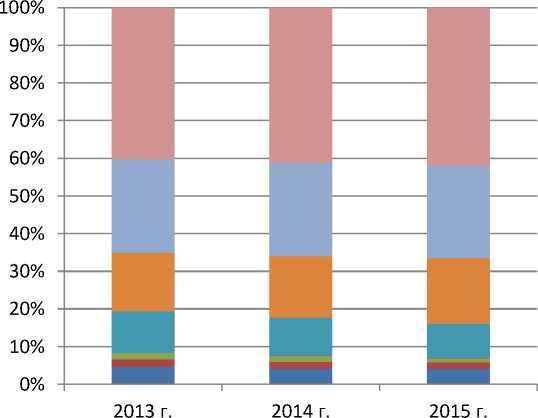

Оборотные средства составляют значительную часть ресурсов организаций, поэтому важная роль отводится улучшению их использования. Наличие оборотных средств, имеющихся в распоряжении ООО АФ «Юбилейная», представлено на диаграмме 1.

■ Всего активы предприятия

■ Внеоборотные активы

■ Итого оборотный капитал

■ Итого запасы

■ Расходы будущих периодов

■ Готовая продукция

Рисунок 1 – Состав и структура оборотных средств ООО АФ «Юбилейная»

В связи с сезонностью производства в сельском хозяйстве, оборотные средства неравномерно используются в различные периоды года. Это существенно влияет на их структуру. Так, зимой значительная их часть находится в запасах семян и кормов, а летом – в запасах нефтепродуктов, деталях машин, незавершенном производстве.

Далее проанализируем сложившийся уровень эффективности использования оборотных средств организации (таблица 3).

Таблица 3 – Оценка эффективности использования оборотных средств ООО

АФ «Юбилейная»

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонение (±) 2015 г. от |

|

|

2013 г. |

2014 г. |

||||

|

Коэффициент оборачиваемости оборотных средств |

1,511 |

1,415 |

1,434 |

-0,077 |

+0,019 |

|

Продолжительность оборота оборотных средств, дней |

242 |

258 |

255 |

+13 |

-3 |

|

Коэффициент закрепления оборотных средств |

0,662 |

0,707 |

0,697 |

+0,036 |

-0,009 |

|

Получено на 1000 тыс. руб. оборотных средств, руб.: выручки |

1511,12 |

1415,12 |

1434,01 |

-77,09 |

+19,01 |

|

прибыли от продаж |

227,41 |

196,21 |

285,11 |

+58,01 |

+88,91 |

|

чистой прибыли |

167,42 |

185,13 |

224,02 |

+56,60 |

+38,89 |

|

Потребность в оборотных средствах, тыс. руб. |

X |

7632765,3 |

7505015,6 |

Х |

Х |

|

Высвобождено (-) из оборота, привлечено (+) в оборот оборотных средств, тыс. руб. |

Х |

+515216,7 |

-102123,6 |

Х |

Х |

Оценивая оборачиваемость оборотных средств в таблице 3 можно отметить, что коэффициент оборачиваемости оборотных средств в сравнении с 2013 г. уменьшается на 0,077 пункта. Этот коэффициент отражает скорость оборота всего капитала и его уменьшение означает замедление оборачиваемости всех средств организации. Период оборота увеличился на 13 дней, и в результате потребность в оборотных средствах в 2015 г. составила 7505015,6 тыс. руб. В результате небольшого увеличения коэффициента оборачиваемости в отчетном году было высвобождено из оборота 102123,6 тыс. руб. оборотных средств. Таким образом, расчеты показали, что эффективность использования оборотных средств организации удовлетворительна. В целом, оборотные средства, использованные в производстве продукции в 2015 г. принесли больший доход по сравнению с 2013 г. Это приводит к повышению прибыльности ООО АФ «Юбилейная» и наращиванию его производственного потенциала.

Обобщающими показателями использования материальных оборотных средств в производстве являются материалоемкость продукции и ее материалоотдача. Материалоемкость продукции определяется как отношение суммы материальных затрат к стоимости произведенной продукции (выручке) и показывает материальные затраты, приходящиеся на каждый рубль выпущенной продукции. Материалоотдача – это показатель, обратный материалоемкости, он характеризует выпуск продукции на 1 руб. потребленных материальных ресурсов2. Расчет и анализ материалоотдачи представлен в таблице 4.

Таблица 4 – Оценка влияния величины выручки и материальных затрат на уровень материалоотдачи в ООО АФ «Юбилейная»

|

Показатель |

2013г. |

2014г. |

Влияние факторов в 2014г. (2013г. – базисный) |

2015г. |

Влияние факторов в 2015г. (2014г. – базисный) |

|

Материалоотдача, руб. |

1,836 |

2,046 |

х |

1,679 |

х |

|

Выручка, тыс. руб. |

8981917 |

11529857 |

х |

10615298 |

х |

|

Материальные затраты, тыс. руб. |

4892497 |

5636017 |

х |

6324089 |

х |

|

Общее изменение материалоотдачи, руб.: |

х |

х |

+0,210 |

Х |

-0,367 |

|

в том числе за счет изменения: выручки |

х |

х |

+0,452 |

Х |

-0,144 |

|

материальных затрат |

х |

х |

-0,242 |

Х |

-0,511 |

За анализируемый период в ООО АФ «Юбилейная» произошло увеличение выручки большими темпами, чем увеличение материальных затрат, что привело к росту материалоотдачи до 2,046 пунктов. При этом на данную динамику повлиял преимущественно прирост выручки (+0,452 пункта). В 2015 г. сокращение материалоотдачи произошло как за счет снижения выручки, так и за счет увеличения материальных затрат, то есть отмечается негативное влияние этого показателя на финансовое положение организации. Таким образом, основное негативное влияние на динамику материалоотдачи в организации оказывает величина материальных затрат.

Еще одним показателем, отражающим эффективность использования средств организации, является материалоемкость. Она характеризует эффективность использования материальных средств предприятия. Чтобы проследить тенденцию этого показателя в ООО АФ «Юбилейная», необходимо изучить изменение материалоемкости в динамике (таблица 5).

Таблица 5 – Расчет показателей ряда динамики материалоемкости продукции ООО АФ «Юбилейная»

|

о о ю Й 2 |

Абсолютный прирост, руб. |

Темп роста, % |

Темп прироста, % |

Значение 1% прироста, руб. |

||||

|

базисный |

цепной |

базисный |

цепной |

базисный |

цепной |

|||

|

2011 |

0,498 |

- |

- |

100,0 |

100,0 |

- |

- |

- |

|

2012 |

0,521 |

0,023 |

0,023 |

104,619 |

104,619 |

4,619 |

4,619 |

0,00498 |

|

2013 |

0,545 |

0,047 |

0,024 |

109,438 |

104,607 |

9,438 |

4,607 |

0,00521 |

|

2014 |

0,733 |

0,235 |

0,188 |

147,189 |

134,495 |

47,189 |

34,495 |

0,00545 |

|

2015 |

0,596 |

0,098 |

-0,137 |

119,679 |

81,310 |

19,679 |

-18,69 |

0,00733 |

|

В сред нем |

0,5786 |

0,0245 |

104,593 |

4,593 |

0,00533 |

|||

Расчеты показали, что средняя материалоемкость в ООО АФ «Юбилейная» в динамике за последние 5 лет составила 0,5786 руб. При этом ежегодно она увеличилась в среднем на 4,593% или на 0,0245 руб. Один процент прироста материалоемкости соответствовал 0,00533 руб.

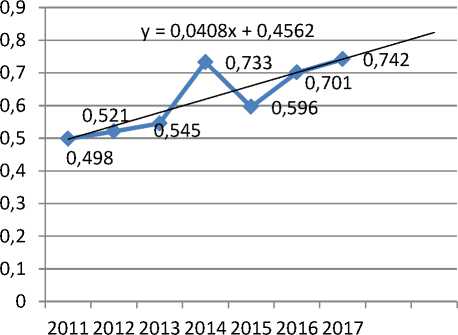

Для того чтобы более верно определить тенденцию развития показателя, изучения фактической динамики недостаточно. Наиболее эффективным способом для этой цели является аналитическое выравнивание3. Для выявления тенденции в динамике материалоемкости ООО АФ «Юбилейная» обратимся к таблице 6, где также показан прогноз показателя на 2016 и 2017 гг.

Таблица 6 – Вспомогательная таблица для выявления тенденции в динамике материалоемкости ООО АФ «Юбилейная»

|

Годы |

Материалоемкость, руб. (У) |

Номер года (t) |

Квадрат номера года (t2) |

Произведение вариант (Yt) |

Выровненн ые значения материалое мкости, руб. (Yi=a+bt) |

|

2011 |

0,498 |

-2 |

4 |

-0,996 |

0,4971 |

|

2012 |

0,521 |

-1 |

1 |

-0,521 |

0,5378 |

|

2013 |

0,545 |

0 |

0 |

0 |

0,5786 |

|

2014 |

0,733 |

1 |

1 |

0,733 |

0,6194 |

|

2015 |

0,596 |

2 |

4 |

1,192 |

0,6602 |

|

2016 |

Х |

3 |

9 |

Х |

0,7011 |

|

2017 |

Х |

4 |

16 |

Х |

0,7418 |

|

Итог |

2,893 |

0 |

10 |

0,408 |

2,8931 |

Для того чтобы найти выровненные значения материалоемкости, необходимо рассчитать коэффициенты a и b . Поэтому воспользуемся следующими формулами:

Y=a + bt

f ^Y = na + bl,t

V^Yt = a^t +b^t ^ , так как ^=0 , то

Y = 0,5786 + 0,0408t .

Также можно провести прогнозирование с использованием регрессии. Уравнение регрессии, определенное по данным организации с помощью соответствующей функции Excel, выглядит следующим образом:

Y = 0,0408 + 0,4562t . (3)

Спрогнозируем динамику показателя материалоемкости на два года вперед и представим ее в таблице 7.

Таблица 7 – Фактическая и прогнозируемая материалоемкость продукции

ООО АФ «Юбилейная»

|

Год |

Метод наименьших квадратов |

Регрессия |

|

2011 (факт) |

0,498 |

|

|

2012 (факт) |

0,521 |

|

|

2013 (факт) |

0,545 |

|

|

2014 (факт) |

0,733 |

|

|

2015 (факт) |

0,596 |

|

|

2016 |

0,823 |

0,701 |

|

2017 |

0,864 |

0,742 |

Таким образом, возможно двумя методами определить тенденцию динамики материалоемкости, используя метод наименьших квадратов и регрессию. Для данной организации более точный прогноз уровня материалоемкости продукции был получен с помощью линейной парной регрессии. Графическое изображение фактической и прогнозируемой динамики материалоемкости представлено на рисунке 2.

Видно, что уровень материалоемкости повышался до 2014 г., затем произошло ее резкое уменьшение, что объясняется неравномерными темпами изменения материальных затрат и объемов выручки. Но в прогнозном периоде динамика материалоемкости остается положительной.

Материалоемкость

Рисунок 2 – Прогноз динамики материалоемкости ООО АФ «Юбилейная»

В заключении отметим, что причинами снижения оборачиваемости послужило наращивание объемов производства, за счет чего снижается скорость оборота и увеличивается продолжительность оборота оборотных средств. Организация в этой ситуации не успевает поддерживать на должном уровне оборачиваемость оборотных средств. Данная тенденция негативно сказывается на уровне материалоемкости продукции ООО АФ «Юбилейная», что делает снижение затрат и увеличение производительности труда приоритетным направлением повышения экономической отдачи оборотных средств хозяйства.

Список литературы Повышение эффективности использования оборотных средств ООО АФ "Юбилейная"

- Ефимова, М. Р. Общая теория статистики / М. Р. Ефимова, Е. В. Петрова, В. Н. Румянцев. - М.: Инфра-М. - 2013 г.- 416 с.

- Парамонов, П. Ф. Экономика организаций / П. Ф. Парамонов, В. С. Колесник, И. Е. Халявка. - Краснодар: КГАУ, 2013. - 269 с.