Повышение эффективности исследования основных факторов управления прибылью в торговле

Автор: Мартынчук Н.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (4), 2012 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140104724

IDR: 140104724

Текст статьи Повышение эффективности исследования основных факторов управления прибылью в торговле

Говоря о перспективах торговой отрасли следует говорить о факторах управления прибылью. Низкое качество управления выражается в отсутствии аналитических исследований, в т.ч. планирования и прогнозирования основных факторов прибыли. Такие организации «плывут по течению» и не способны противостоять свойствам непредсказуемости и стохастичности экономической системы, что, в итоге, приводит к ликвидации организации с арены рынка. Напротив, другие предприятия стремятся не только приспособиться к экономической ситуации, но и управлять ею в отведенных экономических рамках, т.е. быть конкурентоспособными, преодолевать финансовые кризисы, справляться с хроническим безденежьем и т.д. Все это становится возможным благодаря внедрению аналитических исследований в структуру управления организацией.

Прибыль формируется под воздействием большого количества взаимосвязанных факторов, которые влияют на результаты деятельности предприятия разнонаправленно: одни – положительно, другие – отрицательно. Более того, отрицательное воздействие одних факторов "Экономика и социум" №4 2012 способно снизить или даже свести на нет положительное влияние других. Многообразие факторов не позволяет их четко ограничить, и обуславливает их группировку. Учитывая, что предприятие является одновременно и субъектом, и объектом экономических отношений, то наиболее важным представляется деление их на внешние и внутренние.

Многообразие факторов, влияющих на прибыль, требует их классификации, которая в то же время имеет важное значение для определения основных направлений поиска резервов повышения эффективности хозяйствования.

При этом факторы, влияющие на прибыль, классифицируются по разным признакам. Так, выделяют факторы внешние и внутренние. Внутренние факторы – факторы, которые зависят от деятельности самого предприятия и характеризуют стороны работы коллектива. Внешние факторы – факторы, не зависящие от деятельности самого предприятия. Однако, они могут оказывать существенное влияние на прибыль. В процессе анализа влияние внутренних и внешних факторов дает возможность «очистить» показатели эффективности от внешних воздействий, что имеет важное значение для объективной оценки собственных достижений коллектива.

В свою очередь внутренние факторы подразделяются на внепроизводственные и производственные.

К внепроизводственным факторам относят: организация реализации продукции, снабжение товарно-материальными ценностями, организация экономической и финансовой работы, природоохранная деятельность, социальные условия труда и быта работников предприятия.

Производственные факторы отражают наличие и использование основных элементов производственного процесса, участвующих в формировании прибыли, это средства труда, предметы труда и сам труд.

В процессе осуществления хозяйственной деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, эти факторы находятся в тесной зависимости и взаимосвязи.

Особую роль в этой структуре отводится исследованию основных факторов, определяющих величину прибыли.

В данной статье мы предлагаем разработанную методику управленческого анализа и финансового прогнозирования основных факторов прибыли в торговле: товарооборота, товарных запасов, покупных и продажных цен, ассортимента товаров. А также методику методика анализа и планирования ассортиментной политики и товарных запасов торговой компании.

Методика анализа спроса, товарооборота, цен и валовой прибыли

Выше нами было определено, что исследование факторов торговой деятельности должно опираться на изучение спроса на товары, что очень важно для принятия управленческих решений. Исследуем это обстоятельство на эмпирическом материале.

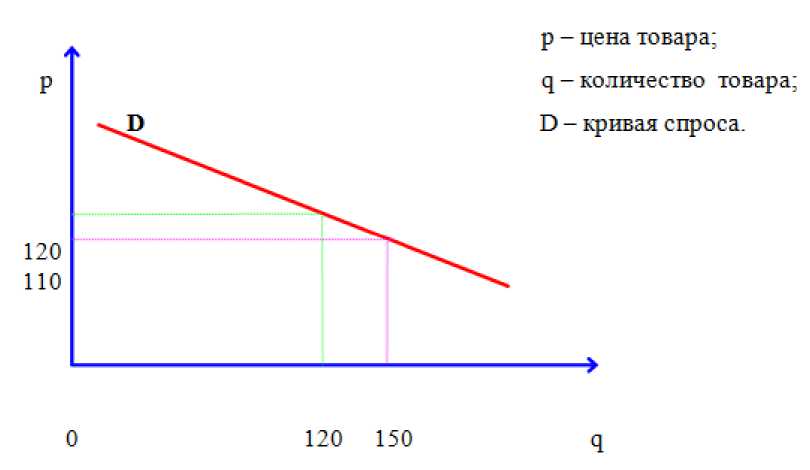

Рис. 1. Покупательский спрос на шампунь

Из данных бухгалтерского учета можно узнать структуру спроса в двух периодах без НДС (табл. 1).

Таблица 1

Структура спроса на шампунь

|

ПОКАЗАТЕЛИ |

1-й квартал |

2-й квартал |

Отклонение |

|

Цена продажи 1 ед. товара, руб. |

120 |

130 |

10 |

|

Проданное количество, шт. |

150 |

120 |

-30 |

Для принятия управленческих решений, связанных со сложившимся спросом и продажами товаров определим математическую (функциональную) зависимость между ними, для чего проведем расчеты.

Как известно, товарооборот (Т) представляет собой произведение цены (p) и количества (q) проданного товара, т. е., Т = p x q. Для построения аналитической функции товарооборота выразим ее через одну переменную, например, через количество, т.е.

Т = f ( q) ( 1 )

Функциональное представление товарооборота от количества продаж возможно, если между ценой и количеством существует зависимость, т.е.

p = f(q) (2)

Такая зависимость существует: на графике спроса 1. каждой цене соответствует свое количество проданного товара; 2. пересечение же цены и количества дает точку на графике спроса .

Наглядное положение графика спроса говорит, что это линейная функция вида:

У = - kx + b (3)

Число k - угловой коэффициент прямой , равный тангенсу угла а между прямой и положительным лучом оси х, т. е. k = tg a .

Тогда,

tg a = k = Ap/Aq (4)

Значит, по нашей задаче k=10/(-30) = - 0,33.

Следовательно, функцию цены запишется:

p = -0,33q + b ( 5 )

Определим число b. Оно находится экспериментально - простой постановкой известных данных, например, при цене 120 за флакон шампуня, ( 120 = -0,33x150 + b):

b = 169,5.

Зная число b, можно записать функцию цены ( p=f(q)):

p = -0,33q + 169,5 (6)

Далее, определив функцию цены, запишем функцию товарооборота:

Т = pxq; (7)

Т = (-0,33q + 169,5) x q;

Т = -0,33q2 + 169,5q (8)

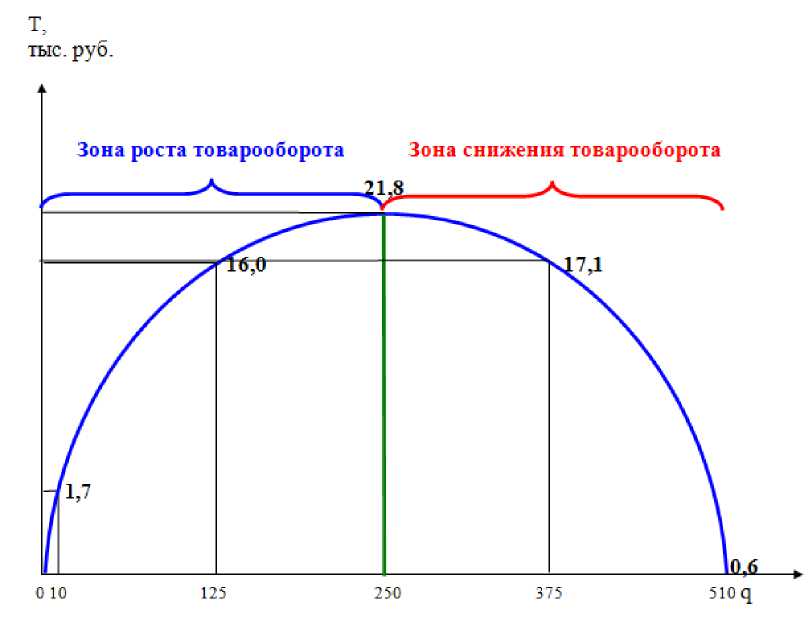

Теперь, когда известна функция товарооборота, можно отобразить и ее график, который имеет вид отрицательной параболы второго порядка (рис. 2).

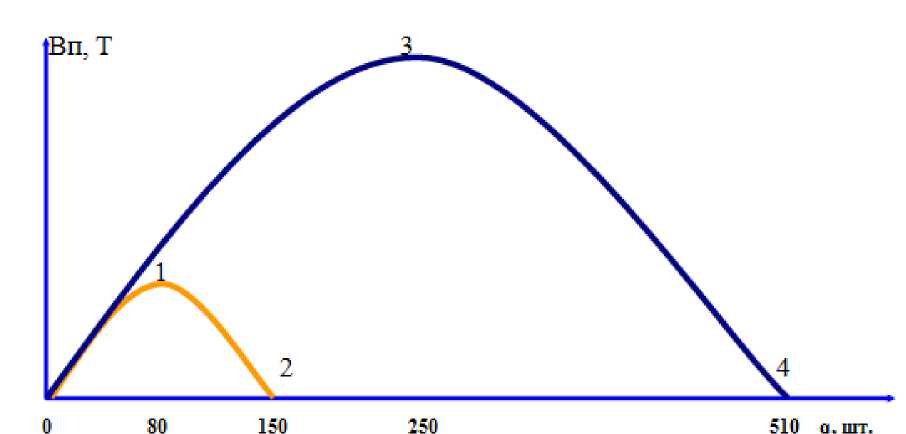

Рис. 2. График товарооборота компании по продажам шампуня

Из рисунка 2 видно, что при существующей кривой спроса кривая товарооборота до определенного момента возрастает, а после убывает. Максимальное значение товарооборота будет при реализации 250 шт. товаров в квартал.

Следующим шагом в исследовании станет построение функции валовой прибыли (Вп) шампуня, которая равна произведению торговой надбавки на 1 ед. товара (ТН) на количество проданного товара (q), т. е.:

Вп = ТН × q (9)

-

а) Для начала определяется стоимость приобретения (покупная стоимость) товара у поставщика. Обратившись к данным выборочного учета, построим таблицу (табл. 2).

Таблица 2

Определение функции валовой прибыли

|

Стоимость приобретен ия 1 шт. товара, руб. |

Торговая надбавка на 1 ед. товара, руб. |

Цена реализации 1 шт. товара, руб. (стр.1+стр.2) |

Количество реализованн ого товара, шт. |

Реализованна я торговая надбавка, руб. (стр. 2 * стр. 4) |

|

1 |

2 |

3 |

4 |

5 |

|

120 |

0 |

120 |

150 |

0 |

|

120 |

10 |

130 |

120 |

1200 |

|

120 |

20 |

140 |

90 |

1800 |

|

120 |

30 |

150 |

60 |

1800 |

|

120 |

40 |

160 |

30 |

1200 |

|

120 |

50 |

170 |

0 |

0 |

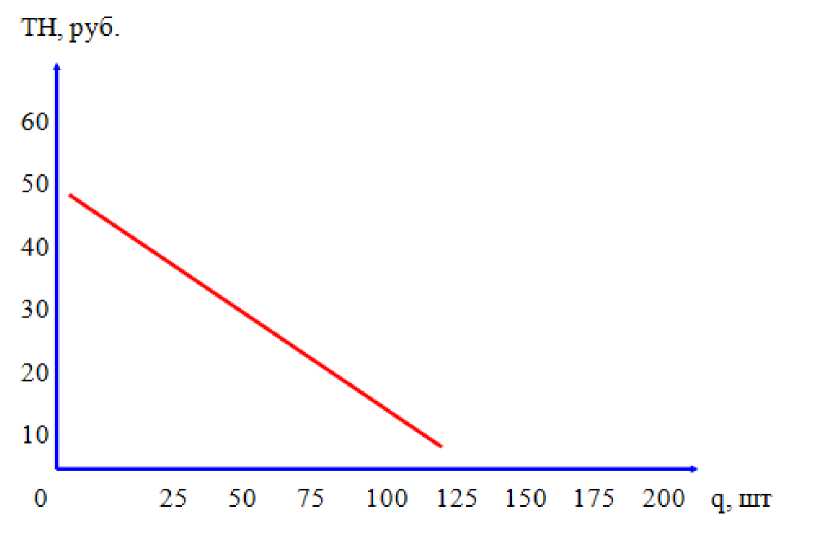

По колонкам 2 и 4 таблицы строится график соотношения торговой надбавки и количества реализованного товара (рис. 3).

Рис. 3. График соотношение торговой надбавки и реализации товара

Этот график также является линейной функцией вида:

y = - kx + b.

Где k равен угловому коэффициенту (tg a) и равен:

АТН/Aq.

Зная к и вид функции, можно выразить торговую надбавку (ТН) через количество:

ТН = -0,33q + b.

Осталось найти b. Для этого делаем подстановку (данные берутся из таблицы 1): 20 = -0,33 * 90 + b; b = 49,7.

Значит, ТН= -0,33q + 49,7.

-

б) Так как теперь известна функция торговой надбавки на 1 ед. товара, выразим и функцию валовой торговой надбавки, т. е. валовая прибыли: Вп = ТН * q; ТН = (-0,33q + 49,7) * q;

ТН = -0,33q2 + 49,7q (10)

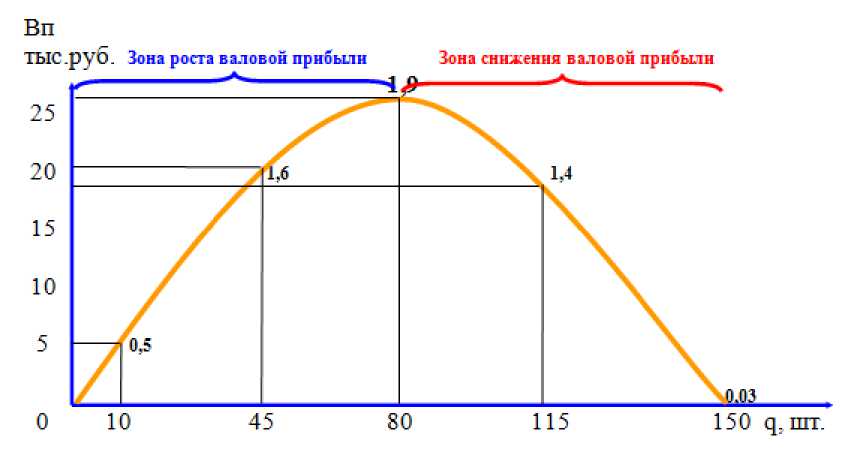

И, по известной нам уже функции валовой прибыли, строится ее график (рис. 4).

Рис. 4. График валовой прибыли

Из рисунка 4 видно, что при существующей кривой соотношения торговой надбавки и реализации кривая валовой прибыли до определенного момента возрастает, а после убывает. При сложившемся характере спроса максимальное значение прибыли может быть достигнуто только при реализации 80 шт. товаров в квартал и торговой надбавки 23,3 рубля на единицу товара.

При совмещении в одной системе координат и график товарооборота и - валовой прибыли, можно наглядно увидеть совмещение управленческих решений о максимизации прибыли и выручки (рис. 5). Очень хорошо видно, что обе кривые имеют вид параболы второго порядка, причем ее ветви направлены вниз. Это означает и, можно видеть наглядно, что первоначально функция и товарооборота и валовой прибыли возрастают, достигают максимальной точки и после идут на убывание (рис. 5).

Рис. 5. Изменение финансовых показателей

Математическая интерпретация графиков: первоначально, до определенного момента, рост реализации приводит и к росту валовой прибыли и товарооборота. Но, достигая критической точки 1 (которая соответствует 80 штукам товара), валовая прибыль имеет максимальное значение, хотя товарооборот еще растет. Дальнейшее увеличение продаж (т. е. превышение критической точки 1) приводит к снижению валовой прибыли и продолжающемуся росту товарооборота. Достигнув критической точки 2, предприятие имеет нулевое значение валовой прибыли и рост товарооборота. При дальнейшем увеличении продаж, до третьей критической точки, компания начинает получать валовой убыток и достигает максимального товарооборота. Дальнейшая реализация приводит к снижению товарооборота и к получению все возрастающего валового убытка.

Экономические выводы:

-

1. рост товарооборота приводит к росту валовой прибыли только на определенном этапе продаж, дальнейшее же увеличение товарооборота снижает прибыль;

-

2. максимальная величина валовой прибыли не соответствует максимальной величине товарооборота ;

-

3. стратегии торговых компаний «максимизация прибыли» и «максимизация товарооборота» - абсолютно разные стратегии, причем наиболее губительным для организации будет следование стратегии «максимизация товарооборота»;

-

4. надо изменить подход в анализе, где традиционным (пусть, в общем-то и негласно) считается, что снижение товарооборота это плохо (приводит к падению валовой прибыли), а рост товарооборота оценивается положительно (приводит к росту прибыли), хотя мы наглядно наблюдали совсем иное.

Методика анализа ассортиментной политики торговой организации (методика равного распределения процента с оборота).

Анализ ассортимента и планирование ассортиментной политики является неотъемлемой частью маркетинговой деятельности любой компании. Однако глубина и осознанность данной работы напрямую зависит от уровня развития компании. Вообще не заниматься ассортиментом в бизнесе невозможно. Даже владелец крохотной палатки и то определяет для себя, какой именно товар и в каких количествах закупать для продажи. Конечно, делает он это чаще всего интуитивно, опираясь на свой опыт, прошлые успехи и неудачи. Другое дело, если обороты компании составляют сотни миллионов рублей, и понятно, что любая, даже полупроцентная ошибка способна принести колоссальные убытки. И здесь без серьезного анализа и последующего планирования ассортимента никак не обойтись. Тем более не будем забывать, что работа с ассортиментом входит в классический маркетинговый комплекс: товар – цена – продвижение – каналы сбыта. И товар, наряду с клиентом и его потребностью в данном товаре - это та точка отсчета, с которой любая компания начинает свою маркетинговую деятельность. Ведь именно от того, кто целевой клиент компании зависит выбор товара, а от того каким товаром мы располагаем, будет зависеть и его цена, и каналы его распространения и способы его продвижения. В данной статье речь пойдет том, каким критериям должна отвечать оптимальная структура ассортимента, какие ограничения необходимо учитывать при оптимизации ассортимента, какова технология проведения анализа ассортимента и как в компании организовать работу по оптимизации ассортимента.

В начале следует сразу определить, что понимается под «ассортиментом» и «ассортиментной политикой».

Ассортимент – состав и соотношение различных видов продукции, товаров, услуг на предприятии.

Обратим внимание, что в определении отдельно указано соотношение различных наименований продукции. Другими словами, для понимания сути термина ассортимент важно знать не только, что предприятия выпускает/продает 150 наименований товара, но и то, какую долю каждое из наименований занимает в объеме производства/продажи и других показателях (в частности в прибыли).

Ассортиментная политика – политика, суть которой состоит в определении номенклатуры производимых или реализуемых товаров, продукции (услуг) с учетом собственных возможностей, возможностей поставщиков и партнеров, потребностей рынка, степени риска, сезонности спроса, конъюнктуры, динамики цен и других факторов.

Другими словами при определении ассортимента компания ориентируется на ряд факторов: принципов, возможностей, ограничений.

Совокупность данных факторов и способ их учета при формировании ассортимента и составляют ассортиментную политику.

Считается, что слишком большой ассортимент плохо сказывается на экономических показателях – появляется много позиций, которые по объемам продаж не могут выйти даже на уровень безубыточности. В итоге общая рентабельность сильно падает. Убрать из ассортимента убыточные товары – идея, конечно, не плохая. Но возникает вопрос, как было определено, что товар убыточный, ведь товар продается с наценкой, а продажа меньше покупной стоимости если не запрещена, то совершенно не одобряется налоговыми органами. Исключение из оборота убыточных товаров, это слишком очевидная задача для любой организации, есть более интересный вопрос, вопрос планирования ассортимента. При правильном планировании, убыточные товары просто не попадут в торговую сеть и таким образом, «очевидные проблемы» просто будут отсутствовать.

На первых этапах формируется общая политика ассортимента товара не противоречащая стратегии развития предприятия.

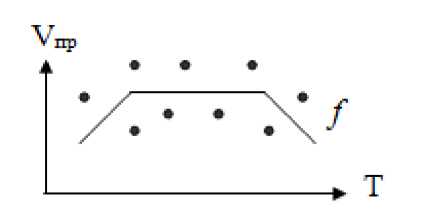

Этап 1: имитируются объёмы продаж (V пр ) во времени (рисунок 6).

Рис. 6. Имитация объема продаж

Имитация должна соответствовать или жизненному циклу товара или какой-либо стратегии развития объёмов продаж во времени (Т), принятой на предприятии. Приведенный график (f) соответствует жизненному циклу товара (рост объемов продаж, устойчивый объем продаж и снижение объемов продаж)

Этап 2: имитируется динамика цен (p) во времени (t) на выбранный вид товара (рисунок 7).

Рис. 7. Имитация поведения цены

Этап 3: имитируется динамика покупной стоимости (С) во времени (t) на единицу товара (рисунок 8).

Рис. 8. Имитация изменения покупной стоимости

Имитируя эти графики можно построить графики выручки, затрат, прибыли и рентабельности во времени. В более сложных случаях ищется корреляционная зависимость между ценой и объемом продаж. По результатам анализа корреляционных прямых эластичности спроса имитируются во времени цены и объемы продаж. Далее, можно рассчитать полные затраты, прибыль и рентабельность. Однако, в нашей методике мы решаем другую задачу.

Сформировав на первых этапах общие принципы ассортиментной политики, аналитик начинает решать более конкретные задачи, связанные с развитием ассортимента. Одной из таких задач является планирование и прогнозирование покупки товаров и поступления денежных средств за их реализацию. Конкретно задачу можно представить так: имеется некая сумма денежных средств, предназначенных для покупки товаров (пополнения ассортимента). Необходимо спланировать и спрогнозировать распределение поток денежных средств, чтобы:

-

1. оптимизировать движение (поступление и распределение) денежных средств , позволяющее планировать и прогнозировать структуру финансирования по товарному ассортименту и центрам ответственности

-

2. оптимизировать структуру ассортимента товаров таким образом, чтобы:

-

2.1. время обращения товаров и товарных запасов было минимальным ;

-

2.2. наблюдалось планомерное движение товарных запасов на складе ;

-

-

3. максимизировать получение валовой прибыли предприятия .

Решение поставленных задач аналитик начинает с установления нормативных (прогнозных, плановых) значений по показателям, которые выбираются для анализа исходя из конкретных условий деятельности предприятия, определяются сроки плана и прогноза.

Методика решения, по нашему представлению, сводится к исследованию показателей покупной стоимости, торговой надбавки, цены и оборачиваемости товаров , как наиболее важных факторов контроля прибыли . В результате формируется нами сформирована таблица фактических и нормативных показателей (табл. 3).

Таблица 3

Фактические и нормативные показатели продаж компании «Кора»

|

Показатели |

Товар |

|||

|

Мороженое |

Щетка для обуви |

Зубная паста |

Конфеты |

|

|

Покупная стоимость (на единицу товара), руб. |

5 |

10 |

25 |

100 |

|

Торговая надбавка (на единицу товара), руб. |

2 |

5 |

5 |

25 |

|

Цена продажи, в т.ч. НСП (на единицу товара), руб. |

7 |

15 |

30 |

125 |

|

Продажа в месяц (при 24 рабочих днях), шт. |

100 |

5 |

500 |

23 |

Среди приведенного перечня показателей фактическими являются лишь покупная стоимость, все остальные – нормативными.

Валовая прибыль (в день, месяц) находится в тесной зависимости от оборачиваемости товаров (в день, месяц). Эту экономическую «аксиому» знает каждый экономист. Но, для аналитических расчетов и принятия управленческих решений важным становиться математическое описании влияния скорости оборота на валовую прибыль.

Допустим, предполагается потратить на закупку вышеприведенных товаров 15000 рублей. Необходимо так распределить эти средства, чтобы время оборота товаров было одинаковым, т.е.

Ва = Вб = Вв = Вг , (1)

где, В А – время оборота товара А;

В Б – время оборота товара Б;

ВВ – время оборота товара В;

В Г – время оборота товара Г.

В основе расчета равного времени оборота лежит пропорция распределения денежных средств на результаты произведения однодневного товарооборота и покупной стоимости единицы каждого вида товаров . Произведение однодневного товарооборота и себестоимости показывает ту оборачиваемость товаров, но денежном выражении по покупной стоимости. После ее определения находится пропорция распределения этого показателя между исследуемыми группами товаров. И, согласно этой пропорции и происходит распределение денежных средств (таблица 4).

Таблица 4

Распределение денежных средств

|

Показатели |

Товар |

||||

|

Моро женое (А) |

Щетка для обуви (Б) |

Зубная паста (В) |

Конф еты (Г) |

Всег о |

|

|

1.Однодневный оборот, шт. |

4,2 |

0,21 |

20,8 |

0,93 |

100,0 |

|

2.Покупная стоимость (на единицу товара), руб. |

5 |

10 |

25 |

100 |

- |

|

3.Оборот товаров в денежной оценке по покупной стоимости, руб. (строка1*строка2) |

21 |

2,1 |

520 |

93 |

636,1 |

|

4.Распределение процента оборота по покупной стоимости, % |

3,3 |

0,3 |

81,8 |

14,6 |

100 |

Принятие методики равного распределения процента оборота позволяет решать следующие управленческие задачи:

-

1. оптимальный поток расходов денежных средств на закупку товаров;

-

2. оптимальный поток поступления денежных средств от продажи товаров;

-

3. максимальную валовую прибыль;

-

4. планомерное уменьшение товарных запасов на складе.

Проверим расчеты на примере. Необходимо произвести закупку товаров А,Б,В,Г на общую сумму 150 тыс. руб. (таблица 5).

Таблица 5

Распределение денежных средств

|

Показатели |

Товар |

|||

|

Моро женое |

Щетк а для обуви |

Зубная паста |

Конфе ты |

|

|

1.Распределение процента оборота по покупной стоимости, % |

3,3 |

0,3 |

81,8 |

14,6 |

|

2.При распределении 15 тыс. руб. на покупку товаров ожидается следующее распределение, руб. (единиц товара) |

495 (99) |

45 (4,5) |

12270 (490,8) |

2190 (21,9) |

|

3.Однодневный оборот, шт. |

4,2 |

0,21 |

20,8 |

0,93 |

|

4.Время оборота товаров, дн. (строка 2шт./строка3) |

23,6 |

21,4 |

23,6 |

23,6 |

|

5.Общая валовая прибыль (максимальная) , руб. (исходя из приведенных выше данных о торговой надбавке) |

198 |

22,5 |

2454 |

547,5 |

Таким образом, при времени оборота 23,6 дня предприятие полностью реализует все запасы товаров, получит максимальную валовую прибыль.

Методика равного распределения процента с оборота позволяют нам получить и некоторые важные для практики экономические выводы :

-

1. при оптимизации структуры ассортимента необходимо исходить не только из скорости оборота товаров (их продаваемости), но и их покупной стоимости. Экономический расчет показывает, что важным является «объединение» этих показателей в единый комплексный показатель, который мы назвали – показатель « распределения процента оборота по покупной стоимости». Он представляет собой произведение «однодневного товарооборота» и «покупной стоимости единицы товара» по каждому наименованию товара, продаваемого компанией и распределение полученного результата в процентной пропорции;

-

2. компания должна постоянно расширять и углублять свой товарный ассортимент , поскольку это позволяет увеличить скорость товарного обращения и, как следствие, получить максимальный объем валовой прибыли.