Повышение эффективности компании в процессе управления стоимостью бизнеса

Автор: Иванова А.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (37), 2017 года.

Бесплатный доступ

В данной статье рассматривается цикл управления стоимостью бизнеса в целях повышения эффективности компании.

Управление, повышение стоимости компании, оценка

Короткий адрес: https://sciup.org/140124320

IDR: 140124320

Increase of company efficiency in the process of management of business cost

This article considers a cycle of managing the cost of business in order to improve the efficiency of the company.

Текст научной статьи Повышение эффективности компании в процессе управления стоимостью бизнеса

В условиях чрезвычайно острой конкуренции российского и иностранного бизнеса за существующие и только появляющиеся рынки в России постоянно ощущается нехватка современных знаний в сфере управления и новейших подходов к принятию эффективных управленческих решений. Западная практика управления современным бизнесом показывает, что менеджмент уделяет все больше внимания концепции управления стоимостью, создаваемой бизнесом для собственников [1, с. 27].

Концепция управления стоимостью компании заняла уверенные позиции в теории стратегического и финансового менеджмента. Ключевой принцип данной концепции - приоритет отдается решениям, увеличивающим стоимость компании. Стоимость в данном случае -критерий оценки эффективности управленческих решений. Преимущество данного критерия в том, что он учитывает одновременно и риск, и доходность и рассматривает их в долгосрочной перспективе [2, с. 90].

Истинная стоимость бизнеса - это именно тот показатель, который отражает результат работы компании. Знание величины цены бизнеса позволяет понять, насколько эффективен менеджмент компании и определить дальнейшие направления развития. Несмотря на то, что процедура определения истиной стоимости бизнеса не проста, имеет смысл рассчитывать её регулярно и оценивать в динамике [3, с. 1].

Такой подход позволяет мотивировать менеджмент, ориентировать его на стоимостной подход управления, искать новые пути развития, в том числе помочь собственникам решить, оставить все как есть, двигаться дальше в выбранном направлении или вообще продать бизнес. Чтобы понять, как создается стоимость необходимо:

-

1) мыслить долгосрочными категориями;

-

2) управлять всеми денежными потоками;

-

3) уметь сравнивать между собой денежные потоки за различные периоды времени с поправкой на соответствующий риск.

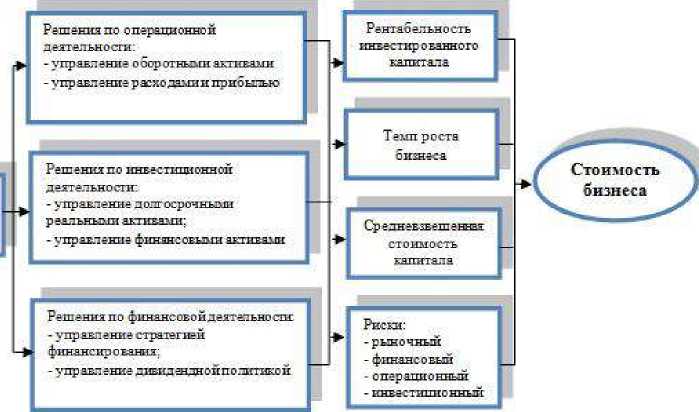

Эффективный финансовый менеджмент формируется там, где реализуется комплексное управление рыночной, операционной, инвестиционной и финансовой деятельностью [3, с. 1]. Основной целью любого бизнеса является увеличение его капитала, вложенного владельцами, и таким образом, прирост стоимости этого бизнеса и значит увеличение благосостояния владельцев. Роль финансового менеджмента в формировании стоимости бизнеса представлена на рисунке 1.

Разработка рыночной стратегии

Рисунок 1 – Финансовый менеджмент в процессе формирования стоимости

В книге И.А. Егерева приведен процесс управления стоимостью бизнеса. Весь процесс управления в общем виде представляется циклом непрерывно повторяющихся этапов[1, с. 27]:

-

1. оценку текущего состояния бизнеса:

-

2. сравнение текущего состояния с эталонным;

-

3. выработку управляющих воздействий;

-

4. применение их к бизнесу.

Далее цикл повторяется.

Стоимость согласуется с циклом управления следующим образом.

На первом этапе идентифицируют текущее состояние бизнеса и среды с использованием в качестве критерия стоимости бизнеса.

При этом определяют:

-

а) рыночную стоимость бизнеса.

-

б) внутреннюю стоимость бизнеса. Она рассчитывается по данным внутреннего финансового и управленческого учета. Обязательным условием здесь выступает сохранение существующих тенденций деятельности бизнеса

без учета каких-либо значительных возмущений, вызванных, например, реализацией новых проектов.

На втором этапе проводят сравнение текущего состояния бизнеса с эталонным, основываясь на условии максимизации (минимизации) значения критерия стоимости. В рамках данного этапа осуществляют:

-

а) сравнение рыночной и внутренней стоимости бизнеса.

Делают вывод об адекватности оценки бизнеса рынком и о необходимости принятия дополнительных мер по доведению до рынка более полной информации о состоянии бизнеса. Расхождения в значениях стоимости могут быть вызваны неадекватной оценкой менеджментом текущего состояния дел внутри самого бизнеса;

-

б) разработку проектов. Пересчитывают стоимость бизнеса с использованием данных, заложенных в бизнес-планы проектов. Кроме того, определяют изменение отдельных показателей деятельности бизнеса, например выручки, себестоимости и т. д.;

-

в) сравнение стоимости бизнеса, полученной ранее с учетом внутренних улучшений, и стоимости с учетом внешней реорганизации Решение о целесообразности проведения конкретных реорганизационных процедур принимают исходя из анализа роста стоимости бизнеса;

-

г) изменение структуры и форм финансирования бизнеса. На этом шаге, связанном с финансовым конструированием, кроме структуры и форм исследуют возможности влияния на объем долга и его стоимость.

На третьем этапе управления для полученных значений критерия стоимости прогнозируют будущие значения показателей деятельности бизнеса, определяют конкретные мероприятия по достижению запланированного состояния - выбирают наиболее важные направления управляющих воздействий [1, с. 28].

На четвертом этапе реализуют план мероприятий. В процессе его выполнения или по его окончании вновь происходит переход к первому этапу, и цикл замыкается. В зависимости от размеров бизнеса, располагаемых ресурсов и сектора рынка, в котором действует бизнес, длительность цикла может варьироваться и составлять один день, неделю, месяц, год и т. д. Более короткие циклы характерны для сектора рынка услуг, банковского сектора, более продолжительные – для производственного сектора [1, с. 28].

Таким образом, оценка производственного и финансового потенциала предприятия – необходимый этап стратегического анализа и управления. Предлагаемые этапы охватывают все основные внутрифирменные процессы, протекающие в различных функциональных областях ее внутренней среды. В результате обеспечивается системный взгляд на предприятие, который позволит выявить все сильные и слабые стороны, а также создать на основе этого комплексный план перспективного развития, который необходимо использовать при проведении оценки стоимости предприятия.

Список литературы Повышение эффективности компании в процессе управления стоимостью бизнеса

- Комиссарова Л.И. Повышение инвестиционной привлекательности компании//Транспортное дело России. -2014. -№ 5, с. 27-29.

- Рожковский А.Л. Роль организационных факторов в реализации стратегии компании и повышении ее стоимости//Сборники конференций НИЦ Социосфера. -2014. -№ 44, с. 90-97.

- Чеботарёва И. В. Оценка стоимости бизнеса как инструмент повышения его эффективности, или Менеджмент, ориентированный на стоимость многопрофильной компании//Концепт. -2015. -Спецвыпуск № 11, с. 1-8.