Повышение эффективности контрольной работы налоговых органов на региональном уровне

Автор: Бушинская Т.В., Бодягина А.П.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (61), 2020 года.

Бесплатный доступ

Статья посвящена поиску путей повышения эффективности налогового контроля на региональном уровне. На основе ретроспективного анализа результатов контрольной работы территориальных налоговых органов показана необходимость дополнительных инструментов отбора налогоплательщиков для проведения контрольных мероприятий. Предложено в дополнение к регламентированным на федеральном уровне процедурам применять рейтинг налогоплательщиков по ряду показателей, отражающих рыночную специализацию хозяйства региона.

Налоговый контроль, эффективность, выездная налоговая проверка, критерии отбора

Короткий адрес: https://sciup.org/170182505

IDR: 170182505 | DOI: 10.24411/2411-0450-2020-10163

Improving the efficiency of control activities of tax authorities at the regional level

The article is devoted to the search for the ways to increase the efficiency of tax control at the regional level. On the basis of retrospective analysis of the results of control work of territorial tax authorities the necessity of additional tools for selecting taxpayers for carrying out control measures is shown. It is suggested that in addition to the procedures regulated at the federal level, taxpayers rating should be applied to a number of indicators reflecting market specialization of regional economy.

Текст научной статьи Повышение эффективности контрольной работы налоговых органов на региональном уровне

Одна из важнейших задач, которые стоят в настоящее время перед налоговыми органами - повышение эффективности деятельности. В данном случае речь идет о соблюдении принципа эффективности, предусмотренного Бюджетным кодексом Российской Федерации (БК РФ) [1]. В соответствии с данным принципом территориальные органы ФНС как участники бюджетного процесса должны исходить из необходимости достижения наилучшего результата с использованием определенного бюджетом объема средств. Особую актуальность вопросы повышения эффективности контрольной работы налоговых органов приобрели в настоящее время, когда наблюдается спад экономики в связи с пандемией короновируса и в связи с принятием налоговых каникул для отдельных категорий налогоплательщиков и ростом расходов бюджета на преодоление негативных последствий этих явлений.

Необходимо отметить, что деятельность налоговых органов регламентируется ис- ключительно на федеральном уровне, а субъекты Федерации не вправе принимать решений в данной сфере. Гипотеза исследования заключается в необходимости повышения эффективности контрольной деятельности налоговых органов без принятия дополнительных нормативных актов и без увеличения административного давления на бизнес.

Вопросы методологии оценки деятельности налоговых органов достаточно освещены в отечественной литературе, в частности, в работах Тихоновой А.В., Дзюба Д.В. [2], Васюкова О.Н., Елисеевой Е.И. [3], Яшиной Н.И., Александрова Е.Е. [4]. Направления совершенствования налогового контроля, в том числе предпровероч-ных процедур рассмотрены в работах Алехина С.Н. [5], Бушинской Т.В. [6].

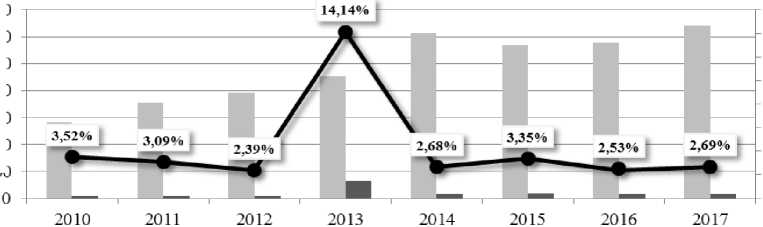

Для выявления возможных направлений повышения эффективности авторами проведен ретроспективный анализ результатов контрольной работы налоговых органов Тульской области (рис. 1).

6,00%

4,00%

2,00%

0,00%

16,00%

14,00%

12,00%

10,00%

8,00% поступило налогов и сборов, всего

^™ дополнительноначислено по результатам контрольной работы, тыс. руб.

Рис. 1. Динамика результатов контрольной работы налоговых органов [7]

В течение 2010-2017 гг. в результате проведения контрольных мероприятий в бюджет дополнительно поступило 2,393,52% от поступивших в бюджетную систему налогов и сборов. Рост доначислений составил 735009 тыс. руб. или 74,2% к уровню 2010 года. При этом результативность мероприятий налогового контроля в разрезе видов налоговых проверок различается существенно. Традиционно результативность КНП существенно ниже, чем аналогичный показатель по ВНП (табл. 1), что обусловлено особенностями проведения самой проверки, а также особенностями подготовительного этапа.

Таблица 1. Результаты выездных налоговых проверок [7]

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

кол-во ВНП |

472 |

288 |

262 |

233 |

215 |

205 |

|

доначислено по ВНП, тыс. руб. |

935778 |

6423508 |

1639350 |

1906465 |

1469517 |

1725731 |

|

кол-во ВНП, выявивших нарушения |

470 |

288 |

261 |

231 |

212 |

204 |

|

доля результативных ВНП, % |

99,6 |

100,0 |

99,6 |

99,1 |

98,6 |

99,5 |

|

доначисления на 1 ВНП, тыс. руб. |

1982,6 |

22303,8 |

6257,1 |

8182,2 |

6834,9 |

8418,2 |

|

доначисления на 1 результативную ВНП, тыс. руб. |

1991 |

22303,85 |

6281,03 |

8253,10 |

6931,68 |

8459,47 |

Из данных таблицы 1 видно, что результативность ВНП в рассматриваемом периоде в Тульской области колеблется от 98,6% до 100%, а доначисления на 1 результативную ВНП – от 1982,6 до 8459,47 тыс. руб., то есть в 3,25 раза в сравнении с 2010 годом. Рост результативности при одновременном сокращении числа ВНП обусловлен внедрением риск-ориентированного подхода в работе налоговых органов, концептуальные основы которого сформулированы в [8]. Критерии, сформированные в Концепции, рассчитаны исходя из показателей в целом по Российской Федерации и не могут учитывать имеющихся существенных различий ре- гионов России по уровню социальноэкономического развития, структуре хозяйства и отраслевой специализации, что обуславливает существенные различия между значениями индикаторов, рекомендованных ФНС, и реальными значениями рентабельности проданных товаров, продукции (работ, услуг) и рентабельности активов (табл. 2).

Из таблицы 2 видно, что в Тульской области значительная часть налогоплательщиков имеет показатели ниже рекомендованных ФНС, что, безусловно, осложняет подготовительные процедуры ВНП, отбор объектов для проведения и может снизить ее результативность.

Таблица 2. Рентабельность проданных товаров, продукции (работ, услуг) и рентабельности активов по ключевым видам экономической деятельности Тульской области [9]

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|||||||

|

Рп |

Р а |

Рп |

Р а |

Рп |

Р а |

Рп |

Р а |

Рп |

Р а |

Рп |

Р а |

|

|

сельское хозяйство |

2,17 |

8,86 |

8,86 |

1,06 |

4,22 |

1,78 |

12,9 |

0,84 |

13,4 |

3,73 |

11,7 |

3,05 |

|

производство пи щевых продуктов |

7,67 |

4,38 |

4,38 |

7,98 |

7,22 |

6,23 |

4,99 |

8,1 |

8 |

11,4 |

6,8 |

10,27 |

|

химическое производство |

23,26 |

23,1 4 |

23,1 |

22,1 |

17,9 |

17,0 |

25,7 |

22,4 |

34,9 |

22,8 |

21,9 |

17,7 |

|

металлургическое производство |

-1,49 |

1,71 |

1,71 |

1,19 |

4,85 |

5,15 |

14,2 |

13,6 |

8,74 |

6,22 |

7,78 |

5,63 |

|

строительство |

2,13 |

18,5 8 |

18,6 |

0,11 |

3,42 |

2,08 |

2,76 |

-0,7 |

8,99 |

2,4 |

4,68 |

3,65 |

|

оптовая и рознич ная торговля |

6,04 |

2,07 |

2,07 |

4,99 |

3,2 |

5,21 |

7,34 |

40,7 |

3,53 |

6,77 |

2,21 |

6,86 |

Примечание: в заштрихованных ячейках показатели ниже рекомендованных ФНС

Об эффективности деятельности территориальных налоговых инспекций можно судить по уровню, динамике и качестве задолженности налогоплательщиков в бюджетную систему (рис. 2). В исследуе- мом периоде задолженность снизилась на 1735364 тыс. руб. или на 26,1% к уровню 2012 года. Вместе с тем, уровень задолженности существенно различается по видам экономической деятельности.

Рис. 2. Динамика задолженности по налогам по Тульской области [7]

о брабатывающие производства

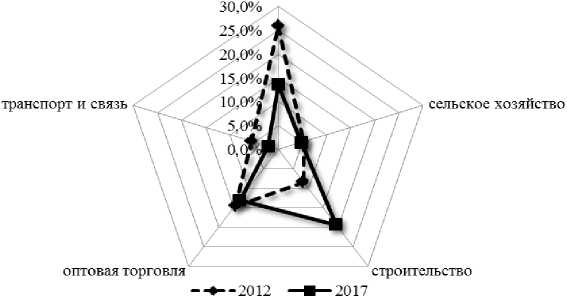

Рис. 3. Отраслевая структура задолженности по налогам и сборам по Тульской области [9]

Анализ структуры задолженности в разрезе видов экономической деятельности показал ее относительную стабильность во времени. В течение 2012-2018 годов преобладает задолженность по виду экономической деятельности «Обрабатывающие производства», при этом ее доля снижается с 25,8% в 2012 году до 13,6% в 2018 году.

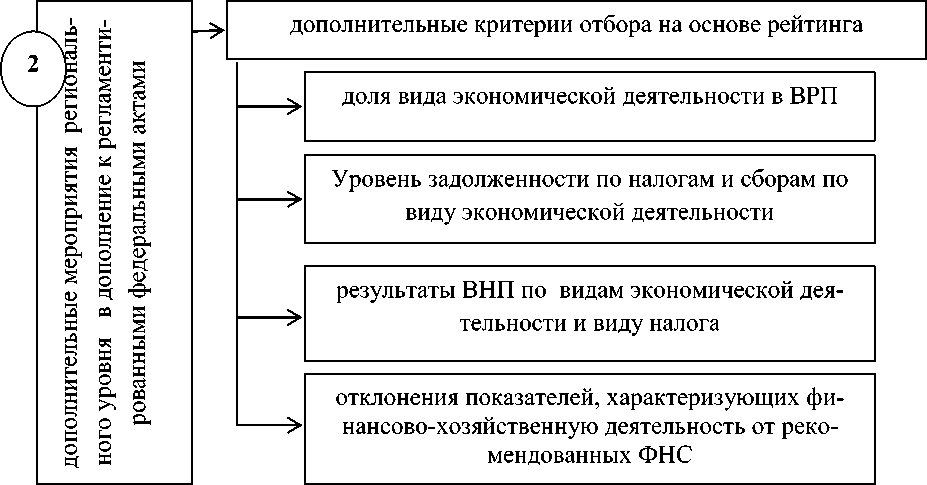

Проведенный анализ позволил выявить ряд направлений повышения эффективности контрольной работы налоговых органов, которые представлены на рисиунок 4.

федеральный уровень: НК РФ, Концепция системы планирования выездных

-

1 налоговых проверок, иные нормативные акты ФНС

Рис. 4. Основные направления повышения эффективности контрольной работы налоговых органов

Предложенные направления позволят в перспективе:

– повысить результативность и эффективность выездных налоговых проверок

– учесть рыночную специализацию хо зяйства региона и выбрать соответствую щую траекторию организации контроль ной работы.

при одновременном снижении расходов на проведение контрольных мероприятий;

Список литературы Повышение эффективности контрольной работы налоговых органов на региональном уровне

- Бюджетный кодекс Российской Федерации. - [Электронный ресурс]: федер. закон от 31.07.1998 № 145-ФЗ (ред. от 27.12.2019). СПС КонсультантПлюс.

- Тихонова А.В., Дзюба Д.В. К вопросу об оценке эффективности налогового контроля // Экономический анализ: теория и практика. - 2017. - №4 (463). - С. 746-755.

- Васюков О.Н., Елисеева Е.И. Формирование методологических подходов к оценке эффективности налогового контроля // Финансы и учетная политика. - 2019. - № 9 (13). - С. 10-18.

- Яшина Н.И., Александров Е.Е. Методологический инструментарий определения эффективности налоговых проверок // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2018. - №1 (433). - С. 11-25.

- Алехин С.Н., Бушинская Т.В. Совершенствование предпроверочных процедур на основе рейтинговой оценки // Известия Тульского государственного университета. Экономические и юридические науки. - 2016. - № 3-1. - С. 167-171.

- Бушинская Т.В. Эффективность налогового контроля в условиях надзорных каникул // Современная экономика: проблемы и решения. - 2015. - №1. - С. 49-57.

- Официальный сайт ФНС России. - [Электронный ресурс]. - Режим доступа: https://www.nalog.ru.

- Об утверждении Концепции системы планирования выездных налоговых проверок: приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012). СПС КонсультантПлюс.

- Единая межведомственная информационно-статистическая система. - [Электронный ресурс]. - Режим доступа: https://www.fedstat.ru.