Повышение эффективности производства продукции животноводства

Автор: Овсиенко А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 5-2 (36), 2017 года.

Бесплатный доступ

Анотация: В данной статье разработан инновационно-инвестиционный проект для отдельно взятой молочно-товарной фермы. Были рассчитаны показатели NPV, DPP, IRR, PI. Также проект был проверен на чувствительность к изменениям некоторых факторов.

Инновации, чистый дисконтированный доход, дисконтированный срок окупаемости, внутренняя норма доходности, индекс рентабельности, инвестиции

Короткий адрес: https://sciup.org/140123840

IDR: 140123840

Increase of production efficiency of animal production

The paper developed innovative investment project for an individual dairy farm. indicator NPV, DPP, IRR, PI were calculated. The project also has been tested for sensitivity to changes in certain factors.

Текст научной статьи Повышение эффективности производства продукции животноводства

Особенность антикризисного управления организацией заключается в повышенной сложности управленческих процессов. Организация, испытывающая финансовый кризис, может прекратить свое существование, а может возродиться вновь, после проведения кардинальных перемен, например, реорганизации, реструктуризации компании. Успех преодоления кризиса зависит от умения ведущих менеджеров своевременно предпринять адекватные действия. В российских компаниях антикризисные мероприятия часто сводятся к мерам финансового оздоровления, проведению реструктуризации кредиторской задолженности. В качестве альтернативы, предлагаем рассмотреть инновационно-инвестиционный проект, как реорганизацию предприятия.

Проведем реорганизацию одной из молочно-товарных ферм ОАО «Аг-рообединение «Кубань» с целью уменьшения затрат, увеличения выручки и количества продукции.

МТФ №3 рассчитана на 1800 голов КРС. При этом на ферме используется старая советская линейная система дойки, которая имеет ряд недостатков:

-

- использование большого количества рабочих (1 человек на 50 коров)

-

- большой уровень маститов из-за человеческого фактора. Молоко от коровы которая болеет маститом в лучшем случае выливают телятам, использовать такое молоко для реализации и производства запрещено, при этом после выздоровления еще 7 дней молоко заражено. В среднем при линейной дойке на 1 корову уходит 1000 руб. медикаментов в месяц. Из-них

львиную долю составляют расходы на лечение гинекологических заболеваний

-

- старое оборудование довольно дорогостояще в обслуживании, так как часто ломается.

Основные показатели при таком доении приведены ниже:

Таблица 1 – Основные показатели МТФ № 3 при линейной дойке

|

Показатель |

Значение |

|

Поголовье молочного КРС, голов |

1800 |

|

Себестоимость, руб. |

233116726 |

|

Средние надои на 1 КРС (безмастиного молока) в день, л. |

18 |

|

Цена 1 л молока, руб. |

25 |

|

Количество рабочих, чел. |

36 |

|

Заработная плата 1рабочего в месяц, руб. |

24000 |

|

Фонд оплаты труда в месяц, руб. |

900000 |

|

Затраты на медикаменты на 1 голову в месяц, руб. |

1000 |

|

Выручка, руб. |

283824000 |

Минусы такой дойки заключаются:

-

- использование большого количества рабочих (1 человек на 50 коров)

-

- большой уровень маститов из-за человеческого фактора. Молоко от коровы которая болеет маститом в лучшем случае выливают телятам, использовать такое молоко для реализации и производства запрещено, при этом после выздоровления еще 7 дней молоко заражено. В среднем при линейной дойке на 1 корову уходит 1000 руб. медикаментов в месяц. Из-них львиную долю составляют расходы на лечение гинекологических заболеваний.

Именно по этим причинам мы предлагаем введение доильного зала по типу «Карусель» на 80 мест которое рассчитано на поголовье коров в 1800 голов. При этом сам доильный зал немецкой фирмы delaval вместе с установкой, монтажом и переоборудованием обойдется в 240 млн. руб. Фирма delaval была выбрана не просто так. Они первые начали производство доильных аппаратов и являются лидерами среди конкурентов уже много лет. Они отличаются высокой производительностью, точностью, низким % по- ломок, долговечностью и качеством. Что существенно позволяет сэкономить на сервисных расходах и простоях. Установка данного комплекса займет 1 год, ввод его в эксплуатацию 2 месяца. Также как показывает практика 1 месяц необходим для адаптации коров и наращиванию скорости. Соответственно 1 год мы не сможем получить прибыль, а во второй она будет равна 75 % от полной мощности. Необходимо отметить, что данная установка требует всего 9 рабочих. Соответственно экономия на трудоресурсах за год составит (27*25000*12)=8100000 руб. Посчитаем экономию на медикаментах. Данная установка позволяет уменьшить вероятность мастита минимум в 2 раза, что позволит сэкономить 300 руб. с 1 коровы в месяц. За год экономия составит (1800*300*12)=6480000 руб. Таким образом себестоимость уменьшится более чем на 11,5 млн. руб. в год или 5 %. Не стоит забывать и о том, что процент выбраковки молока станет ниже, а именно на 22 %., что увеличит средние надои на 1 голову молочного стада безмаститного молока до 22 л. в сутки.

Для наглядности представим обновленные данные с учетом нововведений.

Таблица 2 – Основные показатели МТФ № 3 с доильным залом «Карусель»

|

Показатель |

Значение |

|

Поголовье молочного КРС, голов |

1800 |

|

Себестоимость, руб. |

221 452 726 |

|

Средние надои на 1 КРС (безмастиного молока) в день, л. |

22 |

|

Цена 1 л молока, руб. |

25 |

|

Количество рабочих, чел. |

9 |

|

Заработная плата 1рабочего в месяц, руб. |

25000 |

|

Фонд оплаты труда в месяц, руб. |

225000 |

|

Затраты на медикаменты на 1 голову в месяц, руб. |

700 |

|

Выручка, руб. |

346 896 000 |

Из данной таблицы четко видно, как именно меняются показатели, как вырастет выручка за счет их изменения и как снизится себестоимость.

Инвестиционные проекты относятся к будущему периоду времени, поэтому с уверенностью прогнозировать результаты их осуществления про- блематично. Такие проекты должны выполняться с учетом возможных рисков. Инвестиционное решение называют рискованным или неопределенным, если оно имеет несколько возможных исходов.

Риски инвестиционных проектов возникают по следующим причинам:

1.Недостаток информации.

-

2. Наличие элементов случайности (непредсказуемость).

-

3. Сознательное противодействие со стороны внутренней и внешней среды проекта (конкурентов, сотрудников, властей, подрядчиков и т.д.).

Для расчета ставки дисконтирования используем кумулятивный метод оценки премии за риск:

R = Rf+R j +... Rn , (3.1)

где R f - безрисковая ставка дохода;

R j и Rn- рисковые премии по различным факторам риска.

-

В качестве безрисковой составляющей принято значение 11 %.

Размер премии за риск ненадежности участников проекта определяется экспертно и, согласно Методическим рекомендациям, не должен быть выше 5%. Для расчетов возьмем 3%.

Величина поправок на риск неполучения доходов представлена в таблице 3.

Таблица 3 – Величина поправок на риск неполучения доходов

|

Величина риска |

Цель проекта |

Поправка на риск, % |

|

Низкий |

ложения в различные производства на базе освоенной тех-ики |

3-5 |

|

Средний |

величение объема продаж существующей продукции |

8-10 |

|

Высокий |

роизводство и движение на рынок нового продукта |

13-15 |

|

Очень высокий |

ложения в исследования и инновации |

18-20 |

Величину риска неполучения доходов определяем как средний и величина поправки равна 5 %.

Суммируя безрисковую ставку дохода и ставку на риск рассчитаем ставку дисконтирования: 11 + 3+5 = 19 %.

Рассчитаем дисконтированную стоимость наших вложений с учетом инфляции и кредитной ставки и рисков на 10 лет.

Таблица 4 – Расчет коэффициента дисконтирования

|

Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Ставка |

0,840 |

0,706 |

0,593 |

0,499 |

0,419 |

0,352 |

0,296 |

0,249 |

0,209 |

0,176 |

Эти данные нам понадобятся для того, чтобы увидеть реальных доход (убыток) от введения нового оборудования в перспективе. Построим бизнес-модель в виде таблицы с учетом вышеизложенных фактов.

Таблица 5 – Инновационно-инвестиционный проект доильного зала «Кару- сель» МТФ № 3

|

год |

Денежный поток |

Коэффициент дисконтирования |

Дисконтированный денежный поток |

Накопленный денежный поток |

|

0 |

-240000000 |

-240000000 |

||

|

1 |

0 |

0,840 |

0 |

-240000000 |

|

2 |

107109956 |

0,706 |

75637282 |

-164362718 |

|

3 |

142813274 |

0,593 |

84747655 |

-79615062 |

|

4 |

142813274 |

0,499 |

71216517 |

-8398545 |

|

5 |

142813274 |

0,419 |

59845813 |

51447267 |

|

6 |

142813274 |

0,352 |

50290599 |

101737866 |

|

7 |

142813274 |

0,296 |

42261007 |

143998874 |

|

8 |

142813274 |

0,249 |

35513452 |

179512325 |

|

9 |

142813274 |

0,209 |

29843237 |

209355562 |

|

10 |

142813274 |

0,176 |

25078350 |

234433912 |

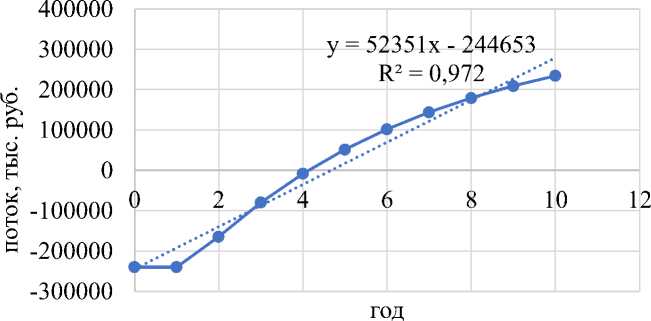

Из таблицы видно, что первую прибыль мы получим в 5 году, т.е. срок окупаемости составит 4-5 лет. Так же наглядно можно увидеть окупаемость с помощью диаграммы представленной ниже:

Рисунок 1 – Период окупаемости в перспективе на 10 лет

Чистый дисконтированный доход (NPV) = 234433912 за период 10 лет.

Так же, по мимо NPV, показателями, характеризующими экономическую эффективность инвестиций являются:

-

- DPP (Дисконтированный срок окупаемости);

-

- IRR (внутренняя норма доходности);

-

- PI (индекс рентабельности)

Отсюда рассчитаем дисконтируемый срок окупаемости проекта

DPP = IN CF N n , где (3.2)

Ʃ (1+r)n

INN – первоначальные инвестиции;

СFn – денежный поток;

-

r – коэффициент дисконтирования;

-

n – количество периодов, на которое вложены деньги.

DPP = 4 + 8398545/59845813 = 4 + 0.14 = 4.14

Теперь рассчитаем внутреннюю норму доходности

NPV (IRR) = (1+CIFRnR)n - (1+INIRNR)n (3.3), расчет IRR при NPV = 0

Расчет NPV при ставке дисконтирования 37,8092938172299%

Таблица 6 – Расчет чистой приведенной стоимости

|

год |

Денежный поток |

Коэффициент дисконтирования |

Дисконтированный денежный поток |

Накопленный денежный поток |

|

0 |

-240000000 |

1 |

0 |

-240000000 |

|

1 |

0 |

0,726 |

0 |

-240000000 |

|

2 |

107109956 |

0,527 |

56399185 |

-183600815 |

|

3 |

142813274 |

0,382 |

54567374 |

-129033442 |

|

4 |

142813274 |

0,277 |

39596295 |

-89437147 |

|

5 |

142813274 |

0,201 |

28732674 |

-60704473 |

|

6 |

142813274 |

0,146 |

20849591 |

-39854883 |

|

7 |

142813274 |

0,106 |

15129307 |

-24725576 |

|

8 |

142813274 |

0,077 |

10978437 |

-13747139 |

|

9 |

142813274 |

0,056 |

7966398 |

-5780741 |

|

10 |

142813274 |

0,040 |

5780741 |

0 |

Отсюда IRR = 37,8092938172299

Индекс рентабельности :

PI = Ʃ (1C+IFrn)n х 100% = NPV х 100%

(3.4)

Ʃ (1+r)n INN

PI = 234433912 х 100% = 97,68 ≈ 98 % 24000000 ,

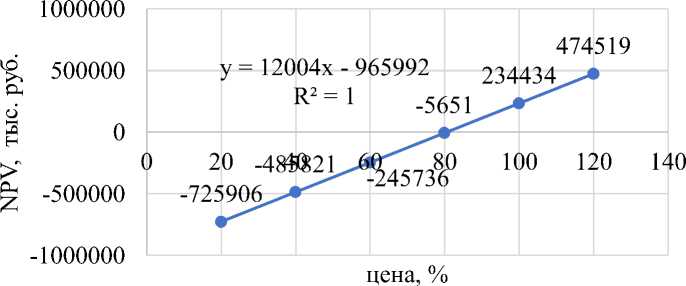

Для снижения рисков проанализируем как поведет себя данная модель при изменении цены на молоко.

Таблица 7 – Изменение накопленного денежного потока, при изменении це- ны

Рисунок 2 – Изменение накопленного дисконтированного потока при изменении цены.

|

цена % |

цена, руб. |

NPV, руб. |

|

120 |

30,00 |

474519009 |

|

100 |

25,00 |

234433912 |

|

80 |

20,00 |

-5651186 |

|

60 |

15,00 |

-245736283 |

Исходя из данных представленных на графике и в таблице можно с уверенностью сказать, что уменьшение цены молока более чем на 80 % при- ведет к убытку.

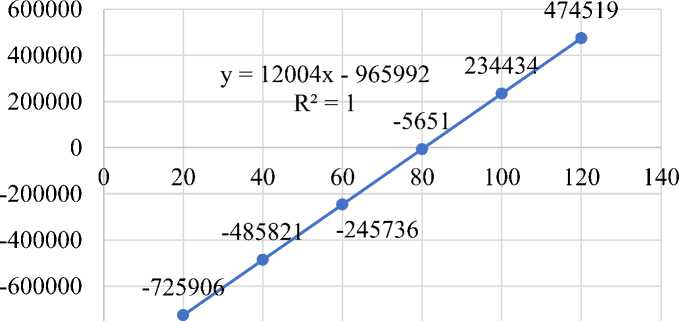

Таблица 8 – Изменение накопленного денежного потока, при изменении надоев молока

|

надои молока, в % |

надои молока, руб. |

NPV, руб. |

|

120 |

24,20 |

474519009 |

|

100 |

22,00 |

234433912 |

|

80 |

17,60 |

-5651186 |

|

60 |

13,20 |

-245736283 |

-800000

надои молока , %

Рисунок 3 – Изменение накопленного дисконтированного потока при изменении надоя молока.

Данные показывают, что влияние изменения надоев молока, точно-такое же как и от изменения цены молока. Таким образом можно отметить что, при снижении надоя или цены молока почти на 20% проект не рентабельный. Так же не стоит забывать, что на проект влияют не только рассмотренные факторы, но и многие другие (как внутренние, так и внешние).

Реализация предлагаемого проекта позволит увеличить процент прибыли на 27 %. Срок окупаемости составляет 4,14 года. Что будет способствовать росту производства продукции животноводства, большему охвату потребителей.

Список литературы Повышение эффективности производства продукции животноводства

- Артемова Е.И. Обеспечение инвестиционной привлекательности аграрного сектора экономики России/Е.И. Артемова, И.А. Бурса, А.В. Капусткин//Бизнес в законе. -М: Издательский дом «Юр-ВАК». -2012. -№ 1. -С. 298-301.

- Артемова Е.И. Эффективность инвестиционных процессов в молочно-продуктовом подкомплексе/Е.И. Артемова, И.А. Бурса. -Краснодар: КубГАУ, 2013. -316 с.

- Васильева Н. К. Практикум по анализу инвестиционной деятельности коммерческой организации: кейсы, методики, решения: учеб.-метод. разработка/Н.К. Васильева, В.Л. Зазимко, В.Е. Поляков. -Краснодар: КубГАУ, 2013. -117 с.

- Колмыкова, Т. С. Инвестиционный анализ: учеб.пособие/Т. С. Колмыкова. -М.: ИНФРА.-М, 2014.-208 с.

- Кукукина, Е. Экономическая оценка инвестиций/Е. Ку-кукина. -М.: Кнорус, 2013 г. -302с.

- Яшин, С. Н. Анализ эффективности инновационной деятельности: учеб. пособие/С. Н. Яшин, Е. В. Кошелев. -СПб.: БХВ-Петербург, 2013. -288 с