Повышение эффективности производственно-хозяйственной деятельности предприятия на основе внедрения инновационных проектов

Автор: Михайлов К.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (74), 2021 года.

Бесплатный доступ

Статья посвящена проблеме повышения эффективности производства предприятия по средствам внедрения инновационного проекта. Основная задача исследования - изучить особенности оценки инновационных проектов и рассмотреть их влияние на конечный финансовый результат деятельности предприятия. Построена принципиальная схема внедрения инновационного процесса в деятельность предприятия. Предложена схема интеграции результатов технико-экономического обоснования проекта в стратегический бюджет предприятия.

Производственная деятельность, инновационный проект, эффективность проекта, стратегический бюджет, предприятие

Короткий адрес: https://sciup.org/170183423

IDR: 170183423 | DOI: 10.24412/2411-0450-2021-4-2-30-34

Economic activity of the enterprise based on implementation innovative projects

The article is devoted to the problem of increasing the production efficiency of an enterprise by means of implementing an innovative project. The main objective of the study is to study the features of the assessment of innovative projects and consider their impact on the final financial result of the enterprise. A schematic diagram of the implementation of the innovation process in the activities of the enterprise has been built. The scheme of integration of the results of the feasibility study of the project into the strategic budget of the enterprise is proposed.

Текст научной статьи Повышение эффективности производственно-хозяйственной деятельности предприятия на основе внедрения инновационных проектов

Практически у каждого промышленного предприятия наступает такой период, когда рынок насыщен изготавливаемыми товарами, а развитие научно-технического прогресса требует постоянного совершенствования или модернизации данных товаров. В такой момент актуальными становятся проекты по внедрению инновационных продуктов, что для промышленных предприятий выражается через разработку как продуктовых, так и процессных инноваций. При этом, для руководства компании и собственников необходимо оценить не только сам проект, но и то как он отразится на экономике и производственном процессе всего предприятия.

Анализ литературы показал, что вопросу оценки эффективности проектов по внедрению инноваций посвящено большое количество трудов, но их можно разделить на три основных подхода:

-

1) методы, основанные на технократическом подходе;

-

2) методы, основанные на экономическом подходе;

-

3) методы, основанные на комплексном подходе [1, с. 24].

В таблица 1 представлена сущность методов оценки инноваций, а также преимущества и недостатки.

Особо хочется отметить, что все эти подходы рассматривают проект как отдельный объект, а не как часть производственного предприятия с его стратегией развития, производственными характеристиками и т.д.

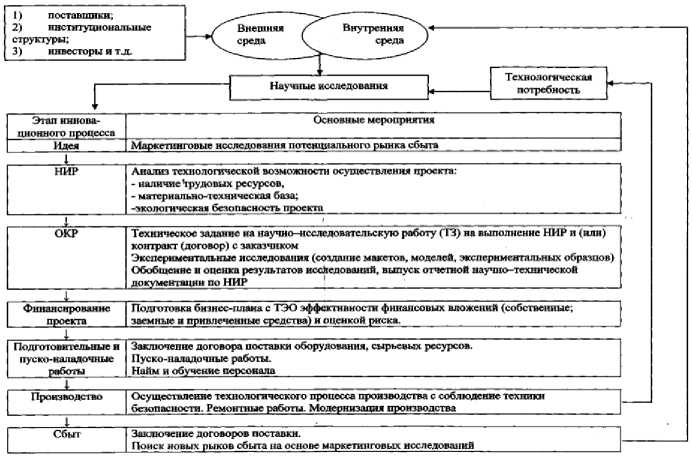

Наибольший интерес в рамках данной статьи представляют методы экономической оценки инноваций, т.к. они раскрывают те показатели эффективности инновационного проекта, которые необходимы для потенциального инвестора, а также собственника компании. Автор считает, что оценка эффективности инновационного проекта должна осуществляться на каждой стадии инновационного процесса, что позволит дать более точную оценку его результативности, но как конечный результат они должны интегрироваться в стратегию развития всего предприятия. При оценке экономической эффективности инновационных проектов используется линейно-последовательный инновационный процесс (идея → НИР → ОКР (включая создание опытных образцов) → производство → сбыт), дополненный этапом «финансирование проекта». Основные мероприятия каждого этапа инновационного процесса представлены на рисунке 1.

Таблица 1. Анализ методов оценки инноваций, применимых к экономической оценке инвестиционных проектов технологических инноваций [2, 3]

|

Технократический подход |

Экономический подход |

Комплексные методы |

|

Сущность подхода |

||

|

Методы оценки инноваций основываются на количественной оценке (число патентов, число новой техники, численности научных работников и т.д.) раскрывающей прогрессивность используемого оборудования, выраженное через показатели механизации и (или) автоматизации технологического процесса. |

Метод оценки инноваций базируется на стоимостных показателях, характеризующих рациональность и эффективность инвестиций в инновации, а также на показателях продуктивности (производительности труда, фондоотдачи и т.д.) |

Метод оценки инноваций включает в себя последовательное применение методов структурного анализа и многокритериальной оптимизации для определения нормированной полезности инноваций и затрат ресурсов на каждую из них, а также методы системного анализа. |

|

Недостатки подходов – комментарии автора |

||

|

Решение о внедрении, принятое на базе расчета сравнительной эффективности и (или) экспертной оценки, не может служить основным методом управления процессом инновационного развития, а также происходит абстрагирование от конкретных свойств объекта инноваций. |

Метод не отражает научную полезность инновации, а ряд расчетов носит вероятностный характер. |

Оценка ряда критериев носит вероятностный характер, а процесс их получения чрезвычайно трудоемок. |

Внутренняя среда

Е Производство I Осуществление технологического процесса производства с соблюдение техники _______________ | безопасности. Ремонтные работы. Модернизация прои зв одства _______________

Сбыт ["Заключение договоров поставки.

____________ | Поиск новых рыков сбыта на основе маркетинговых исследований

Технологическая потребность j Научные исследования

Этап иннова- " " Основные мероприятия ционного процесса__

Идея Маркетинговые исследования потенциального рынка сбыта

|

НИР |

Анализ технологической возможности осуществления проекта: - наличие'трудовых ресурсов, - материально-техническая база; -экологическая безопасность проекта |

|

ОКР |

Техническое задание на научно-исследовательскую работу (ТЗ) на выполнение НИР и (или) контракт (договор) с заказчиком Экспериментальные исследования (создание макетов, моделей, экспериментальных образцов) Обобщение и опенка результатов исследований, выпуск отчетной научно-технической документации по НИР |

Финансирование I Подготовка бианес-плана с ТЭО эффективности финансовых вложений (собственные; проекта _______ | заемные и привлеченные средства) и оценкой риска. _ _ ______ ____ ______

|

Подготовительные и пуско-наладочные работы |

Заключение договора поставки оборудования, сырьевых ресурсов. Пуско-наладочные работы. Найм и обучение персонала |

Рис. 1. Этапы и мероприятия инновационного процесса предприятия

Для руководства предприятия именно этап «финансирование проекта» позволяет понять, как НИОКР в конечном счете отразится на технологическом процессе и какой финансовый результат принесет. При этом все это обычно отражается в одном документе – «Технико-экономическое

обоснование проекта», который содержит объем затрат на проект, ожидаемые объемы работ производства новой продукции, дисконтированные потоки при долгосрочном проекте, срок окупаемости и т.д. (табл. 2, 3, 4).

Таблица 2. Технико-экономического обоснования инновационного проекта ООО «ХХХ»

|

№/п |

Исходные данные для расчёта |

ед.изм. |

Сумма |

|

1 |

Инвестиция, в том числе |

тыс.руб. |

376 000 |

|

1.1 |

Средство из бюджета |

тыс.руб. |

188 000 |

|

2.1 |

Приобретаемое оборудование |

тыс.руб. |

148 000 |

|

2.2 |

Ремонт здания |

тыс.руб. |

2 400 |

|

2.3 |

НИОКР |

тыс.руб. |

37 600 |

|

3 |

Норма амортизации оборудования |

% |

20,0% |

|

4 |

Норма дисконтирования |

% |

10 |

|

5 |

Налог на прибыль |

% |

20 |

|

6 |

Продолжительность эффекта |

лет |

5,00 |

Таблица 3. Технико-экономического обоснования инновационного проекта ООО

«ХХХ»

Но для корректного отражения его на финансовым результате деятельности предприятия в целом, по мнению автора технико-экономическое обоснование необходимо вносить в стратегический бюджет, как в доходной, так и в расходной

части. При этом его нужно формировать в двух вариантах развития «с проектом» и «без проекта».

Наглядно стратегический бюджет с учетом ранее представленного техникоэкономического обоснования предприятия

|

№ п/п |

Показатель |

Продолжительность эффекта, лет |

Итого |

|||||||

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|||

|

1 |

Инвестиционная дея тельность |

-16000 |

-16000 |

-200000 |

376 000 |

|||||

|

1.1 |

Инвестиции федерального бюджета |

-8000 |

-80000 |

-100000 |

188 000 |

|||||

|

1.2 |

Инвестиции собственных |

-8000 |

-80000 |

-100000 |

-188 000 |

|||||

|

1.2.1 |

Приобретение оборудования |

-6400 |

-62 800 |

-78 800 |

-148 000 |

|||||

|

1.2.2 |

Ремонт здания |

-1 200 |

-1 200 |

-2 400 |

||||||

|

1.2.3 |

НИОКР |

-1 600 |

-16 000 |

-20 000 |

-37 600 |

|||||

|

2а |

Изготовление приборов, штук |

45 000 |

49 500 |

54 450 |

59 895 |

65 885 |

274 730 |

|||

|

2б |

Оказание услуг, кв.км |

50,0 |

55,0 |

60,5 |

66,6 |

73,2 |

305 |

|||

|

3а |

Стоимость прибора |

4,0 |

4,4 |

4,8 |

5,3 |

5,9 |

24 |

|||

|

3б |

Стоимость геофизических услуг |

272,6 |

280,8 |

289,2 |

297,9 |

306,8 |

1 447 |

|||

|

4 |

Выручка без НДС, в т.ч |

193 630 |

233 243 |

281 035 |

338 705 |

408 306 |

1 454 918 |

|||

|

4а |

-выручка от производства |

180 000 |

217 800 |

263 538 |

318 881 |

385 846 |

1 366 065 |

|||

|

4б |

-выручка от оказания геофизических услуг |

13 630 |

15 443 |

17 497 |

19 824 |

22 460 |

88 854 |

|||

|

5 |

Затраты на производство |

1 280 |

15 120 |

30 880 |

145 223 |

174 932 |

210 776 |

254 029 |

306 230 |

1 138 469 |

|

6 |

Постоянные затраты |

1 280 |

15 120 |

30 880 |

94 395 |

113 706 |

137 004 |

165 119 |

199 049 |

756 553 |

|

6.1 |

В т.ч аморизация |

1 280 |

15 120 |

30 880 |

47 197 |

56 853 |

68 502 |

82 559 |

99 525 |

401 916 |

|

Переменные расходы |

50 828 |

61 226 |

73 772 |

88 910 |

107 180 |

381 916 |

||||

|

7 |

Валовая прибыль |

-1 280 |

-15 120 |

-30 880 |

48 408 |

58 311 |

70 259 |

84 676 |

102 077 |

316 450 |

|

8 |

EBITDA |

-2 560 |

-30 240 |

-61 760 |

1 210 |

1 458 |

1 756 |

2 117 |

2 552 |

-85 467 |

|

8 |

Налогооблагаемая прибыль |

-1 280 |

-15 120 |

-30 880 |

48 408 |

58 311 |

70 259 |

84 676 |

102 077 |

316 450 |

|

9 |

Налог на прибыль |

-9 682 |

-11 662 |

-14 052 |

-16 935 |

-20 415 |

-72 746 |

|||

|

10 |

Чистая прибыль |

-1 280 |

-15 120 |

-30 880 |

38 726 |

46 649 |

56 207 |

67 741 |

81 661 |

243 704 |

|

11 |

Коэффициент дисконтирования |

1,000 |

0,909 |

0,826 |

0,751 |

0,683 |

0,621 |

0,564 |

0,513 |

|

|

12 |

Сальдо суммарного потока |

-8 000 |

-80 000 |

-100 000 |

85 923 |

103 501 |

124 709 |

150 300 |

181 186 |

457 620 |

|

то же накопление |

-8 000 |

-88 000 |

-188 000 |

-102 077 |

1 425 |

126 134 |

276 434 |

457 620 |

||

|

13 |

Дисконтирование сальдо |

-8 000 |

-72 727 |

-82 645 |

64 555 |

70 693 |

77 435 |

84 841 |

92 977 |

227 129 |

|

14 |

Чистый дисконтирован ный накопленный доход |

-8 000 |

-80 727 |

-163 372 |

-98 816 |

-28 124 |

49 311 |

134 152 |

227 129 |

|

|

15 |

Чистая приведенная то-симость (NPV) |

227 129 |

||||||||

|

16 |

Дисконтированный срок окупаемости (РВР) |

4,6 |

||||||||

|

17 |

Притоки |

0 |

0 |

0 |

193 630 |

233 243 |

281 035 |

338 705 |

408 306 |

426 873 |

|

18 |

то же дисконтированные |

0 |

0 |

0 |

145 477 |

159 308 |

174 500 |

191 190 |

209 526 |

304 785 |

|

19 |

Сумма дисконтированных притоков |

304 785 |

304 785 |

|||||||

|

20 |

Оттоки |

-14 720 |

-144 880 |

-169 120 |

135 541 |

92 293 |

196 724 |

237 093 |

285 814 |

618 746 |

|

21 |

то же дисконтированные |

-14 720 |

-131 709 |

-139 769 |

101 834 |

63 037 |

122 150 |

133 833 |

146 668 |

281 325 |

|

22 |

Сумма дисконтированных отходов |

-281 325 |

||||||||

|

23 |

Индекс доходности затрат дисконтированный (DPI) |

1,08 |

||||||||

|

24 |

Индекс доходности инвестиций |

0,60 |

||||||||

|

25 |

Внутренняя норма рентабельности (IRR) |

0,02 |

||||||||

Таблица 4. Стратегический бюджет ООО «ХХХ» на 2020-2027 гг. с учетом реализации инновационного проекта и без

Список литературы Повышение эффективности производственно-хозяйственной деятельности предприятия на основе внедрения инновационных проектов

- Гумерова Г.И. К вопросу о концепции жизненного цикла технологии // Инновации. - 2008. - №8. - С. 23-26.

- Крылов Э.И. Анализ эффективности инвестиционной и инновационной деятельности предприятия: учебное пособие для вузов. - М.: Финансы и статистика, 2013. - 608 с.

- Методические рекомендации по организации инновационной деятельности на промышленных предприятиях / Под рук. д.э.н., профессор Гурков И.Б. Государственный университет - Высшая школа экономики. - М., 2018. - 341 с.