Повышение эффективности региональной налоговой политики в условиях экономического кризиса

Автор: Краснова М.А., Поленова С.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (23), 2016 года.

Бесплатный доступ

Статья посвящена основным проблемам налогового регулирования в условиях экономического кризиса. Центральное место занимает рассмотрение способов обеспечения региональных бюджетов в сложной экономической ситуации. Автор рассмотрел государственную налоговую политику и обосновал предложения по ее совершенствованию.

Налоговая политика, экономический кризис, государственный бюджет

Короткий адрес: https://sciup.org/140118927

IDR: 140118927

Текст научной статьи Повышение эффективности региональной налоговой политики в условиях экономического кризиса

Ключевые слова: налоговая политика, экономический кризис, государственный бюджет

В современном мире налоговая политика является не только способом пополнения бюджета, но и рычагом более справедливого перераспределения доходов между разными слоями общества, и даже между разными отраслями производства. Кроме того, эффективная система налогообложения позволяет наиболее гармонично сочетать действия разных субъектов на рынке и управлять всей экономической системой. Поэтому в длительном периоде важно, чтобы налоговое бремя было необрементельным для граждан и достаточным для выполнения фискальной функции для государства. Таким образом, налоговая политика является одним из важнейших государственных механизмов регулирования рынка.

В сложных экономических ситуациях правильное использование данного инструмента должно иметь положительный эффект не только на государственный бюджет, но и на уровень жизни населения. Однако на практике наблюдается обратная ситуация – нехватка бюджетных средств приводит к увеличению налоговых ставок и соответственно налогового бремени, что заставляет людей «уводить в тень» свои доходы и имущество. Справедливое налогообложение в условиях кризиса достаточно трудный и спорный вопрос, поэтому, на взгляд автора, он явялется наиболее интересным. Кроме того, война на Украине и западные санкции привели к новому витку кризиса в России – валютному. Поэтому исследование налоговой политики государства и ее результатов на 2014-2016 года является достаточно актуальным в сложившихся условиях, позволяет проанализировать эффективность данного инструмента и способов его совершенствования.

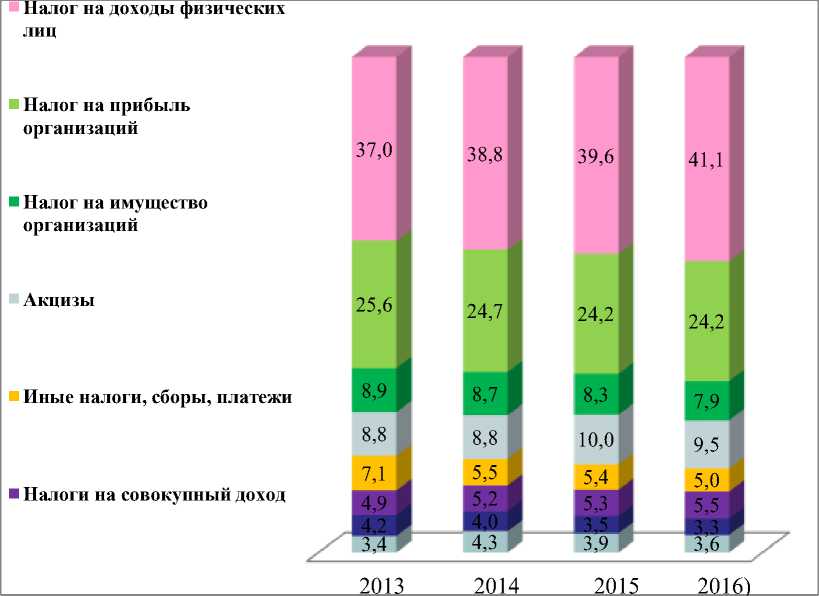

Основную долю доходов бюджета любого уровня сосавляют налоговые поступления. Распределение доходов от разных налогов, поступающих в региональных бюджет, можно проанализировать на примере Московской области. На рисунке 1, с. 3 представлены налоговые доходы бюджета Московской области за 2013-2015 гг. и их прогноз на 2016 г. [5]. Опираясь на данную информацию, можно определить налоги, занимающие большую долю в региональном бюджете и выбрать наиболее эффективную налоговую политику.

Как видно из данных рисунка 1, основную долю доходов регионального бюджета составляют НДФЛ и налог на прибыль организаций. Поэтому данные налоги чаще всего пытаются скрыть от государства. Это приводит к сокращению поступлений и необходимости повышения ставок, что, в первую очередь, увеличивает давление на честных налогоплательщиков.

Рис.1. Структура налоговых доходов бюджета Московской области за 2013-2016 гг.

Кроме того, доходы и расходы региональных и местных бюджетов требуют особого внимания и более тщательной проверки, так как у них есть мотивы занижать свою доходную часть и увеличивать расходную, чтобы получать больше трансфертов от федерального бюджета.

Это наиболее распространенные проблемы, с которыми сталкиваются власти при формировании бюджетов. В условиях кризиса описанные ситуации усугубляются: часть налогоплательщиков разоряется, другие уводят свои доходы «в тень», что приводит к сокращению поступлений и необходимости увеличения дотаций. Несбалансированность бюджетов, в особенности региональных, приводит к сокращению социальных выплат, льгот и прочей помощи государства нуждающимся слоям населения, в результате чего снижается уровень жизни. Поэтому в условиях кризиса обеспечение устойчивости бюджетов субъектов Российской Федерации и местных бюджетов является одной из первостепенных задач.

Наиболее эффективными методами воздействия в период кризиса являются косвенные методы налоговой политики, цель которых -совершенствование налогового администрирования и сокращение недоимок по региональным и местным налогам. Прямые методы, по мнению автора, являются не столь эффективными, поскольку в их основе лежит снижение налогового бремени, что затруднительно в тяжелых экономических ситуациях. В период кризиса, государство, наоборот, старается максимально увеличить доходную часть бюджета, что, в конечном итоге, может привести к разорению честных налогоплательщиков. Поэтому особую значимость приобретают косвенные методы налоговой политики, позволяющие соблюсти принцип социальной ответственности, – не нагружать тех, кто добросовестно платит налоги, но найти и взыскать их с тех, кто не соблюдает данные требования.

Таким образом, автор выделяет следующие резервы роста, к которым нужно обращаться в первую очередь:

-

- снижение теневой части экономики путем раскрытия доходов и расходов убыточных организаций, «серой» заработной платы;

-

- пресечение возможности минимизировать налоги физическими и юридическими лицами на льготных режимах налогообложения,

-

- недопущение создания финансовых схем по сокрытию налогооблагаемой базы (однодневные фирмы, аффилированные лица и связанные стороны),

-

- поступление НДФЛ от сдачи в аренду недвижимости,

-

- привлечение граждан декларировать свои доходов от продажи имущества - недвижимости, транспортных средств, акций;

-

- взыскание НДФЛ с дорогих приобретений;

-

- поиск неучтенных объектов по имущественным налогам и постановка их на учет;

-

- взыскание недоимки и улучшение собираемости налогов.

Еще одним эффективным методом решения налоговой проблемы может стать использование опыта зарубежных стран. Опыт Канады может позволить нашей стране использовать дифференцированные ставки на имущество в зависимости от сфер производства. Например, в отношении ведущих отраслей промышленности можно установить ставку налога на имущество организаций от 0,5%, а в отношении производства алкогольной продукции – в пределах 140% [2]. Приведенный пример может стать основой для стимулирования развития определенных отраслей, которые по тем или иным причинам не получили в нашей стране широкого распространения. Это сделает субъекты более самостоятельными в финансовом плане, а приток денежных средств в бюджет позволить уменьшить налоговое бремя, упавшее на физических лиц. Аналогичная политика дифференцированных ставок может применяться не только к имуществу организаций, но и к доходам граждан. Например, снизив НДФЛ, можно увеличить ставку налога на дарение и наследство до 50%. Это позволяет простимулировать население к труду и раскрытию своих доходов.

Поскольку экономические и политические санкции имели значительное влияние на деятельность российских организаций, необходимо оказать им поддержку по направлениям импортозамещения. Наша страна не в силах полностью восполнить снижение импорта, так как сырьевая часть большинства отечественных товаров является импортом. Однако можно устанавливать налоговые льготы для организаций, реализующих программы импортозамещения, например, выводя их недвижимость из-под налогообложения. На первый взгляд, данная политика может снизить поступления в бюджет. Однако освободившиеся ресурсы будут направлены в производство, что будет стимулировать экономическую деятельность, которая будет в дальнейшем облагаться налогом.

Эффективное проведение налоговой политики государства должно учитывать все факторы политической и социально-экономической сферы. Приоритетным направлением развития налоговой политики на 2016 и 2017 гг. является дальнейшее повышение эффективности налоговой системы. Необходимо предпринимать меры по формированию доходов бюджетной системы Российской Федерации в условиях экономических санкций и снижения цен на нефтяные ресурсы на международном рынке. Основной составляющей доходов бюджетов остаются поступления, особенно от региональных налогов. Поэтому в сложившихся условиях необходимы тщательный и детальный анализ формирования налоговых доходов бюджетной системы страны и реализация выдвинутых в статье предложений по эффективному формированию бюджетов разных уровней.

Список литературы Повышение эффективности региональной налоговой политики в условиях экономического кризиса

- Налоговый кодекс Российской Федерации (часть первая): Федеральный закон№146-ФЗот 31.07.1998г.://ИПС Гарант. -Режим доступа: http://ivo.garant.ru/SESSION/PILOT/main.htm.

- Тарасова В.Ф., Сапрыкина Т.В. Гармонизация отношений налогоплательщиков и налоговых органов в Российской Федерации//Научный результат. -2014. -Том. 1 №2(2). -С. 93-100.

- Бархатова Т.А., Кузнецова З.П. Роль прямых и косвенных налогов в формировании бюджетов бюджетной системы Российской Федерации//Теория и практика сервиса: экономика, социальная сфера, технологии. -2013. -№4(18). -С. 200-206.

- Поленова С.Н. Эволюция налогового учета: институциональные последствия//Аудит и финансовый анализ. 2015. № 2. С. 22-25.

- Трусова Н.С. Региональные особенности налоговой политики//Экономика и менеджмент инновационных технологий. 2014. № 1 . URL: http://ekonomika.snauka.ru/2014/01/3634 (дата обращения: 12.11.2015)

- Основные направления налоговой политики Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов//ИПС Гарант. -Режим доступа: http://ivo.garant.ru/SESSION/PILOT/main.htm