Повышение эффективности управления производством на предприятии

Автор: Мороз А.Н., Карачкова Е.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-3 (25), 2016 года.

Бесплатный доступ

Статья посвящена вопросам повышения эффективности управления производством. Рассмотрены теоретические подходы к характеристики управления производством. На примере конкретного предприятия сформулированы предложения и рекомендации по повышению эффективности производством. Особое внимание уделено рассмотрению логистической концепции «точно в срок».

Эффективность, управление производством, запасы, поставщики, "точно в срок"

Короткий адрес: https://sciup.org/140120885

IDR: 140120885

Текст научной статьи Повышение эффективности управления производством на предприятии

Эффективность управления производством напрямую влияет на суму получаемых предприятиями доходов, и, как следствие – на прибыль и платежи в бюджет. В нынешнее кризисное время эффективность управления производством особенно важно, так как является основанием выживаемости предприятий. Данная тема актуальна также потому, что на многих предприятиях некоторым аспектам производственной деятельности уделяется мало внимания, и это непосредственно отражается на их финансовой устойчивости. Так, только за январь-август 2015 г. доля убыточных предприятий по РФ составила 30,7 %, и некоторые факторы указывают на долгосрочную тенденцию роста данного показателя [9]. Поэтому пересмотр системы управления производством является одной из первоочередных задач для любого предприятия.

Экономическая эффективность выступает основным интегрированным показателем успешности ведения хозяйственной деятельности для любого предприятия в любой отрасли. В самом простом выражении экономическая эффективность производства подразумевает под собой величину соотношения того результата, который достигнут предприятием и производственно-коммерческой деятельности, и тех затрат, которые понесла данная фирма или предприятие для достижения данного результата. Однако в более широком смысле эффективность предприятия можно трактовать как совокупность факторов, обеспечивающих успех на рынке, высокую рентабельность и долгосрочную стабильность. Для разных предприятий эффективность достигается разными способами: путем обновления технологий, налаживания сбыта, получения выгодных условий от контрагентов.

Как интегральный показатель, экономическая эффективность производства выражает статистическую сумму показателей эффективности на различных уровнях данной экономической системы и выступает в качестве совокупной итоговой характеристики хозяйственной деятельности (от конкретного предприятия или даже подразделения, до экономики всей страны в целом).

Важным компонентом общей эффективности управления предприятием является эффективность управления непосредственно процессом производства продукции (оказания услуг) [4]. На эффективность управления производством могут оказывать влияние и другие факторы – управление запасами, персоналом, сбытом, основными фондами, и другими элементами производственной среды предприятия. В рамках данной статьи рассмотрим такие элементы этой схемы, как управление запасами и снабжением.

Управление запасами является достаточно важной частью политики управления оборотными средствами организации. Благодаря этому обеспечивается бесперебойный процесс в производстве и реализации продукции при минимальной совокупности затрат. Для любого предприятия является негативным фактом наличие как недостатка, так и избытка производственных запасов. На состояние системы управления запасами предприятия оказывают влияние такие факторы: [7, с. 147]:

-

• система условий приобретения основных запасов (объем партий,

частота закупок, льготы и скидки);

-

• возможность и альтернативы реализации продукции. Значимыми являются следующие факторы: изменение объема продаж, скидки в стоимости, возможности спроса, надежность и развитость сети дилеров;

-

• условия процесса производства. Внимание необходимо уделить длительности подготовительного, а также основного процесса, технологиям и способам производства;

-

• наличие издержек по хранению запасов (расходы на складское обслуживание, непредвиденное замораживание средств).

Сверхнормативные запасы, сформированные на предприятии, могут повлечь за собой рост расходов на их хранение, на замену (в случае, если запасы могут портиться), а также отвлекают значительные средства из оборота. Для оценки эффективности управления запасами рассмотрим основные характеризующие ее показатели на примере предприятия – ОАО «ЮГ-СИСТЕМА плюс».

Компания ОАО «ЮГ-СИСТЕМА плюс» – один из крупных отечественных производителей многофункциональных телемеханических комплексов. Предприятие находится в г. Краснодар. Основную долю дохода предприятие получает от производства телемеханических комплексов, преобразователей измерительных цифровых ПРИЗ 001 и диспетчерских щитов. Также предприятие производит пуско-наладочные и строительномонтажные работы, оказывает услуги по ремонту, обслуживанию и консультированию [6]. Приведем основные показатели деятельности предприятия за 2012-2014 гг.

Таблица 1 – Основные показатели деятельности ОАО «ЮГ-СИСТЕМА плюс»

|

Показатели |

2012 |

2013 |

2014 |

|

Выручка от реализации, тыс. руб. |

143307 |

133774 |

122517 |

|

Чистая прибыль, тыс. руб. |

23626 |

21662 |

15189 |

|

Среднегодовая стоимость активов, тыс. руб. |

138230 |

157492 |

162956 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

5020 |

4728 |

3675 |

|

Среднегодовая стоимость запасов, тыс. руб. |

26018 |

30616 |

27697 |

Данные табл. 1 показывают, что выручка от реализации сокращается в 2012-2013 гг., аналогичную динамику имеет и чистая прибыль. Это свидетельствует о сокращении эффективности управления предприятием. Также следует отметить рост среднегодовой стоимости активов при сокращающемся значении стоимости основных фондов и запасов – это свидетельствует о росте дебиторской задолженности.

Как было отмечено ранее, в рамках исследования эффективности управления производством рассматривается вопрос об эффективности управления запасами. К производственным запасам относятся такие элементы, как: сырье, материалы и другие аналогичные ценности; готовая продукция; товары для перепродажи; товары и готовая продукция отгруженные; затраты в незавершенном производстве.

На рис. 1 приведем график, характеризующий структуру производственных запасов ОАО «ЮГ-СИСТЕМА плюс».

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

19,00

20,13

59,98

Затраты в незавершенном производстве

-

■ Товары и готовая продукция отгруженные

-

■ Товары для перепродажи

-

■ Готовая продукция

-

■ Сырье и материалы

2012 2013 2014

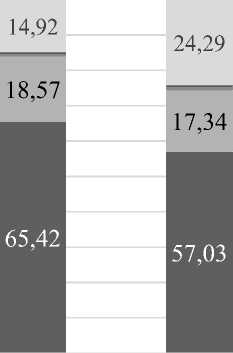

Рис. 1. Структура производственных запасов ОАО «ЮГ-СИСТЕМА плюс» [6]

Таким образом, наибольший удельный вес в структуре производственных запасов имеют сырье и материалы, готовая продукция, запасы в незавершенном производстве. Отметим, что наличие незавершенного производства является следствием продолжительного производственного цикла, а наличие запасов готовой продукции – результатом недостаточно эффективной работы сбыта. Наличие сырья и материалов в значительных количествах зачастую ничем не обосновано, что негативно отражается на результатах деятельности предприятия.

Эффективность управления запасами может быть охарактеризована такими показателями, как удельный вес стоимости запасов в стоимости активов, рентабельность запасов, коэффициент оборачиваемости запасов и период одного оборота запасов. Рассчитаем эти показатели и занесем результаты расчетов в табл. 2.

Таблица 2 – Показатели эффективности управления производственными запасами ОАО «ЮГ-СИСТЕМА плюс»

|

Показатели |

2012 |

2013 |

2014 |

|

Удельный вес запасов в структуре активов, % |

18,82 |

19,44 |

17,00 |

|

Рентабельность запасов, % |

90,81 |

70,75 |

54,84 |

|

Коэффициент оборачиваемости запасов, об. |

5,508 |

4,369 |

4,423 |

|

Период одного оборота запасов, дн. |

65 |

82 |

81 |

Таким образом, эффективность управления запасами предприятия в целом снизилась: сократилась рентабельность запасов, возрос период оборота запасов. Это означает, что динамика производственных запасов не соответствует результатам производственной деятельности.

Исходя из проведенного анализа, сформулируем основные рекомендации для предприятия в части управления производственными запасами:

-

• по возможности не допускать излишних запасов готовой продукции;

-

• сократить цикл производства с целью снижения остатков незавершенного производства;

-

• принять меры по сокращению запасов сырья и материалов.

Для реализации последней рекомендации существует широкий спектр методов: расчет минимального норматива материальных запасов, совершенствование технологий производства, использование современных технологий логистики. Одной из наиболее эффективных и прогрессивных логистических концепций является «Точно в срок» (Just in time). «Точно в срок» является одной из наиболее распространенных в мире логистических концепций. Сущность этой концепции заключается в том, что при заданной производственной программе возможна организация такого движения потоков сырья и материалов, что они должны поступать в производство в строго определенном количестве, к месту непосредственного производства или сборки, в строго определенный срок для производства или сборки готовой продукции. При использовании данной концепции страховые запасы, которые отвлекают денежные ресурсы предприятия, нет необходимости создавать [3, с. 152]. Концепция «точно в срок» была разработана и впервые применена на практике в компании «Toyota» [1, с. 24] Тайиши Оно и несколькими его коллегами.

Изначальными причинами появления такой концепции является дефицит природных ресурсов в Японии и потребность их сохранения и экономии. Также некоторые источники отмечают значительный рост качества производимой продукции с применением этой концепции. Это можно объяснить более качественным контролем в случае применения концепции «точно в срок». Также важен тот факт, что в случае использования данной системы сокращается брак и потребность в исправлениях и доработках, что также сокращает расходы предприятий. В дальнейшем концепция «точно в срок» была внедрена и в других компаниях – Dell, General Motors, и многих других. В России данная концепция на сегодняшний момент нашла свое применение лишь на предприятиях автомобильной промышленности: АвтоВАЗе и КамАЗе.

Для внедрения концепции «точно в срок» на предприятии необходимо отказаться от крупносерийного производства, ориентируясь при этом на фактические заказы или данные отдела сбыта. Автомобильные предприятия России в данном случае работают с розницей: оценивают потенциальные продажи, собирают предзаказы, что позволяет точно оценить потребности в сырье и материалах. Снабжение производства осуществляется по фактическим потребностям в материалах, сырье, полуфабрикатах, что позволяет размещать заказы среди поставщиков по строго определенному графику.

Внедрение системы «точно в срок» на ОАО «ЮГ-СИСТЕМА плюс» позволит обойтись без создания значительных запасов сырья и материалов и перейти на поставки непосредственно по потребностям производства. Для внедрения системы логистики «точно в срок» необходимо осуществить реорганизацию некоторых участков и отделов предприятия, провести дополнительное обучение сотрудников, усилить контроль качества. Помимо этого, система «точно в срок» воздействует на производственный учет. В данном случае он преобразуется в систему управления стоимостью, которую используют для принятия эффективных управленческих решений.

Также немаловажной особенностью данной концепции является пересмотр отношений с поставщиками сырья и материалов. К ним будут обращены новые требования: поставка в строго определенный срок, более жесткий контроль качества, повышенные штрафные санкции (неустойки) за задержки или отсутствие поставок сырья и материалов.

Анализ показал, что основные компоненты материальных запасов на ОАО «ЮГ-СИСТЕМА плюс» – это полупроводниковые комплектующие (поставщик – ООО «Радиоэлком»), металлические листы (поставщик – ООО «ТД АМРИТТА ГРУПП»), ABS-пластик (поставщик – ООО «Центрполимер»). Остальные элементы материальных запасов являются либо штучным товаром, либо имеют низкую стоимость и не требуют особых условий хранения. Перечисленные элементы запасов имели в 2014 г. долю, в среднем, 72 % от всех материальных запасов (по стоимости).

После полноценного перехода предприятия на систему «точно в срок» остатки указанных компонентов в структуре запасов целесообразно будет сократить на 90 %. В результате основные показатели эффективности управления запасами будут иметь значения, приведенные в табл. 3.

Таблица 3 – Показатели эффективности управления производственными запасами ОАО «ЮГ-СИСТЕМА плюс» после внедрения системы «точно в срок»

|

Показатели |

До перехода |

После перехода |

|

Удельный вес запасов в структуре активов, % |

17,00 |

11,13 |

|

Рентабельность запасов, % |

54,84 |

89,63 |

|

Коэффициент оборачиваемости запасов, об. |

4,423 |

7,230 |

|

Период одного оборота запасов, дн. |

81 |

50 |

Таким образом, внедрение системы «точно в срок» на ОАО «ЮГ-СИСТЕМА плюс» позволит существенно повысить показатели эффективности управления производственными запасами: сократится их удельный вес в структуре активов, возрастет рентабельность, сократится период оборота.

В статье затронуты вопросы относительно эффективности управления производством. Установлено, что данное понятие тесно связано с управлением разными сторонами деятельности предприятий – запасами, основными фондами, сбытом, персоналом, и т.д. В качестве основного направления совершенствования было выбрано управление запасами. На рассматриваемом предприятии – ОАО «ЮГ-СИСТЕМА плюс» – эффективность управления запасами сократилась за последние годы, что связано с разными факторами. Для совершенствования этого направления была рассмотрена возможность внедрения на предприятии логистической концепции «точно в срок», которая предполагает поставку основных комплектующих, сырья и материалов по фактическим потребностям производства, что позволяет существенно повысить эффективность производства. В результате анализа последствий внедрения такой системы было установлено, что это позволит увеличить эффективность управления производством, и в том числе, управления запасами. В целом, предприятию рекомендуется осуществить приведенные рекомендации и внедрить систему управления запасами «точно в срок».

Список литературы Повышение эффективности управления производством на предприятии

- Адлер Ю.В. Канбан и «точно вовремя» на Toyota. Менеджмент начинается на рабочем месте. М.: Альпина Паблишер, 2015. -214 с.

- Ахтулова Л.Н., Дежурова О.В. Улучшение методики аудита качества процессов серийного производства//Омский научный вестник, 2013. № 2 (90). С. 123-128.

- Бакулин Е.В. Кооперативные поставки по системе «точно-в-срок»//Актуальные вопросы экономических наук, 2014. № 20. С. 151-155.

- Гелета И.В., Захарченко И.Э. Пути повышения конкурентоспособности предприятия//Гуманитарные научные исследования. 2015. № 7-2 (47). С. 143-146.

- Дорохова Е.И. Совершенствование организации товародвижения с использованием системы поставок «точно в срок»//Вопросы структуризации экономики, 2008. -№ 3. -С. 20-22.

- Официальный сайт ОАО «ЮГ-СИСТЕМА плюс» . Режим доступа: http://yugsys.ru/(дата обращения: 29.05.2016)

- Степина С.Е. Управление эффективностью деятельности организации//Актуальные вопросы экономических наук, 2012. № 5-3. С. 145-150.

- Стерлигова А.Н. Управление запасами в цепях поставок: учебник. М.: ИНФРА-М, 2012. 430 с.

- Удельный вес убыточных организаций в общем числе организаций: официальный сайт Федеральной службы государственной статистики . -Режим доступа: www.gks.ru/dbscripts/cbsd/dbinet.cgi?pl=2313016 (дата обращения: 29.05.2016)