Повышение эффективности управления расходами муниципального образования

Автор: Циклаури В.Ю., Бабенко И.В., Тинькова Е.В.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 2 (77), 2024 года.

Бесплатный доступ

Статья направлена на исследование критериев эффективности расходов бюджета муниципального образования. С этой целью в статье исследованы научно-методические подходы оптимизации расходной части бюджета, выявлены основные критерии эффективности использования бюджетных ресурсов, установлено, что в качестве критериев эффективности бюджетных расходов также необходимо использовать показатели социальнодемографического развития территории. Эмпирический анализ расходов бюджета муниципального образования показал, что рост бюджетных расходов на одного жителя обеспечивает рост индекса человеческого развития, при этом индекс человеческого развития в муниципальном образовании растет, прежде всего за счет роста индекса образования населения и доходов населения, что отражает социально направленный характер бюджета муниципального образования, однако не в полной мере обеспечивает рост демографического развития, в связи с чем требует дополнительной корректировки и оптимизации с целью более эффективного распределения ресурсов.

Муниципальное образование, бюджетный процесс, расходы бюджета, эффективность расходов бюджета

Короткий адрес: https://sciup.org/14130623

IDR: 14130623 | УДК: 336 | DOI: 10.47629/2074-9201_2024_2_185_192

Improving the efficiency of municipal expenditure management

The article is aimed at studying the criteria for the effectiveness of budget expenditures. To this end, the article explores scientific and methodological approaches to optimizing budget expenditures, identifies the main criteria for the efficiency of using budget resources, and establishes that it is also necessary to use indicators of the socio-demographic development of the territory as criteria for the efficiency of budget expenditures. An empirical analysis of municipal budget expenditures showed that an increase in budget expenditures per capita ensures an increase in the human development index, while the human development index in the municipality is growing, primarily due to the growth of the population education index and the population income index, which reflects the socially oriented nature of the budget municipal formation, however, does not fully ensure the growth of demographic development, and therefore requires additional adjustments and optimization in order to more efficiently allocate resources.

Текст научной статьи Повышение эффективности управления расходами муниципального образования

Э ффективность расходов бюджета муниципального образования является неотъемлемой частью обеспечения благосостояния и устойчивого развития общества, в связи с чем бюджетный процесс должен строится на принципах прозрачности, стратегического планирования, оценки результатов, инноваций и стимулирования роста. Муниципальные органы, соблюдая эти принципы, способствуют формированию ответственного и эффективного управления ресурсами, являющегося доминирующим фактором обеспечения устойчивого развития и качественного предоставления государственных услуг гражданам, однако при этом распределение ресурсов требует четкой стратегической ориентации. Определение приоритетов, основанных на анализе социальных потребностей и экономических тенденций, позволяет максимизировать социальную и экономическую эффективность бюджетного процесса.

Вопросам формирования и управления бюджетными ресурсами, как в научной литературе, так и в практической деятельности муниципальных органов уделяется большое внимание. Однако относительно критериев эффективности управления бюджетными ресурсами в научной литературе нет однозначной позиции, что повышает актуальность исследуемых вопросов. Сама проблема управления бюджетными ресурсами, особенно в части управления бюджетными расходами широко обсуждается в научной литературе. Среди авторов, исследовавших вопросы оценки и повышения эффективности расходной части бюджета необходимо отметить Дышекову А.А.[1], Аутлеву З.В.[2], Кохан А.Н. [3], Бабичева И.В. [4], Лазарову Л.Б. [5], Смородину Е. [6], Пасынкова А.Ф. [7], Яшину Н.И. [8] и др.

Так, Дышекова А.А. в своей работе делала вывод о высокой финансовой зависимости местных бюджетов от вышестоящих бюджетов в целях управления бюджетными ресурсами и предлагала оптимизировать доходную часть бюджета на основе отмены федеральных льгот по местным налогам. При этом автор указывает, что такая мера не должна противоречить главной цели налоговой политики – стимулированию экономического роста. Однако по нашему мнению отмена налоговых льгот может поставить в неравное положение жителей разных муниципальных образований. Алтуева З.В. на примере СевероКавказского федерального округа (СКФО) проводит оценку местных бюджетов, выводы которой указывают на значительный бюджетный дефицит и необходимость принятия мер по более эффективному управ- лению бюджетными расходами. В качестве критериев оценки эффективности автор предлагает использовать показатели эластичности расходов, а также критерии финансовой безопасности бюджетов. Кохан А.Н. и Бабичев И.В. проводят оценку формирования доходов и расходов муниципальных образований, при этом в качестве основных направлений оптимизации Бабичев И.В. предлагает расширить перечень налоговых и неналоговых доходов, на расширение налогооблагаемой базы которых муниципалитеты смогут повлиять.

Лазарова Л.Б. и Кокаева М.А. рассматривают эффективность местных бюджетов с позиции устойчивости и соответственно для оценки эффективности местных бюджетов предлагают использовать коэффициенты покрытия расходов, общей финансовой устойчивости, финансовой независимости и коэффициент общей зависимости бюджета. Яшина Н.И, Яшин С.В и др. для оценки эффективности использования бюджетных ресурсов предлагают использовать систему мониторинга кредитоспособности.

Таким образом, исследование различных подходов авторов демонстрирует, что в качестве основных проблем местных бюджетов выступает недостаток ресурсов или бюджетный дефицит, вызванный как недостатком доходной части, так и неэффективными расходами. При этом необходимо отметить, что однозначной позиции по критериям эффективности расходов в научной литературе не установлено, что повышает необходимость исследования вопросов эффективности расходов местных бюджетов.

Анализ расходов бюджета муниципального образования. Определение параметров эффективности расходов бюджета должно основываться на главной стратегической цели деятельности местного самоуправления. Исходя из основного вектора развития и на основе главных направлений социальноэкономического целеполагания государственного управления – экономического роста и повышения социально-демографического развития, стратегическую цель деятельности уровня муниципального управления можно определить как жизнеобеспечение проживающего на территории муниципального образования населения.

Действительно, если проанализировать распределение бюджетных расходов, то основная часть расходов муниципальных образований приходится на такие функциональные разделы, как образование, здравоохранение, социальная поддержка. И именно эти направления расходов формируют качество социальной инфраструктуры, имеющее решающие значение для получения приемлемого уровня и качества жизни населения на конкретной территории. Однако необходимо отметить, что показателем эффективности развития территории также выступает демографическое развитие, положительный тренд которого, во-первых, свидетельствует о привлекательности территории для проживания, во-вторых, позволяет снизить в дальнейшем уровень демографической нагрузки на работающее население.

Исходя из сказанного в качестве основных параметров оценки эффективности расходов бюджета нами выделены такие показатели, как динамика коэффициента естественного прироста, ожидаемая продолжительность жизни при рождении, средняя заработная плата, доля населения с доходами ниже величины прожиточного минимума, достижение которых зависит, как от уровня наполняемости бюджета, так и от эффективности распределения бюджетных ресурсов.

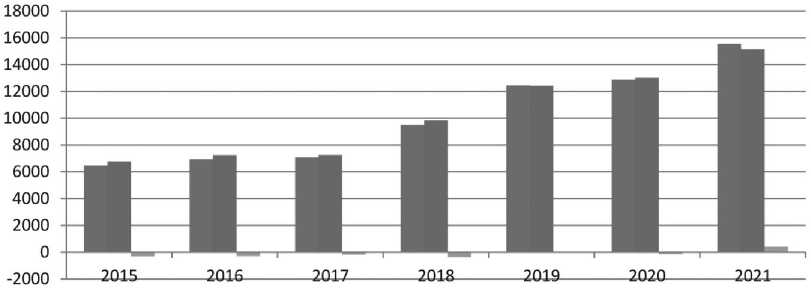

Так, в рассматриваемом нами муниципальном образовании (город Курск), по данным Рисунка 1 видно, что на протяжении анализируемого периода наблюдался дефицит бюджета, и только к 2021 году муниципальному образованию удалось достигнуть профицита.

При этом важным показателем, характеризующим структуру бюджета, выступает показатель долговой нагрузки (см. Таблицу 1), демонстрирующий снижение.

Из данных Таблицы 1 видно, что сумма муниципального долга города Курска по сравнению с началом года уменьшена на 374 390 тыс. руб., на обслуживание муниципального долга направлено в 2021 году 6 945 тыс. руб.

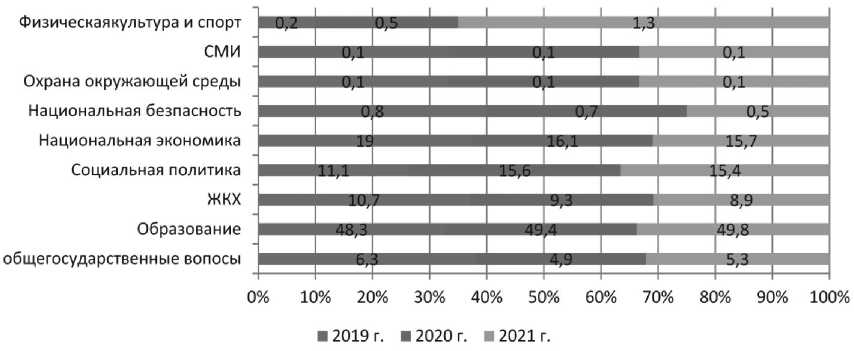

Оценка структуры расходов бюджета города Курска показала, что бюджет носит социально-экономическую направленность (см. Рисунок 2).

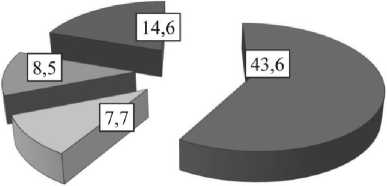

Как показано на Рисунке 2 наибольшая доля расходов бюджета направлена на образование, при этом в соответствии с решением Курского городского Собрания расходы на образование будут занимать наибольший объем ресурсов в 2024 и 2025 году (см. Рисунок 3).

В целом выбор приоритетных направлений расходов бюджета муниципального образования адекватен специфике региона (см. Таблицу 3). Социально-демографическое и экономическое развитие

■ Доходы бюджета ■ Расходы бюджета ■ Дефицит бюджета

Рисунок 1. Основные параметры бюджета города Курска 2017-2021 гг.

Источник: составлено автором на основе [8]

Таблица 1

Показатели долговой нагрузки на бюджет города Курска за 2016-2021 годы

|

Показатели |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

|

Отношение объема муниципального долга к общему годовому объему доходов бюджета города Курска без учета безвозмездных поступлений, % |

68,6 |

76,1 |

81,7 |

76,4 |

64,5 |

47,5 |

|

Доля расходов на обслуживание муниципального долга в расходах бюджета города Курска, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы Российской Федерации, % |

3,3 |

3,8 |

2,3 |

1,13 |

1,7 |

1,3 |

|

Источник: составлено автором на основе [8] |

||||||

Таблица 2

Структура муниципального долга в городе Курске и расходы на его обслуживание за 2016-2021 гг.

|

Наименование |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

|

Бюджетные кредиты, привлеченные из других бюджетов бюджетной системы Российской Федерации |

653 044 |

673 044 |

673 044 |

653 044 |

653 044 |

65 304 |

|

Кредиты кредитных организаций |

1 252 800 |

1 502 500 |

1 769 500 |

2 012 143 |

214 8319 |

2 361 669 |

|

Муниципальный долг, всего |

1 905 844 |

2 175 544 |

2 442 544 |

2 665 187 |

2 801 363 |

2 426 973 |

|

Расходы на обслуживание муниципального долга |

123 754 |

139 862 |

129 818 |

140 664 |

125 701 |

118 756 |

|

Источник: составлено автором на основе [8] |

||||||

Рисунок 2. Структура расходов бюджета города Курска

Источник: составлено автором на основе [8]

-

■ Образование

-

□ Социальная политика, культура и спорт

-

□ ЖКХ

-

■ Национальная экономика

Рисунок 3. Плановая структура бюджетных расходов города Курска, в % Источник: составлено автором на основе [8]

является одной из важнейших задач не только государства в целом, но и каждого муниципального образования в отдельности.

Согласно данным Таблицы 3, за 2021 год исполнение бюджета муниципального образования город Курск по расходам составило 95,7 % от запланированного уровня. Средний процент исполнения по всем видам расходов бюджета в пределах 95,4 %. Наименьшие отклонения от плановых показателей имеют выделенные ранее приоритетные направления бюджетных расходов муниципального образования. Особое внимание в расходной части бюджета занимают расходы на реализацию муниципальных проектов и программ в рамках достижения целей научональных проектов России. Среди наиболее приоритетных направлений выделены: «Социальная поддержка граждан города Курска»; «Развитие образования в городе Курске»; «Организация предоставления населению жилищно-коммунальных услуг, благоустройство и охрана окружающей среды в городе Курске»; «Развитие транспортной системы, обеспечение перевозки пассажиров в городе Курске и безопасности дорожного движения в городе», а также «Управление муниципальными финансами города Курска».

Муниципальное образование город Курск является участником реализации национальных проектов: «Образование», «Создание модельных муниципальных библиотек», «Жилье и городская среда»,

Таблица 3

Исполнение расходов бюджета города Курска за 2016-2021 гг. всего и по разделам (в %)

|

Разделы расходов бюджета |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

|

Общегосударственные вопросы |

94,0 |

89,4 |

93,7 |

94,1 |

86,4 |

76,1 |

|

ЖКХ |

78,0 |

79,1 |

97,6 |

97,7 |

159,1 |

90,4 |

|

Образование |

96,5 |

94,2 |

99,9 |

98,8 |

101,4 |

98,9 |

|

Социальная политика |

98,5 |

94,3 |

100.0 |

97,2 |

94,5 |

96,0 |

|

Физическая культура и спорт |

91,4 |

38,0 |

98,1 |

98.1 |

100,1 |

98,6 |

|

Обслуживание государственного и муниципального долга |

100,0 |

100,0 |

100,0 |

100,0 |

96,7 |

100,0 |

|

Всего расходов |

94,9 |

91,6 |

98,8 |

97,9 |

101,7 |

95,7 |

|

Источник: составлено автором на основе [8] |

||||||

«Экология», «Безопасные и качественные автомобильные дороги». Эти направления являются ключевыми в развитии муниципальных образований, в формировании качества жизни людей. Помимо вышепредставленных, актуальными к реализации являются национальные проекты «Образование», «Демография», «Здравоохранение», «Безопасные и качественные дороги». Их исполнение позволит поднять качество жизни людей муниципалитета на качественно новый уровень.

Оценка эффективности бюджетных расходов муниципального образования на первом этапе проведена с использованием коэффициента эффективности бюджетных расходов [9; 10] (см. Таблицу 4), значение которого, как видно по данным указанной Таблицы снижается при одновременном росте расходов бюджета на одного жителя.

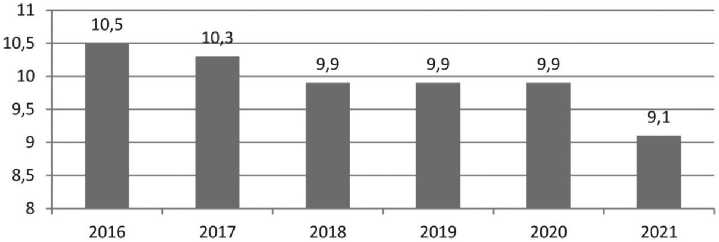

Данный процесс обусловлен значительным увеличением реальных расходов бюджета города, а также снижением показателя реальных неналоговых доходов бюджета муниципального образования на одного жителя. Индекс человеческого развития имеет восходящий тренд, прежде всего за счет роста индекса образования населения и индекса доходов населения. Ожидаемая продолжительность жизни населения, как один из ключевых показателей развития сферы человеческого капитала, в Курске сохраняет тенденцию к увеличению. В 2021 году показатель составил 73,29 года, что выше среднерегионального (71,91 для Курской области) и общероссийского (72,90). Доля населения с доходами ниже величины прожиточного минимума к 2021 году снизилась (см. Рисунок 4).

По нашему мнению, в качестве дополнительных критериев эффективности расходной части бюджета необходимо рассчитывать также такие показатели социального демографического развития, как численность населения уровень естественного прироста.

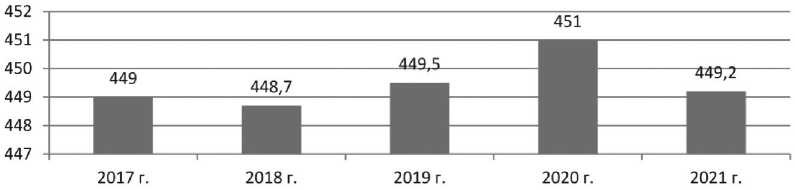

Так, Рисунок 5 демонстрирует снижение численности населения города Курска

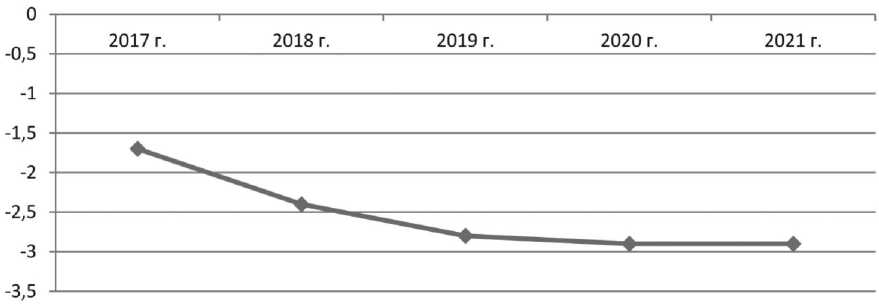

Коэффициент естественной убыли населения (на 1000 чел. населения) составил - 2,4 (средний по России - 0,01, по Курской области - 5,0).

Таблица 4

Динамика коэффициента эффективности расходов бюджета в городе Курске за период 2016-2021 гг.

|

Год |

ИЧР (H) |

Численность населения города Курска (тыс. чел.) |

Расходы бюджета на одного жителя в тыс. руб. (G) |

Неналоговые доходы всего в тыс. руб. |

Неналоговые доходы в расчете на одного жителя в тыс. руб.(g) |

(К) |

|

2014 |

0,837 |

431,171 |

16,52 |

709001 |

1,64 |

0,056 |

|

2015 |

0,840 |

435,117 |

15,56 |

761669 |

1,75 |

0,061 |

|

2016 |

0,837 |

443,212 |

16,33 |

665850 |

1,50 |

0,056 |

|

2017 |

0,846 |

449,063 |

16,14 |

584890 |

1,30 |

0,057 |

|

2018 |

0,851 |

448,733 |

21,86 |

562191 |

1,25 |

0,041 |

|

2019 |

0,856 |

452,976 |

27,49 |

998451 |

2,20 |

0,034 |

|

2020 |

0,854 |

450,977 |

28,85 |

615046 |

1,36 |

0,031 |

|

2021 |

0,859 |

449,2 |

33,74 |

730226 |

1,6 |

0,032 |

|

Тренд |

восходящий |

нисходящий |

восходящий |

нисходящий |

нисходящий |

нисходящий |

Источник: составлено автором на основе [8]

Рисунок 4. Динамика доли населения с доходами ниже величины прожиточного минимума Источник: составлено автором на основе [8]

Рисунок 5. Динамика численности населения города Курска на начало года, тыс. чел., 2017-2021 годы Источник: составлено автором на основе [8]

Рисунок 6. Динамика коэффициента естественного прироста на 1000 чел. населения в Курске Источник: составлено автором на основе [8]

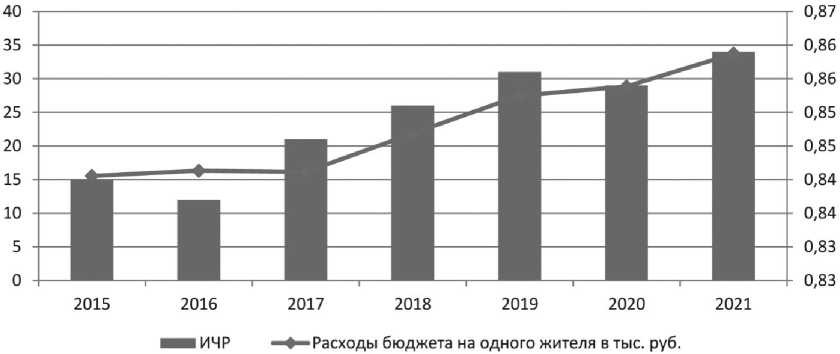

Таким образом мы видим, что несмотря на социально-ориентированный вектор бюджетного процесса в городе Курск, в динамике показателей социально-демографического развития необходимо отметить негативные тенденции. Так, численность населения муниципального образования сокращается, коэффициент естественного прироста снижается, при этом имеет значение коэффициент в разы ниже, чем в целом по России (- 2,4 и - 0,01 соответственно). Отмечая положительную тенденцию снижения доли населения с доходами ниже величины прожиточного минимума, а также индекса человеческого развития (далее – ИЧР) необходимо отметить нисходящий тренд коэффициента бюджетных расходов. Также стоит отметить высокую корреляционную зависи- мость ИЧР и объема бюджетных расходов на жителя (см. Рисунок 7).

Данные Рисунка 7 показывают, что рост расходов бюджета на одного жителя обеспечивает рост показателя ИЧР, однако в целом не позволяет перенаправить в восходящий тренд показатели демографического развития, значения которых значительно ниже показателей в целом по России, что позволяет сделать вывод, учитывая критерии социально-экономического развития, а также приоритетных целей национальных проектов РФ, о недостаточном уровне эффективности бюджетных расходов муниципального образования. В данном контексте необходима соответствующая оптимизация расходной части бюджета. При этом особое внимание, учиты-

Рисунок 7. Взаимосвязь ИЧР и расходов бюджета Источник: составлено автором на основе [8]

вая высокую долю социальных расходов в структуре бюджета, необходимо уделить оптимизации мер социальной поддержки, переориентации существующей категориальной системы социальной поддержки в сторону адресности, реализации безусловной проверки нуждаемости, повышению эффективности координации действий муниципальных органов с целью более эффективной проверки нуждаемости, разработке четких критериев для получателей мер социальной поддержки.

Также в качестве направлений повышения эффективности бюджетных расходов в части достижения показателей социально-экономического развития муниципальных образований стоит отметить содействие росту занятости и развитию малого и среднего предпринимательства, что позволит снизить зависимость нуждающихся в социальных пособиях.

Проведённое авторами исследование показало, что структура расходов бюджета муниципального образования представляет собой комплексную систему, направленную достижение главной цели деятельности муниципального образования – социально-демографическое и экономическое развитие, показатели которого могут быть использованы в качестве критериев эффективности использования бюджетных ресурсов. Так, в рассматриваемом нами муниципальном образовании бюджет имеет явно выраженную социальную направленность, при этом коэффициент эффективности бюджетных расходов на протяжении анализируемого периода снижается при одновременном росте бюджетных расходов на каждого жителя. Также необходимо отметить, что несмотря на рост качественных показателей, таких как ожидаемая продолжительность жизни и уровень образования в целом стоит отметить негативную тенденцию демографического развития, в частности снижение численности населения, а также коэффициента естественного прироста, что в итоге в дальнейшем приведет к повышению демографической нагрузки на работающее население. В связи с чем необходим пересмотр социально-ориентированной части бюджета в сторону повышения демографического развития муниципального образования. Также стоит отметить потребность в оптимизации мер социальной поддержки, переориентацию существующей категориальной системы социальной поддержки в сторону адресности и более эффективной проверке нуждаемости.

Список литературы Повышение эффективности управления расходами муниципального образования

- Дышекова А.А. Местный бюджет как финансовая основа местного самоуправления / А.А. Дышекова // Известия Кабардино-Балкарского государственного аграрного университета имени В.М. Кокова. - 2020. - № 3 (29). - С. 141-145. EDN: VZQFVZ

- Аутлева З.В. Индикаторы бюджетной безопасности местных бюджетов / З.В. Аутлева, Р.Б. Болгучева // Естественно-гуманитарные исследования. - 2020. - № 30 (4). - С. 12-15. DOI: 10.24411/2309-4788-2020-10383 EDN: WFRKIN

- Кохан А.Н. Исследование формирования доходов и расходов бюджетов муниципальных образований / А.Н. Кохан // Евразийское пространство: экономика, право, общество. - 2022. - № 1. - С. 14-18. EDN: JTANRF

- Бабичев И.В. Финансовое положение муниципальных образований: вопросы и возможные решения / И.В. Бабичев, В.В. Волков // Местное право. - 2021. - № 5. - С. 3-24. EDN: DSTMVB

- Лазарова Л.Б. Финансовая устойчивость бюджетов муниципальных образований в условиях кризиса / Л.Б. Лазарова, М.А. Кокаева // Фундаментальные исследования. - 2023. - № 5. - С. 31-36. DOI: 10.17513/fr.43455 EDN: RJAZQU