Повышение качества бухгалтерской (финансовой) отчетности - базовое условие обеспечения экономической безопасности

отчетности - базовое условие обеспечения экономической безопасности")

Автор: Говдя В.В., Величко К.А.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 9, 2023 года.

Бесплатный доступ

Предметом исследования в настоящей статье является поиск основных направлений улучшения существенности и полезности показателей бухгалтерской (финансовой) отчетности для внутренних и внешних пользователей. Приведен анализ мнений различных членов профессионального сообщества на проблемы интегрированной отчетности и пути их решения. Рассматривается роль различных элементов содержания интегрированной отчетности, в частности, их соответствия различным нормам и требованиям отечественного законодательства. Обращается внимание на проблемы интегрированной отчетности в РФ и перспективы ее развития с учетом отечественных и международных трендов. По результатам рекомендовано формирование отечественного бухгалтерского стандарта для составления консолидированной отчетности, включающего в себя национальные принципы организации и ведения бухгалтерского учета. Сделан вывод о том, что разработка внутренних регламентов позволяет решать многие проблемы составления консолидированной (финансовой), налоговой и управленческой отчетности экономических субъектов. Обоснована необходимость согласования нормативных документов, регулирующих порядок функционирования юридических лиц и порядок формирования бухгалтерской отчетности.

Экономический субъект, корпоративная отчетность, консолидация, интеграция, учетная политика, развитие

Короткий адрес: https://sciup.org/149143347

IDR: 149143347 | УДК: 657 | DOI: 10.24158/tipor.2023.9.12

Improving the quality of accounting (financial) reporting - basic condition for ensuring economic security

The subject of the research in this article is the search for the main directions for improving the materiality and usefulness of accounting (financial) reporting indicators for internal and external users. The analysis of the opinions of various members of the professional community on the problems of integrated reporting and ways to solve them is given. Different elements of the content of integrated reporting, in particular, their compliance with various norms and requirements of domestic legislation are examined. Attention is drawn to the problems of integrated reporting in the Russian Federation and the prospects for its development, taking into account domestic and international trends. Based on the results, the formation of a domestic accounting standard for the preparation of consolidated reporting, which includes national principles of organization and maintenance of accounting, is recommended. Conclusion dwells upon the fact that the development of internal regulations makes it possible to solve many problems of consolidated (financial), tax and management reporting of economic entities. The necessity of harmonization of normative documents regulating the procedure for the functioning of legal entities and the procedure for the formation of accounting reports is substantiated.

Текст научной статьи Повышение качества бухгалтерской (финансовой) отчетности - базовое условие обеспечения экономической безопасности

1,2Кубанский государственный аграрный университет имени И.Т. Трубилина, Краснодар, Россия , ,

Бухгалтерская (финансовая) отчетность представляет собой основной источник информации, важнейший аргумент при обосновании и принятии тактических и стратегических управленческих решений, связанных с развитием предпринимательской деятельности экономических субъектов, инвестиционными и финансовыми проектами, решении имущественных судебных и досудебных споров с клиентами и т. п. Составная часть этой отчетности – бухгалтерский баланс, – вообще считается базовым информационным источником при оценке предпринимательской деятельности организаций и предприятий.

Создание показателей бухгалтерской (финансовой) отчетности и весь ее перечень должен осуществляться не сам по себе, а с учетом национальных особенностей нашей страны, учитывать региональные, этнические, экологические и др. особенности, а также масштаб и специализацию экономических субъектов.

Период механического, а порой простого копирования и внедрения международных стандартов бухгалтерского учета и отчетности прошел. Если у кого-то еще ранее были сомнения о значении МСФО в информационном обеспечении стейкхолдеров, то с началом Cпециальной военной операции (СВО) на Украине, когда проявилась негативная роль всех международных аудиторских компаний, выполнявших обязанности экономических разведчиков в нашей стране, когда стандарты навязывались даже экономическим субъектам малого предпринимательства, когда полученная информация о предпринимательской деятельности отечественных организаций, включая организации ВПК, оказывалась в руках недружественных, а порой и враждебных стран и использовалась для ужесточения экономических санкций, всякие сомнения само собой отпали.

Широкого признания в профессиональной среде бухгалтеров, экономистов и финансистов зарубежные стандарты так и не нашли. Естественно, что на первом этапе перехода к рыночным отношениям из-за недостатка информации представителям экономической науки и практики даже нравилось исследовать зарубежный опыт организации и ведения бухгалтерского учета. Теперь все чаще в специальной литературе появляются статьи о том, что отечественная экономическая, включая и бухгалтерскую, научная мысль наиболее точно отражает развитие производственных отношений в национальной экономике, отечественная организация и инструменты формирования информационного поля в учетной триаде заслуживают всяческих похвал в особенности при применении цифровых методов и инструментов ее получения, степени толерантности и достоверности.

Исследование принципов, методов и инструментов МСФО, как продукта международной экономической науки, показало, что среди них есть и достаточно обоснованные (например, организация и выделение чисто рыночных объектов учета, отражение процессов развития объединений экономических субъектов различных видов предпринимательства, масштаба и специализации, уровня и масштаба рынка, форм финансирования экономических субъектов и государственного участия в экономике, формирование профессионального менеджмента, расширение круга стейкхолдеров отчетности), способные вооружить управленческий персонал объективной и актуальной информацией при обосновании и принятии важных тактических и стратегических решений. Этот опыт и достижения следует применить в отечественной бухгалтерской практике, поставить на службу строительства общества социальной направленности. Справедливости ради отметим, что никогда отечественная наука не отгораживала себя от международного сотрудничества, но это сотрудничество должно осуществляться на взаимовыгодной дружественной основе.

Следовательно, публичная бухгалтерская (финансовая) отчетность консолидированных групп организаций и предприятий производится не ради самой себя, а для того, чтобы быть весомым математическим аргументом при принятии решений по проектам инвестирования и финансирования.

Главной целью сбора финансовых и нефинансовых показателей в формах отчетности является ее систематизация и обобщение (Корнеева, Фурман, 2021: 1286; Моргун, Дьяконова, 2016: 43; Al-Okaily A., Al-Okaily M., Teoh, 2021; Ahmed, 2021). Большой бухгалтерский словарь определяет бухгалтерскую отчетность как «единую систему данных об имущественном и финансовом положении организации и о результатах ее финансово-хозяйственной деятельности, составляемую на основе данных бухгалтерского учета по установленным формам»1.

Кроме стандартной бухгалтерской (финансовой) отчетности объединения экономических субъектов обязаны формировать и предоставлять консолидированную финансовую отчетность. В ст. 12 Закона Российской Федерации «О бухгалтерском учете в РФ» № 402-ФЗ от 06.12.2011 г. указано, что «правовое регулирование консолидированной финансовой отчетности осуществляется в соответствии с настоящим Федеральным законом, если иное не установлено иными федеральными законами»2.

Дефиниция «консолидация» происходит от ла тинского con – «вместе», solido – «укрепляю» и означает «укрепление», «объединение», «интеграция», «сплочение чего-либо» (лиц, групп, организаций, движений и прочего). В теории бухгалтерского учета дефиниция «консолидация» выражает действия по сведению бухгалтерских данных при подготовке сводного отчета (Говдя, Дегальцева, 2013: 1197; Трофимова, 2017: 38).

Консолидированная финансовая отчетность имеет целью формировать информацию о финансовых результатах предпринимательской деятельности за определенный отчетный период (заданный временной фрактал) экономически интегрированной группы организаций как единого экономического субъекта. Следовательно, консолидированную финансовую отчетность составляют те экономические субъекты, которые имеют несколько подразделений или дочерних организаций. Такие экономические субъекты вполне могут использовать обозначения «агрегированной отчетности» по всем видам своей предпринимательской деятельности.

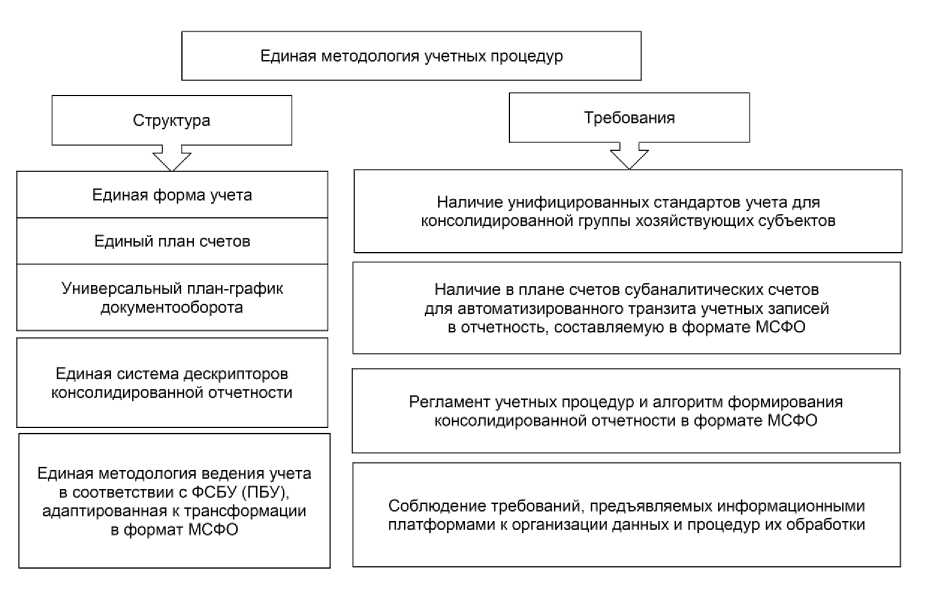

Важным шагом в правовом обеспечении и в деле развития и совершенствования консолидированной финансовой отчетности, повышении ее существенности, качества, достоверности и аналитической ценности, стало принятие Федерального закона РФ «О консолидированной финансовой отчетности» № 208-ФЗ от 27.07.2010 г. 1 Согласно данному закону консолидированная отчетность составляется в соответствии с Международными стандартами финансовой отчетности (МСФО) (Baubot et al, 2018: 178; Camfferman et al, 2018: 289), при этом бухгалтерская отчетность экономических субъектов, входящих в группу, составляется по российским стандартам бухгалтерского учета. Консолидированную финансовую отчетность составляет головная организация по всей совокупности контролируемых хозяйствующих субъектов, отражающая финансовое состояние и финансовые результаты деятельности всех подразделений, входящих в сферу консолидации, как единого экономического субъекта (рис. 1).

Рисунок 1 – Структура и требования, предъявляемые к единой методологии ведения учета группы экономических субъектов 2

Figure 1 – Structure and Requirements for a Unified Accounting Methodology for a Group of Economic Entities

На рисунке 1 визуально можно выделить основные структурные составляющие методологии формирования консолидированной отчетности экономических субъектов. В формировании структуры очень важно определиться с применением единой формы учета на базе единого программного продукта (например, «1С: Предприятие» и т. п.), разработать единый план счетов, универсальный план-график документооборота, адаптированный к специализации экономических субъектов. Особого внимания требует разработка системы дескрипторов (натуральных и стоимостных показателей) консолидированной отчетности, которая формируется не только в бухгалтерском, но и в налоговом и управленческом учете.

Единство дескрипторов обеспечивает взаимосвязь данных видов учета, позволяет формировать единое правовое и учетно-аналитическое пространство. При этом важно, чтобы дескрипторы рассчитывались по единой методике. В группе консолидированных экономических субъектов разрабатывается единая методология учетных процедур для учетной триады, которая отражает объекты учета, их документальное сопровождение, оценку и переоценку, методы и инструменты формирования сводных регистров и т. п. Еще одним достаточно важным требованием к составлению приказа об учетной политике является установление единой методики организации учета затрат и калькулирования готовой продукции (работ и услуг). Выполнение данного требования позволяет выявлять резервы снижения себестоимости нового продукта, внедрять бережливые технологии.

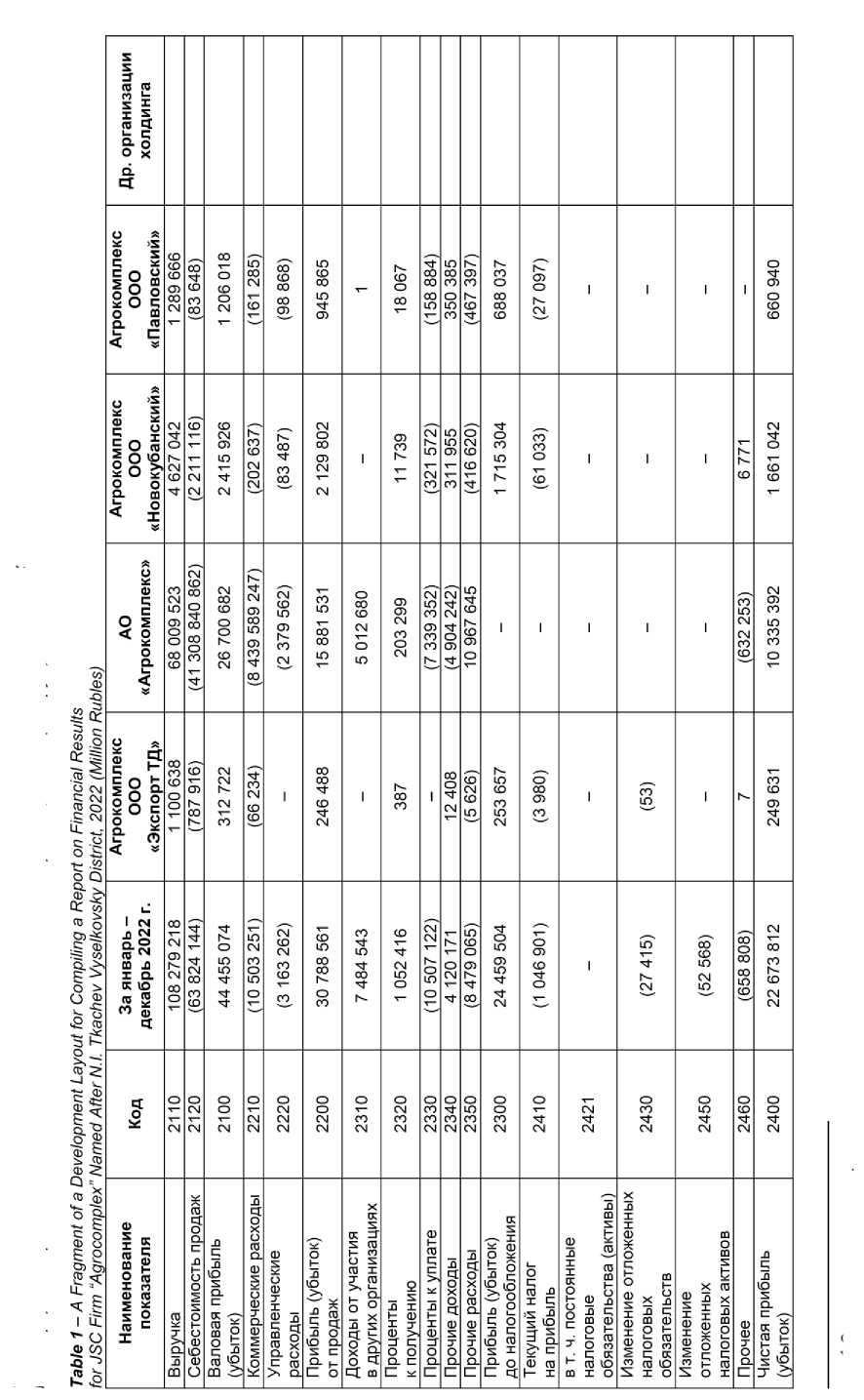

Для этого формируются приказы об учетной политике в части бухгалтерского, налогового и управленческого учета. Для формирования регистров консолидированной отчетности разрабатывают специальные таблицы, определяются со специальными транзитными расчетами и т. п., например, в АО фирма «Агрокомплекс» имени Н.И. Ткачева Выселковского района для составления отчета о финансовых результатах разработан специальный макет, в котором аккумулируются данные по доходам, расходам, финансовым результатам (табл. 1).

Данные таблицы 1 свидетельствуют о том, что в АО фирма «Агрокомплекс» имени Н.И. Ткачева формирование консолидированного отчета о финансовых результатах осуществляется по макету, утвержденной формы годовой отчетности коммерческих организаций. При составлении консолидированного отчета о финансовых результатах по кварталам, декомпозиция производится в разрезе I-IV кварталов по каждому экономическому субъекту консолидированной группы.

Предпринимательская деятельность консолидированной группы экономических субъектов заключается в том, что они могут для выполнения технологических операций по производству готовой продукции, выполнения работ и оказания услуг передавать ресурсы внутри экономического объединения, использовать эффект масштаба для достижения поставленных целей и выполнения плановых проектов. От передачи ресурсов внутри консолидированной группы общая их стоимость не меняется, поэтому при составлении консолидированной отчетности данный факт должен быть учтен. Исходя из этого, можно заключить, что отличительная особенность консолидированной отчетности заключается в том, что любые внутрикорпоративные финансово-хозяйственные операции и факты хозяйственной деятельности при консолидации исключаются, поэтому формирование консолидированной отчетности требует не только механического свода отчетных показателей, но и применения специальных учетных и расчетных действий и приемов (Першин, Посохова, 2016: 611).

Исследованием установлено, что разработанные подходы формирования и раскрытия учетной политики экономических субъектов в современных условиях не являются адаптированными к особенностям деятельности корпорации, ведь учетная политика на уровне отдельной организации не в полной мере отвечает особенностям учетного процесса (Оксанич, Рыбянцева 2011: 8). Поэтому возникает задача разработки и формирования организационных, методических и технических аспектов учетной политики, влияющих на формирование корпоративной отчетности. Анализ приказов об учетной политике агрохолдингов Краснодарского края показал, что в основу формирования заложен принцип осторожности, защиты корпоративных интересов, но не в ущерб фискальных интересов государства.

Большинство агрохолдингов в приказе об учетной политике отражают положение о том, что при отличии от используемых регламентов в целом по группе экономических субъектов, структурные организации и подразделения приводят свою отчетность для консолидации в надлежащий вид и только после выполнения таких процедур включаются в сводную интегрированную отчетность.

Организация и функционирование учетно-контрольного подразделения консолидированной группы экономических субъектов должно осуществляться по децентрализованной структуре, которая предусматривает, что финансовый отдел (департамент или дивизион) осуществляет обобщение отчетной информации дочерних подразделений, составляет консолидированную отчетность, а также осуществляет корпоративный контроль.

Исследованием установлено, что с повышением качества бухгалтерской (финансовой) отчетности возрастает вероятность того, что негативные производственные и финансовые риски существенно снижаются.

1 Составлено авторами.

Таблица 1 - Фрагмент разработочного макета по составлению отчета о финансовых результатах по АО фирма «Агрокомплекс» имени Н.И. Ткачева Выселковского района, 2022 г. (млн руб.)'

К фундаментальным качественным характеристикам бухгалтерской отчетности относятся: – уместность (relevance);

– справедливое представление (faithful representation).

В профессиональной среде качество бухгалтерской (финансовой) отчетности определяется системой показателей. В этой системе преимущество отдается чистой прибыли. Данный показатель пользуется популярностью в связи с тем, что его легко рассчитать и суть его понятна практически всем стейкхолдерам.

В АО фирма «Агрокомплекс» имени Н.И. Ткачева расчет качественной чистой прибыли для оценки качества бухгалтерской (финансовой) отчетности производят по формуле:

Чистая прибыль = (выручка + прочие доходы) – (расходы по основной деятельности + прочие расходы + амортизация + проценты по кредитам + налоги и сборы).

На рисунке 2 представлена динамика чистой прибыли агрокомплекса за 2013–2022 гг.

-4000

■ Млн. руб.

2013 г.

2014 г. 2015 г. 2016 г.

4145 6645 2944

2017 г 2018 г. 2019 г. 2020 г. 2021 г. 2022 г.

-2112 -2924 1641 2673 8600 10688

^^м Млн. руб. Полиномиальная (Млн. руб.)

Рисунок 2 – Динамика чистой прибыли в АО фирма «Агрокомплекс» имени Н.И. Ткачева Выселковского района, млн руб .1

Figure 2 – Dynamics of Net Profit in JSC Firm “Agrocomplex”

Named After N.I. Tkachev, Vyselkovsky District, Million Rubles

Чистая прибыль применяется для определения финансовых потоков и определенных статей баланса агрохолдинга и его структурных подразделений. Чистая прибыль – итог деятельности, которую агрокомплекс, возможно, сумеет сохранить в дальнейшем, и в результате которой будет способен обеспечивать необходимую доходность вложений. На рисунке 2 визуально видно, что в 2017 и 2018 г. агрокомплекс получил отрицательный результат. Это было связано с существенными финансовыми вложениями в строительство сыроваренного комплекса (более 6 млрд руб.). Динамика чистой прибыли свидетельствует о том, что в исследуемом периоде показатели бухгалтерской (финансовой) отчетности не только являются результатом контрольных процедур, но и отражают деятельность агрокомплекса, направленную на повышение эффективного и рационального использования ресурсов, повышая свою экономическую безопасность.

Верная оценка прибыли допустима лишь при присутствии определенной базы бухгалтерского (финансовой) отчетности. Следовательно, понятие качества прибыли и финансовой отчетности тесно связаны между собой. С ростом качества отчетности также можно с полной уверенностью ожидать повышение уверенности пользователей, предоставлять достоверную оценку качеству прибыли и прорабатывать ожидания, касающиеся результатов в будущем.

Исследование показало, что для рациональной работы учетно-контрольного подразделения агрохолдинга и иных консолидированных групп экономических субъектов необходима методическая поддержка в виде Федерального бухгалтерского стандарта по составлению консолидированной отчетности. Это позволило бы «не изобретать велосипед» каждому холдингу или объединению организаций, а получить типологизацию мероприятий по консолидации сводных отчетов экономических субъектов. Это не только устранит ошибки при проведении данной работы, но и сократит время на получение необходимых отчетных форм, позволит повысить качество контрольных процедур.

В целом, консолидация финансовой отчетности требует от экономического субъекта интеграции и объединения всех функций финансового учета для создания консолидированной бухгалтерской (финансовой) отчетности, отражающей результаты в стандартном отчете о финансовом положении (бухгалтерский баланс), отчете о финансовых результатах (отчет о прибылях и убытках) и отчете о движении денежных средств.

Существенным недостатком проведения работы по составлению консолидированной отчетности является то, что имеются расхождения в налоговом и бухгалтерском законодательстве по учету отдельных операций, а это требует от экономического субъекта ведения так называемого «двойного учета», который влияет на финансовый результат. Такое положение дел в учете – результат упрощения учетных процедур бухгалтерского учета с применением методов, способов и приемов, предусмотренных налоговым законодательством. Это еще раз свидетельствует в пользу того, что для составления консолидированной бухгалтерской отчетности необходим государственный регламент.

Список литературы Повышение качества бухгалтерской (финансовой) отчетности - базовое условие обеспечения экономической безопасности

- Говдя В.В., Дегальцева Ж.В. Особенности формирования консолидированной отчетности в агрохолдингах // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета (Научный журнал КубГАУ). 2013. № 89. С. 1196-1209. EDN: TJAQDR

- Корнеева Т.А., Фурман О.О. Концепция контроля в МСФО и ее влияние на экономическую безопасность // Экономика и предпринимательство. 2021. № 2(127). С. 1285-1291. DOI: 10.34925/EIP.2021.127.2.257 EDN: UKCEEZ

- Моргун Н.А, Дьяконова О.С. Финансовая отчетность для управления предприятием // Вестник университета. 2016. № 9. С. 42-48. EDN: XAYOKD

- Оксанич Е.А., Рыбянцева М.С. К вопросу о составлении отчетности в формате МСФО // Международный бухгалтерский учет. 2011. № 44. С. 7-16. EDN: OJBNQV

- Першин С.П. Посохова Т.В. Единое учетное пространство и учетные агенты как приемы развития бухгалтерского учета // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета (Научный журнал КубГАУ). 2016. № 118. С. 610-626. EDN: VWPUIN

- Трофимова Л.Б. Методика оценки контроля при формировании консолидированной финансовой отчетности с учетом требований международного стандарта IFRS 10 // Международный бухгалтерский учет. 2017. № 4 (418). С. 37-41. DOI: 10.24891/ia.20.4.198 EDN: XWLMMT

- Ahmed R.R. The Role of Electronic Accounting Information Systems in Improving the Quality of Financial Statements: An Exploratory Study in a Sample of Iraqi Commercial Banks in Erbil Governorate // Qalaai Zanist Journal. 2021. № 6(3). Pp. 539-574. DOI: 10.25212/lfu.qzj.6.3.18

- Al-Okaily A., Al-Okaily M., & Teoh A.P. Evaluating ERP Systems Success: Evidence from Jordanian Firms in the Age of the Digital Business // VINE Journal of Information and Knowledge Management Systems. 2021. Vol. ahead-of-print, № ahead-of-print. DOI: 10.1108/VJIKMS-04-2021-0061

- Baudot L., Demek K.C., Huang Z. The accounting profession's engagement with accounting standards: Conceptualizing accounting complexity through Big 4 comment letters // Auditing: A Journal of Practice and Theory. 2017. № 37 (2). Pp. 175-196. DOI: 10.2308/ajpt-51898

- Camfferman K., Zeff S.A. The challenge of setting standards for a worldwide constituency: Research implications from the IASB's early history // European Accounting Review. 2018. № 27(2). Pp. 289-312. DOI: 10.1080/09638180.2017.1296780 EDN: BJICWW