Повышение налога на нефтепродукты как способ сокращения загрязнения воздуха

Автор: Сафрыгина Е.Ю., Тошпулотов А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-2 (32), 2017 года.

Бесплатный доступ

Статья посвящена изучению взаимосвязи между повышением налогов на нефтепродукты и сокращением загрязнения воздуха. Приведены прогнозные данные повышения ставки акциза на автомобильный бензин и дизельное топливо. В заключении сделан вывод об эффективности введения налога Пигу с целью сокращения загрязнения воздуха.

Загрязнение, налог пигу, бензин, оптимальный уровень

Короткий адрес: https://sciup.org/140122110

IDR: 140122110

Raising taxes on petroleum products as a way of reduction of air pollution

The paper studies the relationship between the increase in taxes on petroleum products and the reduction of air pollution. Presents forecast data rate increase of excise duty on petrol and diesel. Finally, it was concluded that the effectiveness of the tax Pigou as a way to reduce air pollution.

Текст научной статьи Повышение налога на нефтепродукты как способ сокращения загрязнения воздуха

Государственная Дума приняла в третьем - окончательном - чтении закон об изменениях в Налоговый кодекс, предусматривающий рост акцизов, а также расширение списка подакцизных товаров в 2017-2019 годах. По итогам третьего чтения в Госдуме решено поднять ставки акцизов на вина и шампанское (кроме отечественного), сидр и медовуху, пиво, крепкий алкоголь, а также на все виды табака, автомобильный бензин 5-го класса, дизельное топливо и средние дистилляты. Акцизы вводятся в отношении электронных сигарет и нагреваемого табака (ранее они не облагались акцизами). Безалкогольное пиво по-прежнему не войдет в список подакцизных товаров.1

Данный факт свидетельствует о регулировании законодательной властью отрицательных внешних эффектов, основным способом которого является введение акциза на «вредные» товары, в числе которых находится бензин.

Рост ставки акциза затронул автомобильный бензин 5-го класса - с нынешних 10 130 рублей за тонну до 10 535 рублей за тонну в 2018 году и до 10 957 рублей в 2019 году. На дизельное топливо депутаты установили ставку 6 800 рублей в 2017 году, 7 072 рубля в 2018 году и 7 335 рублей в 2019 году. Это существенный рост - сейчас ставка составляет 5 293 рубля за тонну. В Минфине ранее сказали, что и дизель, и 5-ый бензин подорожают несущественно - на 1-2 рубля.2

По данным ученых 225 тысяч человек в Европе умирают от заболеваний, вызванных выхлопными газами. В России не ведется подобная статистика, но здесь ситуация как минимум в 2 раза хуже, чем в Европе и особенно «достается» гражданам, проживающих в городах-миллионниках. 3

Налоги, вводимые для корректировки воздействия отрицательных внешних эффектов, называются налогами Пигу или Пигувианский налог. Экономист Артур Пигу (1877-1959) одним из первых предложил данный вид регулирования экстерналий.

Наиболее часто налоги Пигу используются для решения проблем загрязнения. Считается, что данные налоги дают возможность снизить уровень вредных выбросов с меньшими общественными издержками.

Рассмотрим эффективность введения налога Пигу на бензин как способа сокращения загрязнения воздуха.

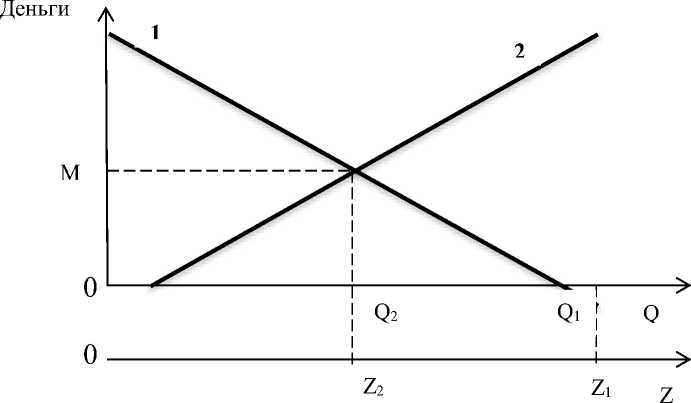

На рисунке 1 показано образование и величина оптимального налога (налога Пигу) на загрязнение.

Объем производства

Объем загрязнений

Рисунок 1. Оптимальный налог (налог Пигу) на загрязнение

Очевидно, что объем производства на предприятии будет стремиться к Q 1 , так как до достижения данного показателя предприятие получает прибыль (точки на кривой предельной чистой прибыли 1 больше 0). Уровень загрязнения при объеме производства Q 1 составит Z 1 . Для достижения оптимального уровня производства Q 2 при загрязнении государство вводит налог на бензин, равный величине ущерба от загрязнения (кривая предельных экстернальных издержек 2). Отсюда величина налога равна М, она определяется точкой пересечения кривых предельной чистой прибыли и предельных внешних издержек. Теперь за каждую «единицу» произведенной «загрязняющей» продукции предприятие должно платить государству налог М.

В том случае, если предприятие решит производить продукции больше общественно-оптимального уровня (Q 2 ), величина полученной прибыли (линия 1) станет меньше налога M, и такой уровень производства будет убыточным для предприятия.

Отсюда делаем вывод, что введение налога на загрязнение является стимулом для предприятия работать в «общественно приемлемых рамках» и сократить уровень производства до Q 2 , при котором достигается общественно-оптимальный уровень загрязнения Z 2 .

Налоги Пигу отличаются от большинства налогов, которые искажают стимулы и сдвигают распределение ресурсов от социального оптимума.

Действительно, в реалиях развития экономики, увеличение налога на бензин в долгосрочном периоде отразится на благосостоянии граждан.

Увеличение расходов компания-производитель «закладывает» в стоимость произведенной продукции, за которую заплатит потребитель. Увеличение стоимости нефтепродуктов повлечет за собой повышение транспортных издержек. Они в свою очередь, повлияют на стоимость товаров и услуг. В конечном итоге, увеличение цен повлечет снижение доходов населения и уровня жизни граждан.

В краткосрочном периоде введение налога на нефтепродукты приведет к снижению загрязнения воздуха, однако повлечет за собой снижение уровня жизни населения в долгосрочном периоде.

В силу того, что ведущей отраслью промышленного производства России является добыча и обработка углеводородов, которая обеспечивает большую часть объема ВВП, безграмотное управление налогами в данной сфере приведет к обеднению населения, снижению уровня прибыли предприятий нефте-газового комплекса, и в конечном, итоге падению уровня ВВП страны.

Следовательно, подходить к вопросу увеличения налога на бензин необходимо только в случае проработки всех нюансов, выработки грамотных расчетов и прогнозирования.

Список литературы Повышение налога на нефтепродукты как способ сокращения загрязнения воздуха

- Мэнкью Н.Г., Тэйлор М. Экономикс. -2-е изд. -М.:2013.-656 с.

- Мэнкью Н.Г. Макроэкономика. Пер. с англ. -М.: Изд-во МГТУ, 1994. -736 с.

- Голиков М.Н. Микроэкономика: учебно-методическое пособие для вузов. -Псков: Изд-во ПГПУ, 2005, 104 с.