Повышение роли депозитов в банковской ресурсной базе

Автор: Жураев И.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4 (38), 2018 года.

Бесплатный доступ

Повышение роли депозитов имеет важное значение в банковской деятельности. Как известно, основной ресурсной базой в банковской практике считаются их депозитные ресурсы. В условиях нестабильной экономики объём депозитных средств в структуре ресурсной базы банком оставался низким. В данной статье рассматривается значение повышения доли депозитов в общей ресурсной базе банковского сектора экономики и роль данного направления в его дальнейшем развитии.

Банк, депозит, ресурсная база, депозит до востребования, срочные депозиты, сбережения

Короткий адрес: https://sciup.org/170180909

IDR: 170180909

Improving the role of deposits in the banks' resource base

Improving the role of deposits in the banks are also important. Banking practice is known, is considered the main resource base of commercial banks in their deposit resources. The structure of the deposit of funds kept demand low, but funds for unstable. Term deposits and savings banks in terms of sustainable and expensive sources of funds.

Текст научной статьи Повышение роли депозитов в банковской ресурсной базе

Банковская и финансовая система - конечная цель радикальных реформ по укреплению ресурсной базы коммерческих банков, хозяйствующих субъектов и повышению доверия общественности к банковской системе.

Важное значение имеет также укрепление ресурсной базы коммерческих банков для вкладов в банке. Международная банковская практика известна, считается основной ресурсной базой коммерческих банков в их депозитных ресурсах. Структура депозитных средств фондов оставалась низкой, но средства для нестабильной. Срочные депозиты и сберегательные банки с точки зрения устойчивых и дорогостоящих источников средств.

Увеличение ресурсной базы коммерческих банков для увеличения объема депозитов, последовательное увеличение из года в год. В 2016 году общий объем депозитов, привлеченных коммерческими банками к концу 2015 года, увеличился на 25,2% до 44,6 трлн. сумов [1].

Расширение ресурсной базы банков, укрепление и повышение качества предоставляемых ими услуг. В частности, уместно признать уровень использования банковских услуг. Например, сотни тысяч взрослого населения в стране, входящие в банковские учреждения, 49,7 тыс. 1 тыс. и 28 банковских счетов открылись от имени международных норм «высоких» рейтингов в индексе [2].

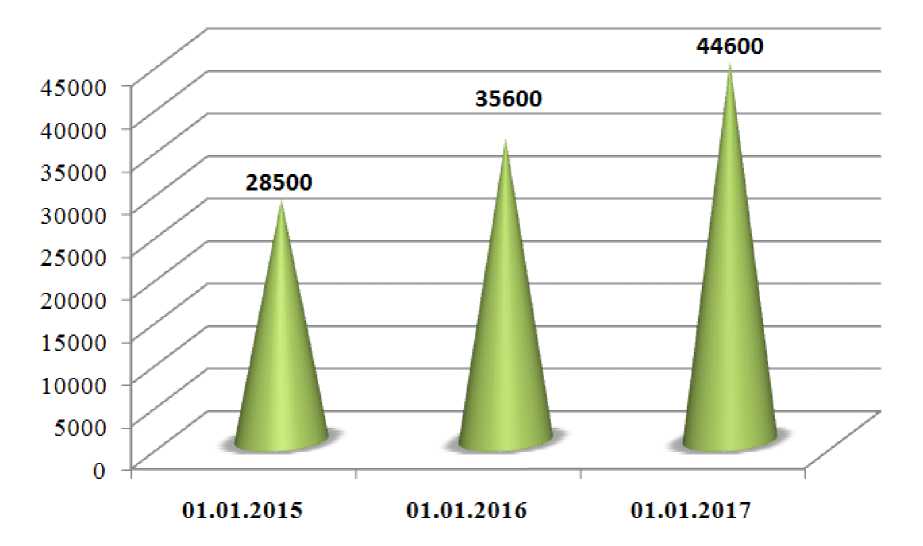

Реформы в ресурсной базе банковской системы ведутся к ее положительным эффектам. На следующем рисунке показаны депозиты, привлеченные банками в течение года, чтобы отразить динамику.

Банки, как правило, испытывают временные провалы ликвидности из-за снижения объема депозитов. Важнейшим шагом для решения этой проблемы банками будет разработка стратегий, соответствующих потребностям вкладчиков в экономике. Когда база депозитов в экономике сокращается, банки будут реагировать самыми разными способами.

-

- Банки станут агрессивными в поддержании своей местной базы вкладчиков и основных взаимоотношений с клиентами. Банки будут предлагать вкладчикам стимулы в виде более высоких процентных ставок и других привлекательных условий, чтобы удерживать вкладчиков в своих книгах.

-

- Многие банки будут искать другие источники финансирования и будут более непосредственно конкурировать за рыночные фонды. В этом отношении становится возможным выбор межбанковского финансирования.

-

- Банки также рассматривают способы создания новых источников финансирования и улучшения способов управления банковскими активами.

Официальные данные показывают, что депозиты коммерческих банков растут из года в год. В конце 2016 года этот показатель достиг 44600 млрд. сумов и увеличился в 2,5 раза по сравнению с 2011 годом. В результате проведенной работы по увеличению ресурсной базы коммерческих банков в объеме депозитов увеличилось из года в год.

Рис. 1. Депозиты в коммерческих банках [3] (млрд. сумма)

Вариант, который банки могут принять, заключается в том, чтобы предоставлять более избирательную основу, когда средства ограничены - либо путем повышения кредитных стандартов, либо увеличения ставок по кредитам и сборов.

Хотя эта стратегия может привести к повышению кредитного качества и, возможно, увеличению чистой процентной маржи при увеличении спроса на кредиты, это также может означать сокращение суммы кредита, предоставляемой кредитоспособным клиентам.

Важно иметь в виду, что каждый раз, когда вы делаете депозит в банке, они обеспечивают часть жизненной силы для экономики, поскольку это дефицитные единицы экономики, которые извлекают выгоду из действий вкладчиков.

Банковские учреждения в нашей республике также предоставляют клиентам множество видов вкладов. Наиболее распространенные типы депозитов в Узбекистане можно суммировать следующим образом:

-

- вклад до востребования;

-

- временный депозит;

-

- сберегательный счет.

Исходя из международной практики, можно предположить, что новые типы депозитов будут приняты в нашей стране. В частности, можно предлагать депозиты на денежном рынке, поскольку они предоставляют возможности для привлечения дополнительных средств в банковский сектор.

Таблица 1. Анализ структуры депозитов коммерческих банков в Республике Узбекистан [4] (%)

|

№ |

Депозиты |

01.01.2015 |

01.01.2016 |

01.01.2017 |

Изменения 2016 году |

в |

|

1. |

Вклад до востребования |

59,45 |

58,51 |

59,45 |

-4,34 |

|

|

2. |

Сберегательные депозиты |

10,62 |

11,34 |

11,09 |

2,87 |

|

|

3. |

Срочные депозиты |

29,93 |

30,15 |

29,46 |

1,47 |

|

|

Все депозиты |

100,00 |

100,00 |

100,00 |

0,00 |

||

Таблица, как показывают данные анализируемого периода, общий объем депозитов в коммерческих банках, доля депозитов в транзакциях оставалась высокой. В 2016 году этот показатель с нынешнего уровня составил 59,4%. Это означает, что депозит- ная база коммерческих банков в нашей республике недостаточна. Из-за вкладов в депозитной базе коммерческих банков, достаточной для трансляции, не должно превышать 30% доли валового объема депозитов. 2011-2016 годы, тенденция роста доли срочных депозитов, валовых депозитов. Эта тенденция имеет потенциальные транзакционные валовые депозиты за тот же период, тенденция к уменьшению доли в объеме депозитов объясняется окончанием депозитной базы коммерческих банков и государства. В 2011-2016 годах доля обще- го объема депозитов в коммерческих банках, сберегательных депозитах оставалась незначительной. Эта ситуация заключается в привлечении средств коммерческих банков, вкладов сберегательных вкладов в операциях развития. Время и сберегательные депозиты в международной банковской практике, основная часть ресурсов коммерческих банков. Срочные депозиты в США и Западной Европе в коммерческих банках превышают 60% доли валового объема депозитов.

Список литературы Повышение роли депозитов в банковской ресурсной базе

- Муллажанов Ф. Основные направления денежно-кредитной политики на 2017 год. Научно-практический журнал «Рынок, деньги и кредит» Ташкент №1/2017 13-38 p.

- Каримов И.А. «О результатах социально-экономического развития Узбекистана в 2015 году и важнейших приоритетах экономической программы на 2016 год. 16.01.2016. http://press-service.uz/en/

- Центральный банк Узбекистана http://www.cbu.uz/

- Информация РА «АХБОР-РЕЙТИНГ» в 2011-2016 гг. http://ahbor-reyting.uz/