Позитив — прежде всего

Автор: Локоткова Светлана

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги. Финансовое обозрение

Статья в выпуске: 5 (61), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168551

IDR: 142168551

Текст обзорной статьи Позитив — прежде всего

Азиатские фондовые рынки вновь заставили тревожиться инвесторов. Впрочем, российский рынок довольно быстро вернулся в спокойное русло.

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №05 (61) 2007 РЕАЛЬНЫЕ ДЕНЬГИ

У России появился иммунитет Если первый квартал этого года для рынка us-treasuries стал периодом высокой волатильности, то доходности us-treasuries в ближайшее время будут оставаться на уровнях, близких к 4,6-4,8% годовых для 10-летних бумаг. Существенное падение доходностей требует более веских оснований для снижения учетной ставки, а их значимый рост — более серьезного ухудшения инфляционных показателей и выравнивания макроэкономических. С начала года доходности краткосрочных казначейских обязательств США снизились на 15-20 б.п., тогда как доходности долгосрочных остались вблизи уровней начала года. Аналитики уверены, что ФРС снизит учетную ставку до 5% в течение года, а вот более серьезное смягчение кредитно-денежной политики пока представляется маловероятным.

На фоне возрождения спекуляций о возможном снижении ключевой процентной ставки американской экономики до конца года участники рынка покупают ликвидные корпоративные еврооблигации, предпочтительно с высокой дюрацией. Начало второго квартала для облигаций emerging markets представлялось весьма позитивным. Индекс EMBI+ прибавил с начала года 2,4%, а его спрэд держится на минимальных исторических уровнях — около 160 б.п., сузившись на 30 б.п. за первые три месяца. Доверие инвесторов к рынкам еврооблигаций emerging markets продолжает укрепляться, а требуемая премия за риск — снижаться. Впрочем, низкие уровни спрэдов являются отличным поводом, чтобы от них оттолкнуться при неблагоприятном развитии событий.

К середине месяца ситуация несколько изменилась. В связи с существенным падением основных азиатских фондовых индексов в различных сегментах развивающегося рынка облигаций стали проявляться отдельные признаки «бегства в качество». Аналитик ИК «Ренессанс Капитал» Николай Подгузов обращает внимание на сохранение ликвидности длинных суверенных выпусков: «Конечно, ситуация на развивающемся рынке облигаций может существенно ухудшиться, если падение на рынках акций окажется более продолжительным и глубоким. Однако если влияние этого фактора будет незначительным, то в отсутствие публикаций важных экономических индикаторов американской экономики в ближайшее время на рынке будут преобладать позитивные настроения».

Суверенный российский спрэд в начале апреля вернулся в привычный диапазон 95-105 б.п. Еврооблигации «Россия-30» остались стабильными даже в моменты резкого снижения стоимости базовых активов, что привело к снижению спрэда UST-10 в начале апреля до минимального значения с октября 2005 года — 91 б.п. На рынке по-прежнему допускают сокращение спрэдов до 80 б.п. к концу года, но при этом не забывают, что важным условием для этого должно стать повышение суверенного рейтинга России. И даже после очередной встряски, пришедшей с азиатских фондовых рынков, позитивные настроения инвесторов на российском рынке валютных обязательств в целом сохранились.

Что касается корпоративных бумаг, то здесь наиболее заметным событием было объявление о сделке по приобретению Абсолют-Банка бельгийским банком KBC. После того как прошла эта информация, существенно возрос интерес инвесторов к другим банковским облигациям, эмитенты которых являются наиболее вероятными объектами следующих поглощений.

Фиксация прибыли нам поможет

Первый квартал порадовал участников рынка своей стабильностью и планомерным ростом котировок большинства бумаг первого и второго эшелонов в корпоративном секторе. Государственные, субфедеральные и муниципальные бумаги принесли инвесторам минимальный доход. Аутсайдером стали облигации третьего эшело на, доходность которых выросла в среднем на 50 б.п. В начале второго квартала ситуация была не столь безоблачной.

Резкое падение основных азиатских фондовых рынков в середине апреля привело к ухудшению конъюнктуры внутреннего российского рынка облигаций. Тем более что за несколько недель до этого котировки многих ликвидных выпусков облигаций достигли максимальных значений и участники рынка в условиях неопределенности предпочли зафиксировать прибыль. В эти дни происходили активные продажи долговых обязательств РЖД, «Газпрома», ФСК «ЕЭС», «Мечела», «МО-ЭСК», котировки которых по итогам дня снизились на 0,1-0,15 п.п. Вместе с тем в ряде выпусков были отмечены покупки. В

Александр Стеценко, главный экономист отдела макроэкономического анализа и исследования рынка, Сбербанк России:

«Данные Банка России за февраль текущего года по объемам кредитования населения принесли очередной сюрприз — темп прироста кредитов оказался меньше темпа роста вкладов физических лиц. Последний раз подобное соотношение наблюдалось в апреле 2005 года. Сам по себе темп прироста кредитов за февраль почти не уступал прошлогоднему показателю — 2,9% против 3% в феврале 2006 года.

Февраль, как и январь, не является показательным месяцем с точки зрения годовых темпов роста — из-за меньшего, чем в другие месяцы, числа рабочих дней. Тем не менее более высокий прирост вкладов, чем кредитов, может говорить о начале смены модели поведения населения — общем снижении интереса к принципу «жизни в кредит». Для банковской системы это, может быть, и не так плохо — рост ресурсной базы в сложившихся условиях не менее важен, чем доход от кредитования населения. Впрочем, долгосрочных прогнозов по итогам одного месяца делать, конечно, нельзя».

документарных

Евгений Крючков, исполнительный директор

ОАО «Тюменьэнерго»:

«5 апреля на фондовой бирже ММВБ состоялось размещение второго выпуска процентных облигаций на предъявителя ОАО «Тюменьэнерго» общей номинальной стоимостью 2,7 млрд. руб. Весь облигационный выпуск был реализован в течение трех часов. Это говорит о востребованности компании на рынке долговых обязательств, о том, что «Тюменьэнерго» воспринимается инвесторами как надежная, финансово устойчивая компания.

В ходе аукциона было подано 87 заявок инвесторов на сумму, почти в три раза превышающую общую сумму облигационного займа. По результатам размещения удовлетворена 21 заявка инвесторов. Процентная ставка первого купона, определенная на конкурсе при размещении, составила 7,7% годовых (38 руб. 39 коп. на одну облигацию).

Результаты размещения облигационного займа «Тюменьэнерго», безусловно, можно назвать успешными. Учитывая высокий рейтинг и статус нашей компании, такие результаты были вполне ожидаемы. Средства, вырученные от размещения облигаций, в ближайшее время будут направлены на реализацию соглашения о развитии сетевого комплекса на территории трех субъектов РФ, где расположены филиалы ОАО «Тюменьэнерго».

частности, наблюдался спрос на сравнительно недооцененные облигации первого эшелона РСХБ-2 и РСХБ-3. Продаж выпусков АИЖК, продемонстрировавших с начала года значительный рост котировок, не было.

Ситуация, впрочем, вскоре выправилась, и аналитики не видят устойчивых предпосылок для дальнейшего существенного снижения котировок рублевых обли

СТОИМОСТЬ ЗАЕМНЫХ СРЕДСТВ

Границы доходности при размещении корпоративных облигаций в апреле

|

Мин./макс. по доходности |

Эмитент Кредитный рейтинг |

Объем выпуска |

Срок (лет) |

Доходность (% годовых) |

|

|

Рублевые |

min |

Тюменьэнерго |

2,7 млрд. руб. |

5 |

7,7 |

|

облигации |

max |

Амазонит |

1 млрд. руб |

3 |

15 |

|

Еврооблигации |

min |

Дельтакредит Moody’s — Fitch — A |

A2 $1,732 млрд. |

28 |

LIBOR +105 б.п. |

|

max |

Татфондбанк Moody’s — $2 млрд. B3/Позитивный |

3 |

9,75 |

||

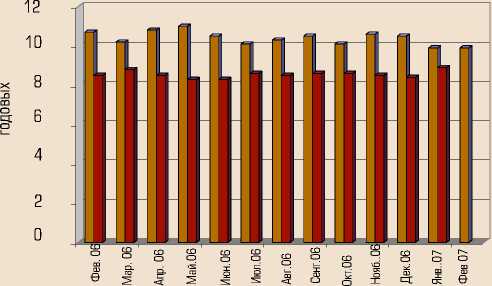

Динамика процентных ставок по краткосрочным (до года) кредитам нефинансовым организациям

в рублях в $

гаций. Внешние же факторы могут иметь лишь ограниченное негативное влияние. Кроме того, в случае продолжения продаж поддержку рынку могут оказать российские управляющие компании — как правило, они располагают большими объемами средств для инвестирования и испытывают дефицит ликвидных инструментов для вложений. Ц финансовое обозрение

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 марта 2007 г.)

|

5 |

Банк |

Общая сумма выданных кредитов (тыс. руб.) |

Кредиты, выданные на срок (тыс. руб.) |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1 |

СБЕРБАНК РОССИИ |

1 919 596 828 |

76 635 630 |

2 970 818 |

44 671 791 142 044 565 |

546 008 449 581 269 773 525 995 802 |

|||

|

2 |

ВНЕШТОРГБАНК |

302 779 274 |

31 388 781 |

1 104 972 |

11 373 309 |

24 478 890 |

61 138 596 |

78 112 323 |

95 182 403 |

|

3 |

ГАЗПРОМБАНК |

291 227 487 |

4 164 127 15 566 707 |

39 441 989 |

48 856 719 |

52 541 119 |

80 890 446 |

49 766 380 |

|

|

4 АЛЬФА-БАНК |

211 418 090 |

3 980 612 14 245 233 |

24 677 914 |

16 276 165 |

58 869 674 |

44 028 477 |

30 521 648 |

||

|

5 |

БАНК МОСКВЫ |

178 642 369 |

9 020 124 |

1 622 108 |

7 963 479 |

10 293 111 |

84 171 251 |

53 727 778 |

11 764 589 |

|

6 |

РОССЕЛЬХОЗБАНК |

147 042 477 |

1 567 497 |

9 851 |

628 343 |

3 279 410 |

42 877 855 |

28 007 042 |

70 672 479 |

|

7 |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

136 133 476 |

4 907 810 |

710 000 |

10 994 886 |

13 170 946 |

26 860 048 |

37 761 119 |

41 728 667 |

|

8 УРАЛСИБ |

130 162 398 |

8 278 217 22 491 698 |

20 582 567 |

32 121 056 |

20 606 807 |

18 758 390 |

7 310 104 |

||

|

9 |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

117 651 986 |

2 915 737 |

1 708 995 |

8 088 829 |

8 355 330 |

24 265 012 |

46 125 559 |

26 192 524 |

|

10 МДМ-БАНК |

113 150 455 |

4 268 585 |

934 099 |

14 509 702 |

12 904 965 |

36 080 458 |

32 684 797 |

11 029 546 |

|

|

11 ПРОМСВЯЗЬБАНК |

104 740 093 |

7 477 357 |

825 473 |

9 484 299 |

13 775 576 |

35 417 818 |

27 548 536 |

10 211 034 |

|

|

12 ПРОМЫШЛЕННО-СТРОИТЕЛЬНЫЙ БАНК |

97 749 805 |

1 507 301 |

1 622 572 |

8 827 452 |

20 045 738 |

27 199 807 |

32 340 259 |

5 952 297 |

|

|

13 МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ |

90 120 098 |

21 216 |

633 940 |

40 348 |

8 145 041 |

57 684 137 |

17 276 037 |

5 292 702 |

|

|

14 РОСБАНК |

81 067 243 |

5 993 929 |

1 194 125 |

4 333 349 |

14 155 981 |

18 439 734 |

22 850 462 |

14 067 918 |

|

|

15 НОМОС-БАНК |

71 914 392 |

2 870 253 |

1 143 833 |

1 947 846 |

5 860 969 |

13 329 276 |

32 488 826 |

14 273 389 |

|

|

16 АК БАРС |

63 710 342 |

3 072 079 |

432 219 |

3 769 602 |

6 433 151 |

12 161 887 |

20 372 543 |

17 468 861 |

|

|

17 ПЕТРОКОММЕРЦ |

60 463 780 |

2 346 358 |

632 338 |

3 287 264 |

7 526 303 |

19 000 149 |

19 411 242 |

8 250 738 |

|

|

18 ГУТА-БАНК |

53 321 664 |

5 027 596 |

3 140 |

7 091 146 |

4 804 370 |

9 762 983 |

19 916 996 |

6 715 433 |

|

|

19 БАНК ЗЕНИТ |

48 838 151 |

1 224 889 |

414 152 |

8 466 140 |

9 629 339 |

11 747 957 |

9 643 205 |

7 708 253 |

|

|

20 ВОЗРОЖДЕНИЕ |

48 493 188 |

3 397 244 |

175 830 |

1 365 792 |

3 773 825 |

31 193 931 |

5 321 071 |

3 013 062 |

|

|

21 БАНК "САНКТ-ПЕТЕРБУРГ" |

45 966 363 |

1 825 497 |

1 995 388 |

6 667 007 |

2 736 867 |

19 254 877 |

11 450 656 |

1 967 800 |

|

|

22 ГЛОБЭКС |

45 693 381 |

201 716 |

2 499 223 |

670 000 |

0 |

27 931 614 |

14 390 828 |

0 |

|

|

Всего по банковской системе: |

6 542 055 079 |

311 791 965 |

190 489 128 |

427 554 189 |

624 263 154 |

1 980 791 432 |

1 819 953 021 1 159 466 932 |

||

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а, 45401-08а).

| прямые ин вести ции / №05 (61) 2007 | реальные деньги