Практические аспекты формирования аналитического баланса и назначение его использования

Автор: Козюбро Т.И.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-1 (63), 2021 года.

Бесплатный доступ

В данной статье описаны основные принципы и методика составления аналитического баланса. Обозначены области его применения и назначение использования. Раскрыты принципы распределения активов в зависимости от ликвидности и группировки пассивов в соответствии со срочностью. Описаны практические рекомендации, которые могут быть получены на основе данных из аналитического баланса.

Бухгалтерский баланс, аналитический баланс, активы, пассивы, ликвидность, финансовое состояние

Короткий адрес: https://sciup.org/170192751

IDR: 170192751

Practical aspects of the formation of analytical balance and the purpose of its use

This article describes the basic principles and methodology of drawing up an analytical balance sheet. The areas of its application and purpose of use are indicated. The principles of asset allocation depending on liquidity and grouping of liabilities in accordance with urgency are disclosed. Practical recommendations that can be obtained on the basis of data from the analytical balance are described.

Текст научной статьи Практические аспекты формирования аналитического баланса и назначение его использования

Основная финансовая задача любой компании: увеличение ее активов. С этой целью предприятию необходимо постоянно поддерживать рентабельность бизнеса при формировании оптимальной структуры балансового отчета, позволяющей в дальнейшем обеспечить устойчивое экономическое развитие [1]. Особенно остро данная проблема стоит в современных кризисных экономических условиях, когда предприятия ежедневно сталкиваются с факторами, негативно влияющими на конечные финансовые результаты и на общее экономическое положение компании [2].

Бухгалтерский баланс является главным отчетом о финансовом положении компании, содержащим в себе информацию об имеющихся активах и обязательствах. На основе информации, представленной в данном отчете, можно оценить платежеспособность и ликвидность организации [3].

Существует множество методик анализа бухгалтерского баланса, таких как: горизонтальный и вертикальный метод, анализ с помощью финансовых коэффициентов, трендовая методика оценки [4]. Так же на практике применяют такие виды анализа как факторная аналитика бухгалтерского баланса, сравнительный анализ балансовой отчетности различных предприятий, анализ с помощью составления матричного баланса [5]. Однако, все данные способы анализа являются достаточно трудоемкими. К примеру, для составления матричного баланса необходимо определенным образом составить аналитический баланс на начало и конец периода, затем в строго регламентированной последовательности заполнить специально разработанную матрицу по очередности покрытия активов пассивами, составить динамический матричный баланс и только после этого возможно сделать необходимые выводы [6]. Выбор каждой методики зависит от конечный целей, желаемых к получению в результате анализа.

Наиболее легким и быстрореализуемым среди описанных разновидностей анализа является составление аналитического баланса.

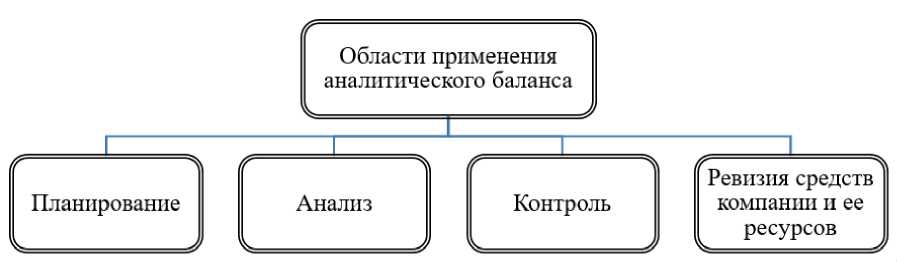

Сравнительный аналитический баланс является основной информационной базой для разработки и принятия управленческих решений в различных областях (рис. 1).

Рис. 1. Области применения аналитического баланса

Применение аналитического баланса на современных предприятиях сегодня является очень популярным, ведь в нем содержатся главные финансовые показатели, используемые для определения различных финансовых коэффициентов, характеризующие состояние предприятия на конкретный момент времени или прогнозируемое в будущем. Также возможно проведение вероятности банкротства и исследование финансового положения фирмы.

Аналитический баланс представляет собой агрегированную (укрупненную) форму бухгалтерского баланса. При его составлении производится специальная перегруппировка основных статей формы № 1, посредством которой можно оценить состояние как средств компании, так и основных источников создания имущества. В аналитическом балансе также представлены данные о реальной стоимости активов фирмы, участвующих в хозяйственной деятельности.

Назначение аналитического баланса представлено на рисунке 2.

Рис. 2. Области использования аналитического баланса

Главная особенность аналитического бухгалтерского баланса (в отличие от стандартного бухгалтерского баланса утвержденной формы) заключается в том, что в нем статьи не раскрыты досконально и подробно, а представлены в виде конкретных групп. Иными словами, в нем от- сутствует глубокая детализация показателей. На этой главной особенности и основано формирование данного вида отчета.

Более наглядно исследуемую форму можно представить следующей таблицей

(табл. 1).

Таблица 1. Аналитический баланс

|

Показатель |

Базовый период, тыс.руб |

Отчетный период, тыс.руб |

Динамика |

||

|

в абсолютных единицах |

в % |

в % к итогу баланса |

|||

|

АКТИВ |

|||||

|

1. Внеоборотные активы |

|||||

|

2. Оборотные активы |

|||||

|

2.1. Запасы |

|||||

|

2.2. Дебиторская задолженность |

|||||

|

2.3. Денежные средства и вложения |

|||||

|

БАЛАНС ИТОГО |

|||||

|

ПАССИВ |

|||||

|

3. Собственный капитал |

|||||

|

4. Долгосрочные обязательства |

|||||

|

5. Краткосрочные обязательства |

|||||

|

5.1. Кредиты |

|||||

|

5.2. Кредиторы |

|||||

|

БАЛАНС ИТОГО |

|||||

Рассмотрим более подробно методику формирования и составления аналитического баланса. Данный баланс получается путем группировки статей аналитического баланса компании, при этом применяются два наиболее популярных в процессе анализа принципа: ликвидности и срочности.

В соответствии с принципом ликвидности все активные средства предприятия подразделяют на четыре крупные группы:

-

- активы с высокой ликвидностью: средства, которые являются денежной наличностью или способны очень быстро в нее превратиться;

-

- активы, которые быстро реализуются: дебиторская задолженность сроком погашения до 12 месяцев;

-

- активы, которые медленно реализуются: запасы сырья, материалов, товары, а также дебиторская задолженность с высоким сроком погашения (более 12 месяцев);

-

- активы, которые нельзя отнести к текущим: здания, сооружения, многолетние насаждения – то есть внеоборотные активы.

Пассивы, в свою очередь, группируются по принципу срочности по следующим категориям:

-

- обязательства, которые являются очень срочными, такие как краткосрочная кредиторская задолженность;

-

- пассивы, которые являются текущими и имеют краткосрочный характер: займы и кредиты сроком погашения до 1 года.

-

- пассивы, которые носят долгосрочный характер: кредиты более 1 года и облигации.

-

- пассивы, относящиеся к категории постоянных: уставный капитал, резервный капитал, добавочный капитал, прибыль и резервы.

При составлении аналитического баланса необходимо соблюдать важное правило: сумма всех активов, сформированных по принципу ликвидности, равна сумме всех пассивов, сформированных по принципу срочности.

На основании сформированного аналитического баланса в процессе анализа финансового состояния могут быть даны следующие рекомендации, позволяющие улучшить структуры баланса:

-

- организация и проведение переоценки основных средств с целью увеличения их стоимости (балансовой).

-

- увеличение уставного капитала;

-

- организация дополнительных взносы учредителей (акционеров) в собственный капитал компании;

-

- уменьшение доли краткосрочных обязательств с помощью сокращения суммы кредитов и займов, а также снижение показателя кредиторской задолженности;

-

- сокращение производственного цикла, направленное на ускорение оборачиваемости активов;

-

- погашение текущей кредиторской задолженности;

-

- пересмотр структуры источников финансирования в направлении их долгосрочности;

-

- сокращение доли менее ликвидных активов (основных средств) за счет реализации излишних объектов и величины запа-

- Практическое использование хотя бы одного (а лучше нескольких) из перечисленных выше инструментов позволит усовершенствовать структуру баланса и положительно повлияет на общее финансовое состояние предприятия.

сов.

Список литературы Практические аспекты формирования аналитического баланса и назначение его использования

- Бжассо А.А., Козюбро Т.И. Концепция устойчивого развития компании: методические подходы, модели // Международный журнал гуманитарных и естественных наук. - 2021. - №3-1 (54). - С. 19-22.

- EDN: WIFVKF

- Гукасян З.О. Стратегии и тактики поведения субъектов бизнеса в условиях мирового финансового кризиса // Экономика и предпринимательство. - 2014. - № 4-2 (45). - С. 789-792.

- EDN: SZABVJ

- Лукошкина Т.И. Методический подход к формированию стратегии развития промышленного бизнеса // Экономика и предпринимательство. - 2014. - №7 (48). - С. 852-855.

- EDN: SJCYDN

- Галицкая Ю.Н., Гукасян З.О. Прогнозный анализ финансовой отчётности в оценке и управлении финансовой устойчивостью организации // Экономика и предпринимательство. - 2017. - №4-1 (81). - С. 826-830.

- EDN: WDLNJQ

- Толмачева О.И., Козюбро Т.И., Пыренкова С.А. Применение матричного баланса при стратегическом планировании на примере предприятия винодельческой промышленности Краснодарского края // Экономика и предпринимательство. - 2018. - №12-3 (89). - С. 268-273.

- EDN: YXNQFC

- Лукошкина Т.И. Матричный баланс как инструмент обеспечения платёжеспособности организации винодельческой промышленности // Экономика: теория и практика. - 2012. - №4 (28). - С. 73-79.

- EDN: NWAIGY