Практические аспекты оценки бизнеса российских банков в условиях международных экономических санкций

Автор: Добрынин Сергей Сергеевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы. Денежное обращение и кредит

Статья в выпуске: 2 (209), 2019 года.

Бесплатный доступ

В статье рассматриваются проблемы адаптации зарубежных методов оценки бизнеса банков к отечественной практике с учетом влияния внешнеэкономических санкций. На основе эмпирических данных проанализировано влияние санкций на стоимость российского банка, обосновано преимущество применение модели EBO к оценке российского банка, находящегося под санкциями. Предложен и обоснован подход к совершенствованию модели EBO для наиболее корректного учета в оценке бизнеса антисанкционных мероприятий.

Модель ebo, оценка бизнеса российского банка, влияние санкций на оценку акций, антисанкционные мероприятия, покрытие санкционных потерь, совершенствование модели ebo

Короткий адрес: https://sciup.org/170173031

IDR: 170173031

Practical aspects of Russian banking business valuation in course of international economical sanctions

This article represents a review of the adaptation of international valuation models for Russian banking business valuation in course of international economic sanctions. Based on the empirical data author analyses the impact of sanctions on Russian banking business valuation and justifies application of the EBO valuation model along with special adjustments designed specifically to reflect sanction environment. An approach to the improvement of the EBO model was proposed and substantiated for the most accurate accounting of anti-authorization measures in the business valuation.

Текст научной статьи Практические аспекты оценки бизнеса российских банков в условиях международных экономических санкций

Расширение кредитования, особенно в условиях продолжающегося внедрения стандартов Базель III в России и невысокой собственной способности банковской системы к воспроизводству капитала (см. [1]), требует активного привлечения новых средств в акционерные капиталы отечественных банков. При этом ограничения, наложенные западными политиками на инвестиции в Россию ряда развитых стран, заставляют российских банкиров искать инвесторов на развивающихся рынках. Успех этого процесса во многом зависит от способности менеджмента российских банков объяснить партнерам необходимость учета в процессе оценки не только специфики текущего момента (с его санкционными шоками), но и отметить фундаментальные перспективы роста и дальнейшего развития экономики и банковской системы страны, предложить научно обоснованные, заслуживающие доверия аргументы, в полной мере учитывающие интересы отечественных банкиров. Такая аргументация подразумевает применение в оценке бизнеса (акционерного капитала) банка необходимых корректировок и допущений, отражающих реакцию акционеров и менеджмента отечественных банков на санкционное давление в виде наращивания достаточности капитала, изменения операционных моделей, стратегий развития, проведения антисанкционных мероприятий, направленных в том числе на изменение политики и процедур риск-менеджмента, управления активами и пассивами банка.

Рассматривая ретроспективу применения санкций к отечественным банкам, можно заметить, что уже на момент появления первых санкционных списков российских граждан и компаний в США и странах Европейского союза (далее – ЕС) в марте – апреле 2014 года наметились негативные тенденции и в банковском секторе России, а именно:

-

1) запрет на приобретение новых выпусков долевых и долговых ценных бумаг банков;

-

2) запрет на предоставление долгосрочного (на срок более 90 дней) финансирования;

-

3) запрет на предоставление посреднических услуг, непосредственно связанных с предоставлением финансирования (включая андеррайтинг различных форм, предоставление услуг размещения на DCM/ECM рынках, отказ от аналитического покрытия новых эмиссий и т. д.).

С учетом дополнительных фактических «самоограничений» инвесторов из США и ЕС (включая различные формы кредитования и т. д.), не удивительно, что еще в конце 2014 года стало известно, что деятельность в России сокращают крупнейшие иностранные инвесторы в банковский сектор. К ним относятся в том числе фактически покинувшие наш рынок еще в 2014–2015 годах японские Sumitomo Mitsui Banking Corporation, Bank of Tokyo, американские Citigroup, JPMorgan, Bank of America Merrill Lynch, за указанный период сократившие свои инвестиций в российские банковские активы почти в два раза.

Покинули рынок крупные турецкие игроки Garanti S.A. и Yapicredit, значительно сократили свое присутствие нидерландский ING и англо-китайский (!) HSBC, объявили о сокращении масштабов бизнеса итальянские UniCredit и Intesa, австрийский Raiffeisen. Этот процесс продолжается и по состоянию на первый квартал 2018 года, общая доля нерезидентов в оплаченном уставном капитале российских банков приблизилась к абсолютному историческому минимуму – 13,02 процента (минимум был 1 июля 2006 года – 12,98 процента) (см. [2]), и это на фоне нарастающей правительственной и экспертной риторики о недостаточной капитализации российских банков в условиях стоящих перед страной задач по наращиванию темпов экономического роста.

Отдельно нужно отметить, что уход с российского банковского рынка инвесторов из США и ЕС сегодня не компенсируется инвесторами из других развивающихся стран (в частности, из Китая). Видится, что сложившаяся ситуация во многом является следствием существенного различия в оценках влияния санкций на стоимость акций российских банков. Анализируя данные о рентабельности и стоимости публичных российских санкционных банков, даже на поверхности можно увидеть огромный разрыв в относительной «оценен-ности» Сбербанка и ВТБ по отношению к аналогам и на развитых, и на развивающихся рынках. Так, на графике, представленном на рисунке 1, видна более чем двукратная разница в среднем мультипликаторе «цена/капитал» (P/BV) между парой крупнейших россий- ских публичных банков и их аналогами на других рынках на фоне относительно более вы-

ROE

Рис. 1. Средний мультипликатор «цена/капитал» ( P / BV ) и рентабельность капитала ( ROE ) с июля 2014 по май 2018 года включительно

Практика общения с аналитиками зарубежных банков объясняет этот феномен серьезным «санкционным» дисконтом в моделях оценки рыночной стоимости, который они применяют по отношению к российским банкам, отмечая при этом отсутствие иных оценочных корректировок в своих стандартных моделях. Очевидно, что применительно к менее известным и не торгуемым банковским институтам, таким как Газпромбанк (далее также – ГПБ) или Россельхозбанк (далее – РСХБ) указанный дисконт будет только расширяться, фактически девальвируя иностранные инвестиции в отечественный банковский сектор.

Таблица 1

Сравнительная характеристика оценочных и финансовых показателей крупнейших российских и британских банков (ТОП 3) 2

|

Показатель |

Россия |

Великобритания |

|

Целевой мультипликатор «цена/капитал» по состоянию на 1 квартал 2018 года (по данным R&K) |

0,7 |

1,1 |

|

Рентабельность капитала ( ROE ) (на 2017 год), %* |

14 |

8 |

|

Рентабельность активов ( ROА ) (на 2017 год), % |

3,1 |

1,4 |

|

Процентная маржа ( N / M ) (на 2017 год), % |

4,0 |

2,7 |

|

Стоимость риска ( COR ) (на 2017 год), % |

1,2 |

2,0 |

|

Коэффициент «расходы/доходы» ( C / R ) (на 2017 год), % |

44 |

62 |

|

Достаточность основного капитала (по стандартам Базель I, для сопоставимости), % |

16 |

12 |

* Среднее значение по группе банков.

Для этого из открытых источников данных (Bloomberg) возьмем котировки наиболее ликвидных торгуемых обыкновенных банковских акций Сбербанка и ВТБ на среднемесячной (средней хронологической, взвешенной на число торговых дней) основе в постсанкционный период с 1 июля 2014 года по 1 января 2018 года. Проведем регрессионнокорреляционный анализ динамики котировок и ключевых факторов стоимости в описанных моделях, а именно:

-

• чистых активов (собственных средств);

-

• чистой прибыли после налогов (среднемесячной);

-

• операционного дохода (среднемесячного);

-

• рентабельности капитала ( ROE );

-

• начисленных дивидендов по обыкновенных акциям;

-

• экономической прибыли как разницы между рентабельностью капитала и расчетной стоимостью капитала ( ROE – Cost of Equity ).

С учетом методических рекомендаций ряда признанных западных авторов (см., например, [4, 5]) используем регрессионное уравнение линейного вида и взвесим котировки банков в выборке с учетом размера их капитала в конечной точке анализа. Также в соответствии с работами зарубежных авторов по теории оценки банков предположим выполнение равенства расчетной стоимости капитала и ставки дисконтирования свободного денежного потока на обыкновенные акции (см. [6]). Определим стоимость капитала ( COE ) в размере 13 процентов (автор не приводит расчет ставки, так как этот вопрос выходит за рамки настоящей статьи). Для проведения анализа взвесим указанный ряд рыночных котировок акций и финансовых показателей банков пропорционально размеру их капитала по Российским стандартам бухгалтерского учета (далее – РСБУ) на 1 января 2018 года. В рамках анализа:

-

1) в качестве чистых активов (капитала) рассматриваются помесячные данные соло-отчетности по РСБУ (Ф0409101), размещаемые Центральным банком Российской Федерации (далее – Банк России) на своем официальном сайте;

-

2) чистая прибыль принята как 1/3 ежеквартальной прибыли в соло-отчетности по РСБУ (Ф0409102), размещаемой Банком России на своем официальном сайте;

-

3) операционный доход определен как 1/3 ежеквартальной суммы соответствующих статей соло-отчетности по РСБУ (Ф0409102), размещаемой Банком России на своем официальном сайте. В его состав включены:

-

• чистый процентный доход;

-

• чистый комиссионный доход;

-

• чистые доходы по ценным бумагам и по участиям в капитале дочерних и зависимых обществ;

-

• чистые прочие операционные доходы, включая доходы от производных финансовых инструментов, конверсионных операций минус прочие операционные расходы;

-

4) рентабельность капитала рассчитана как отношение чистой прибыли i -го месяца и среднего арифметического собственного капитала i -го месяца по данным соло-отчетности

по РСБУ, при этом для целей анализа в чистую прибыль добавлены прочие изменения капитала:

П ереоценка ценных бумаг + Переоценка имеющихся в наличии активов для продажи

(AFS) + Переоценка имущества.

-

5) дивиденды рассчитаны как среднемесячное (среднеарифметическое) от совокупных объявленных к начислению дивидендов в соответствующем году (в миллиардах рублей) по данным отчетности банков, составленной в соответствии с Международными стандартами финансовой отчетности (далее – МСФО).

Результаты проведенного анализа представлены в таблице 2.

Таблица 2

Параметры регрессии

|

Показатель |

Регрессионная статистика |

||||

|

коэффициент множественной корреляции |

R 2 |

скорректированный R 2 |

стандартная ошибка |

число наблюдений |

|

|

Чистые активы (капитал) |

0,824 |

0,679 |

0,671 |

5,349 |

42 |

|

Чистая прибыль |

0,604 |

0,364 |

0,348 |

7,522 |

|

|

Операционный доход |

0,443 |

0,196 |

0,176 |

8,458 |

|

|

Рентабельность капитала |

0,792 |

0,602 |

0,617 |

5,269 |

|

|

Начисленные дивиденды |

0,697 |

0,486 |

0,473 |

6,765 |

|

|

Экономическая прибыль |

0,803 |

0,645 |

0,636 |

5,020 |

|

Из представленных в таблице 2 результатов видно, что динамика рыночной стоимости акций и ежемесячное изменение величины чистых активов обладают достаточно значимой зависимостью, а значит, прогноз изменения чистых активов имеет значимую предиктивную силу в отношении к рыночной стоимости бизнеса. Однако нужно обратить внимание на относительно высокую стандартную ошибку в регрессионной статистике, которая отражает сложившуюся высокую волатильность котировок и прибылей банков. В то же время высокая волатильность прибыли не позволяет рассматривать этот показатель как значимый в отношении рыночной стоимости акций, что хорошо видно и в части взаимозависимости операционного дохода и котировок. Это можно объяснить тем, что высокая волатильность статей дохода, особенно прочих результатов, во многом определяющих волатильность прибыли, не позволяет рассматривать этот показатель как значимый и обладающий предиктивной способностью в отношении динамики рыночной стоимости акций. Отдельно нужно обратить внимание на самую высокую в выборке стандартную ошибку.

Коэффициент рентабельности капитала, в свою очередь, обладает значимой зависимостью и относительно высокой предиктивной силой. Можно предположить, что низкая собственная волатильность усредненного капитала имеет прямую положительную обратную связь с колебаниями чистой прибыли банка (с учетом включения в прибыль статей переоценки ценных бумаг). Дивиденды же, в свою очередь, являются сравнительно малозначимым и слабо предективным показателем с относительно высокой стандартной ошиб- кой. На величину дивидендов могут влиять такие факторы, как запаздывающий характер дивидендных выплат по отношению к финансовому положению банка и его действиям на рынке, а также необходимость поддержания коэффициентов достаточности капитала на все возрастающем в ходе внедрения Базель III уровне. Эта проблематика отмечена в целом ряде заявлений банкиров и Банка России, так как на величину дивидендов влияют потери банков от санкций, а капитал банков пополняется в том числе в рамках государственных программ докапитализации средствами Фонда национального благосостояния и Агенства по страхованию вкладов (см. [7]). Так, в отличие от большинства государственных компаний государственные банки направляют в дивиденды не более 20 процентов от чистой прибыли, при этом размер дивидендов может быть де-факто скорректирован для пополнения капитала по решению Банка России, по словам Э.С. Набиуллиной, «если объем имеющегося капитала недостаточен для покрытия рисков, или недостаточно качество риск-менеджмента и в перспективе банк сможет столкнуться с нехваткой капитала» (см. [8]). Отмечу, что схожий подход к косвенному регулированию банковских дивидендов принят в целом ряде стран Ближнего Востока и в КНР.

Наконец, экономическая прибыль, выраженная как разница рентабельности капитала и расчетной требуемой доходности капитала, является наиболее корректным из проанализированных показателей с точки зрения наличия зависимости предективности рыночной стоимости акций крупнейших российских санкциононных банков.

Все это позволяет сделать общий вывод о том, что доходный подход с применением модели EBO (модель Эдвардса-Бэлла-Ольсона, она же модель Residual income) является предпочтительным для оценки бизнеса российского банка в условиях санкций с точки зрения представленного анализа, так как именно эта модель базируется на создании экономической стоимости и напрямую полагается на текущую величину чистых активов банка (см. [9]). Напомню, что эта модель может быть в общем случае представлена в следующем виде:

( ROE - r ) x B t -1 , (2)

где ROE – рентабельность собственного капитала;

r – требуемая доходность на собственный капитал;

Bt – 1 – собственный капитал предыдущего периода.

При этом рыночная стоимость банка может быть представлена в виде суммы потоков добавленной стоимости каждого i -го периода:

RIi / (1 + r ) i ,

где RI – остаточный доход или добавленная экономическая стоимость (Residual Income).

Соответственно, в общем виде модель может быть представлена так:

V о = B о + ( ROE - r ) / ( r - g ) x B o , (4)

где V 0 – оценка бизнеса;

B 0 – размер капитала банка на начало периода;

g – прогнозируемый рост добавленной стоимости бизнеса.

При этом в западной оценочной литературе дифференциал ( ROE – r ) получил широкое распространение именно в оценке банков (см. [10]).

Проанализируем отдельные аспекты практического применения EBO в условиях санкций и рассмотрим возможные пути ее модификации с целью наиболее полного учета действий акционеров и менеджмента банков в моменты санкционных шоков.

Как уже отмечалось, акционеры банков в первые постсанкционные моменты прибегают к инструментам пополнения капитала банков и поддержания их финансовой устойчивости. Предоставление в рамках программам поддержки дополнительных средств является ожидаемой реакцией акционеров. Выделение таких средств как в отечественной (ВТБ, ГПБ, РСХБ и другие по программе докапитализации ФНБ/ОФЗ-АСВ), так и в зарубежной практике (Bank of Kunlun КНР, государственные банки Ирана) ведет к значительному росту достаточности капитала банка в моменте (см. [11]).

Рассмотрим пример докапитализации банка ( Bs ), находящегося под воздействием санкций и исследуем возможность развития модели EBO на примере финансовых показателей Газпромбанка (АО) по МСФО. Напомним, что в августе 2015 года Газпромбанк (далее – Банк, ГПБ), разместил 12 574 800 привилегированных акций номинальной стоимостью 10 000 рублей каждая в пользу государственной корпорации «Агентство по страхованию вкладов» (АСВ) в рамках программы докапитализации системно значимых банков в Российской Федерации на общую сумму (округленно) 125,7 миллиарда рублей. Указанные средства рассматривались как элемент антисанкционной помощи Банку с учетом введенных против него ограничений (см. [12]). Отдельно отмечу, что в этом случае использование, например, модели дисконтированных дивидендов было бы технически затруднительным в связи с ожидаемым отказом Банка от выплат дивидендов по обыкновенным акциям в периоде введения санкций. Кроме того, важно учесть, что указанная докапитализация Банка не была единственной в постсанкционный период. Так, в соответствии с официальной финансовой отчетностью Банка он получал дополнительные средства от акционеров и в рамках государственных программ и в дальнейшем (в 2015–2017 годах).

В рамках построения модели EBO ГПБ подготовим исторические финансовые данные Банка, для чего детально рассмотрим первый санкционный период (год), предшествующей докапитализации Банка (2014 год), период получения Банком поддержки по программе докапитализации (2015 год), а также первый период (год) после получения Банком докапитализации. Развитие указанной модели и анализ влияния постсанкционной докапитализации требуют исключения из периметра анализа факторов, значимо не влияющих на оценку ключевых финансовых показателей банка. В связи с этим исключим из анализа транзакционные издержки, связанные с докапитализаций банка (в том числе связанные с привлечением и размещением средств), а также предположим, что докапитализация проводится в форме высоколиквидных активов без каких-либо дополнительных обременений. Также предположим, что прямые и косвенные текущие и капитальные затраты, связанные с реализацией планируемых антисанкционных мероприятий, равно как и ожидаемый рост стоимости фондирования банка, включены в периметр потерь, ожидаемых от сокращения доли работающих активов ( FL ). Показатели ГПБ представлены в таблицах 3 и 4.

В представленном балансовом отчете видно упомянутое увеличение капитала на 125,7 миллиарда рублей. Рассмотрим данные о прибылях и убытках Банка за тот же период.

Таблица 3

Балансовые показатели Газпромбанка до и после докапитализации по программе поддержки 4

|

Показатель, млн р. |

До |

После |

Изменение |

|

|

млн р. |

% |

|||

|

Денежные средства и их эквиваленты |

830 345 |

633 509 |

-196 836 |

-23,7 |

|

Обязательные резервы |

32 591 |

24 170 |

-8 421 |

-25,8 |

|

Межбанковские средства |

7 921 |

51 167 |

43 246 |

546,0 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыли и убытки |

205 473 |

255 980 |

50 507 |

24,6 |

|

Кредиты клиентам |

3 022 863 |

3 200 572 |

177 709 |

5,9 |

|

Активы в наличии для продажи |

19 152 |

23 397 |

4 245 |

22,2 |

|

Инвестиции в ассоциированные активы |

66 197 |

113 527 |

47 330 |

71,5 |

|

Прочие активы |

583 978 |

819 836 |

235 858 |

40,4 |

|

Совокупные активы |

4 768 520 |

5 122 158 |

353 638 |

7,4 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыли и убытки |

23 839 |

25 278 |

1 439 |

6,0 |

|

Межбанковские средства |

585 612 |

448 996 |

-136 616 |

-23,3 |

|

Средства клиентов |

2 867 539 |

3 281 673 |

414 134 |

14,4 |

|

Выпущенные облигации |

537 210 |

443 621 |

-93 589 |

-17,4 |

|

Прочие обязательства |

315 337 |

392 179 |

76 842 |

24,4 |

|

Совокупные обязательства |

4 329 537 |

4 591 747 |

262 210 |

6,1 |

|

Уставный капитал |

76 324 |

202 072 |

125 748 |

164,8 |

|

Дополнительный капитал |

110 063 |

110 684 |

621 |

0,6 |

|

Нераспределенная прибыль |

181 105 |

107 288 |

-73 817 |

-40,8 |

|

Прочие источники капитала (включая фонды переоценки) |

57 516 |

89 790 |

32 274 |

56,1 |

|

Капитал, причитающийся акционерам |

425 008 |

509 834 |

84 826 |

20,0 |

|

Доля меньшинства |

13 975 |

20 577 |

6 602 |

47,2 |

|

Совокупный капитал |

438 983 |

530 411 |

91 428 |

20,8 |

|

Капитал и обязательства |

4 768 520 |

5 122 158 |

353 638 |

7,4 |

Из приведенных данных хорошо видно резкое увеличение расходов Банка на резервы (с 54,1 до 139,5 миллиарда рублей), близкое по размеру к дополнительному капиталу, полученному в тот же период (125,7 миллиарда рублей). Это позволяет предположить, что именно размер санкционных кредитных потерь стал основной для вычисления размера

Таблица 4

Прибыли и убытки Газпромбанка до (период 1), при получении (период 2) и после (период 3) докапитализации по программе поддержки

Таблица 5

Ключевые показатели финансовой эффективности Газпромбанка до (период 1), при получении (период 2) и после (период 3) докапитализации по программе поддержки

|

Показатель, % |

Постсанкционыне периоды |

Среднее за предсакнционный период (5 лет) |

||

|

1 |

2 |

3 |

||

|

Общая достаточность капитала * |

12,4 |

14,2 |

14,3 |

12,6 |

|

Коэффициент расходы/доходы ( C / R ) |

47,1 |

41,8 |

46,5 |

42,2 |

|

Рентабельность активов ( ROA ) |

-0,3 |

-1,0 |

0,6 |

1,2 |

|

Рентабельность капитала ( ROE ) |

-3,4 |

-10,1 |

5,6 |

9,0 |

|

Чистая процентная маржа |

3,2 |

2,5 |

3,0 |

3,3 |

|

Процентный спред |

3,8 |

3,1 |

3,3 |

4,2 |

* По стандартам Базель I, без учета дивидендов по привилегированным акциям.

Окончание таблицы 5

|

Доходность активов ** |

8,9 |

8,6 |

9,1 |

10,2 |

|

Стоимость фондирования |

5,0 |

6,7 |

6,0 |

4,5 |

|

Стоимость риска |

1,8 |

3,7 |

0,1 |

1,1 |

** Нормализовано на эффект изменения валютного курса, по данным отчетности по МСФО.

Рассмотрим отношение фактических кредитных потерь и предшествовавшей докапитализации банка в других санкционных случаях в России и за рубежом в 2003–2017 годах

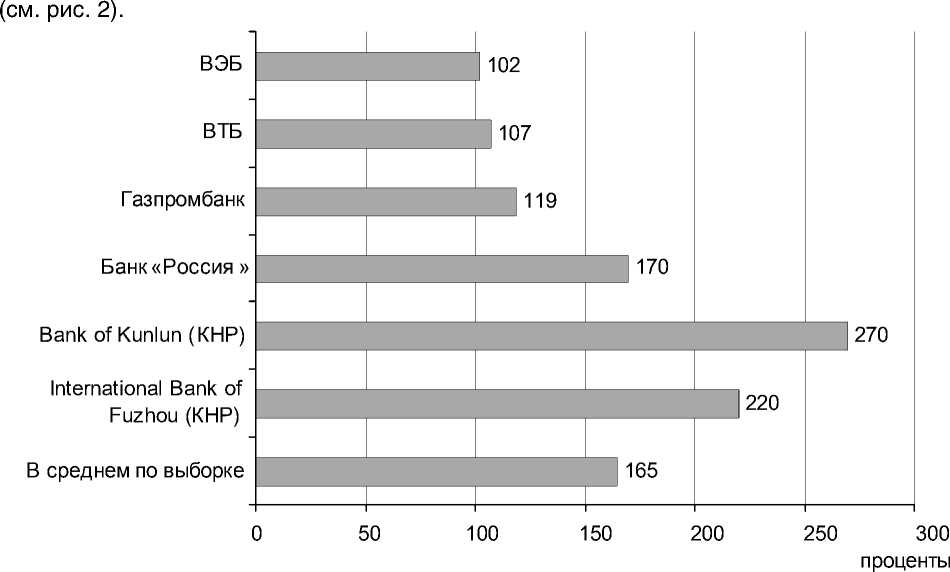

Рис. 2. Соотношение фактических кредитных потерь и предшествовавшей докапитализации банка 5

Из представленных на рисунке 2 данных видно, что постсанкционные докапитализации, как и в случае с ГПБ, систематически превышают итоговые прямые кредитные потери, что может быть вызвано как существенной моментной неопределенностью в оценке кредитных рисков, так и поведенческими факторами (в первую очередь со стороны акционеров).

С учетом этого вывода рассмотрим пример применения доходного подхода к оценке рыночной стоимости 100-процентного бизнеса Банка с использованием EBO . Датами оценки примем день годовой отчетной даты периода получения докапитализации и день годовой отчетной даты периода, предшествующего получению докапитализации, санкционного периода (периоды 2 и 1 в таблице 5). Сделаем следующие основные допущения:

-

1) периметр потерь, ожидаемых от сокращения доли работающих активов ( FL ), выражен

5 При построении графика автором использованы данные отчетности указанных банков по МСФО, а также данные системы Bloomberg.

расходом на резервы. Потери ниже размера докапитализации (125,7 миллиарда рублей) и не превысили 105 миллиардов рублей, что можно предположить исходя из представленных финансовых данных о динамике стоимости риска в Банке. Так, в предсанкцион-ные годы этот показатель составлял в среднем 1,1 процента, отражая естественный риск, присущий ведению банковского бизнеса. Соответственно, применение нормализованной стоимости риска при росте портфеля Банка в периоде 2 ведет к формированию резервов (порядка 34 миллиардов рублей), что при общих провизиях периода 2 в размере 139,5 миллиарда рублей дает санкционные потери в размере 105 миллиардов рублей;

-

2) предположим, что фактические убытки по проблемным активам Банка определены одномоментно с введением санкций и отражены в доходности активов и стоимости фондирования Банка;

-

3) ставку дисконтирования примем равной принятой ранее (13%);

-

4) горизонт прогнозирования примем равным 1-му году (здесь и далее – период анализа t );

-

5) постпрогнозную стоимость ( TV ) определим по классической однопериодной модели Гордона:

TV = ( RI t + 1 ) / ( r – g ), (5)

где RIt + 1 – стабильный остаточный доход постпрогнозного периода;

r – ставка дисконтирования;

g – ставка долгосрочного устойчивого роста.

Для прогнозирования постпрогнозной стоимости ( TV ) предположим, что после окончания прогнозного периода Банк вернется к исторической, средней предсанкционной норме рентабельности на капитал 9 процентов (см. таблицу 5). При этом при расчете TV будем учитывать, что рентабельность будет достигаться только за счет работающего капитала Банка, то есть используемого на конец прогнозного периода для покрытия взвешенных на риск активов, что соответствует описанным в классических западных исследованиях подходам к прогнозированию банковской рентабельности (см. [14]). Отметим, что неиспользуемый капитал уже полностью учтен в оценке бизнеса в модели EBO во входящих чистых активах с вмененным мультипликатором P / BV = 1. Также примем ставку долгосрочного устойчивого роста ( g ) на уровне 4 процентов, что соответствует долгосрочной инфляции в России по целому ряду прогнозов 6;

-

6) финансовые показатели Банка примем на основании данных аудированной отчетности по МСФО. Во всех требующих того аспектах будем руководствоваться Международными стандартами оценки;

-

7) минимальную достаточность капитала определим на уровне 10 процентов.

На базе представленных предпосылок применим к актуальным финансовым показателям модель EBO в классическом виде (формула 3) и получим результаты, представленные в таблице 6.

Из приведенных расчетов видно, что при росте стоимости бизнеса между периодами 1 и 2 на 89,9 миллиарда рублей размер капитала увеличился на 91,5 миллиарда рублей, что косвенно отражается в сниженном использовании дополнительного капитала в периоде 2 (84,1 против 99,9 процента в периоде 1). Именно это объясняет причину снижения мульти пликатора « цена/капитал» ( P / BV ) в оценке бизнеса в периоде 2 по отношению к периоду 1,

Таблица 6

Оценка рыночной стоимости бизнеса Банка c использованием классической модели EBO до (период 1) и при получении (период 2) докапитализации по программе поддержки

|

Показатель * |

Период |

|

|

1 |

2 |

|

|

Входящий капитал ( BV 0 ) |

438,9 |

530,4 |

|

Достаточность общего капитала на начало периода, % |

12,4 |

14,2 |

|

Нормализованный финансовый результат до налогов (см. табл. 4) |

50,3 |

52,0 |

|

Санкционные потери ( FL ) |

-105,0 |

-105,0 |

|

Нормализованные резервы по кредитам ** |

-32,0 |

-33,0 |

|

Чистая прибыль |

-86,0 |

-86,0 |

|

Рентабельность входящего капитала ( ROE ), % |

-7,0 |

-5,8 |

|

Ставка дисконтирования ( r ), % |

13,0 |

13,0 |

|

Спред остаточного дохода в модели EBO ( ROE – r ), % |

-32,6 |

-29,2 |

|

Остаточный доход в модели EBO ( RI ) |

-143,1 |

-155,0 |

|

Достаточность капитала на конец периода, % |

10,0 |

11,9 |

|

Доля работающего капитала на конец периода, % |

99,9 |

84,1 |

|

Фактор дисконтирования на горизонте 1 год (1 / (1 + r )1) |

0,885 |

0,885 |

|

Фактор дисконтирования для TV (1 / (1 + r )2) |

0,783 |

0,783 |

|

Дисконтированный остаточный доход ( RI discounted ) |

-126,6 |

-137,1 |

|

Дисконтированная постпрогнозная стоимость TV (по модели Гордона) |

184,8 |

195,0 |

|

Стоимостная оценка в модели EBO ( BV 0 + RI + TV ) |

498,4 |

588,3 |

|

Вмененный мультипликатор «цена/капитал» ( implied P / BV ) |

1,14 |

1,11 |

* В миллиардах рублей, если не указано иное.

** От стоимости риска 1,1 процента (см. табл. 5).

то есть относительно более низкую стоимость 100-процентного бизнеса Банка без учета размера капитала.

Это приводит к достаточно нетривиальному выводу о том, что в представленном реальном примере Газпромбанка рост капитала для покрытия санкционных потерь при проведении оценки в определенный момент времени после докапитализации может вести, c точки зрения оценщика, к относительной потере стоимости, а не к ее созданию. Этот вывод можно объяснить и другим – неадаптированностью модели EBO (в ее классическом виде) к анализу нетривиальных постсанкционных эффектов в банках, что видно из формулы (6):

BV t I BVt —1 > ( Y t x IBA t ) / ( Y t - 1 x iBA t — 1 ), (6)

где IBA – процентные активы банка (Interest Bearing Assets);

Y – доходность (Yield) процентных активов банка.

Ппри условии, что

FLt < 1 + 1 / [ BVt / ( BVt – 1 )].

То есть прирост собственного капитала темпами бо ́ льшими, чем применяемая доли будущих потерь работающих активов ( FL ), ведет к непропорциональному снижению экономического дохода в модели EBO . При этом, как уже отмечалось, оценка размера докапитализации, необходимого для абсорбации возможных потерь, в первые постсанкционные периоды объективно затруднена в связи с высокой неопределенностью в размере и скорости потенциальных потерь.

Продолжим рассмотрение примера.

Предположим, что оценщик, проводя оценку бизнеса Банка в период 2, руководствуясь приведенными нами выводами, с целью более корректного отражения экономической сути докапитализации (а именно полной абсорбации убытка) проводит следующую нормализацию входящих финансовых данных – размер предоставленного Банку дополнительного капитала ( Bs ) принимается в покрытие кредитных потерь, ассоциированных с санкциями (105 миллиардов рублей). Дополнительный капитал и формирующие его высоко ликвидные активы используются для покрытия соответствующих обязательств и исключаются из расчета остаточного дохода, но включаются в модель оценки в виде разницы ( Bs – FL ).

Соответственно, результаты оценки получаются иными (см. табл. 7).

Таблица 7

Оценка рыночной стоимости бизнеса Банка c использованием предложенной модификации модели EBO

|

Показатель * |

Период |

|

|

1 |

2 |

|

|

Входящий капитал ( BV 0 ), скорректированный для периода 2 на сумму докапитализации (125,7 миллиарда рублей) |

438,9 |

425,4 |

|

Достаточность общего капитала на начало периода, % |

12,4 |

11,4 |

|

Нормализованный финансовый результат до налогов (см. табл. 4) |

50,3 |

52,0 |

|

Санкционные потери ( FL ) |

-105,0 |

** |

|

Нормализованные резервы по кредитам *** |

-32,0 |

-33,0 |

|

Расчетный налог на прибыль (20%) |

Неприменимо |

-3,8 |

|

Чистая прибыль |

-86,0 |

15,2 |

|

Рентабельность входящего капитала ( ROE ), % |

-7,0 |

3,6 |

|

Ставка дисконтирования ( r ), % |

13,0 |

13,0 |

|

Спред остаточного дохода в модели EBO ( ROE – r ), % |

-32,6 |

-9,4 |

|

Остаточный доход в модели EBO ( RI ) |

-143,1 |

-40,1 |

|

Достаточность капитала на конец периода, % |

10,0 |

11,8 |

|

Доля работающего капитала на конец периода, % |

99,9 |

85,0 |

|

Фактор дисконтирования на горизонте 1 год (1 / (1 + r )1) |

0,885 |

0,885 |

* В миллиардах рублей, если не указано иное.

** Учтены вне остаточного дохода посредством неттинга с дополнительным капиталом.

*** От стоимости риска 1,1 процента (см. таблицу 5).

Окончание таблицы 7

|

Фактор дисконтирования для TV (1 / (1 + r )2) |

0,783 |

0,783 |

|

Дисконтированный остаточный доход ( RI discounted ) |

-126,6 |

-35,5 |

|

Дисконтированная постпрогнозная стоимость TV (по модели Гордона) |

184,8 |

195,5 |

|

Дополнительный капитал ( Bs – FL ) |

20,7 |

|

|

Стоимостная оценка в модели EBO ( BV 0 + RI + TV ) |

498,4 |

606,1 |

|

Вмененный мультипликатор «цена/капитал» ( implied P / BV ) |

1,14 |

1,42 |

Из представленного анализа на фактических цифрах наглядно видно, как предложенная модификация модели EBO позволяет корректнее учесть процесс докапитализации посредством отделения и сторнирования объема нового капитала и противопоставленных ему санкционных потерь. В итоге вмененный мультипликатор «цена/капитал» отражает интенсивный прирост стоимости бизнеса Банка в результате заложенного в предпосылки модели постсанкционного оздоровления и выхода Банка на средний предсанкционный уровень рентабельности собственного капитала (+9%), что ведет к росту стоимости бизнеса по сравнению с периодом 1 на 107,7 миллиарда рублей.

Предложенное развитие модели EBO после проведения докапитализаций можно представить в виде следующей формулы:

RI = ( ROE - r ) x Bcor t - 1 , (7)

где ROE – рентабельность собственного капитала;

r – требуемая доходность на собственный капитал;

Bcort – 1 – скорректированный собственный капитал предыдущего периода, определяемый в периоде t по формуле (8):

BV 0 – FL , (8)

где FL – размер ожидаемого убытка от применения санкционных мер с учетом их прогнозируемой динамики, а также текущих и капитальных затрат на разработку и реализацию антисанкционных мероприятий менеджмента банка.

При этом рыночная стоимость банка рассчитывается таким образом:

n

BV o + BVb + £ -— l- , (9)

i =1 ( 1 + r )

где BVb – избыточный капитал, определяемый по формуле:

Bs – FL, где Bs – размер поддерживающей докапитализации банка в связи с режимом санкций в той или иной форме (включая гибридные инструменты капитала);

n – количество периодов, используемых при расчете.

Список литературы Практические аспекты оценки бизнеса российских банков в условиях международных экономических санкций

- Литова Е. Пять лет пробуксовки: что ждет российский банковский сектор. URL: https://www.rbc.ru/finances/13/06/2018/5b1bce829a794776b9c02726 (дата обращения: 17 июня 2018 года).

- Обзор банковского сектора Российской Федерации № 187: [сайт Центрального банка Российской Федерации]. URL: https://www.cbr.ru/analytics/bank_system/obs_187.pdf (дата обращения: 17 июня 2018 года).

- Iskrizhitsky S., Sa F. Jn. (2018) Markets in 1Q18: the triumph of post-QE, political waives in Russia versus economic reality, flaws in commodities contango expectations.: HK. Steward & Co house press. 13 p.

- Schoon N. (2012) What's a Bank Worth?: Realistic Valuations of the Financial Industry, Spiramus, London, UK. 46 p.

- Beltrame F., Previtali D. (2016) Valuing Banks: A New Corporate Finance Approach (Palgrave Macmillan Studies in Banking and Financial Institutions) 1st ed., Palgrave Macmillan, London, UK. 116 p.