Практические вопросы принятия к учету объектов интеллектуальной собственности с применением программы «1С: Бухгалтерия предприятия 8.2»

Автор: Коновалова Н.А., Кружкова И.И.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 2 (2), 2014 года.

Бесплатный доступ

В данной статье рассматриваются практические вопросы принятия к учету объектов интеллектуальной собственности в программе «1С: Бухгалтерия предприятия 8.2». Подробно анализируется разграничение понятий «нематериальные активы» и «НИОКР», проводится их сравнительная характеристика.

Внеоборотные активы, нма, ниокр

Короткий адрес: https://sciup.org/14769541

IDR: 14769541 | УДК: 657.421.31:004.89

Текст научной статьи Практические вопросы принятия к учету объектов интеллектуальной собственности с применением программы «1С: Бухгалтерия предприятия 8.2»

Нематериальные активы (НМА) представляют имущественные ценности организации, которые многократно участвуют в процессе хозяйственной деятельности в качестве средств труда и переносят на выпускаемую продукцию использованную стоимость частями. Другими словами, нематериальные активы – это та часть имущества предприятия, которая функционирует длительное время в неизменной форме. Такие активы на практике включают в свой состав несколько видов имущества: доходные вложения в материальные ценности, научно-исследовательские работы, отложенные налоговые активы, прочие внеоборотные активы организации и нематериальные активы [4].

Рассмотрим непосредственно два вида нематериальных активов: соответственно сами нематериальные активы и научно-исследовательские и опытноконструкторские работы (НИОКР), которые в программе «1С: Бухгалтерия предприятия» принимаются как объекты интеллектуальной собственности.

Нематериальные активы – долгосрочные вложения, которые не обладают материальной структурой, но используются в хозяйственной деятельности предприятия, и приносят доход. Это могут быть объекты интеллектуальной собственности, ноу-хау или деловая репутация компании. Объекты интеллектуальной собственности представляют собой исключительные права на результаты интеллектуальной деятельности: изобретения, промышленные образцы, полезные модели, компьютерные программы и пр.

К прочим внеоборотным активам относятся: расходы на научноисследовательские, опытно-конструкторские и технологические работы (НИОКР), которые не признаются объектом НМА, но учитываются на счете 04 «Нематериальные активы».

Учет расходов будущих периодов ведется посредством составления документов через пункт меню «НМА - Поступление НМА - Принятие к учету НМА». В зависимости от приобретаемого объекта НМА в окне справочника «Номенклатура» выбирается вид учитываемого расхода: «Нематериальный актив» или «расходы на НИОКР». При вводе документа оформляются сведения о нематериальном активе, его бухгалтерском и налоговом учете. В подвале документа оформляют сведения о счете-фактуре, полученном при поступлении нематериального актива.

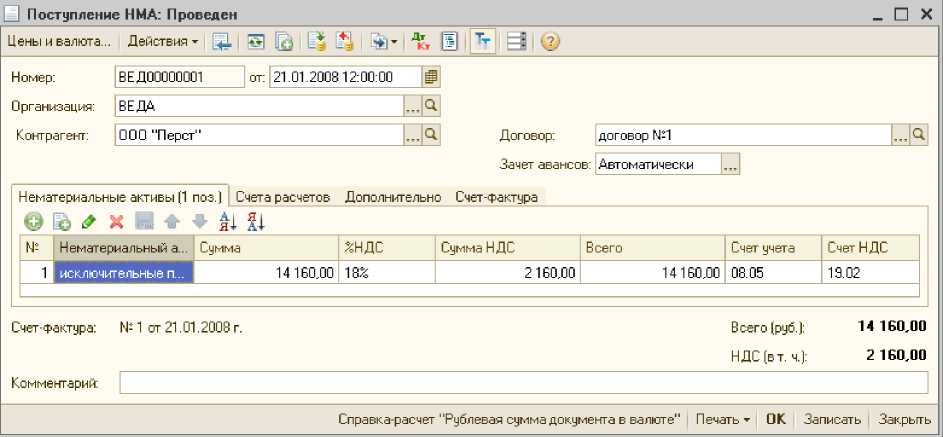

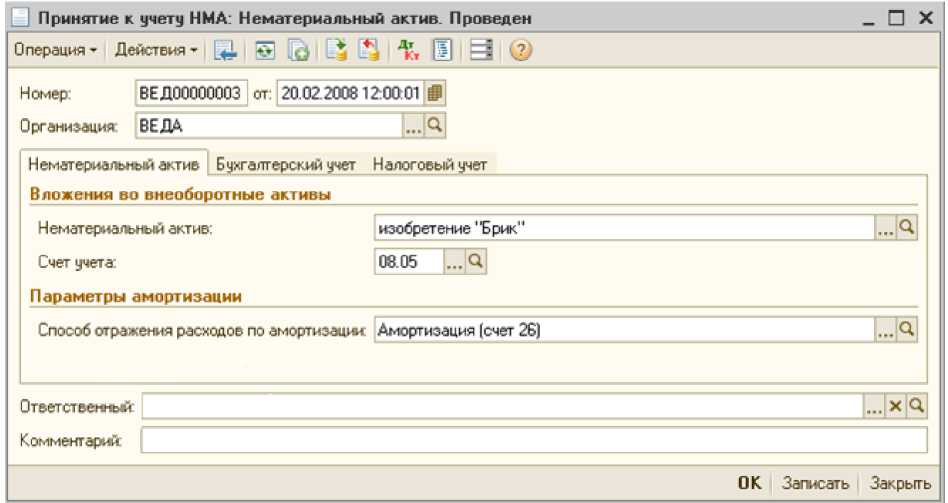

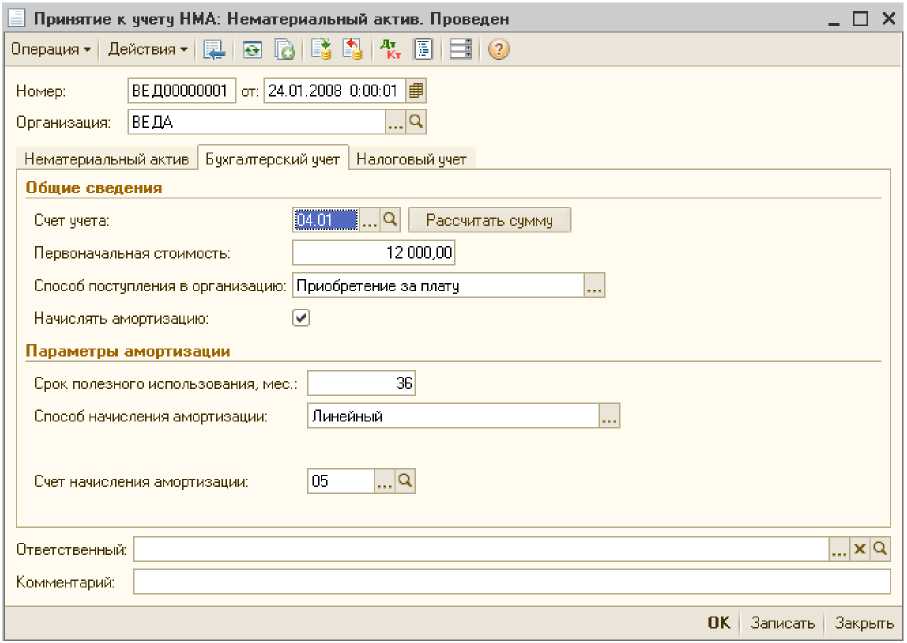

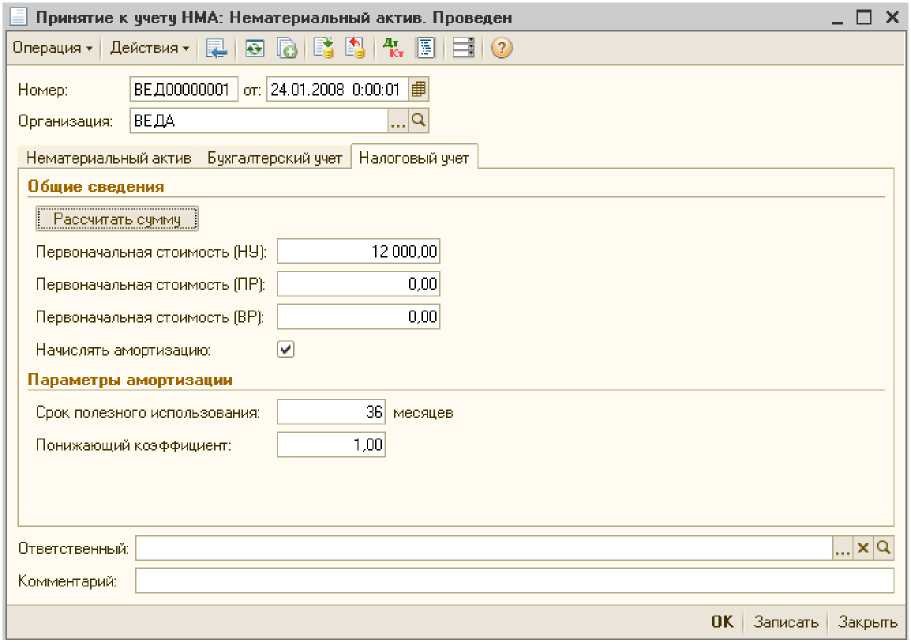

Пример 1. Организация Перст по договору № 1 передала организации «ВЕДА» исключительные права на изобретение, которое в дальнейшем должно принести доход. Документы на изобретение надлежаще оформлены. Назовем изобретение в справочнике «Объект внеоборотных активов» - «Исключительные права», на сумму 14160, в т.ч. НДС. Счет-фактура № 1 от 21.01.2008. Оплата за НМА нами не произведена. Наша цель - принять НМА к учету (рис. 1 - 4), начислить на них амортизацию.

Рисунок 1 – Экранная форма документа «Поступление НМА»

Рисунок 2 – Экранная форма документа «Принятие к учету НМА»

Рисунок 3 – Форма закладки «Бухгалтерский учет» документа «Принятие к учету НМА»

Рисунок 4 – Форма закладки «Налоговый учет» документа «Принятие к учету НМА»

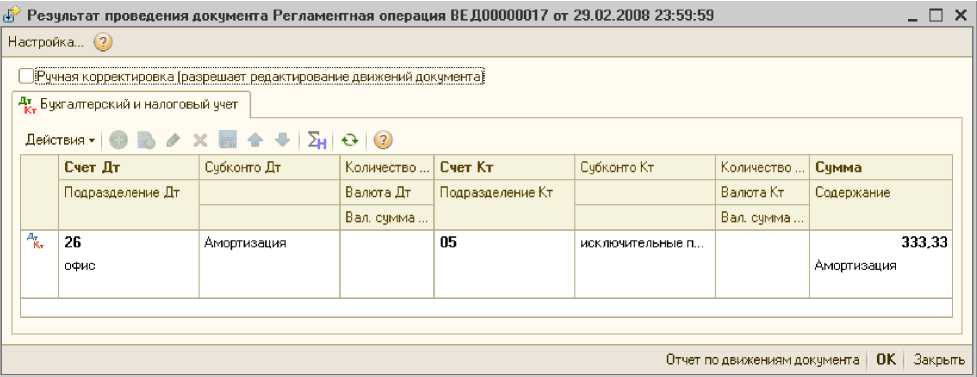

Рисунок 5 – Результат проведения документа «Закрытие месяца» по начислению амортизации на нематериальный актив

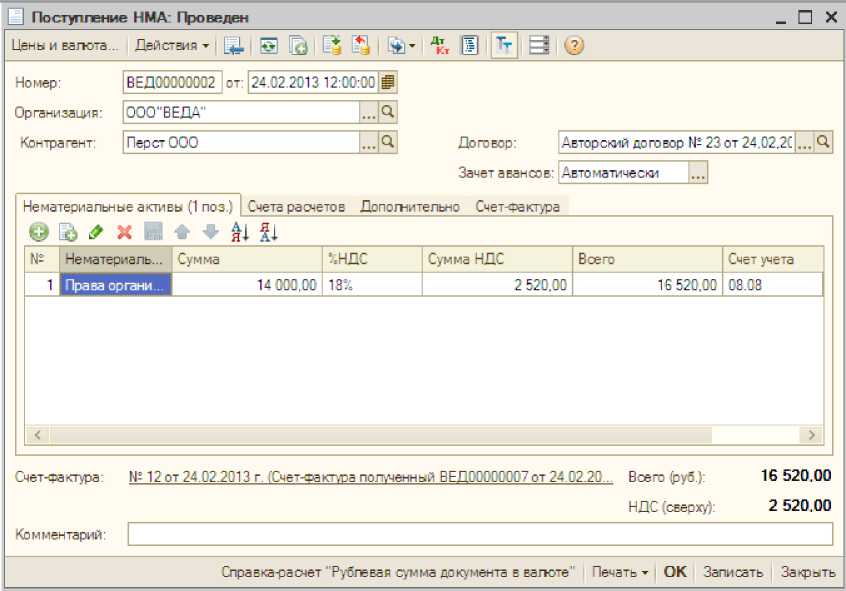

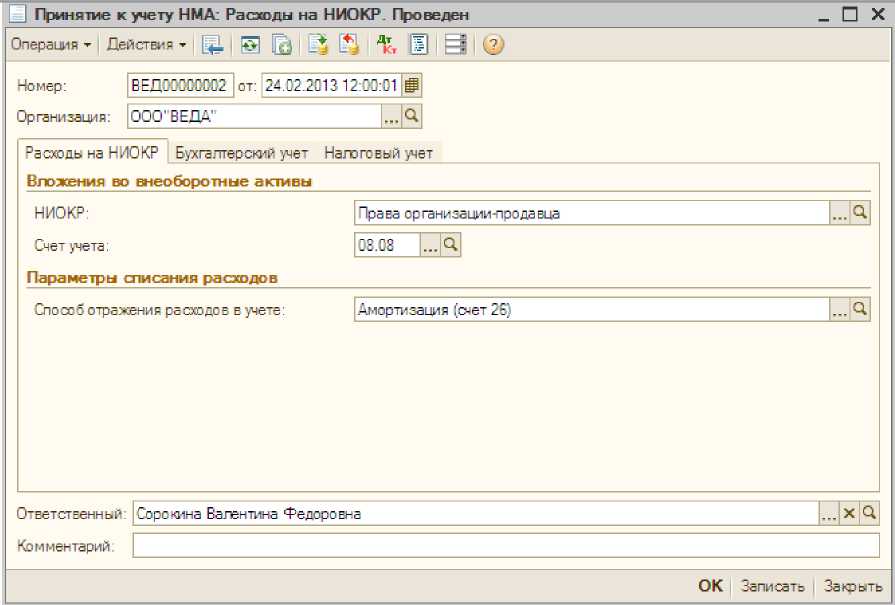

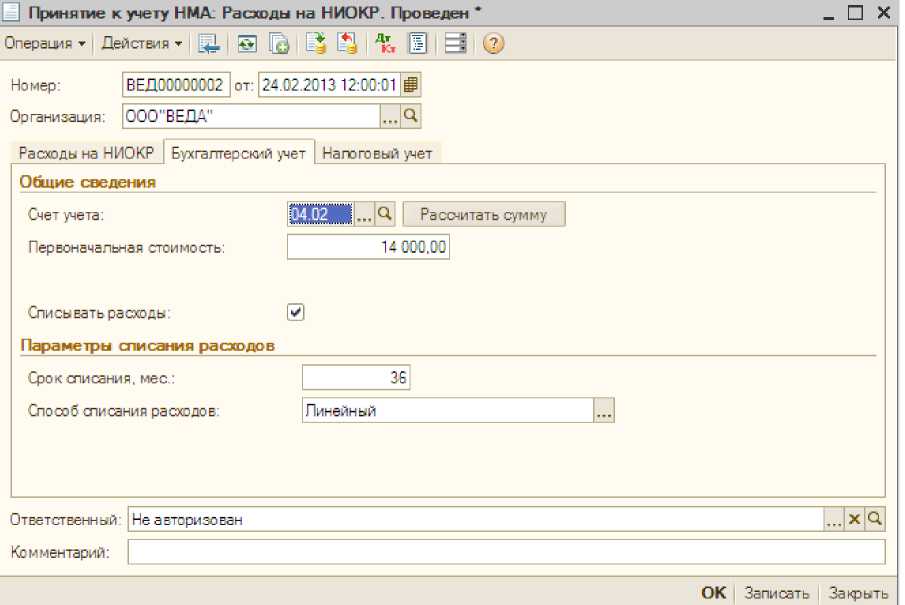

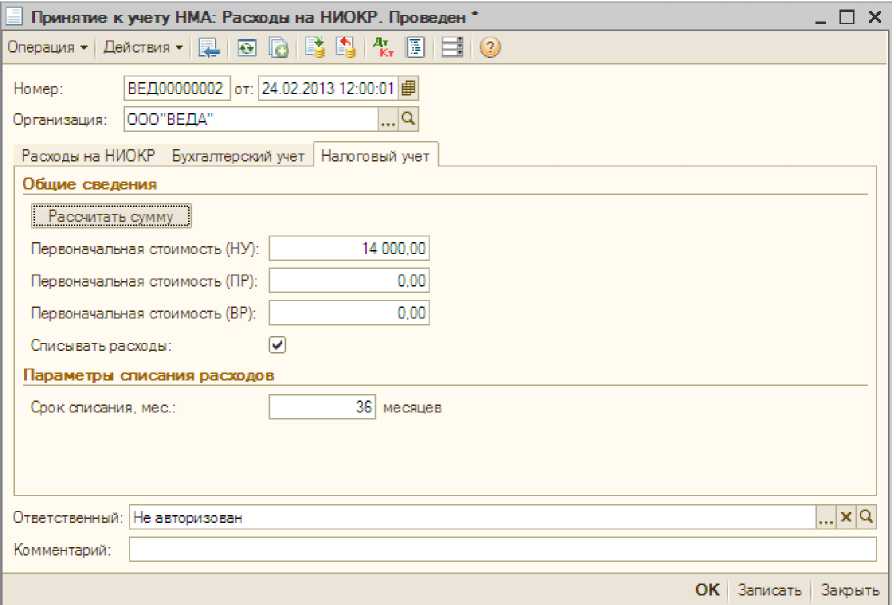

Пример 2. Рассмотрим другую ситуацию, когда исключительные права остаются в собственности организации-продавца «Перст» используются организацией «ВЕДА» и списываются по обычному виду деятельности, предположим на счет 26. Передача прав производится на основании авторского договора №23 от 24.02.2008. Назовем такие расходы – «права организации-продавца». Сумма расходов по НИОКР – 14 000 руб., НДС сверху. Счет -фактура № 12 от 24.02.2008 года (рис. 6-9).

Важно отметить! При формировании поступлении и принятия к учету НМА по данной операции необходимо выбрать вид номенклатуры «НИОКР», в результате несколько измениться окно для заполнения форм документов.

Рисунок 6 – Экранная форма документа «Поступление НМА (расходы на

НИОКР)

Рисунок 7 – Экранная форма документа «Принятие к учету НМА (расходы на НИОКР)»

Рисунок 8 – Экранная форма документа «Принятие к учету НМА (расходы на НИОКР)» закладка «Бухгалтерский учет»

Рисунок 9 – Экранная форма документа «Принятие к учету НМА (расходы на НИОКР)» закладка «Налоговый учет»

Рассмотрим юридический аспект принятия учета объектов интеллектуальной собственности. Согласно Федеральному закону от 18.12.2006 № 231-ФЗ (ред. от 12.04.2010) «О введении в действие Части четвертой Гражданского кодекса Российской Федерации» автору принадлежат имущественные права на результаты интеллектуальной деятельности. Это в случае, если привлекались сторонние фирмы для создания НМА. В случае если разработчиками являлись сотрудником фирмы-заказчики, тогда за сотрудником сохраняется авторское право на создание НМА, однако исключительное право на него будет принадлежать работодателю – организации, создающей актив [5].

Таким образом, организация может использовать, распоряжаться, разрешать или запрещать использовать объект иным лицам и одновременно лишает всех других лиц возможности осуществлять данные права (ст. 1229 ГК РФ) [6].

Основой создаваемого нематериального актива является специализированная программа. Если организация получила исключительные права на использование данного программного продукта, то при наличии еще и исключительного права на дизайнерское решение НМА, она может учитывать совокупность данных объектов в составе нематериального актива.

Однако часто встречаются операции, когда по документам НМА представлен как совокупность нескольких объектов, но при этом на отдельные составляющие права передаются в разных объемах. Как правило, на программную составляющую разработчик передает неисключительную лицензию. А на дизайн и его наполнение может быть передана исключительная лицензия. В подобной ситуации НМА объектом нематериального актива не признается, поскольку исключительные права принадлежат заказчику не в полном объеме.

Бухгалтерский учет и учет для целей налогообложения расходов на создание НМА зависит от того, является ли организация полноправным владельцем нематериального актива, а точнее обладает ли она исключительными правами на совокупность объектов: программы ЭВМ, дизайна и его наполнения. В противном случае, организация не сможет вести учет по данным расходам в составе нематериального актива ни в налоговом, ни в бухгалтерском учете.

Список литературы Практические вопросы принятия к учету объектов интеллектуальной собственности с применением программы «1С: Бухгалтерия предприятия 8.2»

- Кружкова, И. И. Амортизационная политика: формирование и эффективное применение в бухгалтерском учете и учете для целей налогообложения организаций агропромышленного комплекса/И. И. Кружкова//Все для бухгалтера. -2011, Сентябрь. -С. 13-21.

- Кружкова, И. И. Новые возможности платформы «1С: Предприятие 8» и их влияние на учетный процесс/И. И. Кружкова//Новые информационные технологии в образовании: сб. науч. трудов 13-й междунар. науч.-практ. конф. «Новые информационные технологии в образовании», 29-30 января 2013 г. -Ч. 1. М.: ООО «1С-Паблишинг», 2013. -С. 612-615.

- Кружкова, И. И. Учет расходов на создание сайта в сети интернет/И. И. Кружкова//Бухгалтерский учет. -2013. -№ 12. -С.101-105.

- Приказ Минфина РФ от 27 декабря 2007 г. № 153 н «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)».

- Федер. закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

- Часть первая Гражданского кодекса Рос. Фед. от 30 ноября 1994 г. № 51-Ф3 (Принята Гос. Думой 21 октября 1994 г.).