Практический опыт применения статистических методов анализа платежеспособности строительных компаний

Автор: Гребенникова В.А., Беляев К.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (99), 2023 года.

Бесплатный доступ

В статье рассмотрено применение статистических методов анализа платежеспособности строительного предприятия. Для проведения исследования были отобраны ключевые методы статистики. В результате анализа платежеспособности выявлены конкретные закономерности и взаимосвязи между факторами, оказывающими на неё влияние.

Платежеспособность, статистические методы, корреляционно-регрессионный анализ, коэффициент текущей ликвидности, строительная отрасль

Короткий адрес: https://sciup.org/170199758

IDR: 170199758 | DOI: 10.24412/2411-0450-2023-5-1-149-153

Practical experience in the application of statistical methods for analyzing the solvency of construction companies

The article considers the use of statistical methods for analyzing the solvency of a construction company. Key statistical methods were selected for the study. As a result of the analysis of solvency, specific patterns and relationships between the factors influencing it were revealed.

Текст научной статьи Практический опыт применения статистических методов анализа платежеспособности строительных компаний

Формирование политики управления платежеспособностью предприятия строительной отрасли, как составной части антикризисного менеджмента способствует определению оптимальной структуры активов, источников формирования имущества, достаточного для обеспечения долгосрочной эффективной производственнофинансовой деятельности. Предприятия отрасли строительства имеют специфические особенности по учету, оценке и управлению активами и пассивами в рамках обеспечения потребности в финансировании.

Строительные компании обладают технико-экономическими особенностями строительного производства, а их продукция является капиталоемкой, что обуславливает необходимость изучения степени платежеспособности предприятий строительной сферы для понимания дальнейших тенденций развития в рамках отдельной компании.

Наиболее детально исследование платежеспособности предприятий строительной отрасли возможно с помощью статистических методов, поскольку их применение позволяет выявить влияние факторов изменений отдельных видов активов и источников их покрытия, установить связь между величинами, финансовыми коэффициентами, отражающими платежеспособность внутри предприятия и в сравнении с отраслевыми значениями.

Статистические методы анализа платежеспособности предприятий отрасли строительства позволяют более достоверно и объективно оценивать уровень погашения обязательств перед кредиторами, устанавливать прогнозный результат платёжеспособности в будущих периодах.

В научной статье В.А. Гребенниковой и Е.И. Белоусовой «Прогнозирование банкротства строительных компаний как фактор стабилизации их финансовой устойчивости» подробно анализируются проблемы, связанные с финансовой нестабильностью, неплатежеспособностью и банкротством строительных компаний. Особое внимание уделяется прогнозированию вероятности банкротства, изучению факторов, вызывающих финансовые трудности, и разработке комплекса мер, направленных на их решение [2].

Результаты исследования. Статистические методы анализа платежеспособности предприятия обширны. В настоящем исследовании на примере ПАО «Инград» рассмотрим применение следующих статистических методов: коэффициентный анализ, сравнение в ретроспективе и с показателями строительной отрасли, темпы прироста, медиана, графический, табличный, прогнозирование, корреляционнорегрессионный анализ.

В соответствии с представленными расчётными значениями, проведенными на основании данных агрегированного балан- са (табл. 1), отмечается снижение всех коэффициентов платежеспособности в 2021 г. по отношению к предыдущему го- ду с последующим улучшением ситуации в 2022 г. (табл. 2).

Таблица 1. Агрегированный баланс ПАО «Инград» за 2020-2022 гг., тыс. руб. [10, 11]

|

Показатель |

Дата |

||

|

31.12.2020 |

31.12.2021 |

31.12.2022 |

|

|

Итого внеоборотных активов |

116955862 |

112363143 |

111290867 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

28237159 |

37159586 |

36626117 |

|

Денежные средства и денежные эквиваленты |

2848111 |

319648 |

295448 |

|

Прочие оборотные активы |

2669144 |

588742 |

3145 |

|

Итого оборотных активов |

69278007 |

70290412 |

71309458 |

|

Итого капитала и резервов |

94038398 |

91454287 |

92706706 |

|

Итого долгосрочных обязательств |

80204752 |

73715125 |

80390292 |

|

Доходы будущих периодов |

0 |

0 |

0 |

|

Оценочные обязательства |

62398 |

79536 |

80508 |

|

Итого краткосрочных обязательств |

11990719 |

17484143 |

9503327 |

|

ВАЛЮТА БАЛАНСА |

186233869 |

182653555 |

182600325 |

Таблица 2. Динамика показателей платежеспособности ПАО «Инград» за 2020-

2022 гг. [10, 11]

|

Показатель |

Медиана по отрасли |

Период |

Изменение |

|||

|

2020 |

2021 |

2022 |

2021/ 2020 гг. |

2022/ 2021 гг. |

||

|

Коэффициент абсолютной ликвидности (> или =0,2) |

0,08 |

2,59 |

2,11 |

3,89 |

-0,48 |

1,77 |

|

Коэффициент текущей ликвидности (1-2) |

1,19 |

5,51 |

4,08 |

7,40 |

-1,43 |

3,32 |

|

Коэффициент срочной ликвидности (0,7-1) |

1 |

5,26 |

3,99 |

7,34 |

-1,27 |

3,35 |

|

Коэффициент общей ликвидности (1-2) |

0,8 |

5,27 |

4,07 |

7,50 |

-1,21 |

3,43 |

|

Коэффициент обеспеченности собственными средствами (>0,1) |

0,08 |

-0,39 |

-0,29 |

-0,26 |

0,10 |

0,03 |

Коэффициент абсолютной ликвидности составил 3,89 в 2022 г., что на 1,77 выше предыдущего года. Высокое значение показателя в сравнении с медианой по отрасли «строительство» связано с ростом финансовых вложений и снижением краткосрочных обязательств.

Коэффициент текущей ликвидности превышает рекомендуемые значения ввиду снижения краткосрочных обязательств более быстрыми темпами в сравнении с оборотными активами.

Коэффициент срочной ликвидности выше единицы и составил 7,34 в 2022 г. (+3,35 к 2021 г.). Данный коэффициент превышает в 7 раз среднеотраслевые показатели, что говорит о неоптимальной структуре капитала. При этом коэффициент обеспеченности собственными средствами имеет отрицательные значения за все периоды ввиду низкой величины собственного капитала, который не покрывает внеоборотные активы, которые составляют свыше 60% в структуре активов.

На основании проведенного анализа было выявлено:

-

- Предприятие способно в краткосрочном и среднесрочном периоде погасить обязательства.

-

- Предприятие недостаточно эффективно использует оборотные активы.

-

- Отмечается ускорение оборачиваемости оборотного капитала в части запасов, повышение платежеспособности предприятия, о чем свидетельствует значение срочной ликвидности.

-

- Недостаточная величина собственного капитала для обеспечения платёжеспособности, внеоборотные активы сформированы за счет заемного капитала, преимущественно долгосрочного.

Наиболее точной моделью установления зависимости между переменными и прогнозирования значений на перспективу является корреляционно-регрессионный анализ платежеспособности. В качестве переменной возьмем коэффициент текущей ликвидности, как отражение общей платежеспособности предприятия ПАО «Инград». Факторами, влияющими на ликвидность, станут: коэффициенты платежеспособности, рассчитанные в таблице 2, поскольку они уже отражают соот- ношения активов и пассивов. Результаты расчета представим в таблице 3.

Согласно данным таблицы 3 можно судить о тесной взаимосвязи влияния факторов на платежеспособность предприятия.

Таблица 3. Корреляционная матрица влияния факторов на платежеспособность ПАО «Инград» [3, 7]

|

о 9 ° 5 3 д s s а 'б4 t; Г) S |

сЗ S Ы |

О S & н н 9 S |

о о |

и S s о S к В о И s У д g ° е £ Н Q f. О fc й “ с # Н с О о к |

|

|

Коэффициент текущей ликвидности |

1 |

||||

|

Коэффициент абсолютной ликвидности |

0,98 |

1 |

|||

|

Коэффициент срочной ликвидности |

0,99 |

0,99 |

1 |

||

|

Коэффициент общей ликвидности |

0,99 |

0,99 |

0,99 |

1 |

|

|

Коэффициент обеспеченности собственными средствами |

0,29 |

0,46 |

0,35 |

0,38 |

1 |

Наиболее сильное влияние на платёжеспособность оказывают факторы:

-

- Коэффициент срочной ликвидности – 0,99.

-

- Коэффициент общей ликвидности – 0,99.

-

- Коэффициент абсолютной ликвидности – 0,98.

Слабая связь отмечается между коэффициентом обеспеченности собственными средствами и платежеспособностью, поскольку предприятие обращается к заёмному капиталу, как к источнику покрытия обязательств.

R-квадрат показывает значение в 0,98, множественный R равен 0,99, что указывает на наличие абсолютной связи между рассматриваемыми факторами и исследуемой переменной – платежеспособностью (табл. 4).

Таблица 4. Регрессионная статистика

|

Вывод итогов |

Значение |

|

Регрессионная статистика |

|

|

Множественный R |

0,99 |

|

R-квадрат |

0,98 |

|

Нормированный R-квадрат |

65535 |

|

Стандартная ошибка |

0 |

|

Наблюдения |

3 |

|

У-пересечение |

0 |

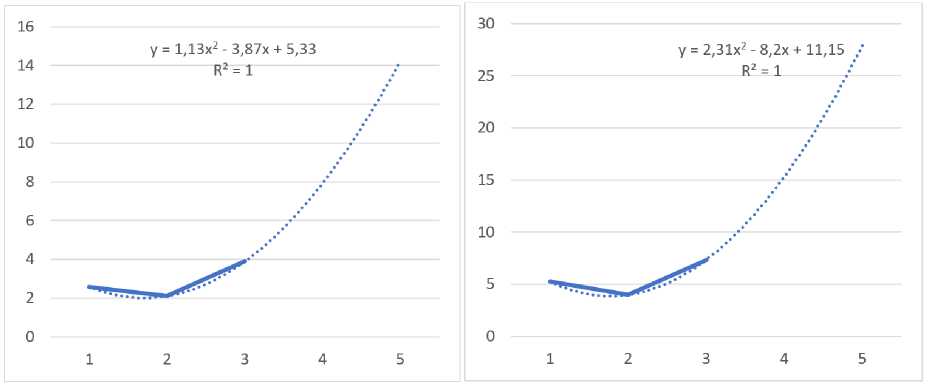

Данные значения показывают качество построенной модели. У-пересечение равно 0 и свидетельствует о том, что если все факторы будут равны нулю, то платежеспособность также будет равна нулю. С помощью корреляционно-регрессионного анализа представим поле корреляции переменных: коэффициенты срочной и абсолютной ликвидности (рис. 1).

Рис. 1. Поле корреляции переменных: коэффициенты срочной (слева) и абсолютной (справа) ликвидности

Согласно прогнозным значениям на ближайшие два отчетных периода – 2023, 2024 гг. ПАО «Инград» имеет восходящий тренд платежеспособности, который также будет превышать медианные значения по отрасли. Это связано с осуществлением крупных инвестиционных проектов, которые подразумевают рост финансовых вложений, увеличение заемного капитала в структуре пассивов, преимущественно за счет долгосрочных заемных ресурсов.

Таким образом, платёжеспособность ПАО «Инград», как представителя строительной отрасли, имеет специфику и особенности управления имуществом и источниками покрытия обязательств. Несмотря на положительную динамику платёжеспособности в 2022 г. и превышения показателей платёжеспособности над компаниями отрасли существуют риски ее ухудшения в среднесрочном и долгосрочном периоде за счет политики привлечения долгосрочного заемного капитала и недостаточно эффективного управления оборотными активами.

Заключение. Проведенная оценка платежеспособности ПАО Инград» с помо- щью статистических методов анализа показала их достоверность, обширность расчетов, возможность сравнения различных переменных, установления и влияния их друг над друга с целью выработки управленческих решений по управлению платежеспособностью предприятия строительной отрасли. В результате можно сделать вывод о необходимости ПАО «Инград» проведении следующих мероприятий:

-

- Более эффективное управление оборотным капиталом: запасами, денежными средствами, финансовыми вложениями, дебиторской задолженностью с целью установления ликвидной структуры баланса и ускорения оборачиваемости активов.

-

- Снижение зависимости от долгосрочных обязательств и реструктуризация задолженности в краткосрочные заемные ресурсы с целью покрытия обязательств в

среднесрочном и долгосрочном периоде, а также обеспечения покрытия собственным капиталом оборотных активов.

Данные мероприятия будут способствовать повышению ликвидности предприятия и установлению оптимальной структуры баланса.

Список литературы Практический опыт применения статистических методов анализа платежеспособности строительных компаний

- Башкатов, В.В. Анализ ликвидности и платежеспособности по данным бухгалтерского баланса / В.В. Башкатов, А.А. Овсиенко // Развитие экономики в условиях цифровиза-ции и ее информационное обеспечение: Материалы Международной научной конференции молодых ученых и преподавателей вузов, Краснодар, 22-24 апреля 2021 года. - Краснодар: Кубанский государственный аграрный университет имени И.Т. Трубилина, 2021. -С. 227-234.

- Белоусова, Е.И. Прогнозирование банкротства строительных компаний как фактор стабилизации их финансовой устойчивости / Е.И. Белоусова, В.А. Гребенникова // Экономика устойчивого развития. - 2019. - № 3 (39). - С. 166-169.

- Жарикова, Е.Ю. Использование экономико-математических методов в процессе оценки факторов, влияющих на финансовую устойчивость промышленной организации / Е.Ю. Жрарикова, Т.А. Кулаговская // Вестник Северо-Кавказского федерального университета. - 2017. - № 2. - С. 61-65.

- Мерзлякова, А.С. Методы оценки платежеспособности в системе финансовой диагностики хозяйствующего субъекта / А.С. Мерзлякова, Л.Ф. Назмиева, И.Г. Гаджиахмедова // Региональные проблемы преобразования экономики. - 2021. -№ 9(131). - С. 101-106.

- Савицкая, Г.В. Экономический анализ: учебник. - 15-е изд., испр. и доп. - М.: ИН-ФРА-М, 2023. - 587 с.

- Солосина, А.И. Статистический анализ ликвидности активов организации // Экономика, управление, финансы: материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). - Краснодар: Новация, 2018. - С. 25-28.

- Сподарева, Е.Г. Применение корреляционно-регрессионного анализа для оценки финансовой устойчивости предприятия / Е.Г. Сподарева, Т.С. Кузьмина // Вестник Уральского института экономики, управления и права. - 2020. - № 4 (53). - С. 27-34.

- Стукова, Ю.Е. Применение метода корреляционного анализа в оценке ликвидности и платежеспособности организаций / Ю.Е. Стукова, Д.К. Иваницкий, М.И. Савченко, В.Д. Лукашова // Естественно-гуманитарные исследования. - 2021. - № 36(4). - С. 238241.

- Шогенов, Б.А. Оценка платежеспособности и ликвидности предприятия как элемент его финансовой устойчивости (теоретический аспект) / Б.А. Шогенов, З.К. Абазова // Научные известия. - 2019. - № 17. - С. 81-87.

- Центр раскрытия корпоративной информации. - [Электронный ресурс]. - Режим доступа: https://www.e-disclosure.ru/portal/company.aspx?id=1664&attempt=1.

- Тestfirm // среднеотраслевые показатели платежеспособности. - [Электронный ресурс]. - Режим доступа: https://www.testfirm.ru/finfactor/currentratio/.