Практическое применение методов финансового анализа и стратегического финансового менеджмента в российских компаниях

Бесплатный доступ

В статье рассматриваются особенности практического применения методов оценки финансовой устойчивости и эффективности ведения бизнеса в российской компании на примере ПАО “Северсталь”.

Финансы, менеджмент, финансовый менеджмент, финансовая устойчивость, стратегия бизнеса, финансовая стратегия

Короткий адрес: https://sciup.org/140279398

IDR: 140279398

Practical application of methods of financial analysis and strategic financial management in Russian companies

The article is about the practical application of methods for assessing the financial stability and efficiency of doing business in a Russian company using the example of PJSC Severstal.

Текст научной статьи Практическое применение методов финансового анализа и стратегического финансового менеджмента в российских компаниях

Для изучения особенностей применения методов финансового анализа в российских компаниях, проведем расширенный финансовый анализ ПАО “Северсталь” - предприятие полного металлургического цикла, специализирующееся на выпуске листового и сортового проката черных металлов. Основой анализа послужила официальная финансовая отчетность компании, аналитические данные, а также авторские расчеты, произведенные при помощи специального программного обеспечения.

Для удобства расчетов сведем агрегированные показатели при уплотнении баланса в единую таблицу.

Таблица 1. Результаты уплотнения баланса, тыс. руб.

|

2016 |

2015 |

2014 |

|

|

А1 |

63 934 332 |

129 950 537 |

115 155 135 |

|

А2 |

27 091 254 |

38 600 171 |

40 333 573 |

|

А3 |

246 447 534 |

197 548 080 |

192 212 042 |

|

А4 |

95 145 904 |

88 432 793 |

88 540 870 |

|

П1 |

38 585 914 |

35 415 898 |

37 633 376 |

|

П2 |

180 305 121 |

160 947 572 |

240 551 394 |

|

П3 |

190 304 698 |

170 541 598 |

247 742 550 |

|

П4 |

145 501 599 |

122 028 856 |

125 242 720 |

Как видно из таблицы, принятые соотношения для определения абсолютной ликвидности баланса не выполняются в течение всего анализируемого периода (А1 >> П1, А2 >> П2, А3 >> П3, А4 << П4).

Проведем анализ ликвидности и платежеспособности компании.

2,000

1,000

0,000

1,250 1,864

0,858

0,5590,416

0,414 0,662

2014 20152016

Кал Кбл Ктл

Рисунок 1. Динамика изменения коэффициентов абсолютной, быстрой и текущей ликвидности за 2014-2016 гг.

Коэффициент абсолютной ликвидности в 2014 и 2016 году входит в рекомендуемые рамки 0,2-0,5, наблюдается снижение показателя к концу периода ввиду снижения объема свободных денежных средств. В 2015 году наблюдается превышение рекомендуемого значения коэффициента ввиду резкого увеличения объема свободных денежных средств, что говорит о неполной эффективности управления свободными ресурсами. Значения коэффициента быстрой ликвидности соответствует рекомендуемым значениям только в 2015 году за счет роста свободной денежной массы. Динамика коэффициента говорит о риске платежеспособности предприятия в анализируемый период. Коэффициент текущей ликвидности за весь рассматриваемый период не соответствует рекомендуемому значению (>2), однако приближен к нему, что говорит об умеренном риске потери текущей платежеспособности ПАО “Северсталь”. Ключевой причиной снижения платежеспособности в 2016 году является резкое снижение объема свободных денежных средств и краткосрочных финансовых вложений.

Перейдем к анализу финансовой устойчивости ПАО “Северсталь”.

2,500

|

0,500 |

0,268 |

0,253 |

0,325 |

КООС |

|

-1,500 |

2014 -0,826 |

-0,778 |

-1,328 |

КОЗ |

|

-3,500 |

КА |

|||

|

-5,314 |

-5,180 |

-4,923 |

||

|

-5,500 |

•••........ |

Рисунок 2. Динамика изменения коэффициентов Коос, Коз, Ка, характеризующих финансовую устойчивость Общества за 2014-2016 гг. Учитывая значения коэффициента обеспеченности оборотных активов собственными средствами за период 2014-2016 гг., лежащие в диапазоне от -0,775 до -1,328, стоит признать, что структура баланса компании не является оптимальной. Отрицательное значение коэффициента связано с недостаточным уровнем обеспеченности оборотных активов собственными средствами организации. Уровень коэффициента обеспеченности запасов собственными средствами в период с 2014 до 2016 гг. изменялся с -5,314 до -4,923, что свидетельствует о крайне низкой доле запасов, формируемых из собственных источников компании. Значение коэффициента автономии за указанные 3 года изменяется в пределах 0,268 – 0,325, что является недостаточно удовлетворительным показателем, учитывая рекомендованное значение >0,5. Однако наблюдается тенденция увеличения показателя за счет роста значения собственного капитала.

|

4,000 |

2,734 |

2,954 |

|

|

2,000 |

2,081 |

||

|

0,000 |

0,669 |

0,724 |

0,409 |

|

2014 |

2015 |

2016 |

|

|

-2,000 |

-1,237 |

-1,293 |

-1,187 |

КЗ/С

КМ/И

КМ

Рисунок 3. Динамика изменения коэффициентов Кз/с, Км/и, Км, характеризующих финансовую устойчивость Общества за 2014-2016 гг.

Коэффициент соотношения заемных и собственных средств (финансового левериджа) изменяется в пределах 2,08–2,95, имея тенденцию к снижению в 2016 году, что превышает рекомендуемое значение, что говорит о высоком уровне финансовой зависимости компании. Уровень коэффициента соотношения мобильных и иммобилизованных средств за период 2014-2016 гг. составил 0,409-0,724, что указывает на то, что на предприятии большую часть занимают внеоборотные активы в силу специфики отрасли. Наблюдается увеличение доли внеоборотных активов в рассматриваемый период. Коэффициент маневренности собственного капитала существенно ниже рекомендуемых значений, что свидетельствует о риске финансовой устойчивости компании и о том, что основная доля средств вложена во внеоборотные активы.

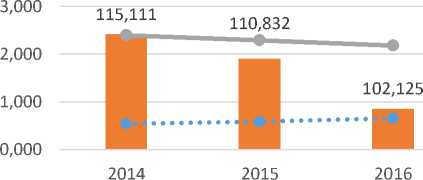

Проанализировав показатели финансовой устойчивости, можно сделать вывод о недостаточном уровне финансовой устойчивости в период 2014 – 2016 годы с тенденцией на улучшение показателей. Перейдем к изучению показателей деловой активности ПАО “Северсталь”.

120,000

115,000

110,000

105,000

100,000

95,000

П

КЗ

КО

Рисунок 4. Изменение показателей деловой активности на 2014-2016 годы

Можем наблюдать повышение значения коэффициента оборачиваемости, что говорит об увеличении скорости оборачиваемости капитала и об увеличении отдачи на каждый рубль активов компании. Также наблюдается планомерное снижение продолжительности одного оборота к 2016 году, однако в целом данный показатель находится на стабильном уровне без существенных колебаний. Необходимо отметить снижение коэффициента загрузки средств в анализируемом периоде, что говорит о повышении эффективности использования оборотных средств на предприятии и об улучшении финансового положения компании.

Далее проанализируем финансовую результативность компании.

1,000

-

• ••».. RА

0,500

0,000

2014 2015 2016

--•- RОА

-

• RСК

0,400

..Ч|.. RЗК

-*- RПр e RОД

0,200

0,000

2014 2015 2016

Рисунок 5. Динамика изменения финансовых показателей Rа, Rоа, Rск, Rзк, Rпр, Rод компании за 2014-2016 гг.

Отметим высокий уровень показателей рентабельности основной деятельности и рентабельности собственного капитала, превышающие 30% и 50% соответственно, начиная с 2015 года. Исходя из значения показателя рентабельности основной деятельности, можно считать ПАО “Северсталь” высокорентабельным предприятием, следовательно, доходы от реализации продукции в полной мере покрывают затраты обращения и образуют прибыль, достаточную для эффективной работы и развития компании.

В течение 2014-2016 годов наблюдается рост показателя рентабельности активов и оборотных активов, которые, в свою очередь находятся на относительно высоком уровне. Это говорит об эффективности использования активов компанией и об эффективном вовлечении большей части активов в достижение высокого финансового результата.

Уровень рентабельности заемного

капитала

показывает

эффективность и целесообразность вложения средств сторонних участников (привлечения внешних ресурсов). В 2016 году данный показатель превысил уровень 20%, имея повышательный тренд.

Показатель рентабельности продаж находится в диапазоне 20-25% в большей части анализируемого периода, что является довольно хорошим показателем для данной отрасли. Наблюдается незначительное снижение уровня рентабельности продаж к 2016 году ввиду более быстрого роста объемов выручки относительно темпов роста прибыли.

В целом, проанализировав финансовые результаты ПАО “Северсталь”, можно сделать вывод, что компания реализует все установленные стратегические ориентиры развития, планомерно повышая уровень финансовой устойчивости и демонстрируя высокие финансовые результаты на протяжение всего анализируемого периода.

Список литературы Практическое применение методов финансового анализа и стратегического финансового менеджмента в российских компаниях

- Годовой отчет компании ПАО "Северсталь" - URL: http://www.severstal.com/files/14228/Severstal_AR 2015_Rus.pdf

- Официальный сайт компании Северсталь - URL: https://www.severstal.com/rus

- Financial journal Investopedia - URL: www.investopedia.com