Практика и проблемы определения таможенной стоимости на товары

Автор: Сердюкова И.И., Харитонов Г.Л., Черникова Т.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9 (91), 2022 года.

Бесплатный доступ

В статье дано определение понятия таможенной стоимость, рассматриваются методы и особенности расчета таможенной стоимости на товары ввозимые в страну. Правильность расчета этого показателя крайне необходим, так как на основании таможенной стоимости определяется ввозная таможенная пошлина. В настоящее время со стороны декларантов существуют случаи обхода таможенного законодательства, занижения таможенной стоимости. В статье проведен анализ основных показателей контроля таможенной стоимости, рассмотрена динамика взыскания таможенных платежей в бюджет РФ по результатам которого были выявлены проблемы и приведены пути их решения.

Таможенные органы, таможенная стоимость, таможенный контроль, декларации

Короткий адрес: https://sciup.org/170195412

IDR: 170195412 | DOI: 10.24412/2411-0450-2022-9-184-187

Practice and problems of determining the customs value for goods

The article gives a definition of the concept of customs value, discusses the methods and features of calculating the customs value of goods imported into the country. The correctness of the calculation of this indicator is essential, since the import customs duty is determined on the basis of the customs value. At present, there are cases on the part of declarants of bypassing the customs legislation, underestimating the customs value. The article analyzes the main indicators of customs value control, considers the dynamics of collecting customs payments to the budget of the Russian Federation, as a result of which problems were identified and ways to solve them were given.

Текст научной статьи Практика и проблемы определения таможенной стоимости на товары

Таможенная стоимость товаров, вывозимых из стран ЕАЭС, определяется в соответствии с Таможенным кодексом ЕАЭС и таможенным законодательством Российской Федерации. Сущность таможенного контроля таможенной стоимости состоит в определении стоимости товаров, ввозимых на таможенную территорию, а также роялти, страховых, транспортных расходов и иных расходов.

Чтобы свести к минимуму риск неправильного расчета таможенной стоимости, декларанты используют один методов определения таможенной стоимости:

-

- анализ цен по стоимости сделки;

-

- анализ цен на идентичные товары;

-

- анализ цен на однородные товары;

-

- производят расчет методом вычитания;

-

- производят расчет методом сложения.

Также может применяться резервный метод, в случае если перечисленные выше методы не могут применяться.

Метод стоимости сделки является первым, под ним понимается фактическая цена, уплаченная или подлежащая уплате за товары при продаже на экспорт. Этот же подход используется для расчета стоимо- сти сделки с идентичными товарами, если товары имеют одинаковые физические характеристики, качество и репутацию. Стоимость сделки с однородными товарами может быть рассчитана с точки зрения материалов и характеристик.

Метод вычитания применяется, когда таможенная стоимость не может быть определена по стоимости сделки с ввозимыми товарами или идентичными или однородными товарами. Таможенная стоимость включает в себя цену за единицу товара, по которой товары продаются покупателю в большом количестве в стране импорта.

Метод сложения включает расходы, отраженные в реализации товаров аналогичной классификации.

Должностные лица таможенных органов имеют право проверить и скорректировать таможенную стоимость, в случае если она в декларации и сопроводительных документах явно занижена. Кроме того, в зависимости от страны нахождения покупателя и принятого метода в конечную стоимость могут быть включены дополнительные расходы необходимые для определения суммы таможенных платежей.

При определении таможенной стоимости могут применяться международные правила поставок товаров (Инкотермс, торговые термины EXW, FCA, FAS, FOB, CFR, CIF, CPT, CIP, DAP, DPU, DDP). Так, например, термин FOB обозначает оценку заявленной стоимости товара без учета стоимости доставки и страхования, то есть оплата таможенных платежей взимается только со стоимости ввозимого товара. А, вот условие CIF – это оценка стоимости товара, включающая его страхование и стоимость доставки, то есть стоимость сопутствующих услуг по его доставке подлежат облагается таможенными платежами.

Проведение контроля таможенной стоимости обусловлено одной из функцией таможенных органов – фискальной. При осуществлении контроля таможенной стоимости выявляются случаи занижения таможенных платежей, базой для исчисления которых является таможенная стоимость. Это приводит к снижению поступления таможенных платежей в федеральный бюджет РФ [1].

Контроль таможенной стоимости (далее – КТС) представляет собой совокупность проверочных мероприятий, таких как проверка документов и сведений, представленных декларантов для подтверждения правильности выбранного им метода определения таможенной стоимости и определения ее структуры [2]. Анализ основных показателей контроля таможенной стоимости показан в таблице 1 [3].

Таблица 1. Основные показатели контроля таможенной стоимости

|

Показатель |

2019г. |

2020г. |

2021г. |

2021г. в % к |

|

|

2019г. |

2020г. |

||||

|

Количество ДТ, в отношении которых были внесены изменения о таможенной стоимости, шт. |

165400 |

175742 |

224974 |

136,0 |

128,0 |

|

Суммы, взысканных в бюджет таможенных платежей, млрд. руб. |

20,6 |

22,9 |

40,1 |

194,6 |

174,9 |

|

Суммы, возвращенных из федерального бюджета таможенных платежей по решениям судебных органов, млн. руб. |

976,8 |

1028,9 |

1 798,9 |

184,2 |

174,8 |

Из данных, изложенных в таблице 1 следует, что количество деклараций на товары, в отношении который были внесены изменения о таможенной стоимости, растет. Так, в 2021 году их количество составило 224974 шт., что на 28% больше по сравнению с 2020 году и на 36% больше по сравнению с 2019 годом.

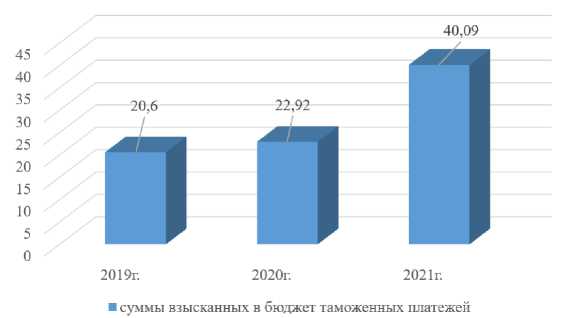

Еще одним показателем эффективности применения контроля таможенной стоимости служит количество доначисленных и взысканных сумм таможенных платежей по результатам проведенного контроля. Данный показатель в течении анализируемого периода растет. По итогу изменений таможенной стоимости сумма взысканных в бюджет таможенных платежей в 2021 году составила 40,09 млрд. руб., что на 74,9% больше по сравнению с 2020 годом и на 94,6% по сравнению с 2019 годом. Наглядно динамика представлена на рисунке 1.

Рис. 1. Динамика взысканных таможенных платежей в бюджет РФ после проведения контроля таможенной стоимости в 2019-2021 гг., млрд. руб.

Общее количество проведенных корректировок таможенной стоимости для таможенных органов может служить показателем эффективности деятельности таможенной службы. Исходя из этого, можно предположить, что что с каждым годом участники ВЭД находят новые способы скрытия достоверной информации и сведений о таможенной стоимости при осуществлении ввоза товаров на таможенную территорию России [4].

Несмотря на положительные результаты таможенного контроля и эффективность деятельности должностных лиц таможенных органов, применяемая система контроля таможенной стоимости имеет ряд проблем.

Первой проблемой выступает то, что система управления рисками не охватывает весь спектр товаров и информации о них. Так, например, не отображаются ограничения по применению метода определения таможенной стоимости с ввозимыми товарами.

Второй проблемой можно назвать различного рода нарушения со стороны участников ВЭД. Сюда относится невыполнение своих обязанностей по документальному подтверждению заявленных сведений.

В целях решения существующих проблем можно рассматривать налаживание международных отношений со странами импортерами и экспортерами товаров. Данное направление включает в себя создание единого информационного поля о сделках в сфере ВЭД. Это приведет к эффективному информационному обмену между таможенными службами различных стран в результате чего будут получены достоверных и актуальных сведений о перемещаемых товарах [5].

В дальнейшем важным направлением развития станет автоматизация контроля таможенной стоимости, что позволит сократить время осуществления контроля, а также повысить его достоверность.

Актуальным является минимизация дополнительных проверок в отношении крупных участников ВЭД, деятельность который отнесена к низкой степени риска и в отношении которых ранее проводились проверочные мероприятия, подтвердившие заявленные сведения о таможенной стоимости.

Таким образом, предлагаемые мероприятия могут способствовать снижению нарушений таможенного законодательства, точному определению таможенной стоимости, получению таможенных платежей в полном объеме.

Список литературы Практика и проблемы определения таможенной стоимости на товары

- Соленая, С. В. Проблемы повышения эффективности контроля таможенной стоимости ввозимых товаров в Российской Федерации / С.В. Соленая, С.В. Вишнякова // Финансовые исследования. - 2019. - №4 (65). - С. 160-167. - EDN WCZMZF.

- Аширов, Р.М. Повышение эффективности организации и проведения таможенного контроля таможенной стоимости после выпуска товаров / Р.М. Аширов, А.И. Начкин // Экономика и управление народным хозяйством (Санкт-Петербург). - 2021. - №16 (18). - С. 22-28. - EDN MSHBFF.

- Ежегодный сборник "Таможенная служба Российской Федерации". - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/activity/results/ezhegodnyj-sbornik-tamozhennaya-sluzhba-rossijskoj-federaczii.

- Изотова А.Н., Ковалева Р.Ш., Мигел А.А. Рынок страхования грузовых перевозок: проблемы и перспективы // Дневник науки. - 2022. - №5 (65).

- Непарко М.В., Серова О.А., Шуликова М.А. Основные аспекты контроля таможенной стоимости товаров // Научный журнал. - 2019. - №8 (42).

- Петрушина, О.М. Динамика показателей контроля таможенной стоимости, осуществляемого таможенными органами / О.М. Петрушина, Я.Н. Столярчук // Вестник современных исследований. - 2019. - № 3.20 (30). - С. 64-67. - EDN HRQOVJ.