Практика оценки застроенных земельных участков производственного назначения

Автор: Болотских Вера Владимировна, Бастрыкин В.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности - практический опыт

Статья в выпуске: 11 (134), 2012 года.

Бесплатный доступ

В статье анализируется возможность установления кадастровой стоимости застроенных земельных участков производственного назначения на основании рыночной стоимости, определенной профес- сиональными оценщиками. Рассматриваются практические аспекты оценки застроенных земель- ных участков методами сравнительного подхода с применением корреляционно-регрессионного анализа в условиях ограниченного рынка недвижимости. Описаны процессы сбора и анализа ис- ходной рыночной информации, способы выявления и расчета величин ценообразующих факторов. Приведены практические приемы обработки данных при проведении расчетов с помощью общедо- ступных расчетных программ и способы проверки достоверности полученных результатов.

Застроенный земельный участок, кадастровая стоимость земельных участков производственного назначения, рыночная стоимость, практика оценки, анализ ограниченного рынка недвижимости, ценообразующие факторы рынка недвижимости

Короткий адрес: https://sciup.org/170152254

IDR: 170152254

Practical appraisal of built-up for industrial purposes land

The authors analize the possibility of establishing the cadastral value of built-up land for production purposes on the basis of market value judicially determined by professional appraisers. The practical aspects of the assessment of built-up land are being considered with comparative approach using the correlation and regression analysis in the conditions of limited real estate market. The authors are showing the collection and analysis of the initial market information, methods of the identification and calculation of price-making factors, practical techniques of data processing in calculations using publicly available calculation programs, validation of the reached results.

Текст научной статьи Практика оценки застроенных земельных участков производственного назначения

В настоящее время актуальность оценки рыночной стоимости земельных участков не вызывает сомнений, поскольку спрос на такие услуги растет, что связано с изменениями в законодательной базе и появлением возможности установления кадастровой стоимости земельных участков в размере рыночной. Высший Арбитражный Суд Российской Федерации в постановлении от 28 июня 2011 года № 913/11 указал, что «пункт 3 статьи 66 Земельного кодекса как в прежней, так и в действующей редакции допускает не только определение кадастровой стоимости в порядке, предусмотренном нормативно-правовыми актами, но и установление рыночной стоимости земельного участка, а также возможность определения кадастровой стоимости земельного участка, исходя из его рыночной стоимости», а также то, что «согласно правилам пункта 3 статьи 66 Земельного кодекса установление судом рыночной стоимости земельного участка должно являться основанием для обязания органа кадастрового учета внести такую стоимость в качестве новой кадастровой стоимости в государственный кадастр недвижимости с момента вступления в силу судебного акта».

Об искажении кадастровой стоимости, в первую очередь земель производственного назначения в составе земель населенных пунктов Кемеровской области, уже неоднократно писали и предприниматели, и оценщики, и аналитики.

Так, подробное исследование было представлено в докладе руководителя подразделения оценки муниципального предприятия города Новокузнецка «Центр градостроительства и землеустройства» И.А. Галинко на III Конгрессе оценщиков Сибирского федерального округа, проходившем в городе Кемерово 14–15 октября 2011 года. В частности, он указал, что в Кемеровской области отличие кадастровой стоимости от рыночной составляет 8–10 и более раз. Кадастровую оценку земель населенных пунктов в Кемеровской области выполняло федеральное государственное унитарное предприятие (далее – ФГУП) «Земля» города Москвы по государственному контракту от 29 июня 2007 года № 140, и эта работа обошлась бюджету области в 26,4 миллиона рублей.

Большое количество судебных дел, связанных с оспариванием кадастровой стоимости, свидетельствует о том, что итоги кадастровой оценки абсолютно не устраивают хозяйствующих субъектов, поскольку в результате плата за землепользование чрезмерно увеличилась. С учетом того, что ФГУП «Земля» уже проведена кадастровая оценка не только земли, но и всех объектов недвижимости в области, ожидается повышение налогового бремени для 80 процентов налогоплательщиков. Возможно, здесь также потребуется индивидуальная оценка для изменения кадастровой стоимости.

В настоящее время в ряде рекламных изданий и на сайтах оценочных компаний встречаются объявления о готовности выполнить отчеты об оценке земельных участков за минимальные цены и в кратчайшие сроки. При этом не следует забывать, что такие отчеты согласно статье 17.1 Федерального закона от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее – Закон об оценочной деятельности) должны иметь положительное заключение экспертизы. Хороший отчет об оценке даже небольшого земельного участка не может стоить дешевле 20–25 тысяч рублей, а тарифы на экспертизу опубликованы на сайтах саморегулируемых организаций оценщиков (от 20 тысяч рублей за нормативно-техническую экспертизу и от 60 тысяч рублей за экспертизу на подтверждение стоимости). Следовательно, когда предлагают выполнить отчет за 5 тысяч рублей за 2 дня, не следует обольщаться: вы получите не отчет, а стопку бумаги с распечатками с разных сайтов.

С учетом того, что отчеты об оценке земельных участков для целей изменения кадастровой стоимости должны получить положительное заключение экспертизы саморегули-руемой организации оценщиков, а также будут являться документами доказательственного значения в судах, в отчетах должны быть выполнены все требования, установленные Законом об оценочной деятельности и требования федеральных стандартов оценки и других актов уполномоченного федерального органа, осуществляющего функции по нормативному правовому регулированию оценочной деятельности, и (или) стандартов и правил оценочной деятельности саморегулируемых организаций оценщиков.

Методическое обеспечение оценки земельных участков

При выполнении индивидуальных оценок земельных участков, кроме федеральных стандартов оценки, практикующие оценщики пользуются в основном двумя нормативными документами:

-

1) Методические рекомендации по определению рыночной стоимости земельных участков [3];

-

2) Методические рекомендации по определению рыночной стоимости права аренды земельных участков [4].

Несмотря на почти десятилетний срок со дня выхода этих документов, они остаются актуальными и практически единственными для работы, поскольку других нормативных документов в этой области не издано. Однако описанные в них подходы и методы оценки, как показала практика, оказываются не только бесполезными, но и во многом ошибочными, поскольку копируют иностранный опыт оценки, где земельно-имущественные отношения основаны на иной правовой базе и ином рынке и предусматривают открытость и доступность исходной информации. Российские же оценщики вынуждены работать в условиях ограниченного, хаотичного и информационно закрытого рынка, при практически полном отсутствии нормативной методической базы по таким сложным объектам оценки, как земельные участки, с целой системой правоотношений и обременений, так как процедура оценки предусматривает не оценку некоей «площади», а именно оценку прав на земельные участки. При этом на практикующих оценщиков возлагается ответственность за проводимую оценку в рамках страхования, административной, гражданской и дисциплинарной ответственности через саморегулируемые организации вплоть до дисквалификации, и уже ставился вопрос о введении уголовной ответственности.

С учетом территориальных масштабов России, огромной разницы в уровне жизни, условиях землепользования, развитии экономики и промышленности в разных регионах, крупных и малых населенных пунктах необходима разработка методических и нормативных документов по оценке с учетом местных условий на региональном уровне, потому что документы федерального уровня не могут учитывать особенности регионов. При этом региональные власти не имеют полномочий в части методического и информационного обеспечения оценщиков, не заинтересованы в разработке правил оценки, анализе ее результатов и принятии соответствующих решений на региональном уровне. В таких условиях оценка земельных участков на основании только федеральных инструкций приводит к неверным результатам и в конечном итоге – к негативным последствиям для граждан и субъектов экономической деятельности, а именно к экономически необоснованным платежам за землепользование.

Следует отметить, что для проведения кадастровой оценки Министерством экономического развития и торговли Российской Федерации были разработаны и методики, и правила, и типовая форма отчета, и целый ряд разъясняющих документов и технических рекомендаций, прикладные программы, а также обеспечена информационная поддержка из различных фондов и баз данных субъектов Российской Федерации, Федеральной службы государственной регистрации, кадастра и картографии (Росреестр) и других (на что потребовалось значительное финансирование за счет налогоплательщиков), однако результаты этой работы крайне неудовлетворительны, что уже стало общепризнанным фактом.

Пока проблемы, возникающие из-за явного перекоса в кадастровой оценке земли и непомерного роста нагрузки по земельным платежам, решаются в трудных и длительных судебных процедурах. Причем лишь в последнее время они стали решаться положительно, хотя только в части установления иной кадастровой стоимости на основании индивидуальной оценки, выполненной профессиональным оценщиком и подтвержденной положительным заключением экспертизы саморегулируемой организации оценщиков.

Анализ судебной практики свидетельствует о том, что положительные решения судов в части удовлетворенных исков о признания незаконными действий органов кадастрового учета по внесению в кадастр недостоверной кадастровой стоимости земельных участков оспариваются вплоть до Высшего Арбитражного Суда Российской Федерации, затем открываются по новым обстоятельствам в первой инстанции, с изменением исковых требований в части внесения в кадастр новой кадастровой стоимости в размере рыночной на основании отчета профессионального оценщика, при условии положительного заключения экспертизы (см. [1]).

Исходя из изложенного становится очевидным, что для практической работы оценщиков необходима разработка и утверждение региональных методических рекомендаций по индивидуальной оценке земельных участков с учетом местных условий и сложившейся на рынке ситуации.

Понятие земельного участка и единого объекта недвижимости

Определение земельного участка законодательно закреплено в статье 11.1 Земельного кодекса Российской Федерации (далее – ЗК РФ): «Земельным участком является часть земной поверхности, границы которой определены в соответствии с федеральными законами. В случаях и в порядке, которые установлены федеральным законом, могут создаваться искусственные земельные участки» [5].

В пункте 5 части 1 статьи 1 ЗК РФ предусмотрено понятие принципа единства судьбы земельных участков и прочно связанных с ними объектов недвижимости: «…единство судьбы земельных участков и прочно связанных с ними объектов, согласно которому все прочно связанные с земельными участками объекты следуют судьбе земельных участков, за исключением случаев, установленных федеральными законами…».

Единый объект недвижимости представляет собой комплексный объект, состоящий из земельного участка, зданий и сооружений, неразрывно с ним связанных.

Понятие «принцип единого объекта» содержится в Федеральном законе от 21 июля 1997 года № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», постановлении Правительства Российской Федерации от 2 февраля 1996 года № 105 «Об утверждении Положения о порядке установления границ землепользований в застройке городов и других поселений», Правилах ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним, утвержденных постановлением Правительства Российской Федерации от 18 февраля 1998 года № 219, Программе социально-экономического развития Российской Федерации, утвержденной постановлением Правительства Российской Федерации от 10 июля 2001 года № 910-р.

Единый объект недвижимости – это не только земельный участок, здания и сооружения как объекты права, но и субъект права и, как следствие, вид права. Единый объект недвижимости не существует, если не обозначены чьи-либо права на него, то есть если отсутствует субъект права.

Однако в целом российское гражданское законодательство рассматривает участки и расположенные на них здания, с одной стороны, как самостоятельные объекты, участвующие в обороте вполне независимо друг от друга, для которых могут быть установлены различные правовые режимы, с другой – как физически и юридически связанные друг с другом виды недвижимого имущества. ЗК РФ установил не «принцип единого объекта», а принцип единства судьбы земельного участка и расположенной на нем недвижимости. Земельный участок и расположенный на нем объект недвижимости не являются единым объектом имущественных прав. Участок и прочно связанная с ним недвижимость должны являться:

-

1) единым объектом государственного кадастрового учета;

-

2) единым предметом сделки.

Недвижимость, находящаяся на земельном участке, принадлежащем отчуждателю на праве собственности, отчуждается вместе с участком (если участок не изъят или не ограничен в обороте). Это относится и к частям здания, строения, сооружения, которые могут быть выделены в натуре вместе с частью земельного участка, а также в случае отчуждения доли в праве общей собственности на здание.

При отчуждении недвижимости может быть передан весь земельный участок или его часть, занятая недвижимостью и необходимая для ее использования. Правило обязательного отчуждения земельного участка не распространяется на продавцов жилых и нежилых помещений в многоквартирных домах и административных зданиях, не являющихся индивидуальными землепользователями и собственниками участков. Однако при отчуждении собственником здания его части или помещений в нем может быть определен правовой режим земельного участка, занятого зданием. Если собственнику здания принадлежит на праве собственности неделимый участок, то в договоре об отчуждении части здания или помещений может быть установлена общая долевая собственность на участок. Право собственности на участок переходит на основании сделки, поэтому, по общему правилу, оно возникает с момента государственной регистрации права на земельный участок, а не с момента регистрации перехода права на недвижимость. Регистрация перехода права собственности на участок возможна только при наличии в договоре описания передаваемого участка.

Из анализа совокупности приведенных норм следует, что при оценке кадастровой стоимости земельных участков должна оцениваться именно часть земной поверхности в установленных границах (не касаясь искусственных земельных участков), то есть должен оцениваться свободный земельный участок или условно свободный земельный участок.

Следует отметить, что ни один из действующих нормативных документов не дает определения тому, что считать застроенным и незастроенным земельным участком.

Следующими важнейшими понятиями являются являются «целевое назначение», «категория земель» и «вид разрешенного использования». Статьей 7 ЗК РФ установлено 7 категорий земель. Проектом федерального закона № 50654-6 «О внесении изменений в некоторые законодательные акты Российской Федерации в части отмены отдельных категорий земель и признании утратившим силу Федерального закона «О переводе земель или земельных участков из одной категории в другую» (закон планируется к введению с 31 декабря 2012 года) предлагается оставить только три категории: земли особо охраняемых природных территорий, земли лесного фонда и земли водного фонда. Все остальные земли будут классифицироваться по 13 территориальным зонам в зависимости от назначения. Например, жилые зоны, промышленные, сельскохозяйственные и так далее. Для каждой зоны законопроект дает исчерпывающий перечень объектов, которые в ней могут располагаться. При этом следует знать, что категорию меняют органы федеральной, региональной или местной власти, а определение разрешенного использования относится к полномочиям органов местного самоуправления. Если, например, федеральный орган изменил категорию, это еще не означает, что орган местного самоуправления изменит разрешенное использование.

Законопроектом из двух этапов разрешений и согласований предусматривается оставить один. Однако закон будет действовать на тех территориях, где утверждены правила землепользования и застройки, поскольку процедура изменения разрешенного использования установлена в Градостроительном кодексе Российской Федерации. Классификатор видов разрешенного использования и соответствующих им видов деятельности утверждается федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативному правовому регулированию в сфере земельных отношений (ч. 2 ст. 7 ЗК РФ). Такой классификатор разработан Министерством экономического развития Российской Федерации, однако пока он не утвержден и публикуется в проекте.

В пункте 15 Федерального стандарта оценки № 4 «Определение кадастровой стоимости объектов недвижимости» имеется следующая формулировка: «15. Для незастроенного земельного участка при отсутствии установленного вида разрешенного использования принимается тот вид разрешенного использования, который обеспечивает такому земельному участку максимальную рыночную стоимость с учетом территориального планирования и градостроительного зонирования.

Для застроенного земельного участка при отсутствии установленного вида разрешенного использования принимается вид разрешенного использования исходя из назначения объектов недвижимости (зданий, сооружений), расположенных в пределах данного земельного участка».

Нет определения застроенного и незастроенного земельного участка и в нормативных документах, касающихся оценки кадастровой стоимости. Однако в них указаны виды разрешенного использования, в соответствии с которыми проводилась кадастровая оценка земельных участков.

В настоящей статье рассматриваются вопросы, которые касаются следующих видов разрешенного использования:

-

«9. Земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок.

-

13. Земельные участки, предназначенные для разработки полезных ископаемых, размещения железнодорожных путей, автомобильных дорог, искусственно созданных внутренних водных путей, причалов, пристаней, полос отвода железных и автомобильных дорог, водных путей, трубопроводов, кабельных, радиорелейных и воздушных линий связи и линий радиофикации, воздушных линий электропередачи, конструктивных элементов и сооружений, объектов, необходимых для эксплуатации, содержания, строительства, реконструкции, ремонта, развития наземных и подземных зданий, строений, сооружений, устройств транспорта, энергетики и связи; размещения наземных сооружений и инфраструктуры спутниковой связи, объектов космической деятельности, военных объектов» [13].

В общем случае все эти земельные участки относятся к земельным участкам производственного назначения. Однако главным отличием земель населенных пунктов от земель иных категорий является то, что эти земли являются преимущественно застроенными. Например, в Кемеровской области количество предложений о продаже свободных земельных участков производственного назначения ограничено. Необходимо исследовать и выявлять такие предложения и продажи в каждом конкретном случае оценки.

Природа рыночной стоимости и особенности ее проявления

В связи с тем, что в соответствии со статьей 3 Закона об оценочной деятельности «под рыночной стоимостью понимается наиболее вероятная цена , по которой данный объект может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства (курсивом выделено нами. – Авт. )», статистическая природа процесса формирования стоимости в условиях рынка определяет случайный характер ее значений , зависящих от влияния случайных факторов. Описание стоимости как случайной величины соответствует закону распределения, который указывает на вероятность появления каждого ее значения, то есть стоимость по своей природе находится в интервале значений. Однако для практических целей требуется указать одно (точечное) значение, поэтому, с научной точки зрения, существует системное противоречие между стохастическим (распределенным) характером стоимости и детерминированным (однозначным) описанием параметров определения стоимости для сделок, регулируемых гражданским законодательством и иными отраслями законодательства (уголовное, налоговое, таможенное и т. д.).

Именно вероятностная природа рыночной стоимости и должна определять действия оценщика по ее выявлению для конкретного объекта оценки. Это описывается в стандартах оценки, требованиях к процедуре ее проведения и содержанию отчета. Однако физическую сущность процедуры оценки понимают далеко не все оценщики, поэтому говорят, что они не «чувствуют рынок», не умеют его анализировать и выявлять особенности, чтобы быть уверенными в результатах оценки. Отсюда и получаем совершенно нелепые оценки, которые никак не доказуемы достоверной и достаточной информацией и являются только домыслами оценщика.

Фактически оценщику необходимо отыскать рыночную стоимость конкретного объекта в тех сегментах рынка, где она может проявиться. Искать надо целенаправленно, по шагам, и эти шаги установлены стандартами. Для этого сначала и устанавливается объект

Сегмент рынка по локальному местоположению (массив Б, объекты 3–7)

Рынок поселения по функциональному назначению (массив А, объекты 1–14)

Наиболее вероятное проявление рыночной стоимости объекта оценки

Сегмент рынка по площади (массив В объекты 1, 2, 4, 7)

Сегмент рынка по коэффициенту застроенности (массив Г, объекты 1, 2, 3, 8, 13, 12)

Рис. 1. Схема наиболее вероятного проявления рыночной стоимости оценки, определяются его характеристики, местоположение, назначение, текущее использование и прочее. Затем исследуется рынок аналогичных объектов, выявляются зависимости, после чего делаются расчеты. Казалось бы, всем это известно. Однако это далеко не так.

Вероятностный характер рыночной стоимости математически вписывается в теорию множеств (булева алгебра), и этот математический аппарат вполне может быть использован оценщиками для решения проблем формализации [14].

Не вдаваясь в математические выкладки, искомую область возможных проявлений рыночной стоимости конкретного объекта как случайной величины можно отобразить графически. На рисунке 1 рынок поселения по всей выборке объектов представлен в виде общего множества (большой круг), а малые круги внутри него – сегменты рынка по массивам (подмножествам), сформированным по принадлежности объектов к подмножеству сходством ценообразующих факторов, аналогичных объекту оценки.

На приведенной схеме видно, что наиболее вероятный диапазон значений рыночной стоимости для конкретного объекта будет в области пересечения трех малых кругов в большом круге или пересечение массивов, или общность ценообразующих характеристик. Именно в этом ракурсе и необходимо целенаправленно исследовать рынок, потому что нигде больше рыночная стоимость проявиться не может.

Анализ рынка

Пунктом 18 Федерального стандарта оценки № 1 [11] предусмотрено, что при проведении оценки оценщик обязан осуществить сбор и анализ информации о спросе и предложении на рынке, к которому относится объект оценки, включая информацию о факторах, влияющих на спрос и предложение, количественных и качественных характеристиках этих факторов.

Практика показывает, что многие оценщики игнорируют эту обязанность, не могут или не умеют исследовать рынок. В большинстве отчетов об оценке содержатся либо готовые анализы, скопированные с разных сайтов, безотносительно к дате оценки, местоположению объекта и его функциональному назначению, либо раздел заполнен теоретическими выкладками из учебников. Следует отметить, что оценщиков никто не учит практическим приемам исследования рынка для конкретных оценок. В одних отчетах приводятся объемные распечатки с сайтов недвижимости без какого-либо анализа, в других – выборки и выводы о том, что рынок невозможно исследовать в связи с неоднородностью выборок. С этим нельзя согласиться. Особо следует предостеречь от использования готовых анализов, неизвестно кем и как выполненных. В частности, по данным анализа бизнес-аналитика Н.А. Урбана по городу Новокузнецку, по состоянию на сентябрь 2011 года средняя цена земельных участков под коммерческую застройку составляет 4 256 рублей за один квадратный метр, а по результатам анализа ООО «Хардвуд» (г. Кемерово) средняя цена таких участков составляет 2 236,19 рубля за один квадратный метр1. Как видно, результаты этих анализов значительно отличаются (в 2 раза), и ни один из них не соответствует действительности, поскольку, как было выявлено проверкой, авторы исследований не различают застроенные и незастроенные земельные участки.

Зачастую в анализы включаются данные объявлений, где имеется название «земельный участок», однако следует иметь в виду, что такие объявления необходимо внимательно изучать, поскольку далее в них указывается, что на участке могут находиться здания и сооружения. Даже дачные участки часто продаются не свободными от застройки – указываются различные постройки – скважины, заборы, линии электроснабжения, фундаменты для домов и прочее. Очевидно, что эти участки не сопоставимы со свободной землей. Таким образом, в каждом конкретном случае надо исследовать рынок, проверять объявления. И свободные от застройки участки могут продаваться под застройку вместе с проектом определенного объекта, что также указывается в объявлениях. Тогда необходимо делать корректировки и исключать дополнительные затраты на проектирование.

Для оценки земельных участков под производственными объектами необходимо исследовать по меньшей мере два рынка продаж – рынок свободных земельных участков и рынок имущественных комплексов. Рынок нужно исследовать целенаправленно – по населенному пункту и локальному району местоположения объекта оценки. Это связано с тем, что для анализа необходима выборка в 10–20 объектов, но не менее 5. Исследование рынка необходимо для выявления ценообразующих характеристик и расчета их численного значения. По рынку необходимо рассчитать средние значения и удельные показатели, поскольку в большинстве случаев в объявлениях указывается цена за объект в целом.

Кроме того, если оценка проводится методами доходного подхода, необходимо исследовать рынок аренды земли и рынок аренды имущественных комплексов. В настоящей статье мы не рассматриваем доходный подход, поэтому не касаемся исследования рынка аренды. Пример исследования рынка аренды для оценки производственных комплексов изложен нами в статье «Практика оценки специализированной недвижимости» [15].

Теперь покажем на конкретном примере, как можно исследовать рынок продаж имущественных комплексов и как выявляются ценообразующие характеристики. Следует отметить, что пока рынок выделяет только три типа недвижимости: торговая, офисная и производственная. Возможны смешанные типы недвижимости, например торгово-офисная, производственно-складская. Аналитики рынка приводят выкладки по этим трем типам. Для объектов государственной и муниципальной собственности, выставляемой на торги и аукционы, различается только жилая и нежилая недвижимость, здания и помещения. Производственная недвижимость на рынке представляется как отдельными зданиями и помещениями, так и имущественными комплексами (производственными базами) с земельными участками на различных правах.

Для исследования введем термины и определения.

ЕОН – единый объект недвижимости – комплексный объект, состоящий из земельного участка, зданий и сооружений, неразрывно с ним связанных.

Цена ЕОН – цена предложения или сделки для ЕОН, р.

Коэффициент застроенности – отношение общей площади зданий (по внутреннему обмеру) к площади земельного участка.

Коэффициент застройки – отношение площади застройки (по наружному обмеру) к площади земельного участка.

Понятие коэффициент застроенности не следует путать с коэффициентом застройки.

УЦПС – удельный ценовой показатель, рассчитанный как отношение цены единого объекта недвижимости (ЕОН) к общей площади строений, р./м2.

УЦПЗ – удельный ценовой показатель, рассчитанный как отношение цены единого объекта недвижимости (ЕОН) к общей площади земельного участка, р./м2.

Пример из фактического отчета об оценке земельного участка под производственным объектом в Куйбышевском районе города Новокузнецка

Условия оценки : площадь земельного участка – 8 155 квадратных метров, общая площадь зданий – 2 856,3 квадратных метра. На участке находится 12 производственных зданий.

В отчете была приведена выборка из 28 объектов. Оценщик указал, что выборка неоднородна, исследовать ее и рассчитать средние невозможно, поэтому он отказался от применения сравнительного подхода.

Необходимо отметить, что выборки по рынку недвижимости не могут и не должны быть однородными в связи с индивидуальностью этих объектов, тем более они не должны быть однородными по рынку производственной недвижимости. Даже выборки по типовым квартирам в больших городах и то неоднородны. Таким образом, рынок надо исследовать по тем данным, которые имеются, и теми способами, которые доступны оценщикам в условиях именно регионального рынка. Понятно, что количество информации ограничено, но можно и нужно использовать те данные, которые есть. В общем случае для приемлемой достоверности оценки достаточно минимума данных: площадь зданий, площадь земельного участка и цена. По этим данным можно рассчитать удельную стоимость застроенного участка на площадь земли, удельную стоимость на единицу площади зданий и коэффициент застроенности. В таблицах для сокращения не приводится столбец «Источник информации», но в отчете его приведение обязательно. Источниками информация об объектах были преимущественно газета «Вариант» № 97/2011 и сайт search/commerce.

Для анализа из общей выборки в 28 объектов были исключены объекты без указания площади земли или зданий, с договорной ценой, объекты иного функционального назначения (торговые, офисные, кафе и т. п.), а также объекты, расположенные вне города. В итоге были выбраны 14 объектов, которые можно было анализировать и сегментировать. Первичная сегментация выборки по местоположению дала возможность выявить средние цены по районам города Новокузнецка (табл. 1).

Результаты анализа выборки представлены на диаграммах (рисунки 2 и 3).

На выборке из небольшого количества объектов, достоверность информации о которых можно доказать первоисточником, уже выявляются основные тенденции реального рынка. Поскольку рынок чрезвычайно неоднороден, выявить тенденции по отдельным объек-

|

S I ^ I О £ ro S h о о s о |

CO |

со со |

со |

со |

00 |

ю |

О О |

LO СМ |

со см |

co |

|

S S Q S 5 |

cm co LO |

о см СУ)" о со |

ш со со |

см 00 со" со |

оо" см о |

со со LO |

О О о" О О О |

О О о" О О со |

«г LO со со |

co o^ 9 |

|

co co co co O) |

00 СО |

3 о> |

о LO" со |

О) о LO LO СМ |

со со" со о |

О о о" о о о |

о о о" со о LO |

ш to to со |

co LD 00 O) CM |

|

|

si§^ |

о о о" о о LO |

о о о" о |

о о о" о о |

о о о" о со |

О О o' О О |

о о о" о LO |

о о о" о LO 00 |

о о о" о о о со |

о о о" о со |

о о о" in LD |

|

-Q о s 5 g co |

о о со" о о см |

о о LD" со |

о о со" о со |

о о о" 00 со |

о о СУ) LO |

о о о" о LO |

о о о" о LO |

о о о" о LO см |

о о о> см to |

О О co" CM СУ) |

|

H OS e ^ |

о о со LO |

о о о" о 00 |

о см со |

о о см" 00 о |

о о^ со см |

о о о" см о см |

о о о" о LO |

о о о" о о о |

о о со" to to CM CM |

о о оо" о |

|

E о 4 |

00 СУ 1 § $ О II Ц CL СО 9 |

CD т о ,н О ф о cl О СО СУ CD СО о |

Z >s го о. >s о о го со |

т о СУ о_ со )Х ^ су СО О CD CL IX |

т о )Х СУ )Х ^ X г^ Т О -со ^ CD 3 СО |

т" о )Х СУ О- >х X б го m ГО 5 го ф ф о го is CL >, Го ^ EZ |

т" О )Х СУ CL i <° б го 00 ГО 2 го ф 00 >s го >, CL ^ н |

о )Х СУ CL i ^ о го" го § CD £ 3 т ф О ю >S CL >, Ф |

z о >s го Q. >s о co Ф to >s > |

3 о го го 5 CD 5-5 |

|

s 1 E J to О ГО S |

^ со LO СМ со о со ^ LQ < X ^ о о со см X П" |

т ф Ф О 2 го го го . о о> ^ со ф го го Ф Ц о го о го О CL ^ С |

СО н о о о со го S о со со го го го о ф Z 5 ГО см Ч 00 СО О) |

о> LO >х о т CD Н О см X 5 Ф 1-=г со >s СМ го го го го О со |

^ о о LO О EZ CL >х о ГО О 5 см б 05 6^ X ^ ГО ■ О- 2 ,ГО Ф 1— го |

CD X т CD ф 2 СО О С io ф тО г 01 о н Ц о го \О о б ° 1 00 о т т т >, ф 2 ^ О % О см " со о ° О LD EZ т- |

о! s^ см го о 3 2 И о » б ° см 5 s § Т § и* СМ со 1- |

^ со см СУ) X X ю СУ о < н . о о_ ю CL о CD О н со 5 00 0) о го^ 2 Го О- 2 р CD 1— СО |

||

|

1- |

СМ |

см |

со |

■М" |

LO |

СО |

г^ |

to |

00 |

Цифры, выделенные жирным шрифтом в первом столбце по итоговым строкам, означают количество объектов в сегменте (районе) рынка.

|

S I ^ S ь Ф I О £ ■8- ф о. p ro S h о о =r 2 о |

CM о |

3 |

см со |

см |

о LO |

ю |

m |

00 |

со |

ro |

|

E $ § e^ «f p § S E Q ф 5 |

LO LO CM О CO О CM |

о co” о co CM |

о со со |

СУ) о о |

О О о” О СО |

го см го |

см °Ч см” со |

о со СУ) со |

о го со" го |

ro" CM ro |

|

CO O) O) O) |

о о LO CM |

го со |

О О со |

О О о” о см LO |

о> го го" о> со см |

LO со о” 00 о о |

О) о 3 |

о> in о> |

o> ro ro" о о |

|

|

si§^ |

о о о” о о LO |

о о о” о о о 00 |

о о" ГО |

о о о” о |

О О о” О со |

о о о" о о о> |

о о о” LO см |

о о о” о о см |

о о о" го см го |

о о о" о го см го |

|

-Q о s 5 g ro |

о о LO CM |

о о о” о о 00 |

о о см |

о о со” см см |

о о о” о LO |

о о го" см |

о о см |

о о ю” см со |

о о о> го го |

о о о>" см го |

|

H OS e ^ |

о о cm” LO CM |

о о о” о о со со |

о о о" со го го со |

о о о” о о 00 |

О О о” о о |

о о о" о о |

о о о” со со |

о о LO СУ) LO 00 |

о о_ го го го |

о о го |

|

E о 4 |

Q_ EZ ZE О 05 Q_ -0 >S 05 H 0) H =ro |

05 к 05 л ц Т О Л 00 го го го 1- ю Т ф =ГХ |

Z >s го о. >s л л го Z ZT |

3 т” о О СМ CD S о =г =г CD CD ZE I co co |

го^ I о го О. СО i го v ГО го 9 >, Го |

Z о >s го о. >s zr <0 > |

’io 1-о -СО 05 CD Т СО S О о. |

О ZE - со ст 0) о ZZT со CD о ZE s СО СО о ^ О, I L_- О о_ |

Z о >s re Q. >s о re Ф ro СГ о * СГ о |

ш о у J3 CD о с о о CD |

|

s 1 E S |

>s ZE ZE cm 0) H CM О 1-c[ LO S CM a s 6 о ZE H i-05 LO Q_ LO o CM |

го т ф го о ГО Е . о СО х со ф го го Ф Ц о го о го X С |

о EZ о о 9 5 2 V co о - Ф co o 5 cd o <0 co ro "2 О co EZ cm |

^ о о о □; CD СО ^ о о LO CD О т S ZE Н CD О СО О Н ZE О ZE Щ 0) О СО со н со о ю о о о_ о EZ m |

S 9 ф о с о о ф 2 О о со 500 “ т н ГО ф Т со |

ф т ф Ф О ГО о =С ц 2 го ГО Е I . о 8 о 5 го ф го го Ф Ц д) о о го о го О X С |

||||

|

si |

СУ) |

О |

со |

1- |

см |

см |

со |

CM |

Заводской район, 9%

Орджоникид-зевский р-н, 48%

Куйбышевский район, 13%

Центральный район, 22%

Кузнецкий район, 8%

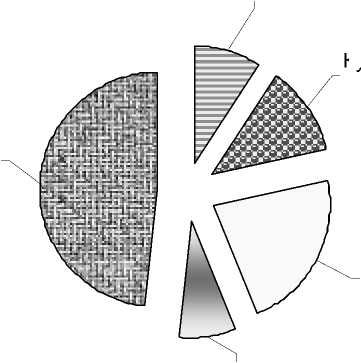

Рис. 2. Структура предложения застроенных земельных участков (со строениями) по площади участков

Орджоникид-зевский р-н, 14%

Центральный район, 21%

Заводской район, 14%

Кузнецкий район, 14%

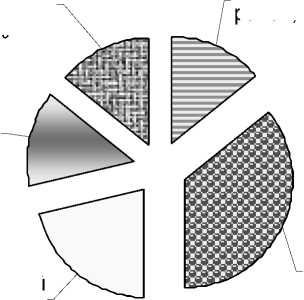

Куйбышевский район, 37%

Рис. 3. Структура предложения застроенных земельных участков (со строениями) по количеству там невозможно, необходимо рассчитывать средние по массивам (множествам). Массивы формируются из одной и той же выборки, но по разным критериям:

-

• местоположение,

-

• площадь,

-

• коэффициент застроенности.

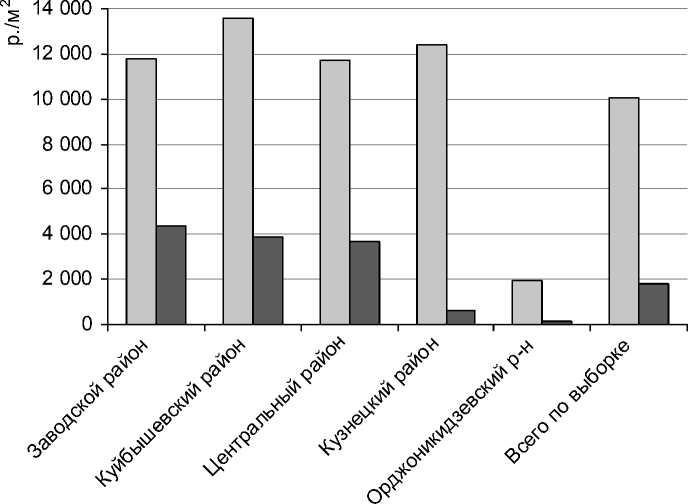

При анализе развивающихся и несбалансированных рынков существенное значение имеет расчет средних. Считаем, что при несбалансированном рынке, существенном разбросе диапазона необходимо рассчитывать не среднее арифметическое, а средневзвешенное значение, которое одновременно учитывает и площадь, и цену, что нивелирует минимальные и максимальные значения, искажаемые расчетом среднего арифметического. Особенность в том, что при расчете средневзвешенного при сегментации объекты как бы объединяются в некий общий комплекс (массив) по определенным признакам (местоположение, площадь, коэффициент застроенности и т. д.). Формула для расчета средневзвешенного: сумма цен / сумма площадей. При этом рассчитываются средневзве- шенные как для УЦПС, так и для УЦПЗ. Из таблицы 1 следует, что средневзвешенная удельная цена производственных объектов (ЕОН) по городу Новокузнецку составляет 10 043,39 рубля за один квадратный метр, а средневзвешенная удельная цена на один квадратный метр площади застроенных земельных участков (вместе со строениями) составляет 1 826,11 рубля за один квадратный метр. Таким образом, данные проведенных Н.А. Урбаном и ООО «Хардвуд» анализов о средних ценах свободных земельных участков в городе Новокузнецке не подтверждаются фактическим расчетом.

Общие результаты анализа по местоположению представлены в таблице 2.

Таблица 2

Сегментация рынка производственных объектов по местоположению

|

о h CQ i * ^ о |

Район города (массив Б на рис. 1) |

Площадь участка, м2 |

Площадь зданий, м2 |

Цена предложения, тыс. р. |

УЦПС из расчета на площадь строений, р. / м2 |

УЦПЗ из расчета на площадь земельного участка, р. / м2 |

о\ 1- I Е $ о £ о 18 S 2 |

»ё 6 & |

ой 6 & |

|

2 |

Заводской |

16 231,0 |

6 018,0 |

71 000,0 |

11 797,94 |

4 374,35 |

37 |

1,1721 |

2,3954 |

|

5 |

Куйбышевский |

22 663,0 |

6 429,0 |

87 400,0 |

13 594,65 |

3 856,51 |

28 |

1,3659 |

2,1119 |

|

3 |

Центральный |

39 530,0 |

12 477,0 |

145 750,0 |

11 681,49 |

3 687,07 |

32 |

1,1605 |

2,0191 |

|

2 |

Кузнецкий |

14 000,0 |

726,0 |

9 000,0 |

12 396,69 |

642,86 |

5 |

1,2316 |

0,3520 |

|

2 |

Орджоникид-зевский |

86 317,0 |

6 849,0 |

13 250,0 |

1 934,59 |

153,50 |

8 |

0,1922 |

0,0841 |

|

14 |

ВСЕГО по выборке |

178 741,0 |

32 499,0 |

326 400,0 |

10 043,39 |

1 826,11 |

18 |

– |

– |

Таблица 3

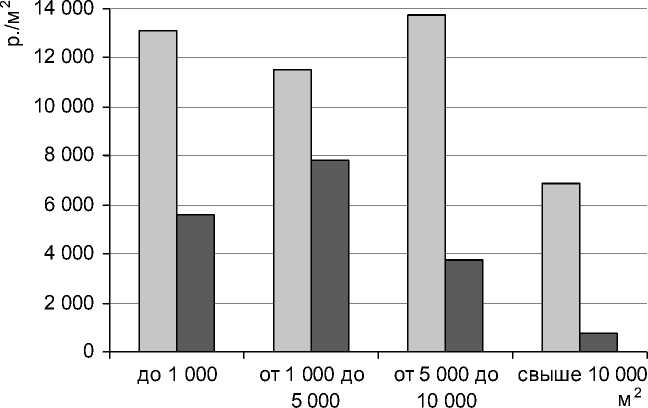

Сегментация рынка производственных объектов по площади

|

о м h и .о ^ о |

Р 2 5 оВ^св0-О О S |

5§ е х |

•а § о $ |

? § $ О. § 3 I > I о |

о § £Р^ § о о- Silo Ф > 1 <0 X |

о\ ■Q- О |

о ^ 6 & |

ОЙ Ф 6 & |

|

|

3 |

До 1 000 |

2 342,00 |

1 004,0 |

13 150,0 |

13 097,61 |

5 614,86 |

43 |

1,304 |

3,075 |

|

4 |

От 1 000 до 5 000 |

10 950,0 |

7 477,0 |

85 950,0 |

11 495,25 |

7 849,32 |

68 |

1,145 |

4,298 |

|

4 |

От 5 000 до 10 000 |

33 492,0 |

9 067,0 |

124 900,0 |

13 775,23 |

3 729,25 |

27 |

1,372 |

2,042 |

|

3 |

Свыше 10 000 |

131 957,0 |

14 951,0 |

102 400,0 |

6 849,04 |

776,01 |

11 |

0,682 |

0,425 |

|

14 |

ВСЕГО по выборке |

178 741,0 |

32 499,0 |

326 400,0 |

10 043,39 |

1 826,11 |

18 |

– |

– |

УЦПС из расчета на площадь строений

УЦПЗ из расчета на площадь земельного участка

Рис. 4. Средние удельные цены предложений застроенных земельных участков (со строениями) по местоположению

УЦПС из расчета на площадь строений

УЦПЗ из расчета на площадь земельного участка

Рис. 5. Средние удельные цены застроенных земельных участков (со строениями) в зависимости от площади

Результаты анализа рынка по местоположению и площади представлены на диаграммах рисунков 4 и 5.

Далее эта же выборка сегментируется по площади, в результате чего получаются данные, приведенные в таблице 3.

Также выборка сегментируется по коэффициенту застроенности (см. табл. 4).

Таблица 4

Сегментация рынка производственных объектов по застроенности

|

о о § ф ° i * § ^ ^ о |

—X т~ хр О 0х 8 t £ s 5 ф |

ф 4) ! ё |

о. о У ? |

Ф , I >5 Е 1 s S § о. |

!^ 8 1^ 4 о. Ф е х |

8g 6 & |

ой 6 & |

||

|

5 |

До 25 |

149 218,0 |

18 000,0 |

156 300,0 |

8 683,33 |

1 047,46 |

0,12 |

0,86458 |

0,57360 |

|

6 |

От 25 до 50 |

22 591,0 |

8 948,0 |

89 900,0 |

10 046,94 |

3 979,46 |

0,40 |

1,00035 |

2,17921 |

|

3 |

Свыше 50 |

6 932,0 |

5 551,0 |

80 200,0 |

14 447,85 |

11 569,53 |

0,80 |

1,43854 |

6,33563 |

|

14 |

ВСЕГО по выборке |

178 741,0 |

32 499,0 |

326 400,0 |

10 043,39 |

1 826,11 |

0,18 |

– |

– |

Выводы по результатам анализа рынка продаж производственной недвижимости

-

1. Выявлена зависимость цены от местоположения.

-

2. Зависимость цены от площади неявная и неравномерная.

-

3. Выявлена зависимость цены от коэффициента застроенности.

Таким образом, рынок вполне можно проанализировать и установить необходимые для расчета данные.

Обзор подходов и методов оценки

Согласно Методическим рекомендациям по определению рыночной стоимости земельных участков [3, раздел IV] «Оценщик при проведении оценки обязан использовать (или обосновать отказ от использования) затратный, сравнительный и доходный подходы к оценке. Оценщик вправе самостоятельно определять в рамках каждого из подходов к оценке конкретные методы оценки. При этом учитывается объем и достоверность доступной для использования того или иного метода рыночной информации.

Как правило, при оценке рыночной стоимости земельных участков используются метод сравнения продаж, метод выделения, метод распределения, метод капитализации земельной ренты, метод остатка, метод предполагаемого использования.

На сравнительном подходе основаны метод сравнения продаж, метод выделения, метод распределения. На доходном подходе основаны метод капитализации земельной ренты, метод остатка, метод предполагаемого использования. Элементы затратного подхода в части расчета стоимости воспроизводства или замещения улучшений земельного участка используются в методе остатка и методе выделения».

Оценщику предоставляется возможность выбора подходов к оценке и методов оценки (пункт 20 Федерального стандарта оценки № 1 [11]). При этом не следует забывать, что и ответственность за результаты оценки целиком ложится на оценщика. Таким образом, выбор подходов к оценке и методов оценки должен быть полностью обоснован как количественными и качественными характеристиками объекта оценки, так и анализом рынка на дату оценки, то есть наличием достоверной и достаточной информации, которую в приложении к отчету еще необходимо подтвердить распечатками и копиями объявлений.

В настоящей статье рассматриваются два метода оценки, относящиеся к сравнительному подходу: метод выделения и метод распределения. Эти методы основаны на оценке единого объекта недвижимости с применением сравнительного подхода, с последующим определением стоимости земли либо исключением стоимости застройки (метод выделения), либо умножением стоимости ЕОН на наиболее вероятную долю стоимости земельного участка (метод распределения).

Мы не будем останавливаться на описании объекта оценки, имущественных прав и обременений – это большой и сложный вопрос, требующий отдельного рассмотрения. Укажем только, что в конце соответствующего раздела отчета об оценке должны быть результирующие выводы о том, как оценщиком сформирован объект оценки, к какому типу недвижимости относится застроенный земельный участок. Также должен быть приведен итоговый анализ площадей, поскольку в застройке могут быть разные типы объектов. Необходимо учитывать и внутриплощадочные сети.

Общие методы и практические приемы оценки комплексов производственной недвижимости с использованием доходного и сравнительного подходов мы излагали в статье «Практика оценки специализированной недвижимости» [15]. Здесь мы рассматриваем сравнительный подход к оценке, основными трудностями при применении которого являются расчет стоимости ЕОН, выбор аналогов и проведение корректировок. Чтобы выполнить эти требования, необходимо наличие достоверной и достаточной информации, и в условиях минимального набора данных многие оценщики считают метод неприменимым. Однако с использованием современных математических методов обработки массивов с помощью корреляционно-регрессионного анализа проблема решается довольно просто и с большой степенью совпадения результатов. Покажем это на том же примере.

Вариант расчета 1

Сделаем вариант расчета методом множественной корреляции по всей выборке из 14 объектов, приведенных в таблице 1. Сформируем массив по возрастанию площади. Оценка местоположения для каждого объекта рассчитана как отношение УЦПЗ объекта к УЦПЗср (средней по городу) (см. таблицы 5 и 6).

Таблица 5

Исходная таблица для расчета стоимости ЕОН по основному общегородскому массиву

|

№ объекта |

Площадь земельного участка ( x 1), м 2 |

Площадь строений ( x 2), м 2 |

Местоположение ( x 3) |

Коэффициент застроенности ( x 4) |

Оценочная цена ( у ) , тыс. р. |

|

1 |

360,0 |

124,0 |

1,90 |

0,344 |

1 250,0 |

|

2 |

982,0 |

380,0 |

2,40 |

0,314 |

4 300,0 |

|

3 |

1 000,0 |

500,0 |

4,16 |

0,500 |

7 600,0 |

|

4 |

1 500,0 |

1 500,0 |

4,93 |

1,000 |

13 500,0 |

|

5 |

2 512,0 |

2 551,0 |

11,12 |

1,016 |

51 000,0 |

|

6 |

2 920,0 |

1 500,0 |

2,94 |

0,514 |

15 700,0 |

|

7 |

4 018,0 |

1 926, |

0,78 |

0,479 |

5 750,0 |

|

8 |

7 261,0 |

549,0 |

1,06 |

0,076 |

14 000,0 |

|

9 |

7 531,0 |

2 903,0 |

4,14 |

0,385 |

57 000,0 |

|

10 |

8 700,0 |

3 115,0 |

0,88 |

0,358 |

14 000,0 |

|

11 |

10 000,0 |

2 500,0 |

2,18 |

0,250 |

39 900,0 |

|

12 |

13 000,0 |

226,0 |

0,06 |

0,017 |

1 400,0 |

|

13 |

33 000,0 |

8 000,0 |

1,48 |

0,242 |

89 000,0 |

|

14 |

85 957,0 |

6 725,0 |

0,08 |

0,078 |

12 000,0 |

Расчеты проводятся с помощью функции «ЛИНЕЙН». Описание функции имеется в программе «EXCEL», поэтому в настоящей работе не приводится.

Таблица 6

Построение уравнения множественной регрессии по всей выборке

|

Показатель |

Уравнение множественной регрессии y = m 1 x 1 + m 2 x 2 + m 3 x 3 + m 4 x 4 + b |

||||

|

m 4 |

m 3 |

m2 |

m 1 |

b |

|

|

Стандартные ошибки для коэффициентов |

-60 010,31221 |

6 741,749396 |

14,47121321 |

-1,027020591 |

8 685,547437 |

|

Стандартное значение ошибки для постоянной b |

14 189,01771 |

1 418,977028 |

1,506658549 |

0,174313632 |

4825,855466 |

|

R 2 – коэффициент детерминированности, стандартная ошибка для оценки Y |

0,933295986 |

8090,117105 |

#Н/Д |

#Н/Д |

#Н/Д |

|

F-статистика, степени свободы |

31,48110331 |

9 |

#Н/Д |

#Н/Д |

#Н/Д |

|

Регрессионная и остаточная суммы квадратов |

8 241 752 189,86 |

589 049 953 |

#Н/Д |

#Н/Д |

#Н/Д |

Подставляя в уравнение регрессии данные оцениваемого ЕОН, получаем стоимость ЕОН (табл. 7).

Таблица 7

Результат расчета рыночной стоимости ЕОН по общему массиву А (см. рис. 1)

|

Показатель |

Площадь земельного участка ( X 1), м2 |

Площадь строений ( X 2), м2 |

Местоположение ( X 3) |

Коэффициент застроенности ( X 4) |

Оценочная цена ( Y ), тыс. р. |

|

Характеристики |

8 155 |

2 856,30 |

2,11 |

0,35025138 |

– |

|

Расчет |

-8 375,352923 |

41 334,12628 |

14 237,73 |

-21 018,69464 |

26 177,80607 |

|

В |

8 685,547437 |

||||

|

Оценочная стоимость, млн. р. |

34 863,3535 |

||||

Значение местоположения для объекта оценки рассчитано как отношение среднего по Куйбышевскому району к среднему по городу (см. табл. 1).

Вариант расчета 2

Выполним расчет по массиву локального местоположения объекта Б (см. рис. 1).

Из таблицы 1 следует, что в Куйбышевском районе предлагалось 5 объектов производственного назначения. Примем все эти объекты в качестве исходной выборки, в качестве 6-го объекта выведем средневзвешенное по всему локальному району (нумерация объектов соответствует нумерации, указанной в таблице 1).

Исходная выборка по массиву Б представлена в таблице 8.

Таблица 8

Исходная выборка по массиву Б

|

Показатель |

Объект |

|||||

|

3 |

6 |

5 |

4 |

7 |

Б (среднее) |

|

|

Описание объекта |

Здание склада 380 м2, зем. уч. в собств. 982 м2 |

Производственно-складское помещение 1 500 м2, зем. уч. в собств. 1 500 м2 |

Гаражноскладской корпус 1 500 м2, зем. уч. 2 920 м2 |

Столярный цех с котельной 549 м2, земля 7 261 м2 |

2 склада, 2 стояночных бокса 2 500 м2, встроенный офис, подъездной ж/д путь, 1 га земли |

Куйбышевский район |

|

Местоположение |

Ул. Рудокопровая, 16 |

Ул. Трам-вайная,6 |

Ул. Переезд-ная,1 |

тупик 3 км, 17/2 |

Ул. Лермонтова, 6 |

Среднее |

|

Площадь участка, м2 |

982,0 |

1 500,0 |

2 920,0 |

7 261,0 |

10 000,0 |

22 663,0 |

|

Площадь зданий, м2 |

380,0 |

1 500,0 |

1 500,0 |

549,0 |

2 500,0 |

6 429,0 |

|

Цена предложения, тыс. р. |

4 300 |

13 500 |

15 700 |

14 000 |

39 900 |

87 400,0 |

|

УЦПЗ, р./м2 |

4 378,82 |

9 000,0 |

5 376,71 |

1 928,11 |

3 990,0 |

3 856,51 |

Проверим, существует ли корреляционная зависимость между независимыми переменными и ценой. Для этого построим таблицу для определения наличия связи между двумя свойствами (табл. 9). О свойствах функции «КОРРЕЛ» можно прочитать в программе «EXCEL».

Таблица 9

Проверка корреляционной зависимости между двумя множествами данных

|

Показатель |

Х 1 |

Х 2 |

Y |

|

Х 1 |

1,00 |

0,92 |

0,97 |

|

Х 2 |

0,92 |

1,00 |

0,98 |

|

Y |

0,97 |

0,98 |

1 |

Примечание :

Х 1 – независимая переменная массива площадей участков (столбцы 3–Б таблицы 8);

Х 2 – независимая переменная массива площадей зданий (столбцы 3–Б таблицы 8);

Y – зависимая переменная массива цен (столбцы 3–Б таблицы 8).

Примем корреляционную модель с двумя независимыми переменными (площадь участка и площадь зданий) по формуле: Y = M 1 X 1 + M 2 X 2 + ... + B . Построим уравнение регрессии (табл. 10).

Таблица 10

Построение уравнения регрессии по массиву Б (местоположение)

|

Коэффициент |

m 2 |

m 1 |

b |

|

Стандартная ошибка для коэффициента |

8,17 |

1,61 |

-537,41 |

|

Стандартное значение ошибки для постоянной B |

1,35 |

0,37 |

1 535,96 |

|

R 2 – коэффициент детерминированности, стандартная ошибка для оценки Y |

0,996 |

2 587,52 |

#Н/Д |

|

F-статистика, степени свободы |

356 |

3,00 |

#Н/Д |

|

Регрессионная и остаточная суммы квадратов |

4 761 407 550 |

20 085 783,12 |

#Н/Д |

Проведем расчет по массиву Б (табл. 11).

Таблица 11

Результат расчета по двухфакторной модели из массива местоположения Б

|

Показатель |

Коэффициент |

Значение показателя для объекта оценки |

Произведение |

|

M 1 (площадь участка, м2) |

1,61 |

8155 |

13 123,69 |

|

M 2 (площадь зданий, м2) |

8,17 |

2856,3 |

23 343,15 |

|

B |

-537,41 |

– |

– |

|

Цена, тыс. р. |

35 929,43 |

– |

– |

Вариант расчета 3

Из таблицы 1 формируется выборка из объектов, находящихся на пересечении массивов (подмножеств) Б, В, и Г (см. рис. 1). При сегментации общей выборки можно выделить отдельные подвыборки (подмножества Б, В, Г) – по местоположению, сегменту площадей и коэффициенту застроенности. В данном случае в выборке нет объектов, совпадающих по всем трем параметрам, однако в двух случаях имеются совпадения по двум параметрам, и в одном случае – по одному (см. табл. 12).

Таблица 12

Исходная выборка объектов из пересечения массивов Б, В, и Г (см. рис. 1)

|

Показатель |

Объект |

|||||

|

3 |

4 |

1 |

2 |

7 |

объект пересечения Б, В и Г (среднее) |

|

|

Описание |

о 00 со tn СП о q: о СУ о 5 ° о 00 CD 3" |

6 § Ц) О со X ™ " 0) -г о> 5 LO го >s о 2 g т T- 6Ss |

Ш 5 S LO s ^ О ° <0 cx|" CM S X co Ф о ZT co |

Ф 6 Ф ф ” ro P X т О Ф Ф S S О о x о т о о о о d Ц ^ CO С О |

о К ^ >s >s

Is § 8 % C\J Т СО С 1- |

– |

|

Местоположение |

о ^ )^ со S о О 1= 0) ^ >, |

О СУ T- CO 3 CO H |

00 of cy o' g n о о Ц Q. О 00 ГО ^ co >, |

Ф О ГО О- v CD 3-0 0) - Т Т S 8 О О О Т 5 о |_ со d |

го <о го х о з CD ^ >, |

– |

|

Площадь участка, м2 |

982,0 |

7 261,0 |

7 531,0 |

8 700,0 |

10 000,0 |

34 474,0 |

|

Площадь зданий, м2 |

380,0 |

549,0 |

2 903,0 |

3 115,0 |

2 500,0 |

9 447,0 |

|

Цена предложения, тыс. р. |

4 300 |

14 000 |

57 000 |

14 000 |

39 900 |

129 200,0 |

|

УЦПЗ, р./м2 |

4 378,82 |

1 928,11 |

7 568,72 |

1 609,2 |

3 990,0 |

3 747,75 |

Построим уравнение регрессии (табл. 13).

Таблица 13

Построение уравнения регрессии по пересечению массивов Б, В и Г (совпадение по двум характеристикам)

|

Коэффициент |

m 2 |

m 1 |

b |

|

Стандартная ошибка для коэффициента |

8,59 |

1,37 |

262,84 |

|

Стандартное значение ошибки для постоянной B |

10,43 |

2,95 |

11 518,27 |

|

R 2 – коэффициент детерминированности, стандартная ошибка для оценки Y |

0,898 |

19 191,24 |

#Н/Д |

|

F-статистика, степени свободы |

13 |

3,00 |

#Н/Д |

|

Регрессионная и остаточная суммы квадратов |

9 710 802 665 |

1 104 910 668,71 |

#Н/Д |

Проведем расчет по пересечению массивов Б, В и Г (табл. 14).

Таблица 14

Результат расчета по двухфакторной модели по пересечению массивов Б, В и Г

|

Показатель |

Коэффициент |

Значение показателя для объекта оценки |

Произведение |

|

M 1 (площадь участка, м2) |

1,37 |

8155 |

11 180,17 |

|

M 2 (площадь зданий, м2) |

8,59 |

2 856,3 |

24 535,41 |

|

B |

262,84 |

– |

– |

|

Цена, тыс. р. |

35 978,42 |

– |

– |

Вариант расчета 4

Построим модель по одной переменной – коэффициенту застроенности, поскольку он является комплексным и объединяет два фактора – площадь участка и площадь зданий. Здесь тренд необходимо строить на результатах предыдущих анализов рынка, так как по отдельным объектам зависимость не выявляется, но в массивах она выявляется достаточно ясно. Используем данные таблиц 2 и 3 и построим выборку для расчета зависимости удельного показателя УЦПЗ от коэффициента застроенности. Выборку строим либо по убыванию, либо по возрастанию коэффициента застроенности (табл. 15). Поскольку выборка строится на основании объединения массивов Б и В (множеств) (см. таблицы 2 и 3) и предназначена для выявления зависимости, порядок строк зависит только от значения коэффициента застроенности.

Таблица 15

Исходная выборка для расчета зависимости цены от коэффициента застроенности по массивам Б и В

|

Размер и местоположение земельных участков (массивы Б и В из таблиц 2 и 3) |

УЦПЗ из расчета на площадь земельного участка, р. / м 2 |

Коэффициент застроенности, % |

|

От 1 000 до 5 000 м2 |

7 849,32 |

68 |

|

До 1 000 м2 |

5 614,86 |

43 |

|

Заводской район |

4 374,35 |

37 |

|

Центральный район |

3 687,07 |

32 |

|

Куйбышевский район |

3 856,51 |

28 |

|

От 5 000 до 10 000 м2 |

3 729,25 |

27 |

|

ВСЕГО по выборке* |

1 826,11 |

18 |

|

Свыше 10 000 м2 |

776,01 |

11 |

|

Орджоникидзевский район |

153,50 |

8 |

|

Кузнецкий район |

642,86 |

5 |

* Строки – это наименования массивов, выстроенные в порядке убывания значения в столбце «коэффициент застроенности», поскольку зависимость выявляется из массивов (множеств). Строка «всего по выборке» не является итоговой, это такой же массив, и она вносится в порядке общего убывания по значению своего коэффициента.

коэффициент застроенности

Рис. 6. Зависимость цены (УЦПЗ) от коэффициента застроенности

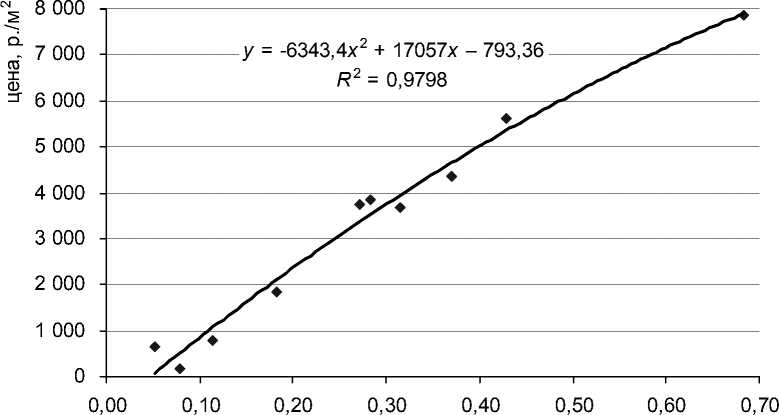

Далее строится график и подбирается подходящий тренд (рис. 6). В данном случае лучше всего подходит полиномиальная функция. Все расчеты проводятся в программе «EXCEL» .

Как следует из диаграммы, приведенной на рисунке 6, можно рассчитать стоимость ЕОН из уравнения аппроксимации. Зависимость довольно вероятная, поскольку коэффициент R 2 близок к единице.

Теперь можно рассчитать стоимость УЦПЗ для ЕОН объекта оценки по приведенной на рисунке 6 формуле, подставляя вместо х значения коэффициента застроенности объекта.

При х = 2 856,3 / 8 155 = 0,35025138.

Тогда УЦПЗ оценивается в 4 402,69 р./м2.

Стоимость ЕОН = 4 402,69 х 8 155 = 35 903,974 млн р.

Результаты расчета по всем вариантам представлены в таблице 16.

Таблица 16

Результаты расчета стоимости ЕОН по вариантам 1–4

|

Способ расчета |

Результат оценки ЕОН, млн р. |

R 2 |

|

По массиву А (в целом по городу) |

34 863,35 |

0,933 |

|

По массиву Б (локальный район) |

35 929,43 |

0,996 |

|

По пересечению массивов Б, В и Г |

35 978,42 |

0,898 |

|

По функции коэффициента застроенности |

35 903,97 |

0,980 |

Таким образом, как бы мы ни считали, мы получим близкие результаты, основанные на достоверной рыночной информации, и стоимость ЕОН округляется до одной и той же суммы. При таких методах расчета можно быть уверенным в правильности оценки.

Метод выделения

После определения стоимости ЕОН рассчитывается текущая стоимость зданий и сооружений любыми доступными способами (по нормативам, сметам, аналогам), которая исключается из стоимости ЕОН. Разница между стоимостью ЕОН и стоимостью улучшений относится к стоимости свободной земли. При этом многие оценщики не рассчитывают инженерные сети, которые тоже нужно исключать из стоимости.

Метод распределения

Метод распределения отличается от метода выделения тем, что стоимость свободной земли рассчитывается умножением стоимости ЕОН на наиболее вероятную долю стоимости земельного участка, поэтому определять нужно именно эту долю.

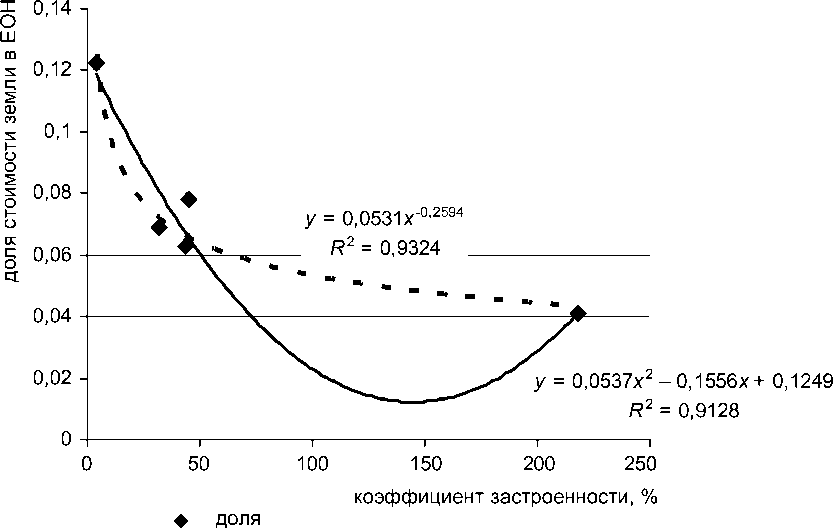

В Кемеровской области информация о сделках с имущественными комплексами (ЕОН) с 2007 года регулярно публикуется на сайте «Кузбассфонда». В результатах торгов отдельно указаны цены на земельные участки и строения, что позволяет сделать анализ и определить наиболее вероятную долю земли.

Анализ всех торгов за 5 лет позволил вывести аналитическую зависимость доли земельной составляющей по фактическим сделкам в зависимости от комплексного показателя – коэффициента застроенности. Поскольку фактические сделки за 5 лет уже не могут быть изменены, полагаем, что зависимость может быть использована для всех расчетов по области. Мы уже указывали, что эту зависимость необходимо рассчитывать не по отдельным объектам, а по массивам. Массивы сформированы по коэффициенту застро-енности (приведены данные для объектов производственного назначения) (см. табл. 17). Исходная выборка сделок в статье не приводится. В Кемеровской области средняя доля земельного участка в производственных имущественных комплексах по результатом фактических сделок составляет от 3 до 15 процентов.

Таблица 17

Результаты анализа фактических сделок с ЕОН производственного назначения по Кемеровской области за 2007–2011 годы

|

Разделение массивов по коэффициенту застроенности |

i tO ■o , c x |

§ co 4) ! о 5 |

О. J to |

Цена продажи зданий, р. |

Цена ЕОН, р. |

ix §8 § CQ to se 4 X |

S to |

|

До 20 |

23 857,5 |

855,9 |

150 217,0 |

1 083 025,0 |

1 233 242,0 |

0,122 |

4 |

|

От 20 до 40 |

32 564,2 |

10 369,4 |

5 314 904,7 |

71 935 979,7 |

77 250 884,3 |

0,069 |

32 |

|

Всего по области * |

66 327,8 |

28 969,1 |

7 388 773,7 |

110 515 964,7 |

117 904 738,4 |

0,063 |

44 |

|

От 40 до 70 |

2 219,8 |

1 008,7 |

663 071,0 |

7 816 000,0 |

8 479 071,0 |

0,078 |

45 |

|

Свыше 70 |

7 686,2 |

16 735,1 |

1 260 581,1 |

29 680 960,1 |

30 941 541,1 |

0,041 |

218 |

* См. примечание к таблице 15.

Графически зависимость приведена на диаграмме (рис. 7) с расчетом формулы аппроксимации по полиномиальному и степенному трендам с достаточно высокой степенью достоверности.

полиномиальная степенная

Рис. 7. Наиболее вероятная доля стоимости земли в ЕОН по Кемеровской области в зависимости от коэффициента застроенности (приведены степенная и полиномиальные апроксимации)

Из приведенного графика следует, что для аппроксимации лучше подходит степенная функция.

Теперь для расчета наиболее вероятной доли стоимости земли в ЕОН для объекта оценки необходимо подставить в формулу соответствующие значения.

При х = 2 856,3 / 8 155 = 0,35025138.

Наиболее вероятная доля земли в ЕОН для объекта оценки по степенной функции составит 0,07, или 7 процентов.

При стоимости ЕОН в 36 миллионов рублей стоимость земли составит 2,52 миллиона рублей, тогда удельный показатель стоимости свободной земли под производственной застройкой составит 309 рублей за один квадратный метр.

Изложенный материал неоднократно проверен в расчетах по фактическим объектам. Он удобен в работе, полностью опирается на достоверную и достаточную информацию, о чем свидетельствует практически полная сходимость результатов по разным вариантам.

Считаем, что рыночная стоимость свободной земли под производственными объектами в городе Новокузнецке не превышает 500 рублей за один квадратный метр. 1 000 рублей за один квадратный метр и несколько выше может быть стоимость земли под торговыми объектами. В частности, Комитет по управлению муниципальным имуществом города Новокузнецка продал землю под торговые центры ООО «Золотое крыло» в Центральном районе города по цене 1 046 рублей и 1 151 рубль за один квадратный метр.

Выводы

-

1. Авторы статьи исходили из того, что оценщик в первую очередь обязан работать с существующим рынком и использовать данные из достоверных источников информации, которые он может доказать и подтвердить. Оценщики постоянно говорят о недостатке информации, в то время как имеющаяся в открытом доступе обширная информация не используется в достаточной мере в практической работе из-за отсутствия общих методологий ее обработки. В России свои условия, и мы не можем ориентироваться только на зарубежный опыт, мы должны нарабатывать свой.

-

2. Считаем, что при оценке застроенных земельных участков нельзя определять стоимость земельной составляющей без расчета стоимости единого объекта недвижимости, потому что при прямом сравнении со свободными земельными участками выявляются значительные расхождения в обе стороны. Исследования причин этого расхождения пока никто не проводил, но можно предположить, что это зависит и от результатов работы оценщиков, поскольку земельные участки выставляются на торги в основном после проведения оценки, совпадающей с пожеланиями заказчика. Тогда мы имеем дело с накоплением ошибок.

-

3. Данные открытого рынка о ценах единых объектов недвижимости являются объективными и доказуемыми, они отражают фактические спрос и предложение, а применение строгих математических методов обработки исключает субъективное мнение оценщика, что существенно повышает достоверность оценки.

-

4. При предварительной оценке единых объектов недвижимости оценщик получает достаточный ориентир для последующего выделения из него стоимости улучшений и определения чисто земельной составляющей, причем результат может быть проверен и подтвержден как разными методами расчетов в рамках сравнительного подхода, так и, в частности, методом остатка доходного подхода.

-

5. Использование в практике описанных в статье методов соответствует требованиям стандартов оценки, позволяет привести в отчете об оценке доказательный анализ рынка и результаты его исследования, обосновать выбор аналогов по совпадению ряда характеристик, которые можно наглядно показать (например, как на рисунке 1), все расчеты могут быть проверены с помощью общедоступной компьютерной программы «EXCEL».