Практика применения основных видов деривативов используемых на территории РФ

Автор: Кычкина Е.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-2 (12), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140108517

IDR: 140108517

Текст статьи Практика применения основных видов деривативов используемых на территории РФ

Раскроем основную концепция тех деривативов, которые лягут в основу инновационной методики, которая будет разработана в главе 3.

Сначала рассмотрим форвардные контракты.

-

1. Форвардный контракт может заключаться:

-

1) для осуществления реальной продажи или покупки базисного актива и страхования продавца или покупателя от возможного неблагоприятного изменения цены ( поставочный контракт );

-

2) для игрына разнице курсовой стоимости активов ( беспоставочный контракт ).

Заключение контракта не требует от контрагентов каких-либо расходов. Исполнение контракта происходит в соответствии с условиями, которые были согласованы участниками в момент его заключения.

В типичном форвардном контракте, заявкой на поставку актива в будущее время и с оплатой по доставке, две стороны встретились и согласились на условия, которые они считают взаимовыгодными.

При заключении форвардного контракта стороны должны осознавать недостатки, присущие самой его природе.

Недостатки форвардного контракта.

Во-первых , пусть две стороны заключили контракт о поставке через год товараХ по цене $1 за кг. Обе стороны должны верить друг другу, что контракт будет выполнен, как и обещано. Ведь через год на рынке спот цена товара Х может оказаться, скажем, $2 за кг. В таком случае у продавца возникнет понятное желание не выполнить контракт.

Сильные мотивы по дефолту по контракту известны заранее обеим сторонам. Поэтому этот тип контракта может иметь место только между сторонами, которые знают и верят друг другу относительно исполнения обязанностей. Уже это ограничивает распространение данного вида контракта.

Вторая проблема – сложность нахождения торгового партнера. Ведь обе стороны должны иметь одинаковые желания по срокам, объемам и качеству товара. Это также ограничивает распространение данного вида контракта.

Третья проблема . Допустим, одна сторона вдруг решила, что ей выгоднее поставить товар не через год, а через полгода. И эту проблему надо будет как-то урегулировать.

Поэтому рынки форвардных контрактов всегда были ограничены в размере и масштабе. Рынки фьючерсов (о которых речь пойдет в следующей теме) во многом снимают недостатки форвардов, так как ведутся на бирже, стандартными партиями, с предварительным залогом.

Изобразим для наглядности на рис. 1.

дата дата

Заключают сделку о поставке X акций Исполняют сделку по д.е. каждая

Открывает Открывает Поставляет Платит деньги короткую длинную акции и и получает позицию позицию получает акции деньги

Рис. 1.Форвардный контракт на поставку акций

Форвардный контракт – это твердая сделка, т.е. сделка, обязательная для исполнения. Предметом соглашения могут выступать различные активы: товары, акции, облигации, валюта и т.п.

Лицо, которое обязуется поставить соответствующий актив по контракту (продавец), открывает короткую позицию , т.е. продает форвардный контракт.

Лицо, приобретающее актив по контракту (покупатель) , открывает длинную позицию , т.е. покупает контракт.

Форвардный контракт заключается, как правило, для осуществления реальной продажи или покупки соответствующего актива, в том числе в целях страхования поставщика или покупателя от возможного неблагоприятного изменения цены. Так, в приведенном примере, заключив контракт на покупку акций, лицо Б (покупатель) , застраховало себя от повышения стоимости акций фирмы Х .

Форвардный контракт может заключаться с целью игры на разнице курсовой стоимости активов. В этом случае, лицо, которое открывает длинную позицию, надеется на дальнейший рост цены актива, лежащего в основе контракта. Лицо, занимающее короткую позицию, рассчитывает на понижение цены этого инструмента.

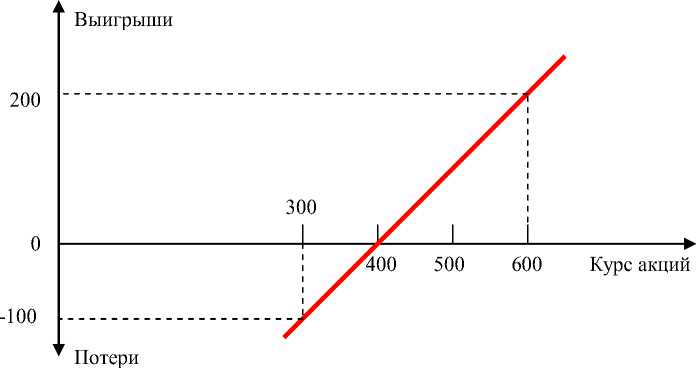

Пример 1. Пусть лицо Б (покупатель) полагает, что к 1 сентября курс акций фирмы Х на спотовом рынке превысит 400 руб. Поэтому Б решает купить контракт. Пусть расчеты инвестора оказались верными, и курс акций вырос до 600 руб. Тогда, получив акции по форвардному контракту за 400 руб., инвестор сразу же продает их по кассовой сделке за 600 руб. и извлекает прибыль в размере 200 руб.

Если его расчеты оказались неверными, и курс акций на спотовом рынке упал до 300 руб., то он понесет потери в размере 100 руб. по одной акции. Выигрыши (потери) покупателя форвардного контракта к моменту истечения его срока представлены на рис. 2.

Рис. 2.Выигрыши (или потери) покупателя Б форвардного контракта

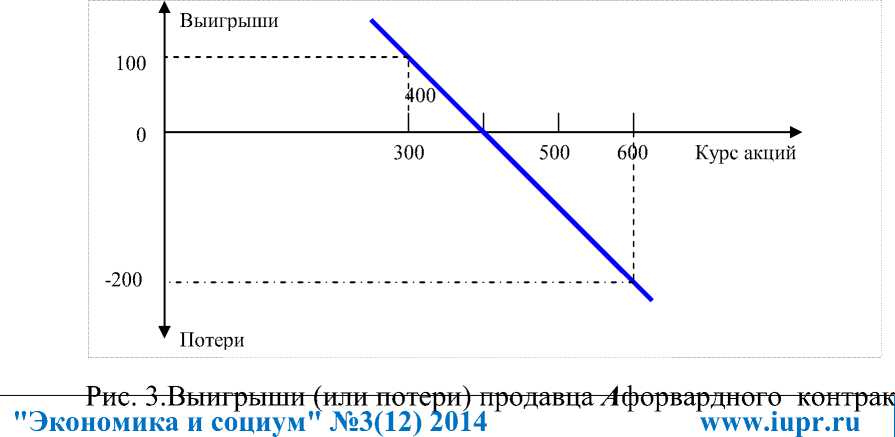

При заключении контакта продавец А рассчитывал на понижение курса акций к 1 сентября. Допустим, что его ожидания оправдались, и курс акций упал до 300 руб. В этом случае инвестор перед поставкой акций покупает их по кассовой сделке за 300 руб. и продает покупателю Б за 400 руб. Выигрыш от сделки составляет для него 100 руб. за одну акцию.

Если к моменту истечения срока контракта курс акций возрос до 600 руб., то лицо А понесет потери в размере 200 руб., поскольку будет вынуждено купить на спотовом рынке ценные бумаги за 600 руб. и продать их по контракту за 400 руб. Выигрыши (потери) продавца форвардного контракта к моменту его истечения показаны на рис. 3.

Форвардный контракт – это контракт, заключаемый вне биржи. Поскольку, как правило , данная сделка предполагает действительную поставку или покупку соответствующего актива, то контрагенты согласовывают удобные для них условия. Поэтому форвардный контракт не является контрактом стандартным, это контракт индивидуальный. В связи с этим вторичный рынок для него или очень узок или вообще отсутствует, поскольку трудно найти какое-либо третье лицо, интересам которого в точности бы соответствовали условия форвардного контракта, изначально заключенного исходя из потребностей первых двух лиц. Исключение составляет форвардный валютный рынок. Валютные форвардные контракты, как правило, имеют стандартные сроки обращения: 1, 2, 3, 6, 9 и 12 месяцев.

Таким образом, ликвидировать свою позицию по контракту одна из сторон, как правило, сможет лишь только с согласия своего контрагента. Данный момент можно расценивать как отрицательный в характеристике форвардного контракта.

Форвардная цена ( F ) и цена поставки ( К ).

Цена поставки ( К ) – это цена, согласованная при заключении контракта, по которой сделка будет исполнена.

Цена поставки остается неизменной в течение всего времени действия контракта.

Форвардная цена ( F ) – это цена базисного актива для определенного времени в будущем.

Например, трехмесячная форвардная цена, шестимесячная форвардная цена и т.п.

Форвардная цена – это более общее понятие по сравнению с понятием ценой поставки. Оно характеризует конъюнктуру данного актива относительно определенного момента времени в будущем.

Когда участники контракта согласовывают цену поставки, они учитывают конъюнктуру рынка относительно этого момента и записывают данную цену как цену поставки по контракту. Поскольку в этой цене учтены все условия конъюнктуры, то в этот момент она является и форвардной ценой актива для определенного момента времени в будущем.

Однако в следующие моменты времени конъюнктура рынка будет изменяться, поэтому в новых контрактах на данный актив, которые истекают одновременно с нашим первым контрактом, будет возникать и новая цена поставки, и, соответственно, новая форвардная цена базисного актива.

Поэтому можно сделать следующий вывод.

Для каждого данного момента времени форвардная цена базисного актива – это цена поставки форвардного контракта, который был заключен в данный момент.

Таким образом, на рынке в каждый момент времени для определенной даты в будущем существует форвардная цена базисного актива и она равна цене поставки форвардных контрактов, заключаемых в этот момент.

Форвардная цена актива строится на безарбитражном подходе. Это значит, что форвардная цена должна быть такой, чтобы невозможно было заработать арбитражную прибыль. Рассмотрим арбитражный подход применительно к разным активам. Допустим, что ставки по кредитам и депозитам равны, и инвестор имеет возможность занимать базовый актив на время без уплаты процентов.

Рассмотрим вопрос определения форвардной цены актива, по которому не выплачиваются доходы, на примере акции. На акцию в течение действия контракта дивиденды не выплачиваются.

Инвестор хотел бы владеть через 6 месяцев акцией компании А. Он может получить ее двумя способами:

-

1) купить акции сегодня на рынке спот и держать их полгода,

-

2) купить шестимесячный форвардный контракт, по которому через полгода инвестору будет поставлена акция.

Форвардная цена при дискретно начисляемом проценте . На основе приведенных рассуждений можно записать общий алгоритм определения форвардной цены. Она равна цене спот базисного актива ( S ) плюс безрисковый процент ( r ) на цену спот за период действия контракта ( T ). Подставим формулу определения форвардной цены в общем виде12:

Т

F = S (1 + r ----) база

Где: F – форвардная цена акции;

S – спотовая цена акции;

-

r – ставка без риска;

-

T – период времени до истечения форвардного контракта;

база – финансовый год (в днях или месяцах).

Формулу (1) можно использовать для определения форвардной цены бескупонной облигации.

Форвардную цену бескупонной облигации можно также определить дисконтированием номинала под форвардную процентную ставку, а именно:

.

F =---------

-

1 + Гф (Т / база )

Где: r ф – форвардная ставка для периода Т .

Цена форвардного контракта (f).

Форвардный контракт можно перекупить на вторичном рынке : контракт приобретается третьим лицом через некоторое время после того, как он был заключен в прошлом.Когда заключается форвардный контракт, его цена равна нулю ( f ), так как форвардная цена равна цене поставки ( F = K ). Однако по прошествии времени контракт получит некоторую цену.

То есть:

Если F 0 = K , то f = 0 ;

Если F 1 >K , то f> 0 ;

Если

F

1

Предположим, первоначально контракт был заключен в период времени 0. Прошло время. К моменту времени 1, возможно, изменилась и процентная ставка. Поэтому на рынке возникла новая форвардная цена ( F ). Однако наш форвардный контракт дает инвестору возможность получить базисный актив по цене поставки ( K ), которая отличается от цены поставки контрактов, заключаемых в данный момент времени.

Цена форвардного контракта равна разности между ценой акции в момент продажи форвардного контракта и приведенной стоимостью цены поставки к моменту его перепродажи. Запишем сказанное в виде формулы. Цена форвардного контракта f равна:

f = S--K---

1 + r (Т / база )

Для непрерывно начисляемого процента цена форвардного контракта f равна:

f = S - Ke-rT(4)

(1 + r—):

Умножим обе части формулы (4) на

TT f (1 + r —) = S (1 + r —) - K, база база

Где: Т – время, остающееся до истечения контракта.

T

S (1 + r— )

В формуле (5) величина база является новой форвардной ценой для момента перепродажи контракта. Поэтому:

T f (1 + r----) = F - K база или, цена форвардного контракта f равна:

F-K

-

f =------------- .

-

1 + r (T / база)

Для непрерывно начисляемого процента эквивалентом формулы (6) является формула:

f = ( F - K ) e - rT .

Таким образом, формулы (6) и (7) показывают, что цену форвардного контракта можно найти дисконтированием разности между новой форвардной ценой, т.е. форвардной ценой в момент продажи контракта, и ценой поставки контракта.

Мы рассмотрели цену контракта для участника, занимающего длинную позицию. Чтобы получить стоимость контракта для участника с короткой позицией, необходимо формулы (3), (4) и (6), (7) умножить на минус один. В частности для случая непрерывно начисляемого процента получим:

-

- f = Ke - rT - S и

-

- f = ( K - F ) e - rT ,

Где: (– f ) – цена контракта для лица с короткой позицией.

Поскольку цена спот акции в последующем может, как вырасти, так и упасть, то цена форвардного контракта ( f ) может иметь как положительную, так и отрицательную величину. Причем, если для участника с длинной позицией цена положительная, то для участника с короткой позицией она отрицательная, и наоборот.

Отрицательная цена для участника контракта означает: для того, чтобы освободиться от обязательств по форварду, ему необходимо уплатить данную сумму новому лицу, которое займет его позицию в контракте.

Рассмотрим вопрос определения форвардной цены актива, по которому выплачиваются доходы, на примере акции. На акцию в течение периода действия контракта выплачивается дивиденд. Предполагается, что участникам рынка известна величина дивиденда.

Приобретая контракт, инвестор не получает дивиденд, а также тот процент, который можно начислить на дивиденд до момента окончания срока действия контракта. Эти условия необходимо учесть при определении форвардной цены.

Рассмотрим сначала простой случай: дивиденд выплачивается перед самым моментом истечения контракта. Тогда инвестор не получает только дивиденд. Форвардная цена равна:

T

F = S (1 + r----) - div, база (8)

Где: Т – период действия контракта;

div – дивиденд.

Следующий случай предполагает, что дивиденд выплачивается в некоторый момент времени ( t 1 ) в период действия контракта (рис. 4).

Рис. 4. Срок действия контракта – t 2 ; день выплатыt 1 дивиденда – t 1

Тогда покупатель контракта не получит не только дивиденд, но и проценты от его инвестирования до момента истечения срока действия контракта ( t 2), т.е в период времени t 2 – t 1. В этом случае формула (8)

принимает вид:

t„ t- — t.

F = S (1 + r2----- ) — div (1 + r -----),

2 2,1

база база

Где: r 2 – ставка без риска для периода времени t 2 ;

r 2,1 – форвардная ставка без риска для периода t 2 – t 1 ;

-

t 2 – период действия контракта.

В формуле (9) вместо абсолютной величины дивиденда можно воспользоваться значением его приведенной стоимости к моменту

заключения форвардного контракта. Она равна:

D =

div

1 + r

t i база

Где: D – приведенная стоимость дивиденда;

-

r 1 – ставка без риска для периода времени t1.

Тогда можно сказать, что покупатель контракта не получает доход от инвестирования приведенной стоимости дивиденда на весь период действия контракта, и формула (2.9) примет вид:

F = (S — D)(1 + r -t^), база (11)

Где: r 2 – ставка без риска для периода времени t 2;

-

t 2 – период действия контракта.

Формула (11) получается из формулы (9), подстановкой в нее значения дивиденда из формулы (10).

Если фактическая форвардная цена в примере не равна полученному теоретическому значению, то арбитражеры заработают прибыль без риска и восстановят единство цен.