Практика применения показателей WACC и EVA в оценках структуры капитала и рыночной эффективности производственных корпораций

Автор: Горский М.А., Епифанов И.И.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 10-1, 2019 года.

Бесплатный доступ

В статье рассматривается проблематика актуальности и обоснованности оценок структуры капитала и эффективности рыночной деятельности крупных производственных корпораций с использованием соответственно показателей WACC и EVA- средневзвешенной стоимости капитала и экономической добавленной стоимости, сформированной в ее операционном сегменте. Экономическое содержание и функциональная роль этих показателей различна, однако, по мысли авторов, их тесная связь обеспечивается общим вкладом в укрепление финансовой основы корпорации и повышение ее финансовой устойчивости в условиях неопределенности товарных и финансовых рынков. С целью подтверждения этого факта проведены расчеты динамики этих показателей для крупных нефтегазовых компаний, функционирующих в условиях развитых и развивающихся рыночных экономик: ПАО «Газпром» (Россия), Reliance Industries (Индия), Total (Франция) и Exxon Mobile (США).

Модель wacc, модель eva, эффективность корпорации, структура капитала, средневзвешенная стоимость капитала, экономическая добавленная стоимость, конкурентоспособность по затратам, нефтегазовая отрасль, крупнейшие нефтегазовые корпорации

Короткий адрес: https://sciup.org/142222607

IDR: 142222607 | УДК: 330.143:303.725.34 | DOI: 10.17513/vaael.741

Practice of application of WACC and EVA indicators in evaluation of capital structure and market efficiency of production corporations

The article examines the issues of relevance and validity of assessments of capital structure and market performance of large industrial corporations using WACC and EVA indicators, respectively, the weighted average cost of capital and economic value added formed in its operating segment. The economic content and functional role of these indicators is different, however, according to the authors, their close relationship is provided by a common contribution to strengthening the financial basis of the corporation and increasing its financial stability in the face of uncertainty in the commodity and financial markets. In order to confirm this fact, we calculated the dynamics of these indicators for large oil and gas companies operating in developed and developing market economies: PJSC Gazprom (Russia), Reliance Industries (India), Total (France) and Exxon Mobile (USA).

Текст научной статьи Практика применения показателей WACC и EVA в оценках структуры капитала и рыночной эффективности производственных корпораций

The article examines the issues of relevance and validity of assessments of capital structure and market performance of large industrial corporations using WACC and EVA indicators, respectively, the weighted average cost of capital and economic value added formed in its operating segment. The economic content and functional role of these indicators is different, however, according to the authors, their close relationship is provided by a common contribution to strengthening the financial basis of the corporation and increasing its financial stability in the face of uncertainty in the commodity and financial markets. In order to confirm this fact, we calculated the dynamics of these indicators for large oil and gas companies operating in developed and developing market economies: PJSC Gazprom (Russia), Reliance Industries (India), Total (France) and Exxon Mobile (USA).

В этой работе авторы при интерпретации экономического содержания и функционального наполнения понятий «средневзвешенная стоимость капитала» компании и «экономическая добавленная стоимость», полученная в операционном ее сегменте, опираются на позицию авторитетных ученых и исследователей-прак- тиков, представленные соответственно в работах [1, 2, 3, 4, 5, 6, 7] и [8, 9, 10]. Также в расчетах денежных потоков и приращенной стоимости компаний нефтегазового сектора используется метод агрегированной оценки средневзвешенной стоимости капитала, представленный в работе М. Горского, А. Кухаренко и М. Стерн [11].

Применение формулы агрегированной оценки WACC для крупной публичной корпорации обосновано в случае использования хозяйствующим субъектом метода дисконтированных денежных потоков (доходного подхода) в оценках стоимости компании (производственного сегмента) в условиях изменчивой структуры ее капитала. По мысли цитируемых выше авторов, показатель WACC является важнейшим с позиции оценки затрат на обслуживание капитала производственной сферы предприятия и уровня его конкурентоспособности по затратам [1].

Приведем несколько модифицированный вариант формулы расчета WACC, адаптированный к российской практике анализа структуры капитала и оценки затрат на обслуживание рабочего капитала (терминология заимствована из работы К. Анциборко и М. Халикова [2]) производственной корпорации:

WACC = ^rf^ERP*c^

E

x

где rf – норма безрисковой процентной ставки; ERP – (англ. equity risk premium) – уровень премии за риск; β – показатель бета-коэффициента (бета-фактора) компании; сr – показатель премии за страновой риск; Ir / D – норма оценки затрат на заемный капитал; Ir – объем процентов, выплачиваемых по краткосрочным и долгосрочным обязательствам компании; D – показатель стоимо сти совокупных обязательств компании на конец отчетного периода (с учетом затрат на лизинговые операции); D / V – показатель доли заёмного капитала в структуре рабочего капитала; E / V – показатель доли собственного капитала в структуре рабочего капитала; E – рыночная стоимость собственного капитала компании на конец периода; V – стоимость совокупного капитала ( D + E ) на конец отчетного периода; τ – ставка налога на прибыль.

Эффект финансового рычага компании – показатель влияния заемного финансирования ее рыночной деятельности на рентабельность собственного и полного капитала производственной сферы (идея оценки финансового рычага на основе показателей рентабельно сти капитала компании заимствована из работы Р. Брейли, С. Майерса [5]):

DFL = ROE – ROA , (2) где ROE – показатель рентабельности собственного капитала; ROA – показатель рентабельности активов производственной сферы:

ROA = Чистая прибыль / Сумма активов; (3)

ROE = Чистая прибыль / Собственный капитал. (4)

Важным показателем эффективности и в некотором смысле альтернативным показателем затрат на обслуживание капитала производственной сферы предприятия является показатель EVA (Economic Value Added), характеризующий уровень экономической добавленной стоимости, генерируемой в этой сфере [8, 9, 10]. Показатель отражает величину экономической прибыли предприятия после осуществления всех налоговых отчислений и платы за капитал, инвестированный в затраты производственной сферы:

EVAt = NOPLATt – CEt ∙ r * , (5) где NOPLATt – нормализованная операционная прибыль t -периода; CEt –при-влекаемый в затраты операционной деятельности периода t капитал; r * – значение WACC для периода t .

Проведем сравнительный анализ значений показателей WACC и EVA для крупных нефтегазовых компаний: ПАО «Газпром», Reliance Industries (Индия), Total (Франция), Chevron (США), являющиеся прямыми конкурентами на нефтегазовом рынке [12, 13, 14, 15, 16] и отмеченные высокими темпами рыночной капитализации в интервале 2013–2018 гг. В расчетах средневзвешенной стоимости капитала WACC были учтены параметры, отражающие уровень риска ведения бизнеса в стране присутствия компании.

ПАО «Газпром» (Россия): крупнейшая транснациональная компания России. Спектр направлений деятельности достаточно широк и включает полный цикл добычи и реализации газа, газового конденсата и нефти. Также компания занимается производством и сбытом тепло- и электроэнергии.

Согласно данных статистики, ПАО «Газпром» обладает 11 % мировых и 66 % российских запасов газа.

Уровень рыночной капитализации компании – 57,1 млрд долл. На конец 2018 г. общая стоимость активов составила 20 810 440 млн рублей.

На российском фондовом рынке акции ПАО «Газпрома» являются наиболее ликвидными инструментами. Наибольший удельный вес акции компании занимают в индексах РТС и ММВБ. На фондовых биржах ПАО «Санкт-Петербургская биржа» и ЗАО «ФБ ММВБ» акции компании входят в первый (высший) уровень листинга. Компания имеет более 470 счетов, на которых учитывается 23 673 512 900 акций [17, 18].

Государственное участие в капитале компании составляет более 50 %. По состоянию на 30 августа 2019 г. стоимость одной акции компании на ММВБ составила 232,15 руб., дивидендная доходность – 10,86 % [18].

Проведем расчет основных показателей стоимо сти капитала и эффективности ПАО «Газпром» за 2014–2018 гг. (табл. 1, 2).

Расчет показателя денежного потока EBIT проведем по формуле [5]:

EBIT = Чистая прибыль – (Финансовый расход) – (Налог на прибыль). (6)

Reliance Industries (Индия)

Reliance Industries Ltd – крупнейший нефтегазовый холдинг Индии. Штаб-квартира компании расположена в Нави Мумбаи, городе-спутнике Мумбаи. Основное направление деятельности – добыча нефти и газа, а также нефтепереработка. Дочерней компании Reliance Petroleum принадлежит крупный нефтеперерабатывающий комплекс в Джамнагаре, штат Гуджарат. Кроме того, Reliance Industries владеет крупными нефтехимическими мощностями. Дополнительно, компания занимается розничной торговлей на рынке Индии и владеет крупной розничной сетью (торговля продуктами, электроникой и др.). Рыночная капитализация: $50,6 млрд [15, 16].

Таблица 1

Показатели активов, пассивов и стоимости капитала ПАО «Газпром» за 2014–2018 гг.

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Чистая прибыль |

157 192 |

805 199 |

997 104 |

766 879 |

1 528 996 |

|

Сумма активов |

15 177 470 |

17 052 040 |

16 918 938 |

18 238 770 |

20 810 440 |

|

Собственный капитал |

10 120 021 |

10 914 622 |

11 441 839 |

12 015 481 |

13 776 153 |

|

Заемный капитал |

5 360 912 |

6 462 454 |

5 824 407 |

6 609 684 |

7 510 431 |

|

Операционная прибыль |

1 310 424 |

1 228 301 |

725 580 |

870 623 |

1 930 030 |

|

EBIT |

260 772 |

818 681 |

1 202 266 |

891 066 |

1 620 079 |

|

WACC |

1,6864 |

6,0230 |

7,2874 |

5,4017 |

8,7784 |

|

DFL |

0,52 |

2,66 |

2,82 |

2,18 |

3,75 |

Примечание: составлено на основании информации, представленной на официальных сайтах [12, 16].

Таблица 2

Показатель EVA ПАО «Газпром» за 2014–2018 гг.

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

|

NOPLATt |

260 772,00 |

918 681,00 |

1 202 266 |

891 066 |

1 620 079 |

|

CEt |

13 321 523 |

14 927 339 |

14 997 130 |

15 649 254 |

18 336 745 |

|

r |

1,6864 |

6,0230 |

7,2874 |

5,4017 |

8,7784 |

|

EVA |

36113,42 |

19 604,04 |

109 369,66 |

45 745,38 |

10 409,79 |

Примечание: составлено на основании информации, представленной на официальных сайтах [12, 16].

Таблица 3

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Чистая прибыль |

225 480 |

236 400 |

277 150 |

298 330 |

360 800 |

|

Сумма активов |

4 288 430 |

5 044 860 |

6 062 140 |

7 068 020 |

8 163 480 |

|

Собственный капитал |

1 996 460 |

2 215 370 |

2 469 050 |

2 666 260 |

2 970 450 |

|

Заемный капитал |

231 256,40 |

237 395,10 |

379 627,70 |

407 662,60 |

431 293,60 |

|

EBIT |

312 700 |

336 000 |

384 920 |

432 990 |

566 130 |

|

WACC |

10,2787 |

9,8128 |

9,9332 |

10,1650 |

11,1552 |

|

Финансовый рычаг |

6,04 |

5,98 |

6,65 |

6,97 |

7,73 |

Примечание: составлено на основании информации, представленной на официальных сайтах [15, 16].

Показатели активов, пассивов и стоимости капитала Reliance Industries Ltd за 2014–2018 гг.

Таблица 4

Показатель EVA операционного сегмента корпорации Reliance Industries Ltd за 2014–2018 гг.

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

|

NOPLATt |

312 700,00 |

336 000,00 |

384 920,00 |

432 990,00 |

566 130,00 |

|

CE t |

2 227 716 |

2 452 765 |

2 848 677 |

3 073 922 |

3 401 743 |

|

r |

10,2787 |

9,8128 |

9,9332 |

10,1650 |

11,1552 |

|

EVA |

83 719,20 |

95 316,00 |

101 956,40 |

120 524,80 |

186 659,60 |

Примечание: составлено на основании информации, представленной на официальных сайтах [15, 16].

По итогам 2018 г. объем продаж составил $41,79 млрд. На сегодняшний день на фондовом рынке Индии в обращении находится 6 339 123 229 акций компании. Доходно сть на одну акцию по состоянию на 31 августа 2019 г. составляет 6,093 В.

Расчет показателей стоимости капитала и эффективности деятельности компании представлен в табл. 3 и 4.

Total (Франция)

Рыночная капитализация: $111,1 млрд. Создание прогрессивных стандартов нефтегазовой отрасли стало одним из перспективных направлений деятельно сти французской компании Total. Сегодня компания активно развивается в следующих направлениях: Upstream (добыча газа; добыча угля; использование альтернативных источников энергии); Downstream (пере- работка и реализация сырой нефти; производство и реализация продуктов нефтепереработки нефтехимии); Chemicals (производство нефтехимической продукции и удобрений).

География деятельности компании охватывает более 130 стран мира, более чем в 50 странах компания осуществляет операции по разведке и добыче нефти и газа. Кроме того, компания осуществляет нефтепереработку и владеет сетью АЗС, а также несколькими предприятиями химической индустрии.

По состоянию на 31.12.2018 г. собственный капитал компании составил $118,11 млрд, оборот компании за 2018 г. – $209,36 млрд, чистая прибыль – $11,55 млрд. Листинг компании включает биржи: Euronext, NYSE, ISE [13].

Расчет показателей стоимости капитала и эффективности деятельно сти компании представлен в табл. 5 и 6.

Таблица 5

Показатели активов, пассивов и стоимости капитала Total за 2014–2018 гг.

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Чистая прибыль |

4 250 |

4 786 |

6 206 |

8 299 |

11 550 |

|

Сумма активов |

229 798 |

224 484 |

230 978 |

242 631 |

256 762 |

|

Собственный капитал |

93 531 |

95 409 |

101 574 |

114 037 |

118 114 |

|

Заемный капитал |

82 594,00 |

78 100,00 |

74 889,00 |

71 889,00 |

76 414,00 |

|

Операционная прибыль |

8 718 |

2 264 |

5 468 |

7 934 |

15 652 |

|

EBIT |

7691,23 |

3677,45 |

4485,64 |

8256,68 |

12626,41 |

|

WACC |

2,5371 |

2,9147 |

3,7286 |

4,7274 |

6,1961 |

|

Финансовый рычаг |

2,69 |

2,88 |

3,42 |

3,86 |

5,28 |

Примечание: составлено на основании информации, представленной на официальных сайтах [13, 16].

Таблица 6

Показатель EVA операционного сегмента корпорации Total за 2014–2018 гг.

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

|

NOPLATt |

7 691,23 |

3 677,45 |

4 485,64 |

8 256,68 |

12 626,41 |

|

CE t |

176 125,00 |

173 509,00 |

176 463,00 |

185 926,00 |

194 528,00 |

|

r |

2,5371 |

2,9147 |

3,7286 |

4,7274 |

6,1961 |

|

EVA |

3 222,83 |

–1 379,75 |

–2 093,96 |

–532,72 |

573,21 |

Примечание: составлено на основании информации, представленной на официальных сайтах [13, 16].

Exxon Mobile (США)

Рыночная капитализация – $363,3 млрд. Одна из крупнейших частных нефтяных компаний в мире. Компания осуществляет деятельность по добыче нефти в различных регионах мира, включая страны Северной Америки, Ближнего Востока и др. Exxon Mobil владеет частично или полностью 45 НПЗ в 25 странах, а также сетью АЗС [14]. Также компания активно участвует в решении задачи обеспечения энергетическими ресурсами глобальной экономики в условиях климатиче ских рисков планетарного масштаба.

По состоянию на конец 2018 г. чистая прибыль компании составила $ 20,84 млрд, оборот – $279,332 млрд, собственный капитал – $ 198 528 млрд, общие активы – $ 346 196 млн, чистые активы – $ 191 794 млн рентабель- ность полного капитала 13,8 % [14]. Акции компании находятся в обращении на Нью-йоркской фондовой бирже. По со стоянию на 31.12.2018 г. чистая прибыль на 1 акцию составляла 4,88 $, дивиденды – 3,23 $, дивидендная доходность – 4,74 %, темп роста дивидендов на акцию составил 5,56 %, темп роста прибыли на акцию – 5,4 % [17].

Расчет показателей стоимости капитала и эффективности деятельно сти компании Exxon Mobile представлен в табл. 7 и 8.

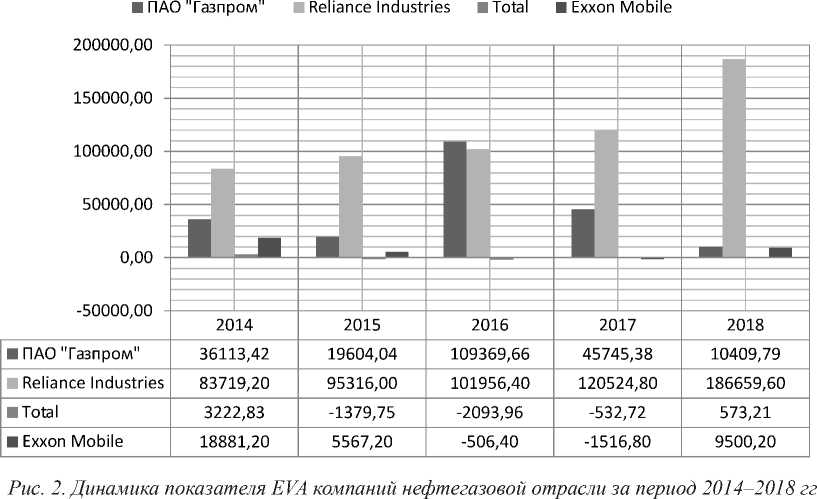

Сравним полученные данные по значениям показателей WACC и EVA с целью визуализации динамики этих показателей и оценки их влияния на финансовую устойчиво сть и конкурентоспособность компаний – мировых лидеров нефтегазовой отрасли (рис. 1, 2).

Таблица 7

Показатели активов, пассивов и стоимости капитала корпорации Exxon Mobile за 2014–2018 гг.

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Чистая прибыль |

32 520 |

16 150 |

7 840 |

19 710 |

20 840 |

|

Сумма активов |

349 493 |

336 758 |

330314 |

348 691 |

346196 |

|

Собственный капитал |

181 064 |

176 810 |

173 830 |

194 500 |

198 528 |

|

Заемный капитал |

168 429 |

159 948 |

156 484 |

154 191 |

147 668 |

|

EBIT |

51 630 |

21 966 |

7 969 |

18 674 |

30 953 |

|

WACC |

11,2336 |

5,6786 |

2,8364 |

6,7815 |

7,2527 |

|

Финансовый рычаг |

8,65 |

4,34 |

2,14 |

4,48 |

4,48 |

Примечание: составлено на основании информации, представленной на официальных сайтах [14, 16].

Показатель EVA корпорации Exxon Mobile за 2014–2018 гг.

Таблица 8

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

|

NOPLATt |

51 630,00 |

21 966,00 |

7 696,00 |

18 674,00 |

30 953,00 |

|

CEt |

291 525,00 |

288 781,00 |

289 181,00 |

297 732,00 |

295 792,00 |

|

r |

11,2336 |

5,6786 |

2,8364 |

6,7815 |

7,2527 |

|

EVA |

18 881,20 |

5 567,20 |

– 506,40 |

– 1 516,80 |

9 500,20 |

Примечание: составлено на основании информации, представленной на официальных сайтах [14, 16].

■ ПАО "Газпром" Reliance Industries I Total ■ Exxon Mobile

|

12 10 8 6 4 2 0 |

— |

— |

||||||||||||||||||||||||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

||||||||||||||||||||||||

|

■ ПАО "Газпром |

1,6864 |

6,023 |

7,2874 |

5,4017 |

8,7784 |

|||||||||||||||||||||||

|

Reliance Industries |

10,2787 |

9,8128 |

9,9332 |

10,165 |

11,1552 |

|||||||||||||||||||||||

|

■ Total |

2,5371 |

2,9147 |

3,7286 |

4,7274 |

6,1961 |

|||||||||||||||||||||||

|

■ Exxon Mobile |

11,2336 |

5,6786 |

2,8364 |

6,7815 |

7,2527 |

|||||||||||||||||||||||

Рис. 1. Динамика показателя WACC компаний нефтегазовой отрасли за период 2014–2018 гг., %

Как следует из приведенных таблиц и рисунков, динамика показателей WACC и EVA стоимости капитала и эффективно сти операционной деятельности исследуемых нефтегазовых компаний за период 2014–2018 гг. показывает в целом устойчивый рост, характеризуя не только корректность выбранной менеджментом рыночной стратегии, но и проблемы в сфере управления структурой капитала. Все исследуемые компании, генерируя положительные денеж- ные потоки, недостаточное внимание уделяли оптимизации источников финансирования, что и отмечено невысокими значениями показателя EVA. Также на его динамику значительное влияние оказали макроэкономиче ские факторы нестабильности нефтяного и финансового рынков, характерной для этого временного интервала. Этот тезис подтверждают отрицательные значения показателя EVA концернов Total и Exxon Mobile в период 2015–2017 гг.

Все исследуемые компании, включая и российский ПАО «Газпром», отличились невысокой средневзвешенной стоимостью капитала (лидер- корпорация Total). По нашему мнению, этот феномен-отпечаток принадлежности к нефтегазовой отрасли, отличающейся повышенным вниманием инвесторов на всех звеньях добычи, транспортировки и переработки первичных углеводородов. Доходно сть отрасли выше доходности фондового рынка обеспечивает приток относительно дешевого капитала в предприятия отрасли, инициируя снижение показателя WACC.

Согласно результатов расчета показателей эффективности операционной (производственной) деятельности, величины и стоимости капитала исследованных компаний нефтегазовой отрасли составим соответствующие рейтинги.

-

1. По уровню рыночной капитализации: Exxon Mobile – 363 млрд долл.; Total – 111,1 млрд долл.; ПАО «Газпром» – 57,1 млрд долл.; Reliance Industries – 50,6 млрд долл., что в полной мере характеризует рыночную позицию оцениваемых компаний, их инвестиционную привлекательность и риски основной деятельности.

-

2. По критерию средневзвешенной доходности инвестированного в активы производственной сферы капитала: низкий уровень затрат на капитал – у концерна Total и ПАО «Газпром», высокий – у индийской компании Reliance Industries. По нашему мнению, низкое значение показателя WACC у российской нефтегазовой компании в целом до статочно точно характеризует адекватность структуры ее капитала рыночным условиям хозяйствования, отличающимся невысокими рисками, наличием устойчивого портфеля заказов и др. факторами, в том числе, возможностью привлечения дешевого финансирования из крупных банков с государственным участием.

-

3. По уровню доходности капитала: Reliance Industries – 11,31 %, Exxon Mobile – 10,45 %, ПАО «Газпром» – 7,03 %, Total – 6,55 %(за исследуемый период) Относительно низкая доходность ПАО «Газпром» и Total объясняется тем, что объем финансирования из собственного капитала обеспечивает требуемый собственниками пороговый уровень риска структуры капитала «с запасом», не обеспечивая при этом конкурентный уровень по рентабельности собственного капитала. В тоже время, достаточно высокое значение этого показателя у Reliance Industries свидетельствует о адекватной отдаче на осуществленные инвестиции в производственную сферу корпорации (11,31 % чистой прибыли на ел. инвестированного капитала).

Рейтинг компаний по уровню рыночной капитализации наглядно демонстрирует преобладающее влияние факторов лояльности инвесторов к «известным» брендам и устойчивого финансово-экономического со стояния компаний Total и Exxon Mobile на инвестиционные приоритеты агентов-рискофобов фондовых рынков, предпочитающих вкладываться в активы с высокой ликвидностью.

В тоже время, достаточно высокие показатели WACC у Reliance Industries свидетельствует о том, что эта компания использует «дорогое» заемное финансирование и пренебрегает диверсификацией источников собственного и заемного капитала, что существенно повышает уровень затрат на обслуживание капитала производственной сферы и негативно сказывается на конкурентоспособности по затратам.

В тоже время, несколько завышенный показатель WACC у Reliance Industries свидетельствует о том, что эта компания с целью снижения риска структуры капитала значительно увеличивает долю собственного финансирования текущей операционной деятельности (оставаясь, однако, в приемлемом для показателя WACC диапазоне).

В заключение отметим, что показатели WACC и EVA адекватно характеризуют финансово-экономическое состояние компании соответственно в сферах управления структурой капитала и затратами. Динамика показателей влияет на оценку бизнеса с позиции стратегического инвестора и выбор направлений повышения финансовой устойчивости и конкурентоспособности компании на отраслевых и финансовых рынках. Для акционеров, инвесторов и топ-менеджеров крупных корпораций (в том числе, транснациональных) мониторинг и управление стоимостью и рыночной эффективностью компании с использованием показателей WACC и EVA крайне актуальны как на кратко-, так и на долгосрочном временных интервалах.

Список литературы Практика применения показателей WACC и EVA в оценках структуры капитала и рыночной эффективности производственных корпораций

- Аббясова Д.Р., Халиков М.А. Факторы стоимости и управление стоимостью инновационно-ориентированной компании // Современные проблемы науки и образования. 2015. №?2 (2). С. 405.

- Анциборко К.В., Халиков М.А. Оптимальная структура производственного капитала компании // Вестник Российского экономического университета им. Г.В. Плеханова. 2007. №?5. С. 71-83.

- Безухов Д.А., Максимов Д.А., Халиков М.А. Оптимизация структуры оборотного капитала производственной сферы промышленной корпорации. М.: ФГБОУ ВО «РЭУ им. Г.В. Плеханова», 2017. 171 с.

- Безухов Д.А., Халиков М.А. Математические модели и практические расчеты оптимальной структуры производственного капитала предприятия с неоклассической функцией // Фундаментальные исследования. 2014. №?11 (1). С. 114-123.

- Брейли Р., Майерс С. Принципы корпоративных финансов: пер. с англ. М.: ЗАО «Олимп-Бизнес», 1997. 1120 с.

- Теплова Т.В., Селиванова Н.В. Эмпирическое исследование применимости модели DCAPM на развивающихся рынках // Корпоративные финансы. 2007. №?3 (3). С. 5-25.

- Солодов А.К. Сфера применения показателя WACC как инструмента финансовых расчетов // Корпоративный менеджмент [Электронный ресурс] URL: https://www.cfin.ru/finanalysis/math/scope_wacc.shtml (дата обращения 14.09.2019).

- Максимов Д.А., Халиков М.А. Концепция и теоретические основы управления производственной сферой предприятия в условиях неопределенности и риска // Международный журнал прикладных и фундаментальных исследований. 2015. №?10 (4). С. 711-719.

- Халиков М.А., Хечумова Э.А., Щепилов М.В. Модели и методы выбора и оценки эффективности рыночной и внутрифирменной стратегий предприятия / под общ. ред. проф. М.А. Халикова. М.: Коммерческие технологии, 2015. 595 с.

- Жданов И.Ю. Экономическая добавленная стоимость EVA. Формула // Финансовый анализ [Электронный ресурс]. URL: https://finzz.ru/ekonomicheskaya-dobavlennaya-stoimost-eva.html (дата обращения 15.09.2019).

- Горский М.А., Кухаренко А.Ю., Стерн А.А. Формула агрегированного расчета средневзвешенной стоимости капитала компаний // Путеводитель предпринимателя. 2018. Вып. XXXIX. С. 123.

- Официальный сайт группы нефтегазовой компании ПАО «Газпром» [Электронный ресурс]. URL: http://www.gazprom.ru/ (дата обращения 15.09.2019).

- Официальный сайт группы нефтегазовой компании Total [Электронный ресурс]. URL: http://www.total.com/ (дата обращения 15.09.2019).

- Официальный сайт группы нефтегазовой компании Exxon Mobile [Электронный ресурс]. URL: https://corporate.exxonmobil.com/ (дата обращения 15.09.2019).

- Официальный сайт группы нефтегазовой компании Reliance Industries [Электронный ресурс]. URL: https://www.ril.com/ (дата обращения 15.09.2019).

- Официальный сайт Национальной ассоциации нефтегазового сервиса [Электронный ресурс]. URL: http://www.nangs.org (дата обращения 15.09.2019).

- Официальный сайт Лондонской фондовой биржи [Электронный ресурс]. URL: http://www.londonstockexchange.com (дата обращения 16.03.18).

- Официальный сайт Московской Биржи [Электронный ресурс]. URL: https://www.moex.com/ (дата обращения 15.09.2019).

- Котировки и финансовые новости [Электронный ресурс]. URL: https://ru.investing.com/ (дата обращения 16.03.18).

- Котировки акций и финансовые новости [Электронный ресурс]. URL: https://www.finanz.ru/ (дата обращения 16.03.18).

- Котировки, финансовые показатели и финансовые новости [Электронный ресурс]. URL: https://ycharts.com/dashboard/ (дата обращения 21.03.18).