Практика применения таможенной проверки в регионе деятельности Читинской таможни

Автор: Машканцев И.К.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 2 (23), 2019 года.

Бесплатный доступ

В статье рассматриваются сущность и виды таможенной проверки как формы таможенного контроля. Произведен анализ показателей деятельности подразделений таможенного контроля после выпуска товаров Читинской таможни за 2015-2017 гг. по проведению таможенной проверки, как формы таможенного контроля. Определен проблемный вопрос в сфере осуществления проверочной деятельности после выпуска товаров.

Таможенный контроль после выпуска товаров, таможенная проверка, камеральная таможенная проверка, выездная таможенная проверка, таможенные платежи, таможенный кодекс евразийского экономического союза

Короткий адрес: https://sciup.org/140264218

IDR: 140264218 | УДК: 339.544

The practice of customs inspection in the region of the Chita

The article deals with the nature and types of customs inspection as a form of customs control. The analysis of indicators of activity of divisions of customs control after release of goods of the Chita customs for 2015-2017 on carrying out customs check as forms of customs control is made. The problem question in the sphere of implementation of verification activity after release of goods is defined.

Текст научной статьи Практика применения таможенной проверки в регионе деятельности Читинской таможни

В современных условиях в связи со вступлением России во Всемирную торговую организацию, созданием и функционированием Евразийского экономического союза, происходят глобальные изменения во многих сферах деятельности нашего государства, в том числе и в сфере таможенного дела.

Одной из главных целей таможенной политики является обеспечение наиболее эффективного использования инструментов таможенного контроля. В Стратегии развития таможенной службы Российской Федерации до 2020 года [3] одним из ключевых направлений совершенствования таможенной службы является развитие института таможенного контроля после выпуска товаров.

В настоящее время происходит смещение акцентов проведения таможенного контроля на этап после выпуска товаров [5]. При этом основной формой таможенного контроля на этом этапе является таможенная проверка.

Данная форма таможенного контроля была введена по своей правовой сущности таможенная проверка является аналогом ранее предусмотренной в Таможенном кодексе Российской Федерации формы таможенного контроля – таможенной ревизии, только существенно видоизмененной [6].

На сегодняшний день порядок проведения таможенной проверки регулируется ст.ст. 331-337 Таможенного кодекса Евразийского экономического союза [1], а также ст.ст. 228-237 Федерального закона от 3 августа 2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» [2].

Анализ нормативно-правовой базы показывает, что из семи форм таможенного контроля таможенная проверка получила наибольшую регламентацию.

Ст. 331 Таможенного кодекса Евразийского экономического союза

[1] раскрывает понятие таможенной проверки:

Таможенная проверка форма таможенного контроля, проводимая таможенным органом после выпуска товаров с применением иных установленных ТК ЕАЭС форм таможенного контроля и мер, обеспечивающих проведение таможенного контроля, в целях проверки соблюдения лицами международных договоров и актов в сфере таможенного регулирования и (или) законодательства государств-членов ЕАЭС о таможенном регулировании.

Схема 1. Понятие таможенной проверки.

Таможенная проверка заключается в сопоставлении документов и сведений, представленных в схеме 2.

Таможенная проверка

заявленных в таможенной декларации и (или) содержащихся в представленных таможенным органам документах, и (или) иных сведений, представленных таможенному органу или полученных им в соответствии с ТК с документами и (или) данными бухгалтерского учета и отчетности, со счетами и иной информацией, полученной в порядке, установленном ТК ЕАЭС или

законодательством государств-членов ЕАЭС.

ЕАЭС или законодательством государств-членов ЕАЭС

Схема 2. Сущность таможенной проверки.

Таможенная проверка проводится в форме выездной таможенной проверки или камеральной таможенной проверки. В таблице 1 представлена характеристика указанных форм.

|

Виды таможенных проверок |

Сроки проведения |

Порядок проведения |

|

|

Камеральная таможенная проверка |

Без ограничения периодичности их проведения |

Проводится путем изучения и анализа сведений, содержащихся в таможенных декларациях и коммерческих, транспортных и иных документах, представленных проверяемым лицом при совершении таможенных операций или по требованию таможенных органов, документов и сведений государственных органов государств-членов, а также других документов и сведений, имеющихся у таможенных органов и касающихся проверяемого лица |

|

|

Выездная таможенная проверка |

плановая |

В отношении одного и того же лица не чаще 1 раза в год. Исключение: в отношении уполномоченных экономических операторов– не чаще 1 раза в 3 года. |

Перед началом ее проведения, таможенный орган направляет уведомление заказным почтовым отправлением в адрес лица, в отношении которого будет проводиться данная проверка. После того, как адресат получил это уведомление, таможенный орган может начать эту проверку не ранее чем через 15 календарных дней. |

|

внеплановая |

Без ограничений периодичности проведения таких проверок |

Проводится без уведомления: 1.На основании данных, которые свидетельствуют о нарушении законодательства. 2.В ответ на обращение компетентного органа иностранного государства о |

|

|

проведении проверки лица, который совершил сделку с иностранным партнером и др. |

|||

|

встречная |

Без ограничений периодичности проведения таких проверок |

Поручение о проведении встречной проверки направляется в таможенный орган, в регионе деятельности которого зарегистрировано проверяемое лицо. Подготовительная работа проводится в течение 5 рабочих дней со дня поступления в таможенный орган поручения о проведении встречной проверки. |

Таблица 1. – Виды таможенных проверок и их характеристика.

Анализ результатов деятельности Читинской таможни по проведению таможенного контроля в форме таможенной проверки позволяет произвести оценку эффективности работы по проведению таможенных проверок и определить роль таможенных проверок в таможенном деле.

В Читинской таможне организация и проведение таможенного контроля после выпуска товаров, в том числе таможенной проверки, возложены на отдел таможенного контроля после выпуска товаров.

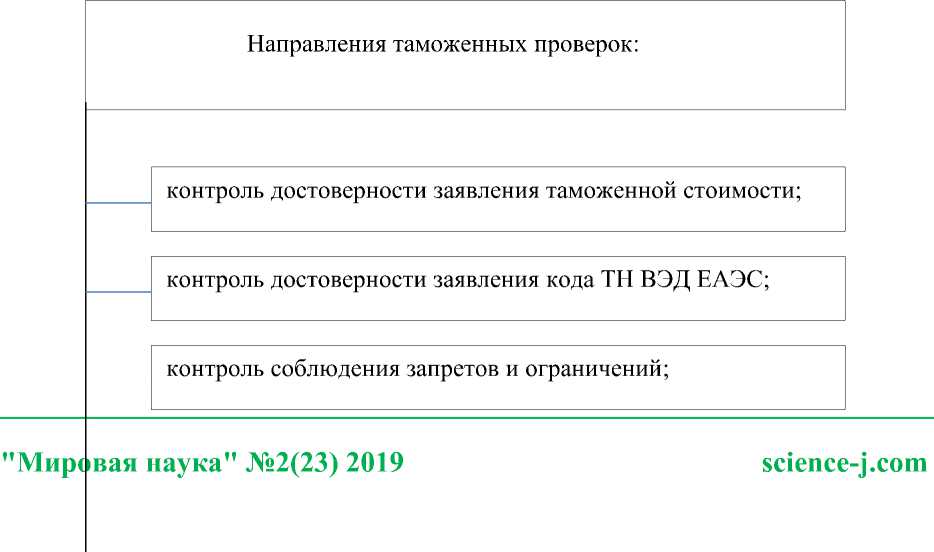

Основные направления таможенных проверок, проводимых отделом таможенного контроля после выпуска товаров Читинской таможни в 20152017 гг.:

контроль обоснованности предоставления тарифных преференций;

контроль предоставления льгот по уплате таможенных платежей.

Схема 3. Направление таможенных проверок.

Проведение таможенного контроля в форме таможенной проверки отделом таможенного контроля после выпуска товаров Читинской таможни за 2015-2017 гг. характеризуется показателями, представленными в таблице 2.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

|

Проведено проверок, всего из них |

44 |

40 |

47 |

|

камеральных |

40 |

37 |

41 |

|

выездных |

4 |

3 |

6 |

|

Проведено результативных проверок |

41 |

33 |

35 |

|

Количество проверяемых лиц |

52 |

42 |

55 |

|

Возбуждено дел об административных правонарушениях |

27 |

46 |

57 |

|

Возбуждено уголовных дел |

2 |

1 |

2 |

|

Штатная численность отдела таможенного контроля после выпуска товаров |

8 |

8 |

8 |

|

Доначислено таможенных платежей, пеней, штрафов (тыс. руб.) |

9629 |

47928 |

109072 |

|

Взыскано таможенных платежей, пеней, штрафов (тыс. руб.) |

7075 |

9446 |

41143 |

|

Доля взысканных таможенных платежей, штрафов от суммы доначисленных таможенных платежей, штрафов |

73,5 % |

19,7 % |

37,7 % |

|

Сумма доначисленных таможенных платежей, пеней, штрафов одним должностным лицом (тыс. руб.) |

1203,6 |

5990,9 |

13634,1 |

|

Сумма взысканных таможенных платежей, пеней, штрафов одним должностным лицом (тыс. руб.) |

884,4 |

1180,7 |

5142,9 |

|

Сумма доначисленных таможенных платежей, пеней, штрафов на одну таможенную проверку (тыс. руб.) |

218,8 |

1198, 2 |

2329,7 |

|

Сумма взысканных таможенных платежей, пеней, штрафов на одну таможенную проверку (тыс. руб.) |

160,8 |

236,1 |

875,4 |

Таблица 2. – Показатели деятельности отдела таможенного контроля после выпуска товаров Читинской таможни за 2015-2017 гг.

Анализ деятельности отдела таможенного контроля после выпуска товаров Читинской таможни за 2015-2017 гг. показал, что большая часть проведенных проверок является результативной (83 %). Однако анализ также позволяет отметить, что около 17 % проверок, проведенных должностными лицами Читинской таможни в 2015-2017 гг., являются нерезультативными. При этом основным фактором, влияющим на результативность проведения таможенных проверок, является разнообразие схем уклонения от уплаты таможенных платежей, которые используют проверяемые лица.

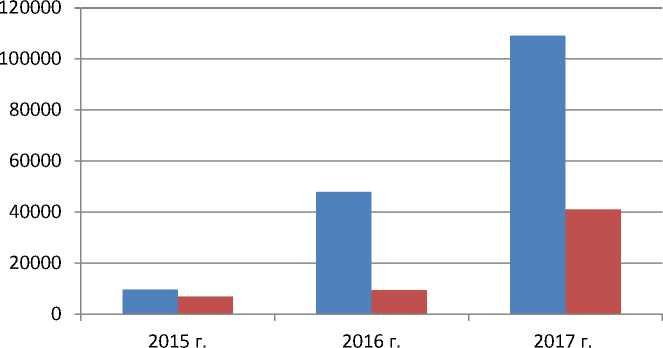

На основании приведенных данных по результатам проверок, проведенных должностными лицами Читинской таможни в 2015-2017 гг., суммы доначисленных и взысканных в федеральный бюджет таможенных платежей, пеней, штрафов значительно увеличились. В 2017 г. доначислено таможенных платежей, пеней, штрафов на сумму 109072 тыс. руб. (в 11,3 раза больше 2015 г., в 2,3 раза больше 2016 г.); взыскано таможенных платежей, пеней, штрафов 41143 тыс. руб. (в 5,8 раза больше показателя 2015 г., в 4,3 раза больше 2016 г.). В 2017 г. средняя сумма таможенных платежей, пеней, штрафов, доначисленных в расчете на одну таможенную проверку (2329,7 тыс. руб.), выросла практически в 11 раз по сравнению с 2015 г. (218,8 тыс. руб.) и в 2 раза по сравнению с 2016 г. (1198,2 тыс. руб.). Динамика сумм таможенных платежей, пеней, штрафов, доначисленных и взысканных в 2015-2017 гг., представлена на схеме:

■ Доначисленно

■ Взыскано

Схема 4. Динамика сумм таможенных платежей, пеней, штрафов, доначисленных и взысканных должностными лицами Читинской таможни в 2015-2017 гг., тыс. руб.

Важнейшим показателем, характеризующим эффективность проведения таможенных проверок, является количество возбужденных дел об административных правонарушениях и уголовных дел. За 2017 г. по результатам проведения таможенных проверок возбуждено 57 дел об административных правонарушениях (в 2,1 раза больше 2015 г., в 1,2 раза больше 2016 г.) и 2 уголовных дела (показатель равен 2015 г., в 2 раза больше 2016 г.)

Большим препятствием на пути к результативности таможенного контроля после выпуска товаров является отсутствие нормативноправовых актов, регламентирующих отдельные вопросы проведения выездных и камеральных таможенных проверок [4]. По мнению автора, для решения данной проблемы необходимо разработать ряд документов, регламентирующих порядок проведения таможенных проверок в частности, порядок взаимодействия отдела таможенного контроля после 8

выпуска товаров с правоохранительными подразделениями таможенных органов и подразделениями по противодействию коррупции при проведении таможенной проверки.

Таким образом, необходимо отметить, что проведение таможенного контроля в форме таможенной проверки, несомненно, способствует обеспечению полноты взимания таможенных пошлин, налогов и иных платежей, а также сводит к минимуму риски, связанные с нарушением таможенного законодательства [7].

Анализируя данные Читинской таможни за 2015-2017 гг., можно сделать вывод о том, что наблюдается положительная динамика проведения таможенного контроля после выпуска товаров, с каждым годом увеличиваются суммы доначисленных и взысканных таможенных платежей, пеней и штрафов, а также улучшаются результаты проверочной деятельности таможенных органов [8]. А также можно отметить, что таможенная проверка является на сегодняшний день одной из наиболее эффективных форм таможенного контроля.

Список литературы Практика применения таможенной проверки в регионе деятельности Читинской таможни

- Таможенный кодекс Евразийского экономического союза [от 1 января 2018 г.] // Официальный сайт Евразийского экономического союза http://www.eaeunion.org.

- О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации: федер. закон [от 03 августа 2018 г. № 289-ФЗ)] // Собр. законодательства Рос. Федерации. - 2018. - № 32. - Ст. 5082.

- Распоряжение Правительства Российской Федерации от 28 декабря 2012 г. № 2575-р «Стратегия развития таможенной службы Российской Федерации до 2020 года» // СПС «Консультант Плюс» http://www.consultant.ru.

- Базарова И.А. Таможенная проверка как основная форма таможенного контроля после выпуска товаров // Современные проблемы теории и практики таможенного дела глазами молодых исследователей. - 2014. - № 2. - С. 56-76.

- Белоусова Т.И., Беломестнов В.В. Актуальные проблемы и перспективы проведения таможенных проверок в условиях смещения таможенного контроля на этап после выпуска товаров // Экономические отношения. - 2017. -№ 1. - С. 119-134.

- Гончарова А.В., Костюничева О.С. Особенности и проблемы проведения выездной таможенной проверки в рамках осуществления таможенного контроля после выпуска товаров // Молодой ученый. - 2016. - № 10. - С. 8-11.

- Грибова Ю.В. Анализ работы подразделений таможенного контроля после выпуска товаров // «Научно-практический электронный журнал Аллея Науки». - 2018. - № 5. - С. 4-9.

- Гугучкина А. В. Таможенный контроль после выпуска товаров: современные тенденции, проблемы и перспективы // Молодой ученый. - 2017. - №13.1. - С. 21-25.