Практика применения упрощенной системы налогообложения и единого налога на вмененный доход и их роль в формировании бюджет Ханты-Мансийского автономного округа-Югры

Автор: Леонов А.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (37), 2017 года.

Бесплатный доступ

В статье рассмотрена практика применения упрощенной системы налогообложения и единого налога на вмененный доход, их роль в формировании доходов консолидированного бюджета ХМАО-Югры. Кроме этого проведен анализ налогового контроля данных налоговых режимов

Налогообложение, упрощенная система налогообложения, единый налог на вмененный доход, усн, енвд, налоговый контроль, налоговое администрирование

Короткий адрес: https://sciup.org/140124388

IDR: 140124388

Practice of application simplified taxation system, unified imputed income tax and their role in income formation of the budget of Khanty-Mansi autonomous district - Yugra

The article describes practice of application simplified taxation system, unified imputed income tax and their role in income formation of the budget of Khanty-Mansi Autonomous district - Yugra. Also the article includes analysis of tax control of these systems.

Текст научной статьи Практика применения упрощенной системы налогообложения и единого налога на вмененный доход и их роль в формировании бюджет Ханты-Мансийского автономного округа-Югры

Малое предпринимательство играет важную роль в экономике любого субъекта Российской Федерации. Это касается и Ханты-Мансийского автономного округа-Югры. Малое предпринимательство способствует созданию рабочих мест, что крайне важно во время экономического спада. Кроме этого, в условиях сокращения реального располагаемого дохода населения, необходима поддержка именно малого бизнеса, поскольку в данной области вероятность возникновения монополий и олигополий существенно ниже, чем в среднем и крупном бизнесе, а это, в свою очередь, говорит о наличие более острой конкуренции. Конкурируя между собой, субъекты малого предпринимательства вынуждены повышать качество и понижать цены, таким образом, становясь более доступными для рядового потребителя. Со стороны налогового законодательства поддержкой малому бизнесу выступают специальные налоговые режимы.

Одними из наиболее распространенных специальных налоговых режимов являются упрощенная система налогообложения (далее - УСН) и единый налог на вмененный доход (далее - ЕНВД). Для анализа практики применения УСН и ЕНВД и его влияния на консолидированный бюджет в Ханты-Мансийском автономном округе-Югре была использована официальная отчетность ФНС России, а именно отчеты 1-НМ и 2-НК (региональные).

Для анализа поступлений по упрощенной системе налогообложения была использована официальная отёчность ФНС России, а именно отчет по форме 1-НМ по ХМАО-Югре. Структурированные данные приведены в таблице 1.

Таблица 1 – поступление в консолидированный бюджет ХМАО-Югры налогов, взимаемых в связи с применением УСН, тыс. руб.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % (16/14) |

Отклонение (+/-) |

|

Всего в том числе: |

2 719 470 |

2 950 594 |

3 253 393 |

119,6 |

+533 923 |

|

объект налогообложения – доходы |

2 089 813 |

2 250 187 |

2 481 075 |

118,7 |

+391 262 |

|

объект налогообложения – доходы за вычетом расходов |

421 611 |

509 679 |

575 360 |

136,5 |

+153 749 |

|

минимальный налог |

208 046 |

190 728 |

196 958 |

94,7 |

-11 088 |

Источник: отчет ФНС формы 1-НМ по ХМАО-Югре

Как видно из таблицы 7, налоговые поступления по УСН в консолидированный бюджет ХМАО-Югры в период с 2014 по 2016 возрастали. Абсолютный прирост в 2016 году составил 533 923 тыс. руб, что в относительном выражении равняется 19,6%. Стоит отметить, что поступления от налогоплательщиков, выбравших объект налогообложения «доходы» в асболютном выражении увеличился сильнее, чем поступления от налогоплательщиков, которые выбрали объект налогообложения «доходы за вычетом расходов». Однако нельзя не отметить, что в относительном выражении прирост поступлений от налогоплательщиков с объектов «доходы минус расходы» составил 36,5%, в отличие от 18,7% первом случае. Таким образом, можно предположить, что через несколько лет поступления от налогоплательщиков с объектом налогообложения «доходы» сравняются с поступлениями от тех, кто выбрал объект «доходы за вычетом расходов». Так же необходимо отметить, что поступления от минимального налога. снизились в 2016 году, по отношению к 2014. Это косвенно указывает на то, что, во-первых, налогоплательщики стали меньше уклоняться от налогов, завышая свои расходы, а во-вторых, что у них увеличились совокупные налогооблагаемые доходы, что говорит об улучшении финансового состояния субъектов малого и среднего предпринимательства.

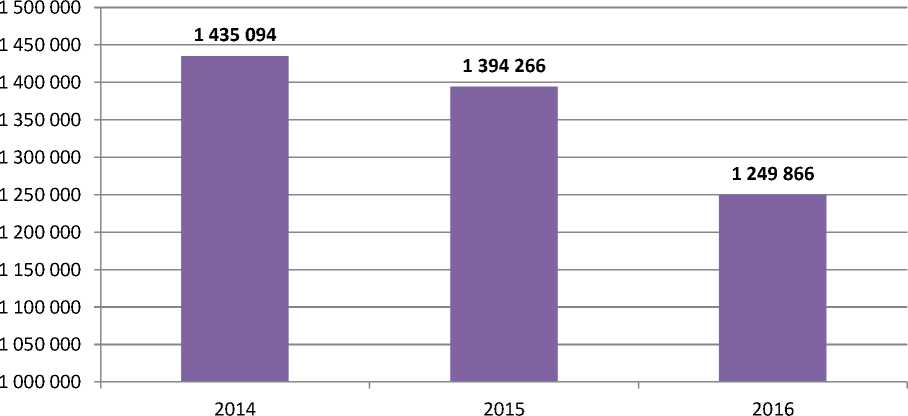

Перейдем к анализу поступлений от единого налога на вмененный доход. Для этого построим рисунок 2.

Рисунок 2 - налоговые поступления в консолидированный бюджет ХМАО-Югры, взимаемых в связи с применением ЕНВД, тыс. руб.

Как видно из рисунка, налоговые поступления от ЕНВД на протяжении 2014-2016 годов имеют тенденцию к снижению. В абсолютном выражении поступления в 2016 году снизились на 185 228 тыс. руб., или на 12,9%. Это связано с тем, что данный режим планируется полностью убрать из налогового кодекса к 01.01.2021 года. Таким образом, налогоплательщики постепенно переходят на другие специальные налоговые режимы.

Перейдем к рассмотрению роли УСН и ЕНВД в консолидированном бюджете Ханты-Мансийского автономного округа-Югры. Для этого необходимо проанализировать роль как самих отмеченных специальных налоговых режимов, так и рассмотреть роль всех основных налогов и их удельный вес в совокупных налоговых доходах округа. Для наглядного представления информации была построена таблица 2, где отражены все вышеуказанные параметры.

Таблица 2 – налоговые доходы консолидированного бюджета ХМАО-

Югры, тыс. руб.

|

Вид налога |

2014 |

2015 |

2016 |

Темп роста (16/14 ) |

Откло нение (+/-) |

|||

|

ед. |

уд. вес, % |

ед. |

уд. вес, % |

ед. |

уд. вес, % |

|||

|

УСН |

2 719 470 |

1,03 |

2 950 594 |

1,02 |

3 253 393 |

1,27 |

119,6 |

+533 923 |

|

ЕНВД |

1 435 094 |

0,54 |

1 394 266 |

0,48 |

1 249 866 |

0,49 |

87,1 |

-185 228 |

|

Налог на прибыль организаций |

136 503 847 |

51,58 |

142 590 597 |

49,14 |

92 893 424 |

36,38 |

68,1 |

-43 610 423 |

|

НДФЛ |

69 904 636 |

26,41 |

73 126 643 |

25,20 |

76 994 499 |

30,15 |

110,1 |

+7 089 863 |

|

Налог на имущество организаций |

43 093 253 |

16,28 |

51 600 786 |

17,78 |

57 013 527 |

22,33 |

132,3 |

+13 920 274 |

|

Акцизы |

5 880 747 |

2,22 |

12 223 296 |

4,21 |

17 325 209 |

6,78 |

294,6 |

+11 444 462 |

|

Транспортн ый налог |

2 096 583 |

0,79 |

2 428 149 |

0,84 |

2 728 151 |

1,07 |

130,1 |

+631 568 |

|

Налог на имущество физ. лиц |

382 265 |

0,14 |

413 112 |

0,14 |

314 951 |

0,12 |

82,4 |

-67 314 |

|

Земельный налог |

1 276 642 |

0,48 |

1 381 494 |

0,48 |

1 467 000 |

0,57 |

114,9 |

+190 358 |

|

НДПИ |

1 034 053 |

0,39 |

1 522 326 |

0,52 |

1 513 456 |

0,59 |

146,4 |

+479 403 |

|

Налог на игорный бизнес |

3 026 |

0,001 |

3 074 |

0,001 |

2 517 |

0,001 |

83,2 |

-509 |

|

Государстве |

221 312 |

0,08 |

274 712 |

0,09 |

277 922 |

0,11 |

125,6 |

+56 |

|

нная пошлина |

610 |

|||||||

|

ПСН |

98 809 |

0,04 |

231 384 |

0,08 |

296 303 |

0,12 |

299,9 |

+197 494 |

|

ЕСХН |

8 869 |

0,003 |

15 447 |

0,01 |

20 106 |

0,01 |

226,7 |

+11 237 |

|

Сборы за пользования объектами животного мира |

7 689 |

0,003 |

7 956 |

0,00 |

8 697 |

0,003 |

113,1 |

+1 008 |

|

Задолженно сти и перерасчеты |

1 650 |

0,001 |

668 |

0,000 2 |

183 |

0,000 |

11,1 |

-1 467 |

|

Налог в виде стоимости патента при применении УСН |

-120 |

0,00 |

18 |

0,000 0 |

-23 |

0,000 |

19,2 |

+97 |

|

Итого |

264 667 825 |

100 |

290 164 522 |

100 |

255 359 181 |

100 |

96,5 |

-9 308 644 |

Источник: отчет ФНС формы 1-НМ по ХМАО-Югре

Как видно из таблицы, вместе с ростом поступлений от УСН в абсолютном выражении, растет так же удельный вес в общем объеме поступлений в бюджет округа. Так, если в 2014 году доля от поступлений была 1,03%, то в 2016 году она составила 1,27%. Удельный вес от поступлений от ЕНВД за три года практически не изменился (в среднем 0,5% за три года). Несмотря на то, что в общем объеме налоговых доходов округа доля УСН кажется низкой, однако стоит отметить, что поступления от УСН во всем анализируемом периоде были больше чем от такого важного регионального налога, как транспортный налог. Так, в среднем за 3 года удельный вес поступлений от УСН составил 1,1%, а от транспортного налога – 0,9%. Кроме этого, можно отметить, что поступления от УСН превышают поступления от таких налогов, как земельный, на игорный бизнес, НДПИ, ПСН и ЕСХН. Более того, в среднем за три года поступления от УСН превышают совокупные поступления от остальных специальных налоговых режимов (ЕНВД, ПСН и ЕСХН), что подчеркивает важность данного специального налогового режима.

Рассматривая структуру доходов консолидированного бюджета ХМАО-Югры можно выделить, что основными налоговыми доходами являются поступления от налога на прибыль организаций и от налога на доходы физических лиц. Примечательно то, что удельный вес поступлений от налога на прибыль организаций за анализируемый период снизился с 51,6% до 36,4%. Таким образом, в 2016 году поступления от данного налога снизились на 31,9% или на 43610,4 млн. руб.. В то же время наблюдается рост как поступлений от НДФЛ, так и его удельный вес. В 2016 году удельный вес поступлений от данного налога составил 30,15%, в то время как в 2014 году он был равен 26,41%. В целом поступления от данного налога в 2016 году выросли на 10.1% или на 7089,8 млн. руб. Также стоит отметить увеличение поступлений от акцизов. В 2016 году наблюдается почти трехкратный рост поступлений от данного источника. Удельный вес акцизов увеличился с 2,2% в 2014 году до 6,8% в 2016 году. В целом налоговые доходы округа за анализируемый период не имеют четкую тенденцию к росту или снижению. Так, в 2015 году, они увеличились на 25 496,7 млн. руб., однако в 2016 году уменьшились на 34 805,3 млн. руб. по сравнению с прошлым годом. Связано это, в первую очередь, со снижением поступлений от налога на прибыль организаций.

Перейдем к анализу налогового контроля налогоплательщиков, применяющих упрощенную систему налогообложения. Для этого рассмотрим таблицу 3

Таблица 3 – результаты налоговых проверок налогоплательщиков, применяющих УСН, тыс. руб.

|

Показатель |

2014 |

2015 |

2016 |

Темп роста (16/14), % |

Отклонени е |

|

количество камеральных проверок |

30 348 |

30 348 |

33 715 |

111,1 |

+3367 |

|

из них выявивших нарушения |

3 114 |

3 114 |

3 381 |

108,6 |

+267 |

|

количество выездных проверок |

31 |

31 |

30 |

96,8 |

-1 |

|

из них выявивших нарушения |

14 |

14 |

9 |

64,3 |

-5 |

|

дополнительно начислено платежей |

103 795 |

103 795 |

150 385 |

144,9 |

+46590 |

|

сумма уменьшенных платежей |

16 775 |

16 775 |

5 131 |

30,6 |

-11644 |

Источник: отчет ФНС формы 2-НК по ХМАО-Югре

Как видно из таблицы, в 2016 году произошел рост количества камеральных проверок на 3 367 ед. или на 11,1%. При этом количество проверок, выявивших нарушения, увеличилось на 267 ед. или 8,6%. Таким образом, эффективность камеральных проверок в 2016 году составляет 10,0%, а в 2014 – 10,3%. То же можно сказать и о выездных налоговых проверках. В то время как их общее количество снизилось всего на 3,2%, количество выездных проверок, выявивших нарушения, уменьшилось на 35,7%. Однако при всем этом наблюдается рост дополнительно начисленных платежей. В 2016 году было дополнительно начислено 150 385 тыс. руб., в то время как в 2014 – 103 795 тыс. руб. Таким образом, рост составил 44,9%. Кроме этого в 2016 году снизилась сумма уменьшенных платежей. В 2014 году сумма уменьшенных платежей составила 16 775 тыс. руб., а в 2016 году – 5 131 руб. Таким образом, сокращение составило более чем в три раза, что может свидетельствовать о улучшении качества работы налоговых округов в ХМАО-Югре.

Перейдем к рассмотрению результатов налоговых проверок налогоплательщиков, применяющих ЕНВД. Для этого рассмотрим таблицу 4.

Таблица 14 – результаты налоговых проверок налогоплательщиков, применяющих ЕНВД, тыс. руб.

|

Показатель |

2014 |

2015 |

2016 |

Темп роста (16/14), % |

Отклонени е |

|

количество камеральных проверок |

99 512 |

99 512 |

89 703 |

90,1 |

-9 809 |

|

из них выявивших нарушения |

10 604 |

10 604 |

9 155 |

86,3 |

-1 449 |

|

количество выездных проверок |

58 |

58 |

46 |

79,3 |

-12 |

|

из них выявивших нарушения |

21 |

21 |

10 |

47,6 |

-11 |

|

дополнительно начислено платежей |

59 622 |

59 622 |

60 311 |

101,2 |

+689 |

|

сумма уменьшенных платежей |

5 573 |

5 573 |

1 152 |

20,7 |

-4 421 |

Источник: отчет ФНС формы 2-НК по ХМАО-Югре

По данным из таблицы видно, что за анализируемый период количество как камеральных, так и выездных налоговых проверок сократилось. В первом случае сокращение составило 9,9%, а во втором – 20,7%. При этом следует отметить, что эффективность выездных налоговых проверок значительно снизилась – так в 2016 году из 46 проверок только 10 выявили нарушения, тогда как в 2014 году при 58 проверках 21 оказались успешными. Таким образом, в 2014 году результативность составила 36,2%, а в 2016 – 21,7%. Количество дополнительно начисленных платежей за анализируемый период практически не изменилось – рост составил 1,2%. В то же время сумма уменьшенных платежей за этот период снизилась пятикратно – с 5 573 тыс. руб. до 1 152 тыс. руб.

Таким образом, в последние годы наблюдается рост роли УСН в налоговых доходах консолидированного бюджета ХМАО-Югры. Значительное сокращение поступлений по ЕНВД обусловлено в первую очередь тем, что постепенно налогоплательщики отказываются от данного специального налогового режима в пользу других, так как к 2021 году ЕНВД перестанет функционировать. Помимо этого наблюдается увеличение эффективности налоговых проверок по УСН, и в тоже время понижение эффективности налоговых проверок по ЕНВД.

Список литературы Практика применения упрощенной системы налогообложения и единого налога на вмененный доход и их роль в формировании бюджет Ханты-Мансийского автономного округа-Югры

- Налоговый Кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ. -Режим доступа: http//:www.base.garant.ru/

- Федеральная служба государственной статистики по ХМАО-Югре. Статистический сборник «Ханты-Мансийский автономный округ в цифрах, 2015 год» - -Режим доступа: http://khmstat.gks.ru/wps/wcm/connect/rosstat_ts/khmstat/ru/publications/official_publications/electronic_versions/

- Федеральная Налоговая Служба. Данные по формам статистической отчетности - -Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/