Практика ведения таможенного реестра интеллектуальной собственности

Автор: Буховец Н.В., Костичев А.С., Дзирун И.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-1 (104), 2023 года.

Бесплатный доступ

ФТС РФ ведет учет всех объектов интеллектуальной собственности, перемещаемых через таможенную границу ЕАЭС. Специальные перечни называются таможенными реестрами, в которых собрано количество объектов интеллектуальной собственности, а также их классификация. В статье представлен анализ деятельности ФТС РФ по ведению таможенных реестров, учету ОИС, а также их защите при перемещении через таможенную границу. В заключении приведены выводы по проделанной работе.

Объекты интеллектуальной собственности, таможенные реестры, административные правонарушения, таможенные органы, еаэс

Короткий адрес: https://sciup.org/170200812

IDR: 170200812 | DOI: 10.24412/2411-0450-2023-10-1-81-84

The practice of maintaining the customs register of intellectual property

The Federal Customs Service of the Russian Federation keeps records of all intellectual property objects moved across the customs border of the EAEU. Special lists are called customs registers, which collect the number of intellectual property objects, as well as their classification. The article presents an analysis of the activities of the Federal Customs Service of the Russian Federation in maintaining customs registers, recording intellectual property, as well as their protection when moving across the customs border. In conclusion, conclusions on the work done are presented.

Текст научной статьи Практика ведения таможенного реестра интеллектуальной собственности

В настоящее время остро стоит проблема ввоза контрафактной продукции на территорию России, в частности объектов интеллектуальной собственности (далее -ОИС). В связи с легализацией параллельного импорта в России, многие товары и объекты интеллектуального права могут ввозиться в Россию через третьи страны, но в это же время, такие товары могут быть контрафактными или фальсифицированными. Вследствие данного обстоятельства, у таможенных органов возникает необходимость усиления контроля за перемещаемыми товарами, а также грамотно определять подлинность ввозимой продукции.

Ведущим инструментом работы ФТС РФ по пресечению и выявлению фальсификата в настоящее время является цифровизация и внедрение новых технологий при совершении таможенных операций. Так, ведение таможенных реестров, в том числе ведение таможенного реестра ОИС, помогает вести учет ввозимых товарных знаков, объектов авторского права и иных ОИС, а также вести их классификацию [1].

Таможенный реестр ОИС (далее -ТРОИС) ФТС РФ является частью единого реестра ОИС ЕАЭС, международное соглашение о котором было подписано и вступило в силу в 2011 году [2]. Для включения в ТРОИС, необходимо предоставить в таможенный орган информацию об объекте, чтобы таможенная служба смогла идентифицировать данный ОИС. К такой информации относится описание товара, информация ом импортере или экспортере продукции, а также информация касательно подлинности товаров (сертификаты и лицензии). Если у экспортера/импортера есть данные о фальсифицированном ОИС, он также должен предоставить подробную информацию о контрафактном товаре: его описание, сведения о экспорте-ре/импортере, а также возможные доказательства фальсификации.

Важно учесть, что таможенные органы могут приостановить выпуск товаров, если появятся сведения о том, что данный продукт является контрафактным, в том числе это касается ОИС. Приостановить выпуск можно не только в отношении объектов интеллектуального права, которые числятся в ТРОИС, но и других товаров, если они маркируются зарегистрированными товарными знаками. ФТС РФ может приостановить выпуск не более чем на 7 рабочих дней, в течение которых правообладатель ОИС должен проверить сведения на данные товары, в том числе оплачены ли та- моженные платежи, а также наличие факта нарушения законодательства в сфере перемещения или распоряжения ОИС [3].

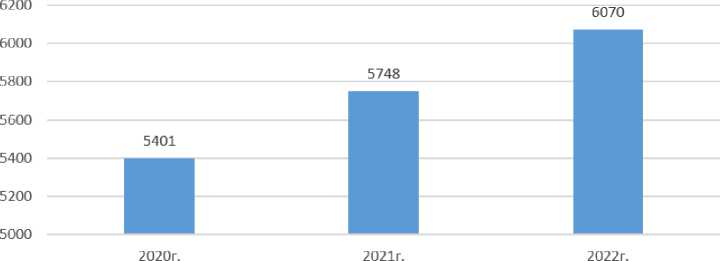

Данные о ведении ТРОИС за последние 3 года наглядно представлены на рисунке 1.

-

■ количество ОИС

Рис. 1. Динамика ведения таможенного реестра ОИС в 2020-2022 гг. [4]

По данным из рисунка выше, можно увидеть, что количество ОИС, зарегистрированных в соответствующем таможенном реестре за 3 года в динамике, возросло. Так, в 2022 году в таможенном реестре насчитывалось 6070 объектов интеллекту- ального права, что на 322 объекта больше показателя 2021 года и на 669 объектов больше показателя 2020 года.

Важно также рассмотреть структуру ОИС в таможенном реестре в динамике за 3 года. Данные представлены в таблице 1.

Таблица 1. Структура ОИС в таможенном реестре, 2020-2022 гг.

|

Показатель |

2020 г. |

2021 г. |

2022 г. |

2022 г. в % к |

|

|

2020 г. |

2021 г. |

||||

|

Действующие ОИС |

2059 |

2153 |

1769 |

85,9 |

82,2 |

|

Товарные знаки |

5360 |

5704 |

1741 |

32,5 |

30,5 |

|

Объекты авторского права |

33 |

36 |

27 |

81,8 |

75 |

|

Наименования мест происхождения товаров |

8 |

8 |

1 |

12,5 |

12,5 |

По данным из таблицы 1 можно увидеть, что в 2022 году сократилось количество действующих ОИС, что повлияло на результаты анализа по остальным показателям. Так, резко сократилась доля товарных знаков, в 2022 году их количество составило 1741 товарный знак, что практически на 2/3 меньше показателей 2020 и 2021 года.

Также сократилось количество объектов авторского права. В 2022 году в таможенном реестре ОИС насчитывалось 27 объектов, что на 9 объектов меньше, чем в 2021 году и на 6 объектов меньше, чем в 2020 году. Наименований происхождений товаров стало в 8 раз меньше (в 2022 году в таможенном реестре было лишь 1 наименование, а в 2021 и 2020 годах - 8).

К основным проблемам, которые связаны с таможенным реестром ОИС и защи- той самих ОИС, можно отнести следующие:

-

1. Недостаточный уровень правовой грамотности и квалификация сотрудников таможенных органов, в связи с чем появляются трудности при определении и идентификации ОИС с целью поиска контрафактных товаров;

-

2. Распространение новых способов фальсификации товарных знаков, а также тот факт, что на постсоветском пространстве существует множество ОИС, схожих между собой, в связи с чем возникает проблема их идентификации;

-

3. Несовпадение перечня самих объектов, которые можно включить в национальный реестр и в реестр ЕАЭС;

-

4. Другие [5].

Поскольку Россия входит в Евразийский экономический союз, то применим принцип исчерпания региональных прав на товарные знаки, который подразумевает по собой то, что товарные знаки, вывозимые из стран-участниц Союза, не смогут считаться нарушенными, если они выпущены в другой стране. При выпуске ОИС на рынок другой страны-члена ЕАЭС без допуска правообладателя, означает незаконное перемещение и пользование объектом авторского права. Во избежание подобных случаев, правообладателю необходимо в первую очередь зарегистрировать ОИС в таможенном реестре [6].

Еще одним вектором защиты ОИС с использованием таможенного реестра, можно назвать усиление взаимовыгодного сотрудничества между странами участницами ЕАЭС в сфере защиты объектов авторского права, включая обмен опытом и ин- формацией в сфере ОИС. Важно также отметить усиление мониторинга в интернет-пространстве в части борьбы с незаконной интернет-продажей ОИС.

Важным шагом станет усиление мер таможенного контроля на границе и в местах ее пересечения, в том числе в части проверки документов на соответствие заявленных сведений и соблюдения законодательстве в части перемещения товарных знаков и объектов авторского права [7].

Таким образом, можно сделать вывод, что таможенные органы на постоянной основе проводят контроль за ОИС и осуществляют их защиту. Одним из инструментов по защите ОИС выступает ведение таможенного реестра, где собраны все объекты интеллектуального права и их подробная классификация.

Список литературы Практика ведения таможенного реестра интеллектуальной собственности

- Акимов Н.Е., Мигел А.А. Взаимодействие таможенных служб стран ЕАЭС в новом информационном пространстве // Modern Economic Success. - 2021. - №2. - С. 117-120. EDN: GXVVKK

- Ахмедзянов Р.Р., Кучерявенко А.К., Шафиева А.Р., Козлова А.С. Защита прав интеллектуальной собственности как мера обеспечения экономической безопасности государства в контексте формирования цифровой экономики // Вестник Академии знаний. - 2022. - №39 (1). - С. 29-32.

- Гомон И.В., Аверин И.А. Оценка защиты таможенными органами объектов интеллектуальной собственности // В сборнике: Современное социально-экономическое пространство: проблемы и перспективы. Материалы заочной научно-практической конференции с международным участием. Под общ. редакцией Крутикова В.К. - 2018. - С. 14-19. EDN: YQSXKV

- Кондрашова И.В., Гатцукова Т.Ю., Петрушина О.М. Показатели деятельности таможенных органов по защите прав интеллектуальной собственности // Вестник Калужского университета. - 2020. - №1 (46). - С. 14-16. EDN: ZUFCFG

- Анализ деятельности таможенных органов при осуществлении защиты объектов интеллектуальной собственности / А.А. Кузнецова, П.С. Янковский, Е.Д. Бычкова [и др.] // Международный журнал гуманитарных и естественных наук. - 2023. - № 5-2 (80). - С. 239-243. DOI: 10.24412/2500-1000-2023-5-2-239-243 EDN: KTRRVI

- Официальный сайт Федеральной Таможенной службы. - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/(дата обращения: 25.09.2023).

- Петрушина О.М., Меркулова А.И., Тер-Оганесян К.А. Осуществление таможенными органами контроля товаров, содержащих объекты интеллектуальной собственности // Вестник Академии знаний. - 2020. - № 40 (5). - С. 377-380. EDN: OQECGC

- Петрушина О.М., Шафиева А.Р., Чичерова В.Н. Показатели деятельности таможенных органов в области контроля за соблюдением торговых ограничений и защиты прав интеллектуальной собственности // Естественно-гуманитарные исследования. - 2022. - № 39 (1). - С. 256-261. EDN: KFNJYF