Правила МСФО в учете инвестиций в ассоциированные компании

Автор: Миславская Н.А., Поленова С.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105363

IDR: 140105363

Текст статьи Правила МСФО в учете инвестиций в ассоциированные компании

Некоторые компании осуществляют значительные вложения в другие компании, которые, однако, не обеспечивают полного контроля над ними и таким образом эти компании не становятся дочерними. Если инвестирующая группа может оказывать существенное влияние на финансовую и операционную политику компании, то группа будет иметь активный интерес в ее чистых активах и результатах.

Рыночные условия деятельности организаций влекут поиск путей укрепления финансового состояния организаций, в том числе путем вложений инвестиций в другие организации. Причем одним из возможных вариантов взаимоотношений с ними является отсутствие контроля над ними при оказании существенного влияния на финансовую и текущую деятельность инвестора. Такие взаимоотношения должны быть представлены в финансовой отчетности и учтены внешними пользователями сформированной учетной информации.

Вложение инвестиций может производиться в компаниях с различными организационно-правовыми формами, в разных объемах, с определенной степенью контроля над их деятельностью, а учет произведенных вложений будет зависеть от формы инвестирования в соответствии с определенными условиями.

Правилам отражения в финансовой отчетности инвестиций в ассоциированные компании посвящен МСФО (IAS) 28 «Инвестиции в ассоциированные организации». Он предназначен для учета инвестиций, за исключением случаев, когда они оцениваются оцениваемых в соответствии с правилами МСФО (IAS) 39 «Финансовые инструменты – признание и оценка» по справедливой стоимости.

В стандарте МСФО (IAS) 28 «Инвестиции в ассоциированные организации» используется следующая терминология.

Ассоциированная организация - это организация, в том числе и неинкорпорированная организация, как товарищество, на деятельность которой инвестор имеет значительное влияние и которая не является ни дочерней организацией, ни долей участия в совместной деятельности.

Консолидированная финансовая отчетность представляет финансовую отчетность группы, представленная так, как если бы она была подготовлена для диной экономической организацией.

Контроль – это возможность управления финансовой и операционной политикой организации, чтобы получать выгоды от ее деятельности.

Метод учета по долевому участию составляет метод, при котором инвестиции первоначально учитываются по себестоимости, а затем корректируются на произошедшее изменение в чистых активах объекта инвестиций после приобретения его инвестором. Прибыль или убыток инвестора включают его долю в прибыли или убытке объекта инвестиций.

Совместный контроль – это распределение контроля над экономической деятельностью согласованное договором.

Отдельная финансовая отчетность представляется материнской организацией, инвестором ассоциированной организации или предпринимателем в совместно контролируемой организации, учет инвестиций в которых ведется на основе прямой доли участия.

Значительное влияние – это возможность участия в решении по финансовой и операционной политике объекта инвестиций.

Дочерняя организация – это организация, в том числе неинкорпорированная организация, включающая товарищество, которая контролируется другой организацией, называемой материнской.

В МСФО (IAS) 28 «Инвестиции в ассоциированные организации» под отдельной понимается финансовая отчетность, которая дополняет консолидированную финансовую отчетность или в которой учет инвестиций ведется методом учета по долевому участию. К отдельной финансовой отчетности относится также отчетность, в которой доли предпринимателей в совместную деятельность консолидируются на пропорциональной основе.

Вопрос установления значительного влияния инвестора решается с помощью процентного барьера. Если он прямо или косвенно (через дочерние организации) владеет не менее чем 20% имеющих право голоса акций объекта инвестиций, он обладает значительным влиянием на финансовую и операционную политику компании. Это правило работает, когда отсутствуют явные доказательства отсутствия значительного влияния. Таким образом, владение инвестором менее 20% имеющих право голоса акций, говорит об отсутствии значительного влияния на объект инвестиций.

Когда иные инвесторы владеют более крупным пакетом акций, это не исключает значительного влияния у владельцев меньшего пакета акций.

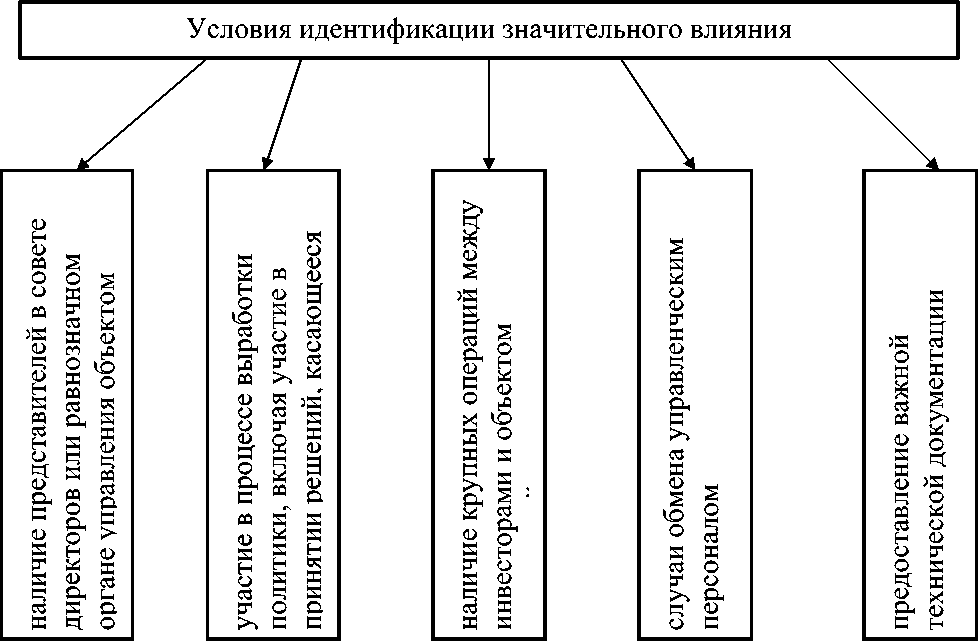

Для однозначной идентификации значительного влияния должно выполняться одно или несколько следующих условий (Рис.10).

-

1. Наличие представителей в совете директоров или равнозначном органе управления объектом инвестиций.

-

2. Участие в процессе выработки политики, включая участие в принятии решений, касающееся распределения дивидендов и других видов распределений.

-

3. Наличие крупных операций между инвесторами и объектом инвестиций.

-

4. Случаи обмена управленческим персоналом либо предоставление важной технической документации.

Рис 10. Условия идентификации значительного влияния

Инвестор теряет значительное влияние на компанию в том случае, когда утрачивается возможность участия в принятии решений по вопросам финансовой и операционной политики объекта инвестиций. Утрата значительного влияния может иметь место, когда ассоциированная организация становится объектом контроля со стороны государственных или судебных органов, административного или регулирующего органа. Данный вид утраты не обязательно будет связан с изменением в доле владения инвестора.

Метод учета по долевому участию подразумевает первоначальный учет инвестиций по себестоимости. В ходе хозяйственной деятельности балансовая стоимость инвестиций должна увеличиваться или уменьшаться на признанную долю инвестора в прибыли или убытке объекта инвестиций после даты приобретения. Эта доля прибыли или убытка признается в прибыли или убытке инвестора, а полученный доход уменьшает балансовую стоимость инвестиций. Корректировка балансовой стоимости инвестиций может вестись при отражении изменения доли участия инвестора, при переоценке основных средств, а также при возникновении разницы от пересчета иностранных валют.

Инвестиции в ассоциированную организацию следует учитывать методом учета по долевому участию, кроме случаев, когда:

-

- такая инвестиция предназначена для продажи в соответствии с МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»;

-

- применимо исключение МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность», позволяющее материнской компании, имеющей инвестицию в ассоциированную организацию не представлять консолидированную финансовую отчетность; либо

-

• применимо все нижеследующее:

-

- инвестором выступает дочерняя организация, находящаяся в собственности другой организации, владельцы которой осведомлены, что инвестор не применял метод учета по долевому участию;

-

- долговые или долевые инструменты инвестора не обращаются на открытом рынке;

-

- инвестор не представлял и не находится на этапе представления финансовой отчетности в комиссию по ценным бумагам (или другой орган с аналогичной компетенцией) для последующего выпуска какого-либо класса инструментов в обращение на открытый рынок; и

-

- материнская организация инвестора формирует финансовую отчетность, соответствующую требованиям Международных стандартов финансовой отчетности, для открытого доступа.

Перечисленные инвестиции учитываются по нормам 13 (а) МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность».

Прекращение использования инвестором метода учета по долевому участию начинается с даты, с которой он утрачивает значительное влияние на ассоциированную компанию. С этой даты инвестор должен учитывать произведенные им инвестиции по правилам МСФО (IAS) 39 «Финансовые инструменты – признание и оценка» при условии, что ассоциированная организация не приобретает статус дочерней или совместной, когда учет инвестиций будет осуществляться в соответствии с МСФО (IAS) 31 «Участие в совместной деятельности».

Если применение МСФО (IAS) 39 «Финансовые инструменты – признание и оценка» указывает на возможное обесценение инвестиций, то организация обязана применять МСФО (IAS) 36 «Обесценение активов». Определяя ценность использования инвестиции, она оценивает:

-

- свою долю дисконтированной стоимости предполагаемых будущих потоков денежных средств, которые ожидаются от операционной деятельности объекта инвестиций и поступлений от окончательной реализации инвестиции; либо

-

- дисконтированную стоимость будущих потоков денежных средств, которые ожидаются от дивидендов, получаемых от инвестиций, и от ее окончательной реализации.

Инвестиция в ассоциированную организацию подлежит раскрытию в отдельной финансовой отчетности инвестора.

В финансовой отчетности раскрывается следующая информация:

-

- справедливая стоимость инвестиций в ассоциированные организации, для которых имеются открытые котировки цены;

-

- обобщенная финансовая информация ассоциированных организаций, включая общие суммы активов, обязательств, доходов, прибылей и убытков;

-

- причины, по которым презумпция отсутствия значительного влияния у инвестора нарушается, если инвестор владеет менее, чем 20% действующих или потенциальных прав голоса объекта инвестиций, но считает, что он имеет значительное влияние;

-

- причины, по которым презумпция наличия у инвестора значительного влияния нарушается, если инвестор владеет 20% или более действующих или потенциальных прав голоса объекта инвестиций, но считает, что у него нет значительного влияния;

-

- дата составления финансовой отчетности ассоциированной организации, в случае использования метода учета по долевому участию и составления на дату или за период, отличающуюся от отчетной даты или периода инвестора, а также причины использования разных дат;

-

- характер и степень любых ограничений на возможность ассоциированных организаций по переводу средств инвестору в форме денежных дивидендов, возврата кредита или авансов;

-

- непризнанная доля убытков ассоциированной организации, как за период, так и накопленная, если инвестор прекратил признание своей доли убытков ассоциированной организации;

-

- факт того, что ассоциированная компания не отражается в учете инвестора по методу долевого участия;

-

- обобщенная финансовая информация ассоциированных организаций, для учета которых у инвестора не применятся метод долевого участия, включая учет суммарных активов, суммарных обязательств, доходов и прибылей или убытков.

Инвестиции в ассоциированные организации по методу учета по долевому участию подлежат идентификации в качестве долгосрочных активов. Доля инвестора в прибылях и убытках таких ассоциированных организаций и балансовая стоимость таких инвестиций должны раскрываться отдельно, как и доля инвестора в прекращаемой деятельности таких организаций.