Правовые режимы налогообложения доходов коммерческих организаций в современных юридических доктринах

Автор: Карпачев Д.В.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Юридические науки

Статья в выпуске: 4, 2025 года.

Бесплатный доступ

Правовой режим – это концепция в виде системы пониманий правового регулирования общественных социально-экономических отношений, формирующая стратегию их развития. В части отрасли налогового права с определенными формами правового регулирования налоговых отношений правовой режим реализуется через виды правовых режимов налогообложения, установленных Налоговым кодексом Российской Федерации, включая режимы налогообложения доходов коммерческих организаций. В части, например, отрасли таможенного права, имеющего сходство с отраслью налогового права, правовой режим реализуется через совокупность или институт правовых норм, установленных кодифицированными актами, регулирующих отношения в таможенном налогообложении.

Налоговое право, правовое регулирование налоговых отношений, правовой режим, налогообложение, налогообложение доходов коммерческих организаций

Короткий адрес: https://sciup.org/148332290

IDR: 148332290 | УДК: 346.1 | DOI: 10.18137/RNU.V9276.25.04.P.077

Legal Regimes of Taxation of Commercial Organizations Income in Modern Legal Doctrines

A legal regime is a concept representing a system of understandings of the legal regulation of social and economic relations that shapes the strategy for their development. In the area of tax law with specific forms of legal regulation of tax relations, the legal regime is implemented through the types of legal tax regimes established by the Tax Code of the Russian Federation, including tax regimes for the income of commercial organizations. For example, in the area of customs law, which is similar to tax law, the legal regime is implemented through a set or institution of legal norms established by codified acts regulating customs taxation relations.

Текст научной статьи Правовые режимы налогообложения доходов коммерческих организаций в современных юридических доктринах

78 Вестник Российского нового университета78 Серия: Человек и общество. 2025. № 4

Понятие «правовой режим» носит фундаментальный общетеоретический характер в государственно-правовых отношениях и не имеет конечного определения, включая и отношения в отраслях права. В правовых и научных источниках данное словосочетание подразумевает юридическое регулирование определенной сферы общественных отношений с помощью различных юридических средств и способов [1–6].

Правовой режим – это концепция в виде системы пониманий правового регулирования общественных социально-экономических отношений, формирующая стратегию их развития. В части отрасли налогового права с определенными формами правового регулирования налоговых отношений правовой режим реализуется через виды правовых режимов налогообложения, установленных Налоговым кодексом Российской Федерации, включая режимы налогообложения доходов коммерческих организаций. В части, например, отрасли таможенного права, имеющего сходство с отраслью налогового права, правовой режим реализуется через совокупность или институт правовых норм, установленных кодифицированными актами, регулирующих отношения в таможенном налогообложении.

Ввиду разнообразия общественных отношений определение правового режима на уровне стратегии или концепции как системы взглядов обусловлено отсутствием системного подхода, что требует соответствующего правового регулирования. Правовое регулирование, находящееся в парадигме правового режима, зависит от правовой функции, регламентирующей общественные отношения в отраслях права, обусловленной объектом, субъектом, нормативными предписаниями, правилами деятельности, что определяет и составляет структуру правового режима в той или иной его отрасли с последующим формированием системы права, обусловленной социально-экономическим развитием общества с его внутриобщественными отношениями между субъектами права, что придает процессу формирования системы права динамический характер.

Таким образом, структура правового режима налогообложения доходов коммерческих организаций может состоять из таких элементов, как:

-

• объект налогообложения;

-

• субъект налогообложения;

-

• нормативные правовые акты Правительства Российской Федерации, федеральных органов исполнительной власти, органов исполнительной власти Российской Федерации;

-

• порядок уплаты налогов, сборов, страховых взносов.

Под объектом налогообложения в Налоговом кодексе Российской Федерации понимается реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога1.

Субъекты налогообложения – это участники отношений, регулируемых законодательством о налогах и сборах, в том числе организации и физические лица, признаваемые в соответствии с Налоговым кодек-

Правовые режимы налогообложения доходов коммерческих организаций 79 в современных юридических доктринах 79

сом налогоплательщиками, плательщиками сборов, плательщиками страховых взносов, организации и физические лица, признаваемые в соответствии с Налоговым кодексом налоговыми агентами, налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы), таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему таможенные органы Российской Федерации)1.

Уполномоченные законодательством федеральные органы исполнительной власти в пределах своих компетенций устанавливают, изменяют или отменяют правовые нормы, регулирующие налоговые правоотношения.

Например, в налоговом праве Налоговым кодексом Российской Федерации закреплено, что Правительство Российской Федерации, федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов и в области таможенного дела, органы исполнительной власти субъектов Российской Федерации, исполнительные органы местного самоуправления, исполнительно-распорядительный орган федеральной территории «Сириус» в предусмотренных законодательством о налогах и сборах случаях в пре- делах своей компетенции издают нормативные правовые акты, которые не могут изменять или дополнять законодательство о налогах и сборах2.

Субъекты налогообложения обязаны самостоятельно исполнять свои обязанности по уплате налоговых платежей в сроки, установленные налоговым законодательством. Порядок уплаты налогов, сборов, страховых взносов закреплен соответствующей нормой статьи Налогового кодекса, определяющей общие правила для субъектов налогообложения и предусматривающей механизм, средства и способы их уплаты. Следовательно, и ответственность за неуплату налогов и сборов в бюджет несет субъект, в частности коммерческая организация как юридическое лицо, в соответствии с порядком, предусмотренным налоговым законодательством.

Регулирование правовых отношений между государством и субъектом налогообложения, организацией закреплено в основном законе – Конституции Российской Федерации, который, с одной стороны, устанавливает обязанности каждого субъекта по уплате налогов и сборов, с другой – закрепляет гарантии защиты его прав и обязанностей при налогообложении. Так, в частности, императивом статьи 57 Конституции Российской Федерации установлено, что каждый обязан платить законно установленные налоги и сборы. Данной статьей запрещается придавать

80 Вестник Российского нового университета80 Серия: Человек и общество. 2025. № 4

обратную силу закону, ухудшающему положение налогоплательщиков, то есть новые налоги устанавливаются на будущий период. Статьей 75 Конституции Российской Федерации определено, что система налогов, взимаемых в федеральный бюджет, общие принципы налогообложения и сборов в Российской Федерации устанавливаются федеральным законом – Налоговым кодексом. Конституция определяет и устанавливает систему норм права с целью регулирования общественных, в том числе налоговых, отношений в структуре юридических средств и способов. Детализация общих норм, заданных основным законом, происходит через систему норм права федерального законодательства, Налогового кодекса Российской Федерации, который регулирует правовые отношения субъектов налогообложения. Налоговый кодекс Российской Федерации состоит из двух частей, где первая его часть регулирует общие вопросы налогообложения, в том числе касающиеся налогообложения доходов коммерческих организаций, а вторая его часть определяет правила исчисления, уплаты конкретных видов налогов и сроки предоставления отчетности.

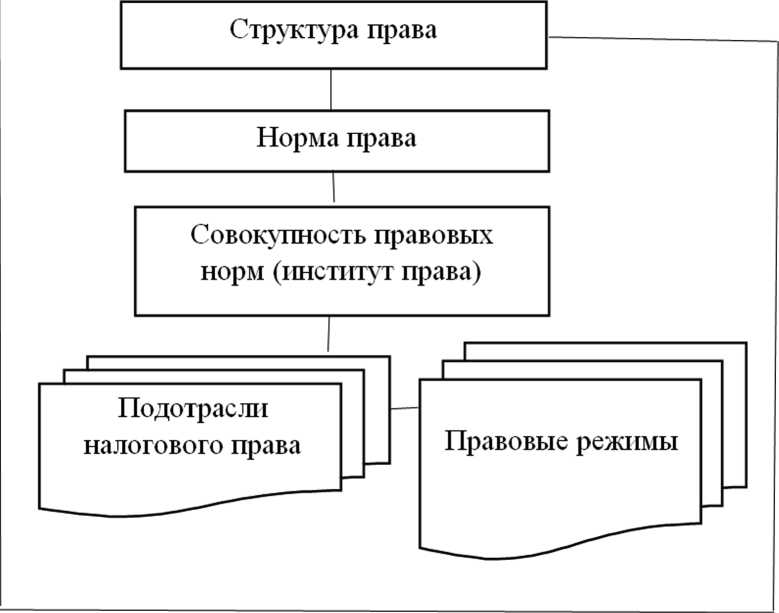

Используя метод анализа и синтеза в исследовании множества участников налоговых отношений между субъектами налогообложения, можно наглядно и схематически представить основные понятия, используемые в налоговом праве, что позволит, с одной стороны, разложить объект исследования на его составляющие понятия, а с другой – объединить их в виде статической схемы, изображенной и представленной на Рисунке для декомпозиции картины сложного многообразия налогового права.

Очевидно, что виды установленных дефинициями норм Налогового кодекса Российской Федерации порядка исполнения обязанностей по уплате налогов коммерческими организациями определяют систему норм правовых режимов налогообложения доходов коммерческих организаций с целью обеспечения пополнения бюджета и формирования доходной его части в рамках правоотношений по исполнению бюджета, который, в свою очередь, регулируется Бюджетным кодексом Российской Федерации. Виды правовых режимов коммерческих организаций в понимании значения слова «вид» имеют общие черты, признаки, отождествляющие их как элементы одной системы правоотношений.

Если это система, то, следовательно, виды правовых режимов взаимосвязаны и взаимозависимы, имеют четкое целеполагание – экономическое развитие государства через фискальную функцию налогов, структурированы и регламентированы определенным образом в соответствии с требованиями налоговой системы, в которой данные виды правовых режимов находятся, и каждый вид налогообложения доходов коммерческих организаций решает свои задачи, исходя из своего предназначения, то есть по своей сути каждый вид налогообложения доходов коммерческих организаций самостоятелен и самодостаточен. Имея вышеобозначенные общие черты, вид правового режима налогообложения доходов коммерческих организаций приобретает значение позитивного, положительного вектора в динамике системы налоговых правоотношений кодифицированных актов Российской Федерации.

Налоговым кодексом Российской Федерации определены общий и специальный виды правовых режимов налогообложения доходов коммерческих организаций. В соответствии с требованиями Налогового кодекса и ведения бухгалтерского учета доход при исчислении налога на прибыль

Правовые режимы налогообложения доходов коммерческих организаций 81 в современных юридических доктринах 81

Система налогового права

Рисунок. Декомпозиция системы налогового права

Источник: составлено автором подразделяется на две группы: реализационный и внереализационный.

Реализационный доход – это выручка от реализации товаров, работ и услуг собственного производства и ранее приобретенных.

Внереализационный доход – все иные доходы в процессе финансово-хозяйственной деятельности экономического субъекта, в том числе доходы от участия в других организациях, доходы от сдачи имущества в аренду, проценты, полученные штрафы, пени должников, предоставление прав интеллектуальной собственности, положительная курсовая разница валюты1.

При этом необходимо отметить, что при ведении налогового и бухгалтерского учета финансово-хозяйственной деятельности экономического субъекта в зависимости от величины товарно-денежных потоков в отчетном периоде и на отчетную дату отчетного периода существуют два метода признания дохода с целью налогообложения прибыли: метод начисления и кассовый метод.

Метод начисления признает доход от реализации в том отчетном (налоговом) периоде, в котором он имел место быть, независимо от фактического поступления денежных средств.

82 Вестник Российского нового университета82 Серия: Человек и общество. 2025. № 4

Кассовый метод признает доход от реализации в момент поступления денежных средств на расчетный счет. Тот или иной метод признания дохода экономический субъект выбирает сам в зависимости от того, какой объем реализации в отчетном периоде предусмотрен его деятельностью, что он и отражает в своей учетной политике с целью ведения бухгалтерского и налогового учета в соответствии с требованиями законодательства.

Общий режим налогообложения доходов коммерческих организаций, или он также называется общей системой налогообложения, присваивается всем категориям налогоплательщиков, включает в себя все виды прямых и косвенных налогов (налог на прибыль, налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на имущество, транспортный налог, налог на добычу полезных ископаемых и другие налоги) по общему правилу.

С целью развития и стимулирования частного предпринимательства или малого и среднего бизнеса1 как основы экономической стабильности любого государства, находящегося в условиях хозяйственноправовых отношений рынка, предусмотрен специальный режим налогообложения доходов экономических субъектов, коммерческих организаций, что, с одной стороны, дает возможность упростить налоговую отчетность, документооборот ввиду уплаты одного налога в зависимости от особенностей финансово-хозяйственной деятельности, осуществляемой субъектами налоговых правоотношений, с другой – повысить эффективность налогового администрирования со стороны налоговых органов и государства за счет прозрачности порядка налогообложения и стимулирования налогоплательщика к уплате налогов.

Таким образом, в специальном налоговом режиме федеральные, региональные и местные налоги и сборы из уплаты отдельных налогов и сборов, регламентированных общим режимом налогообложения, «трансформируются» в особый порядок исчисления и уплаты одного налога, установленного нормой статьи 18 «Специальные налоговые режимы» Налогового кодекса Российской Федерации.

В соответствии с налоговым законодательством в Российской Федерации на сегодняшний день действуют пять специальных налоговых режимов, к числу которых относятся:

-

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

-

2) упрощенная система налогообложения;

-

3) система налогообложения при выполнении соглашений о разделе продукции;

-

4) патентная система налогообложения;

-

5) налог на профессиональный доход (в порядке эксперимента).

Отсюда следует, что коммерческие организации в заявительном порядке выбирают единый подход при исчислении налоговой базы и уплате обязательного налога в течение определенного периода времени, равного одному году, который продлевается автоматически по истечении отчетного периода, если предприятие не заявило обратное на отчетную дату отчетного периода.

В соответствии с действующим законодательством Российской Федерации

Правовые режимы налогообложения доходов коммерческих организаций 83 в современных юридических доктринах 83

коммерческая организация – это юридическое лицо, которое имеет обособленное имущество, может отвечать по своим обязательствам, имеет права и обязанности. Существующие в законодательстве организационно-правовые формы юридического лица в виде коммерческой единицы являются инструментом формирования изначального капитала или имущества организации с целью последующего извлечения прибыли как основной цели своего создания и результата финансово-хозяйственной деятельности.

Очевидно, что наряду с коммерческими организациями существуют и некоммерческие организации , которые представляют собой юридические лица с иной организационно-правовой формой, отличающейся от коммерческих организаций иным предназначением ввиду цели получения дохода, если это будет предусмотрено уставом такой организации лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и если это соответствует таким целям1.

Так, согласно Федеральному закону от 12 января 1996 года № 7-ФЗ «О некоммерческих организациях» (с изменениями и дополнениями) некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками. Такие организации могут создаваться для достижения социальных, благотворительных, культурных, образова- тельных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ2.

Таким образом, коммерческие организации создаются с целью получения и извлечения от своей деятельности прибыли, некоммерческие организации – с целью получения дохода, если это предусмотрено уставом и целеполаганием их создания.

В налоговом праве нет четкого определения словосочетания «коммерческие организации» в отличие от Гражданского кодекса Российской Федерации, где статья 50 «Коммерческие и некоммерческие организации» прямо указывает на это. В Налоговом кодексе Российской Федерации «предпочтение» отдано понятию «организация» как более широкому и всеохватывающему для целей законодательства о налогах и сборах в отличие от правовых значений, принятых в других отраслях законодательства Российской Федерации. Например, в уголовном праве в главе 23 статьи 204 Уголовного кодекса Российской Федерации в силу указания закона есть форма словосочетания «коммерческие и иные организации», в трудовом праве в главе 57 статьи 358 речь идет о соблюдении прав и законных интересов

84 Вестник Российского нового университета84 Серия: Человек и общество. 2025. № 4

работодателей и интересов работодателя и обязанности трудовых инспекторов хранить охраняемую законом коммерческую тайну юридического лица, или в части 3 статьи 64.1 Трудового кодекса Российской Федерации говорится об уведомлении коммерческой (некоммерческой) организации о заключении с гражданином трудового (гражданско-правового) договора.

Из статьи 11 Налогового кодекса Российской Федерации следует, что организации – это юридические лица, образованные в соответствии с законодательством Российской Федерации, международные компании (далее – российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации (далее – иностранные организации)1.

Таким образом, организация – более широкое, многозначное понятие. Организация – это не обязательно юридическое лицо. Организацией может быть, например, процесс управления субъектом или объектом в той или иной отрасли общественных правоотношений, к их числу также можно отнести и налоговые правовые отношения между юридическими и физическими лицами, которые являются субъектами налоговых правоотношений.

К числу участников налоговых отношений в рамках действующего налогового законодательства налоговое право отно- сит организации, не наделенные статусом юридического лица. К их числу относятся следующие виды организаций:

-

1) компании и другие корпоративные образования;

-

2) представительства и филиалы международных организаций;

-

3) представительства и филиалы юридических лиц, которые созданы непосредственно на территории иностранных государств в соответствии с местным законодательством.

Вместе с тем юридическое лицо – это всегда организация, имеющая свои определенные правовые признаки, к числу которых можно отнести право собственности на обособленное имущество, отсюда следует имущественная ответственность по своим обязательствам, право участвовать в переходе объектов гражданских прав от одного лица к другому, то есть право участия в гражданском обороте, отсюда права и обязанности юридического лица в процессе и по факту их совершения, организационное единство с органами управления, обладающими соответствующими компетенциями. К объектам гражданских прав, в нормативном значении, относятся вещи (включая наличные деньги и документарные ценные бумаги), иное имущество, в том числе имущественные права (включая безналичные денежные средства, бездокументарные ценные бумаги, цифровые права); результаты работ и оказание услуг; охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность); нематериальные блага1.

Правовые режимы налогообложения доходов коммерческих организаций 85 в современных юридических доктринах 85

К правовыми признакам юридического лица правовая наука относит следующие: законность его образования; способность осуществлять гражданские права и нести гражданские обязательства; способность быть истцом и отвечать по своим обязательствам [7; 8].

Из вышеизложенного следует, что коммерческие организации, имеющие права юридических лиц, являются субъектами налоговых правоотношений и налогового права, то есть налогоплательщиками. Правоспособность и дееспособность коммерческой организации, выраженные через его универсальную (общую) правосубъектность, в отличие от целевой правосубъектности, которую имеют некоммерческие организации, обязывает коммерческие организации быть участниками, налогоплательщиками в процессе налогообложения доходов, где расчетная прибыль, в соответствии с налоговым законодательством, выступает в качестве объекта налогообложения, а налог на прибыль определен как прямой федеральный налог.

Необходимо отметить, что коммерческие организации в соответствии с законодательством Российской Федерации делятся на два вида: коммерческие корпоративные организации и унитарные коммерческие предприятия.

Исходя из норм части первой Гражданского кодекса Российской Федерации, к коммерческим корпоративным организациям на сегодняшний день относят следующие организационно-правовые формы:

-

1) полное товарищество;

-

2) товарищество на вере;

-

3) крестьянское (фермерское) хозяйство;

-

4) общество с ограниченной ответственностью;

-

5) акционерное общество;

-

6) производственные кооперативы.

Общая особенность вышеперечисленных форм характеризуется правом собственности на имущество, закрепленное за собственниками в виде вклада, участия, доли, вещи и в других выражениях форм имущества, предусмотренных законодательством, в отличие от унитарного коммерческого предприятия.

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту Российской Федерации или муниципальному образованию2. Унитарные коммерческие предприятия, равно как и коммерческие корпоративные организации, также являются субъектами отношений в сфере налогообложения доходов, но ввиду того, что имущество унитарного предприятия принадлежит государству, оно не учитывается при определении налоговой базы по налогу на прибыль, что регулируется соответствующей статьей Налогового кодекса Российской Федерации.

86 Вестник Российского нового университета86 Серия: Человек и общество. 2025. № 4

Коммерческая организация как субъект налогового права участвует в налоговых правоотношениях в сфере налогообложения доходов через налогово-правовые нормы, предписанные установленным порядком в соответствии с законодательным актом с момента внесения данных о коммерческой организации в Единый государственный реестр юридических лиц вне зависимости от формы собственности, организационноправовой формы и вида деятельности.

Необходимо отметить, что к числу коммерческих организаций также могут относиться и крупнейшие налогоплательщики по показателям выручки, размеру активов и объемам налогов, для которых налоговым законодательством предусмотрены особые правила налогового администрирования как для организаций, имеющих особый статус в процессе получения прибыли как основной цели1. В данном случае организация – это добровольное объединение крупнейших плательщиков налогов на основе договора о создании консолидированной группы налогоплательщиков в целях исчисления и уплаты налога на прибыль с учетом совокупного финансового результата.

В гражданском и налоговом законодательстве прослеживается определенная зависимость в формулировании юридического лица как коммерческой организации, исходя из возможности получить доход. То есть юридическое лицо, являясь самостоятельным субъектом, способно вступить в налоговые правоотношения в качестве коммерческой организации с целью получения прибыли.

Однако юридические лица как самостоятельные субъекты гражданского оборота и налоговых отношений несут свои права и обязанности в случае получения ими дохода.

При получении дохода юридическим лицом возникают имущественные права и обязательства, в том числе и по уплате налогов. Полученный доход коммерческой организации, в рамках требований налогового законодательства, в том числе реализационный и внереализационный, для целей налогообложения налога на прибыль как оценочной и стоимостной категории определяется на основании первичных документов бухгалтерского и налогового учета, подтверждающих полученные налогоплательщиком доходы.

Таким образом, исходя из вышеизложенного, можно выделить следующие правовые условия, характеризующие коммерческие организации субъектами отношений в сфере налогообложения доходов:

-

1) осуществление коммерческой организацией своих прав и обязанностей, то есть правосубъектность коммерческой организации в рамках налоговых правоотношений в соответствии с требованиями налогового законодательства;

-

2) осуществление коммерческой организацией субъективного права со сторонами налоговых правоотношений в реализации своих юридических прав и обязанностей;

-

3) осуществление коммерческой организацией своих юридических прав и обязанностей, определяющих статус в налоговых правоотношениях, в том числе и в сфере налогообложения доходов.