Предпосылки формирования интеграционных процессов в промышленном секторе России

Автор: Миллер А.И.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 4 (22), 2011 года.

Бесплатный доступ

Статья посвящена современному вопросу экономических наук - интеграции промышленных предприятий. Автором рассмотрены предпосылки становления и развития интеграционных процессов в России. Определена институциональная подоплека интеграционных процессов.

Институциональная экономика, интеграционные процессы, рынок слияний и поглощений

Короткий адрес: https://sciup.org/142178614

IDR: 142178614

Текст научной статьи Предпосылки формирования интеграционных процессов в промышленном секторе России

Становление и развитие российского рынка слияний и поглощений определялись глобальными экономическими процессами, намечавшимися в годы экономических реформ 1990-х гг. прошлого столетия.

В первые годы российских рыночных реформ постепенно устанавливались тесные связи между промышленными предприятиями (особенно экспортерами) и обслуживающими их крупными банками и трейдерами. Последние стремились взять на себя управленческие функции, но без приобретения доминирующего объема прав собственности. Важнейшим стимулом для этого было широкое распространение в российской экономике неденежных форм расчетов. Во второй половине 1990-х гг. в российской промышленности широкое применение нашли процедуры банкротства. Бизнес-модель данного процесса формировалась путем введения на предприятиях на длительный срок процедуры внешнего управления и назначения на должность управляющего представителей кредиторов. С 1993 г. в российской экономике стали появляться бизнес-системы, где инициаторами и одновременно центрами управления и собственности были три типа структур: крупные банки, крупнейшие предприятия, специально создаваемые финансовые структуры. В нефтяной промышленности основным инициатором создания бизнес-системы было государство, которое в процессе приватизации сформировало в отрасли вертикально-интегрированные компании. Также государством были созданы крупнейшие сырьевые бизнес-системы Газпром и РАО «ЕЭС России».

Большая часть бизнес-систем была создана банками. Уже в начале 1990-х гг. акции промышленных предприятий активно скупались банками. Реализация управленческих функций банком осуществлялась через владение акциями предприятия или неформальные права кредиторов. Наиболее распространенными формами приобретения были чековые аукционы (1993-

1994 гг. - ваучерная приватизация); конкурсы с инвестиционными условиями (1994-1995 гг.); залоговые аукционы, скупка за долги (конец 1995 г.). Основными причинами образования «банковских» бизнес-систем являлись следующие. В условиях острой конкуренции за обслуживание счетов крупных промышленных предприятий росла доля кредитов, поэтому предприятия-заемщики приобретались с целью установления контроля. Важен был и факт ожидания конкуренции в обслуживании со стороны иностранных банков, где гарантированный способ удержания клиента - владение им. Наконец, следует отметить и необходимость обеспечения надежного положения среди экономической элиты.

Бизнес-системы, где инициатором объединения, а также собственником и управленцем являлось промышленное предприятие, образовывались в основном в сырьевом секторе, а также в металлургической отрасли. Предприятия устанавливали контроль над «карманными» банками, создавая впоследствии финансовое окружение: страховые и инвестиционные компании, пенсионные фонды и т.д.

Третья схема формирования бизнес-систем, где инициатором, центром собственности и управления выступает финансовая структура, применялась довольно редко и впоследствии доказала свою экономическую нецелесообразность. Обладая пакетом акций промышленного предприятия в качестве портфельного инвестора с претензией на роль управленца, участники бизнес-систем должны были обладать значительными конкурентными преимуществами в сфере предлагаемых услуг, иначе пакет акций оказался бы размытым.

Анализируя процесс становления российского рынка слияний и поглощений, необходимо сказать, что на первых этапах формирования рыночной экономики вырабатываемые наукой стратегические подходы к сделкам на рынке слияний и поглощений практически не имели

Вадааё 2. Тбёёёааша ёппёааТааТёу пТбёаёйТТ-уёТТнёщпёёо ТбТоаппТа отношения к российским компаниям. Исключением можно считать лишь формирование вертикально-интегрированных сырьевых цепочек, в большинстве же рассмотренных случаев активы присваивались хаотично и бессистемно. Общим для всех сделок было отсутствие необходимости формировать стратегический подход к приобретению бизнес-актива, а также извлекать максимальную стоимость из приобретения.

Данное обстоятельство было обусловлено целым рядом секторов, наиболее важными из которых, согласно исследованию Г. Газина (партнер «McKinsey», Москва) и Д. Манакова (младший партнер «McKinsey»), необходимо признать следующие: проводимые сделки полностью не оплачивались или применялась неденежная форма оплаты; приобретались недооцененные бизнес-активы; из-за отсутствия оценок экономической целесообразности приобретения собственники изначально нацеливались на «выкачивание» активов; региональная экспансия в основном носила политический характер.

В результате на рынке слияний и поглощений инвестиционные ресурсы распределялись и использовались неэффективно, отсутствовали стимулы к капитализации приобретаемого бизнеса. Рынок не осуществлял свои функции в полной мере, что говорит о нарушении ценового механизма рынка: цена устанавливалась не под воздействием спроса и предложения, а путем применения «неденежных» схем расчета, благодаря политическим связям и т.д. Но состояние российской экономики и развитие процессов глобализации способствовали тому, что российские компании сегодня так или иначе вовлечены в процессы формирования рынка слияний и поглощений. Поэтому актуальным становится совершенствование подходов к осуществлению сделок. Конкретизируем возможные.

Во-первых, в России практически не осталось «свободных» и недооцененных рынком активов, из чего следует, что новая сделка должна быть тщательно обоснована. Поскольку сделки все чаще оплачиваются деньгами, такое требование становится еще более актуальным.

Во-вторых, чрезмерная диверсификация российских бизнес-систем в период приватизации, последовательное развитие рыночной экономики и международная конкуренция вынуждают участников российского рынка слияний и поглощений совершенствовать свои управленческие технологии, фокусировать внимание на ограниченном числе направлений.

В-третьих, уже сложившиеся российские компании, располагающие производственной и сырьевой базой, достаточной для того, чтобы они могли становиться игроками глобального уровня, достигли той стадии развития, когда им необходимо многократно усиливать свой финансовый потенциал и влияние в отрасли в глобальном масштабе.

Таким образом, высокий риск и дороговизна сделок побуждают компании тщательно их планировать на рынке слияний и поглощений, поэтому в сложившейся ситуации становится актуальным знание фундаментальных преимуществ интеграции, которое коррелирует с причинами эффективности того или иного направления интеграции. Можно выделить два основных фактора-импульса к совершению сделок на рынке: внешний, который выражается во влиянии глобализации, изменении конкурентной среды, что снижает эффективность текущей деятельности компании и заставляет ее искать новые пути развития; внутренний - стремление к корпоративной синергии и сокращению издержек.

Базовые понятия институциональной экономики

|

Базовые понятия |

Тип экономики |

|

|

рыночная |

командно-административная |

|

|

Институт собственности |

Частная |

Общенародная (государственнобюрократическая) |

|

Основной элемент организационной структуры |

Фирма |

Социалистическое государственное производственное предприятие |

|

Основа институционального устройства |

Контракты (в том числе титулы собственности) |

Распоряжения, плановые задания |

|

Институциональная среда |

Рынок |

Народнохозяйственный комплекс |

В настоящее время развитие институциональной теории идет в направлении движения от анализа и оценки отдельных составляющих институциональной структуры к анализу, оценке и выявлению ее динамики. Динамика же, как известно, во многом определяется интересами (мотивами поведения) ее субъектов. Появление в экономической среде России принципиально новых субъектов (агентов) привело к изменению как самих экономических институтов (правил, определяющих взаимодействие хозяйственных единиц), так и форм взаимодействия и организационной структуры экономики в целом и отдель- ных ее отраслей. Различия в базовых понятиях приведены в таблице.

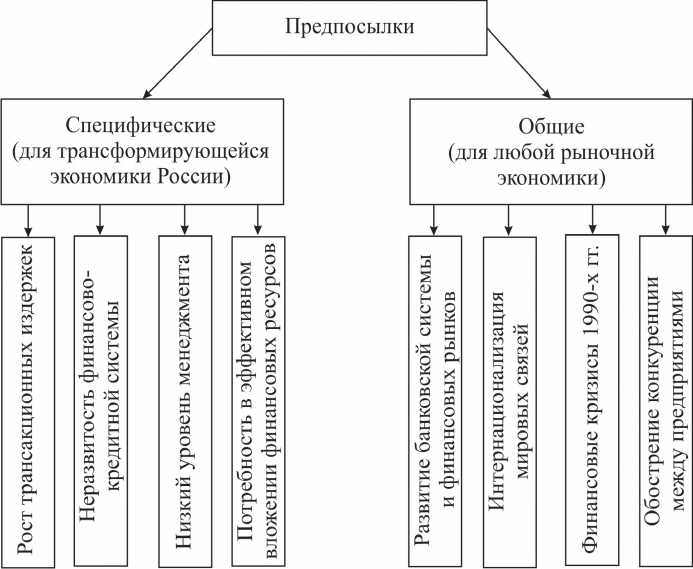

Переход России к рыночной экономике привел к необходимости создания интеграционных структур. Этому способствовало наличие общих предпосылок создания интеграционных структур, характерных для любой рыночной экономики, и специфических, присущих трансформирующейся экономике России. В ходе исследования развития интеграционных процессов в российской экономике можно выделить следующие предпосылки, стимулирующие, по нашему мнению, интеграционные процессы (см. рис.).

Предпосылки, стимулирующие интеграционные процессы

Данные предпосылки способствовали образованию интеграционных структур на основе объединения кредитно-финансовых (банки, инвестиционные компании, пенсионные фонды, страховые фирмы), производственных (предприятия), а также коммерческих (внешнеторговые компании, биржи, транспортные, сервисные фирмы) структур. Очень важно также отметить, что образование интеграционных структур сегодня выступает основой для концентрации инвестиционных ресурсов в реальном секторе экономики.

Итак, реализация интеграционного процесса означает, по существу, инвестирование средств, следовательно, осуществляя его, мож- но ориентироваться на основные принципы принятия решений о долгосрочных вложениях. Однако успешность интеграционного процесса определяется множеством факторов, основные среди них - самооценка компании-интегратора, стратегии ее развития, правильность выбора объекта для интегрирования, оценка этого объекта. Поэтому мы считаем неоправданным применять критерии оценки эффективности инвестиционного процесса к оценке интеграции в целом, хотя не исключаем для этого использование отдельных возможностей. К тому же не все рассмотренные нами преимущества интеграции могут быть оценены только финансовыми показателями.