Предпосылки к формированию системы контроллинга в АПК

Автор: Демченко Г.А.

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Экономика

Статья в выпуске: 2 (16), 2020 года.

Бесплатный доступ

В статье рассматриваются подходы различных исследователей к построению системы контроллинга как одной из важнейших и неотъемлемых составляющих современных систем управления, позволяющих определить уровень эффективности управления компании. Проведен анализ принципиальных подходов к построению системы контроллинга в компаниях агропромышленного сектора как системы управления товародвижением. Рассмотрена сущность контроллинга в компаниях агропромышленного сектора - за счет эффективного участия в цепи поставки производителя на привилегированных условиях. Выявлено, что контроль является комплексной межфункциональной концепцией, целью его является координация систем планирования, деятельности оргструктуры и информационного обеспечения. Рассмотрена эволюционная трансформация концепций системы контроллинга. Обоснована необходимость введения системы контроллинга участников компаний агропромышленного сектора в современных условиях с целью снижения собственных издержек за счет самостоятельного обеспечения полного цикла работ, связанных со сбытом товара. Обозначены основные положения теории управления в обобщенной форме, предложен алгоритм пошаговых действий по анализу данных, планированию изменений, согласованию показателей субъектов системы управления товародвижением и контроллингу процессов в логистической инфраструктуре АПК региона. Автором предложен алгоритм, внедрение которого необходимо для достижения стратегических ориентиров в агросекторе, развития интеграционных отношений в сфере АПК в целях обеспечения заготовки, переработки сельскохозяйственной продукции и доведения ее до потребителя. Результаты исследования показали, что построение системы контроллинга включает разработку методов, программных продуктов и рекомендаций по решению проблемы эффективного планирования и принятия решений компаний агропромышленного сектора, и определили формы и способы интеграционного контроллинга звеньев цепи поставок в целях координации усилий предприятий и центра-лизации материального и информационного обеспечения процесса реализации сельскохозяйственной продукции.

Контроллинг, управление эффективностью, планирование, учет, анализ, контроль, мониторинг, агропромышленный сектор

Короткий адрес: https://sciup.org/140249973

IDR: 140249973 | УДК: 338.43:631.1 | DOI: 10.36718/2500-1825-2020-2-56-66

The prerequisites for the formation of a controlling system in agrarian and industrial complex

The paper studies the approaches of various researchers to the construction of a controlling system as one of the most important and integral components of modern management systems, which allows you to determine the level of the efficiency of the company's management. The analysis of fundamental approaches to the construction of a controlling system in agrarian and industrial sector as a management system, necessary to pay close attention to the issue of commodity movement management. The essence of controlling in companies of agrarian and industrial sector, which is due to effective participation in the supply chain of the manufacturer on preferential terms is shown. The elements of controlling are considered, and it is revealed that control is a complex cross-functional concept, the purpose of which is to identify the coordination of planning systems, organizational structure activities and information support. The evolutionary transformation of controlling system concepts is considered. The need to introduce a system of controlling participants in agrarian and industrial sector in modern conditions, as the development of methods for forming controlling in the supply chains of agricultural products in order to reduce their own costs by independently providing a full cycle of work related to the sale of goods is substantiated. Key provisions of the control theory in generalized form, the algorithm step-by-step analysis of data, planning changes, the harmonization of indicators of entities in the system merchandise management and controlling processes in logistics infrastructure of agrarian and industrial complex in the region. The author offers an algorithm, the introduction of which is necessary to achieve strategic goals in the agricultural sector, as well as the development of integration relations in the field of agriculture to ensure the procurement, processing of agricultural products and bringing it to the consumer. The formation of a commodity movement management system in the logistics infrastructure of agrarian and industrial complex of the region involves performing a certain sequence of actions in the formation of its organizational model based on the existing commodity movement system, controlling the flow of flows and adjusting the coordination effects on the subjects of this management system. The results of the study showed that the construction of a controlling system includes the development of methods, software products and recommendations for solving the problem of effective planning and decision-making of companies in the agro-industrial sector and identified forms and methods of integration controlling of supply chain links in order to coordinate the efforts of enterprisesand centralize the material and information support of the process of selling agricultural products.

Текст научной статьи Предпосылки к формированию системы контроллинга в АПК

Специфика функционирования и масштабность задач АПК требуют выработки новых подходов к формированию интегрированных логистических систем контроллинга в АПК региона.

В то же время, несмотря на большое количество научных работ, опубликованных зарубежными и российскими учеными, вопросы о методах и механизмах формирования системы управления товародвижением в логистической инфраструктуре АПК региона, а также теоретического обоснования формирования системы управления товародвижением в логистической инфраструктуре АПК региона остаются открытыми.

Одной из основных проблем товародвижения в АПК региона является недостаточное развитие интеграционных отношений в сфере АПК для обеспечения заготовки, переработки сельскохозяйственной продукции и доведения ее до потребителя. Причины возникновения «проблемы в следующем:

-

- товародвижение имеет процессный характер и цель макси

мального удовлетворения запросов потребителя путем выполнения основных правил логистики (нужный товар, необходимого качества, достаточного количества, в определенное место, с оптимальными затратами, точно в срок, для определенного потребителя);

-

- важным элементом системы товародвижения является уста

новление партнерских отношений между участниками;

-

- система товародвижения включает субъектов-участников,

обеспечивающих процесс движения товаров по цепи поставок;

-

- характерной особенностью процесса товародвижения являет

ся создание добавленной стоимости;

-

- в процессе товародвижения осуществляется воздействие на

товарный и сопутствующие ему потоки;

-

- товародвижение является связующим звеном и интегратором

всех логистических функций» [3].

Можно сделать вывод, что в современных условиях развития сквозных межрегиональных товаропотоков актуальна интегральная концепция, стимулирующая появление современной формулировки термина «товародвижение» на базе теории логистики, а именно: «товародвижение (commoditycirculation) в экономике – это потоковый процесс, целью которого является пространственная трансформация нужных ценностей (товаров, информации, финансов и т.д.), необходимого качества, в достаточном количестве, в определенное место, с оптимальными затратами, точно в срок, происходящий в цепи поставок для максимального удовлетворения спроса на потребительском рынке».

В сложившихся на сегодняшний день условиях деятельности сельскохозяйственных производителей важную роль играет создание и развитие оптимальных систем товародвижения, управления и контроллинга.

Важно отметить, что система контроллинга товародвижения по существу – это логистическая система, взаимосвязанная с прочими логистическими системами и обладающая основными свойствами систем, такими как автономность, целостность, адаптивность.

Поэтому для логистической системы контроллинга «характерны следующие принципы функционирования:

-

- принцип целеполагания;

-

- принцип системности;

-

- принцип оптимальности функционирования;

-

- принцип устойчивости и адаптивности;

-

- принцип надежности и гибкости;

-

- принцип информатизации;

-

- принцип контроля операций» [1].

Формирование системы контроллинга определяется спецификой товародвижения в АПК региона.

Управление товародвижением агропродовольственной продукции «позволяет выделить ряд предпосылок, определяющих необходимость формирования системы контроллинга его совершенствования:

-

- значительные расстояния, недостаточная развитость транспортной сети и современной логистической инфраструктуры ;

-

- неоднородное развитие логистики, ее излишняя централизация как в стране, так и в регионах;

-

- относительно низкий спрос на услуги логистических операторов;

-

- дисбаланс импортного и экспортного товаропотоков ;

-

- инфраструктурное отставание регионов» [1].

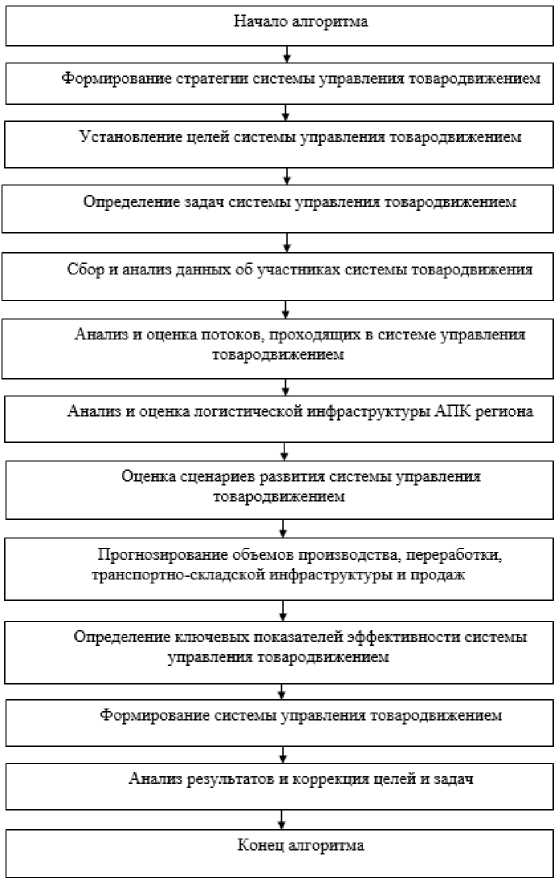

Формирование системы управления товародвижением в логистической инфраструктуре АПК региона предполагает выполнение определенной последовательности действий при формировании ее организационной модели на основе существующей системы товародвижения, контроллинге процесса движения потоков и корректировке координационных воздействий на субъекты данной системы управления.

В целях формирования процесса реализации системного подхода при создании системы управления товародвижением в АПК предложен алгоритм пошаговых действий по анализу данных, планированию изменений, согласованию показателей субъектов системы управления товародвижением и контроллингу процессов в логистической инфраструктуре АПК региона (рис. 1).

Алгоритм данной работы должен удовлетворять следующим требованиям: дискретности, детерминированности, конечности.

Первым этапом работы по формированию системы управления товародвижением является установление стратегии, целей и задач системы управления товародвижением на территории региона.

Рис. 1. Алгоритм формирования системы управления товародвижением в АПК региона

В основе процесса управления материальными потоками (МП) лежит обработка информации, циркулирующей в логистических системах (ЛС). Необходимым условием согласованной работы всех звеньев логистической системы является наличие логистических информационных систем (ИС), которые подобно центральной нервной системе способны быстро и экономично подвести нужный сигнал к нужной точке в нужный момент. Одним из важнейших условий успешного функционирования организации в целом является наличие такой системы информации, которая позволила бы связать воедино всю деятельность организации и управлять ею исходя из принципов единого целого.

Целью информационной системы логистической инфраструктуры АПК является «построение и эксплуатация информационных систем, обеспечивающих наличие:

-

- нужной информации для управления материальными потоками;

-

- в нужном месте;

-

- в нужное время;

-

- необходимого содержания для лица, принимающего решение;

-

- с минимальными затратами» [5].

С помощью информационной логистики и совершенствования на ее базе методов планирования и управления в компаниях происходит процесс, сутью которого является замена физических запасов надежной информацией с переходом в электронную коммерцию, выражающийся в создании электронных торговых площадок – сервиса, объединяющего в себе организационные, информационные и технические решения, которые позволяют обеспечить взаимодействие между заказчиком и поставщиками для заключения сделки, используя электронные каналы связи, повышающие качество интегративных связей.

При этом контроллинг является одним из важнейших и неотъемлемых составляющих современных систем управления и занимает главенствующую позицию. Главными предпосылками применения контроллинга в АПК считается ряд внешних и внутренних факторов влияния.

Внешние факторы:

-

- нестабильность как внешних, так и внутренних факторов влияния на компанию, что порождает высокие требования к качеству управления предприятием;

-

- глобализация финансовых действий и интенсивное привлечение финансовых субъектов к внешнеэкономической работе, что существенно усложняет проблемы управления системой;

-

- необходимость усовершенствования методологии информационного обеспечения.

Внутренние факторы:

-

- необходимость отыскания наиболее результативных алгоритмов управления, которые обеспечивают жизнестойкость и стабильность функционирования компании;

-

- недостаточность степени взаимодействия и согласованности в работе разных административных сервисов компании.

Сущность контроллинга в компаниях агропромышленного сектора – это рационализация решений, касающихся как операционной, так и стратегической деятельности, которые могли бы привести к экономии ресурсов компаний.

На сегодняшний день существует несколько определений понятия «контроллинг». Это отражено на рисунке 2.

•Контроллинг - это новая концепция управления, порожденная практикой совместного менеджмента. В основе этой новой концепции системного управления организацией лежит стремление обеспечить успешное функционирование предприятия в долгосрочной перспективе путем:

-

•адаптации стратегических целей к изменяющимся условиям внешней среды;

А.М.Карминский •согласования оперативных планов со стратегическим планом развития организационной системы;

-

•создания системы контроля над исполнением планов, корректировки их содержания и сроков реализации;

•адаптации организационной системы управления предприятием с целью повышения ее гибкости и способности быстро реагировать на меняющиеся требования внешней среды» [4]

|

Н.Г. Данилочкина |

•Контроллинг - это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений [2] |

|

|

Д. Хан |

•Согласно современному подходу контроллинг может интерпретироваться как информационное обеспечение, ориентированного на результат управления предприятием [7] |

|

•Под контроллингом понимают концепцию эффективного управления |

|

|

Уткин Э.А., Мырынюк И.В. |

предприятием в целях обеспечения ее стабильного существования на рынке [5] |

|

•Контроллинг - это целостная концепция экономического управления |

|

|

Фольмут Х.Й. |

предприятием, направленная на выявление всех шансов и рисков, |

|

1___ |

связанных с получением прибыли в условиях рынка [6] |

Рис. 2. Существующие определения понятия «контроллинг»

Принято сравнивать две школы контроллинга: американскую и немецкую, таких авторов, как А.М. Карминский, С.Г. Фалько, М.Л. Слуц-кин, Л.В. Попова, Р.Е. Исакова и др., кроме всего этого, отсутствует проведенный анализ существующей российской модели системы контроллинга и ее отличия от зарубежных алгоритмов.

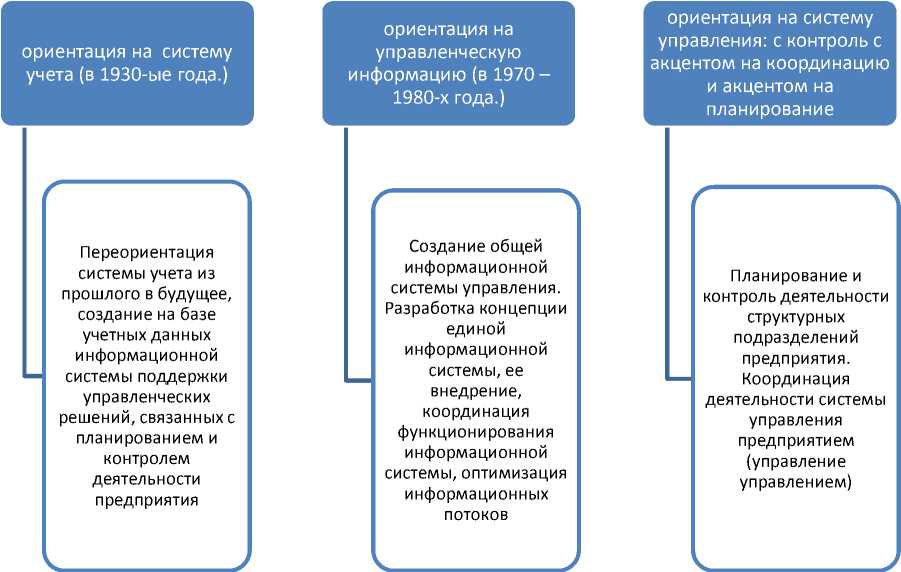

Представим эволюционную трансформацию концепций системы контроллинга по взглядам А.М. Карминского (рис. 3).

Рис. 3. Сущность и основные задачи контроллинга в рамках разных концепций системы контроллинга

В целях формирования процесса реализации системного подхода при создании системы управления товародвижением в АПК определены основные задачи контроллинга при управлении (рис. 4): анализ данных конкурентоспособности предприятия в условиях рынка, решение задач управления (менеджмента) предприятием, процесса управления (менеджмента) и принятия управленческих решений при условии определения комплексной методологии, разграничения всех видов контроллинга.

Для уточнения задач контроллинга проведен общеэкономический анализ по участникам в агросекторе. В результате выявлена степень влияния разных факторов на доходность, среди которых стоит отметить:

-

- географическое расположение;

-

- разницу инвестиций в рекламную деятельность;

-

- разницу в ассортименте и уровне цен;

-

- изменение структуры выручки по подразделениям от года к году.

Контроллинг ориентирован на обеспечение более высокой эффективности и конкурентоспособности предприятия в условиях неопределенности и нестабильности рыночной среды

Контроллинг – качественно новый и перспективный инструмент в решении задач управления (менеджмента) предприятием, адекватный условиям информационного общества и эпохи глобализации

Контроллинг призван поддерживать, способствовать оптимизации процесса управления (менеджмента) предприятием и принятия управленческих решений

Контроллинг реализует свои функции, основываясь на базовых положениях системного подхода об интеграции, взаимосвязях, обратных связях при определении комплексной методологии, при охвате всех уровней и сфер управления предприятием

Структуризация (классификация) контроллинга соответствует уровням принятия управленческих решений на предприятии. Общепринятым является разграничение следующих видов контроллинга: стратегического, оперативного, тактического и операционного

Рис. 4. Общие положения теории контроллинга

Таким образом, можно использовать общий функционал стратегического контроллинга, который содержит комплекс аналитической и планируемой деятельности (рис. 5).

Современные тенденции развития агропромышленного комплекса, с одной стороны, поддаются влиянию внутреннего стремления производителей сельскохозяйственной продукции к автономности и независимости, а с другой – стремлению к максимальной сопряженности выполнения логистических операций всеми участниками цепей поставок. Эти требования предопределили необходимость исследования форм и способов интеграционного контроллинга звеньев цепи поставок в целях координации усилий предприятий и централизации материального и информационного обеспечения процесса реализации сельскохозяйственной продукции.

|

ПРЕДПРОЕКТНЫЙ ЭТАП |

||

|

||

|

СТРАТЕГИЧЕСКИЙ АНАЛИЗ (прогноз потенциальных возможностей участников) |

||

|

АНАЛИЗ И КОРРЕКТИРОВКА СУЩЕСТВУЮЩЕЙ СТРАТЕГИИ РАЗВИТИЯ |

||||

|

||||

|

СОЗДАНИЕ СИСТЕМЫ ВЗАИМОСВЯЗАННЫХ СТРАТЕГИЧЕСКИХ И ОПЕРАТИВНЫХ ЦЕЛЕЙ |

||

|

||

|

АНАЛИЗ РАБОТЫ СИСТЕМЫ КОНТРОЛЛИНГА В СВЯЗИ С СКОРРЕКТИРОВАННЫМИ ЦЕЛЯМИ |

||

|

1 |

||

ОПТИМИЗАЦИЯ БИЗНЕС-ПРОЦЕССОВ ------------

-

• 1) анализ существующей системы бизнес-процесса в соответствии со скорректированными целями

-

• 2) оценка оптимальности существующих бизнес-процессов с учетом целевых показателей

-

• 3) корретирующие процедуры в отношении целей и бизнес-процессов

-

• 4) построение процессно-ориентированной модели управления

-

• 5) оценка оптимальности процессно-ориентированной модели с учетом целевых показателей

-

• 6) анализ скорректированных ранее целей с учетом внедрения новых процессов

-

• 7) мониторинг ключевых бизнес-процессов функциональной и процессной моделей

ИЗМЕНЕНИЯ В СТАНДАРТИЗАЦИИ И ДОКУМЕНТООБОРОТЕ (в рамках выбранной ЕИС)

ФОРМИРОВАНИЕ КОМПЛЕКСНОЙ СИСТЕМЫ КОНТРОЛЛИНГА

-

• 1) формирование методической, организационной и информационной составляющих системы оперативного контроллинга

-

• 2) формирование методической, организационной и информационной составляющих системы стратегического контроллинга

РЕАЛИЗАЦИЯ КОМПЛЕКСНОЙ СИСТЕМЫ КОНТРОЛЛИНГА НА

ПРЕДПРИЯТИИ -----

Рис. 5. Комплекс функционалов стратегического контроллинга

DOI: 10.21603/2074-9414-2018-4-139-146.

DOI: 10.21603/2074-9414-2018-4-139-146.

Список литературы Предпосылки к формированию системы контроллинга в АПК

- Аникин Б.А. Логистика: учебник / Государственный университет управления; под ред. Б.А. Аникина. 3-e изд., перераб. и доп. М.: ИН- ФРА-М, 2008. 368 с.

- Данилочкина Н.Г. Контроллинг как инструмент управления предприятием / под ред. Н.Г. Данилочкиной. М.: Аудит; ЮНИТИ, 1998. 279 с.

- Жидкова Е.А. Контроллинг как основа эффективного управления на предприятиях агропромышленного комплекса // Техника и технология пищевых производств. 2018. Т. 48, № 4. С. 139-146. DOI: 10.21603/2074-9414-2018-4-139-146

- Карминский А.М. Контроллинг на промышленном предприятии: учебник / под ред. проф. А.М. Карминского, С.Г. Фалько. М.: ИД ФО- РУМ: НИЦ ИНФРА-М, 2013. 304 с.

- Мырынюк И.В., Уткин Э.А. Контроллинг. Российская практика. М.: Финансы и статистика, 1999. 271 с.

- Фольмут Х.Й. Инструменты контроллинга от А до Я. М.: Финансы и статистика, 2001.

- Хан Д. Планирование и контроль: концепция контроллинга: пер. с нем. М.: Финансы и статистика, 2005.