Предпосылки к разработке программы реорганизации компании АО "Башнефтегеофизика"

Автор: Грогуленко К.Д.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (33), 2019 года.

Бесплатный доступ

В данной статье рассмотрены основные направления реорганизации компаний, обобщается опыт реорганизации российских нефтегазовых компаний.

Реорганизация, финансовые показатели, нгду, повышение эффективности и оптимизация затрат

Короткий адрес: https://sciup.org/140286531

IDR: 140286531 | УДК: 338.5

Background to the development of the program of reorganization of JSC "Bashneftegeofizika"

This article describes the main directions of reorganization of companies, summarizes the experience of reorganization of Russian oil and gas companies.

Текст научной статьи Предпосылки к разработке программы реорганизации компании АО "Башнефтегеофизика"

Предприятие обладает возможностью осуществлять целый промышленный оборот геолого-геофизических трудов – от разработки скважинных приборов и наземного оборудования, проектов на производство геофизических работ, проведения полевых и скважинных исследований до обработки и геологической интерпретации полученных данных с последующей выдачей рекомендаций на бурение поисковых, разведочных и эксплуатационных скважин на нефть и газ, а также выдачей заключений о геологическом строении и нефтегазонасыщенности вскрытых бурением пластов.

Департамент наклонно-направленного и горизонтального бурения оказывает качественный сервис по телеметрическому и технико-технологическому сопровождению бурения наклонно-направленных и горизонтальных скважин, в том числе каротаж в процессе бурения.

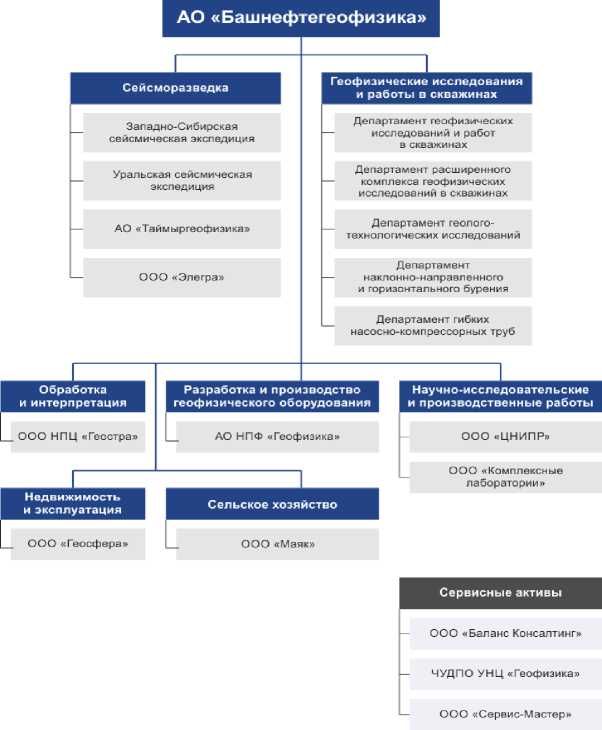

Организационная структура

Рис.1- Организационная структура АО «Башнефтегеофизика »

В процессе рассмотрения обеспечения предприятия трудовыми ресурсами обнаружены основные проблематичные сферы:

-

- высокий возраст сотрудников- средний возраст рабочего по 7 наикрупнейшим НГДУ, выбранным для рассмотрения, составил 45 лет;

-

- малое число юных сотрудников – часть юных работников (30 лет) составляет 20 процентов от общей численности компании. Для сопоставления в зарубежных компаниях-аналогах доля молодых сотрудников составляет до 40 процентов;

-

- наименьший уровень обновления персонала – обновление штата за 2019 г. по 7 крупнейшим НГДУ показало 6 процентов от общей численности. При сохранении текущего уровня обновления работника в течение десяти лет – средний возраст сотрудника будет старше пятидесяти лет;

-

- неоптимальная структура численности сотрудников составляет 20 процентов, что резко отображает пропорцию: один управляющий на трех сотрудников и считается показателем «раздутого» числа управляющих;

-

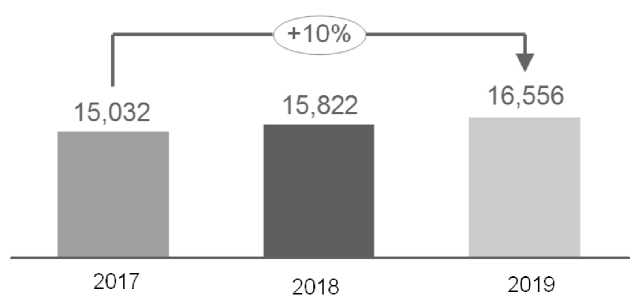

- значительное повышение количества сотрудников на 11 процентов за период 2017-2019 гг. (Рис. 2) с присутствием сохранения годового объема добычи нефти в районе 7,800 тыс. тонн.

Рис. 2 Количество сотрудников АО «Башнефтегеофизика » за 2017-2019 гг.

Согласно сведениям управленческого учета АО «BNGF » единая кинетика экономических характеристик за 2017-2019 гг. демонстрировала отрицательные направленности: увеличение общих затрат в целом по предприятию составил 5 процентов (Таблица 1.1), учитывая что выручка предприятия уменьшилась на 4%, EBITDA (прибыль до уплаты налогов, затрат на амортизацию и завлеченное субсидирование) сократилась на 12 процентов.

Сопоставление ключевых экономических характеристик АО «BNGF » за 2018-2019

гг.

Таблица 1.1

Отрицательная динамика разъясняется фактом убыточности семь из девяти НГДУ (Таблица 1.2.) и градационного усугубления положения из-за счета снижения дебита скважин на прежних месторождениях, необходимости проведения глубокой геологоразведочной кампании и бурения новейших скважин, кроме этого:

-

- уменьшением извлекаемых резервов во многочисленных месторождениях, с учетом сбережения темпов производства запасов главного и более большого месторождения Гюнешли хватает на пятнадцать лет;

-

- неимением полной концепции учета несогласий оснащения и

- категоризации внутрисменных издержек нефти, то что считалось фактором неосуществимости развития адресных мероприятий по уменьшению количества несогласий оснащения и издержек нефти;

-

- отсутствием динамики согласно уменьшению количества нынешних починок скважин в основной массе НГДУ и малое число событий согласно уменьшению количества несогласий, увеличени ю свойства исполнения починок;

-

- планированием производства «согласно эксперименту предыдущих лет», без осуществления анализа эффективности мероприятий согласно увеличению добычи, затрудняющее верное составление плана добычи и никак не дозволяющее начальству незамедлительно отвечать на внезапные простои скважин и утраты нефти.

Таблица 1.2

Сопоставление характеристик хозяйственной деятельности по 9 НГДУ АО «Башнефтегеофизика » за 2019 г.

|

Финансовые показатели |

Затраты 2019 млн. AZN |

EBITDA 2019 млн. AZN |

Объем добычи газа тыс .м3 |

Объемы добычи нефти, тыс. тн |

|

Туймазанефть |

1,431 |

998 |

5,634,563 |

4,992 |

|

Арланн ефть |

439 |

-60 |

605 |

920 |

|

Ишимбайнефть |

243 |

-75 |

214,293 |

339 |

|

Абшероннефть |

183 |

-99 |

31,749 |

201 |

|

Чекмэгушнефть |

55 |

-23 |

35,840 |

70 |

|

Комсомольски ефть |

50 |

5 |

13,264 |

122 |

|

Лянторнефть |

54 |

-30 |

4,423 |

59 |

|

Сиязаньнефть |

49 |

-28 |

7,722 |

48 |

|

Мурадханлы |

15 |

-4 |

0 |

24 |

|

Итого |

2,518 |

683 |

5.942.458 |

6,776 |

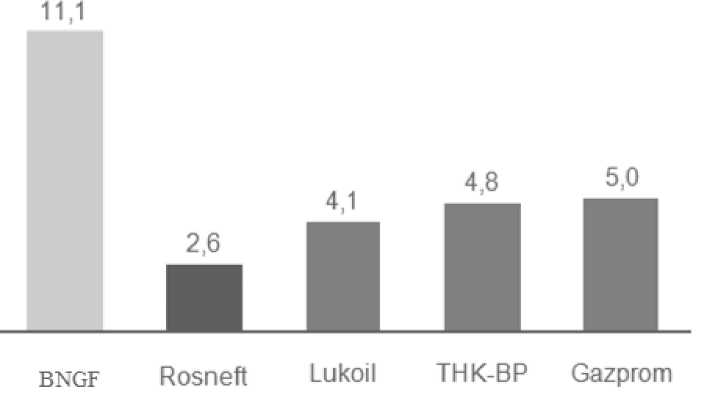

Данную ситуацию осложняло отсутствие в АО «Башнефтегеофизика » на начало проекта «Повышение операционной эффективности и оптимизация затрат АО «Башнефтегеофизика » » отработанной долговрменной стратегией формирования предприятия, а так же полной программой уменьшения расходов и увеличения операционной производительности. Нужно учитывать , то, что единичные инициативы согласно уменьшению расходов все без исключения разрабатывались и внедрялись без помощи других фирм, но единой концепции, общей методологии по снижению затрат АО «Башнефтегеофизика » не имела. Нехватка исследованной стратегии формирования и проекты увеличения производительности фирмы считалось значимым условием, тормозящим компанию, что подтверждается сопоставлением затрат крупнейших нефтегазовых предприятий СНГ на добычу 1 барреля нефти (Рис. 3).

Рис. 3. Расходы на добычу 1 барреля нефти, USD

Анализируя хозяйственную деятельность предприятия, можно подвести итог, что АО «BNGF » имеет необходимость в главнейших сменах в текстуре изготовления и важных инвестициях для формирования главного изготовления, при этом руководство компании рассматривало возможный результат плана, в том числе в качестве источника привлечения финансовых средств.

В качестве основных направлений работы по проекту «Повышение операционной эффективности и оптимизация затрат АО «Башнефтегеофизика»

предназначенной командой были установлены приведенные ниже статьи затрат: - затраты на персонал;

-

- затраты на автотранспорт;

-

- затраты на сырье и расходные материалы;

-

- расходы на ремонт;

-

- прочие расходы.

Согласно таблице 1.1 - эти виды затрат имеют максимальный потенциал для оптимизации. Кроме этого можно выделить, что статья затрат – расходы на переработку, занимающие существенную часть в структуре совокупных расходов, не были включены в рамки проекта, так как были затронуты позднее в качестве отдельного единичного проекта.

Ключевые тенденции работ были согласованы непосредственно с управлением АО «Башнефтегеофизика » . Руководством компании была поставлена цель – суммарный эффект от согласованных инициатив согласно проекту «Повышение операционной эффективности и оптимизация затрат АО «Башнефтегеофизика » , показанных предназначенной командой, должен составлять не менее 35процентов от затрат предприятия в 2019 г., что равнозначно 530.4 млн. AZN. В качестве объектов для проведения проекта был выбран ряд предприятий:

-

- НГДУ Туймазанефть;

-

- НГДУ Арланнефть;

-

- НГДУ Ишимбайнефть;

-

- НГДУ Чекмагушнефть;

-

- НГДУ Комсомольскнефть;

-

- НГДУ Лянторнефть;

-

- Транспортное руководство;

-

- Управление вещественного предоставления.

Выполнение перечисленных выше условий даст возможность обеспечить синергетический эффект от реализации программы реорганизации нефтегазового предприятия.

Список литературы Предпосылки к разработке программы реорганизации компании АО "Башнефтегеофизика"

- АО «Башнефтегеофизика» г. Уфа [Электронный ресурс]- Режим доступа: https://www.bngf.ru

- Абрютина М.С. Финансовый анализ. Учебное пособие. - М.: Дело и сервис, 2019. 192 с.

- Агафонов И.А. Централизация системы управления на предприятиях по бурению разведочных и нефтегазовых скважин // Национальная безопасность / nota bene. 2018. № 3. С. 425-431.

- Аньшин В.М. Инвестиционный анализ. - М.: Дело, 2014. 280 с.

- Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа. Учебник. - М.: Финансы и статистика, 2018. 536 с.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - М.: Финансы и статистика, 2019. 340 с.