Предпосылки организации контроля налогообложения на сельскохозяйственном предприятии малого бизнеса

Автор: Салимова Ю.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-3 (29), 2019 года.

Бесплатный доступ

Статья посвящена вопросам организации внутреннего контроля налогообложения доходов и расходов предприятий малого бизнеса, осуществляющих деятельность в сфере сельского хозяйства. Определены цель, задачи, методы, принципы функционирования системы внутреннего контроля налогообложения доходов и расходов сельскохозяйственного предприятия. Дана классификация контрольных процедур и изложены основные моменты их применения. Выделены основные факторы риска при проведении аудита на предприятиях малого бизнеса.

Внутренний контроль, контроль налогообложения, есхн

Короткий адрес: https://sciup.org/140284918

IDR: 140284918

Background of organization of the control of taxation at the agricultural enterprise of small business

The article is devoted to the organization of internal control of taxation of income and expenditure of small businesses operating in the field of agriculture. The goal, objectives, methods, principles of functioning of the system of internal control of taxation of income and expenditure of an agricultural enterprise are defined. A classification of control procedures is given and the main points of their application are stated. The main risk factors during the audit of small businesses are highlighted.

Текст научной статьи Предпосылки организации контроля налогообложения на сельскохозяйственном предприятии малого бизнеса

В соответствии со ст. 19 Федерального закона № 402-ФЗ от 6.12.11 г. «О бухгалтерском учете» все субъекты, осуществляющие экономическую хозяйственную деятельность, обязаны организовывать и осуществлять внутренний контроль своей хозяйственной деятельности, которая также включает контроль налогообложения доходов и расходов. При этом отсутствуют рекомендации по порядку организации такого контроля, в том числе и для предприятий сельскохозяйственного сектора. В связи с этим организуя внутренний контроль условий признания доходов и расходов как в целях бухгалтерского, так и налогового учета сельхозпредприятию необходимо учитывать:

-

- структуру подразделений сельхозпредприятия, включая контрольную службу;

-

- сезонность деятельности;

-

- объем и ассортимент производства сельскохозяйственной продукции;

-

- наличие нескольких видов производства: растениеводство, животноводство, услуги по обработке сельхозпродукции;

-

- экономическое обоснование и целесообразность введения системы внутреннего контроля налогообложения.

При этом следует отметить, что внутренний контроль налогообложения позволяет идентифицировать и минимизировать налоговые риски сельхозпредприятия.

Составляющие элементы системы внутреннего контроля налогообложения представлены:

-

- целью и задачами;

-

- принципами функционирования системы контроля;

-

- требованиями, предъявляемыми к системе внутреннего контроля;

-

- методами системы внутреннего налогового контроля.

Основная цель системы внутреннего контроля налогообложения заключается в проведении ответственными лицами контрольных действий в части проверки правильности, полноты и своевременности исчисления сумм налогов.

Задачи внутреннего контроля налогообложения представлены необходимостью:

-

- идентификации и документирования налоговых рисков;

-

- регулярного проведения анализа влияния изменений внешней и внутренней среды;

-

- постоянной актуализации, тестировании и сертификации

контрольных процедур;

-

- регулярного мониторинга замечаний и статуса мероприятий по их устранению [1].

Предмет внутреннего контроля налогообложения представлен налоговыми декларациями, налоговыми льготами, бухгалтерской документацией. Контроль документации позволяет исключить совершения ошибок и избежать штрафные санкции.

Объекты внутреннего контроля налогообложения представлены этапами деятельности сельхозпредприятия: заготовление, производство, продажа.

Основными методами внутреннего контроля налогообложения являются [2]:

-

1) инвентаризация и документация, счета и двойная запись. При этом инвентаризация представляет собой способ контроля за сохранностью средств организации и правильностью отражения их в бухгалтерском учете [3, С.107];

-

2) проверка документов, проверка верности арифметических расчетов, проверка соблюдения правил учета отдельных фактов хозяйственной жизни, инвентаризация, устный опрос персонала, подтверждение и прослеживание.

Как известно система внутреннего контроля налогообложения построена на отношениях структурных подразделений с контрольной службой. Однако, изучение структуры бухгалтерии сельхозпредприятий (рис.1) показало, что в штатном расписании, как правило, утверждена только бухгалтерская служба, как структурное подразделение, возглавляемое главным бухгалтером. Бухгалтерский и налоговый учет осуществляется главным бухгалтером и бухгалтерией согласно учетной политике.

Рис. 4. Структура бухгалтерии сельхозпредприятия

Как видно из рисунка отсутствует как сама контрольная служба, так и должность внутреннего контролера.

Для организации внутреннего контроля налогообложения доходов и расходов важно создать специальное подразделение либо наделить полномочиями этих специальных структур ответственного лица бухгалтерии.

Эффективность организации внутреннего контроля налогообложения обеспечивается разграничением полномочий контролирующих служб и наличием доступа этих служб к учетноаналитической информации о доходах и расходах малого предприятия.

В рамках бухгалтерии предлагаем ввести должность внутреннего контролера с наделением полномочий в части мониторинга признания доходов и расходов в целях налогообложения. Основные функции внутреннего контролера будут заключаться в:

-

- проведении мониторинга эффективности процедур внутреннего контроля налогообложения путем проверки постановки необходимых систем бухгалтерского и налогового учета и внутреннего контроля;

-

- изучении финансовой и управленческой информации для тестирования фактов хозяйственной жизни на предмет их законного проведения и проверки остатков по счетам бухгалтерского учета;

-

- контроле соблюдения налогового законодательства Российской Федерации, нормативных актов, внутренних требований руководства.

Результативность системы внутреннего контроля налогообложения доходов и расходов обеспечивается принципами:

-

- ответственности, когда контрольная служба несет ответственность за невыполнение или ненадлежащее выполнение своих функций;

-

- сбалансированности путем издания соответствующих приказов по обеспечению средствами контроля;

-

- своевременности выявления отклонений в показателях и определении ответственных за эти отклонения лиц;

-

- сопоставимости данных, содержащихся в контролируемой системе и контролирующей системе;

-

- стабильности путем обеспечения постоянного мониторинга порядка налогообложения доходов и расходов;

-

- разделением функций управленческого персонала с целью формирования контрольной среды.

Соблюдение принципов обеспечивает формирование качественной информации для проведения внутреннего контроля налогообложения доходов и расходов сельскохозяйственного предприятия и как, следствие обеспечивает качество и достоверность данных бухгалтерского и налогового учета доходов, расходов и финансовых результатов.

При организации системы внутреннего контроля налогообложения доходов и расходов сельхозпредприятия важно определить проблемы в их признании для исчисления ЕСХН.

Как показало исследование первичной документации сельхозпредприятий имеет место первая проблема, связанная с отсутствием утвержденных форм первичных документов. При этом используются старые бланки, в частности, отмененный табель учета рабочего времени. Применение неутвержденного предприятием бланка приводит к нарушению не только нормы статьи 9 Закона «О бухгалтерском учете», но, прежде всего, статьи 252 главы 25 Налогового кодекса РФ, так как данные расходы оформлены неправильно. Имеют место факты оприходования ТМЦ на основании счетов-фактур без оформления приходного ордера (форма № М-4). Для учета горюче смазочных материалов, являющихся основной статьей расходов сельхозпредприятия, на которую выделяются субсидии, важно установить нормы списания ГСМ и документы по оформлению таких расходов. Однако до настоящего времени оформление путевых листов унифицированной формы осуществляются с нарушением в части неправильного их заполнения, либо отсутствия некоторых значений обязательных реквизитов: маршрут следования, показания спидометра, остатки горючего. В этом случае отнесение расхода бензина к себестоимости может быть признано необоснованным, так как в результате не подтверждается производственная направленность затрат. Вопрос о нормах ГСМ является актуальным, поскольку в любом хозяйстве имеется парк машин и тракторов с «нулевой» балансовой стоимостью, которые по-прежнему эксплуатируются. При этом техника в 3–4 раза перерабатывает свой нормативный срок, а для целей учета руководствуются нормами, рекомендуемыми Министерством транспорта. Однако предприятие может самостоятельно на основании контрольных заездов рассчитать и утвердить приказом руководителя свои нормы расхода ГСМ.

Другая проблема связана с отсутствием четкости при описании в НК РФ особенностей налогообложения в отрасли сельского хозяйства. Как правило, сельхозпредприятие осуществляет сразу несколько видов деятельности, которые могут подпадать под разные системы налогообложения. И в этих условиях при расчете налоговой базы по налогам некоторые виды расходов распределяются неправильно между доходами, полученным от реализации сельскохозяйственной продукции и продукции первичной переработки, а также внереализационными доходами.

Данные проблемы связаны с тем, что выполнение учетноаналитических работ зависят от профессионального субъективного мнения бухгалтера в части конкретного содержания правил учета [4, С.105]. Поэтому важно, чтобы внутренний контролер мог выразить обоснованное мнение о достоверности формирования, отражения в учете и уплаты налогов. А для этого служба внутреннего контроля (внутренний контролер) могли получить достаточные для этого доказательства. При сборе доказательств, прежде всего, ориентируются на их достоверность и достаточность. При этом количество информации, необходимой для оценок, жестко не регламентируется, т.е. изучается такой объем информации, который позволял бы сделать обоснованные выводы о возможных налоговых правонарушениях.

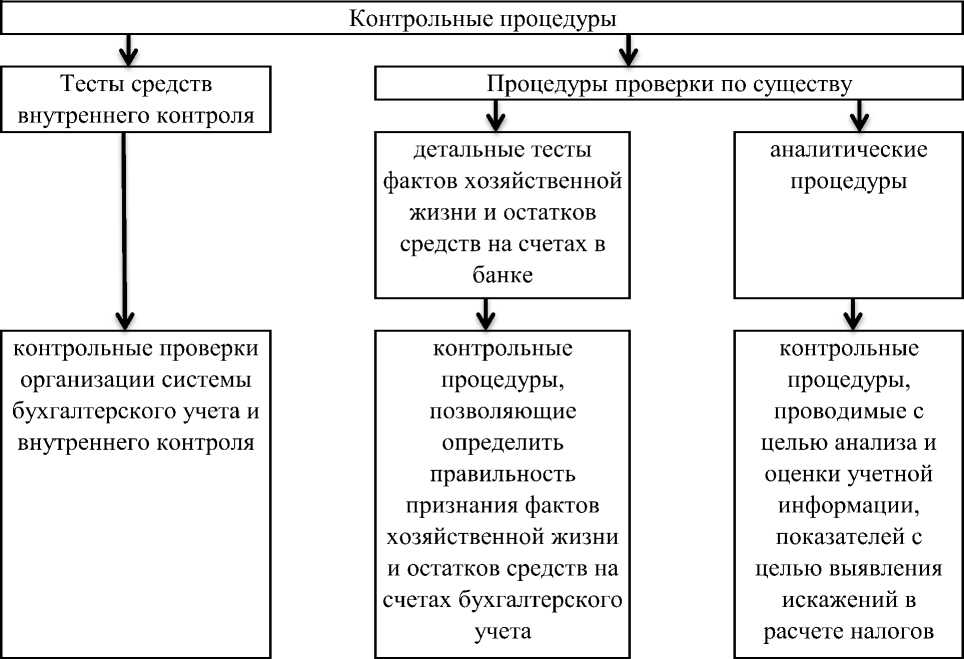

Классификация процедур при проведении контроля налогообложения доходов и расходов по его видам представлена на рис. 2.

Рис.2 . Классификация контрольных процедур

При сборе доказательств можно применить одну или несколько контрольных процедур вне зависимости от того, проверяется налоговая база одного вида деятельности или нескольких.

Как известно, контрольные процедуры включают:

-

- наименование непосредственно самой контрольной процедуры;

-

- цель проведения конкретной контрольной процедуры;

-

- перечень используемых при проверке средств (первичная документация, регистры налогового учета, регистры аналитического и синтетического учета, нормативную информацию), необходимых для выполнения процедуры;

-

- описание техники исполнения процедуры;

-

- описание формы представления результатов проведенной процедуры.

Контрольные процедуры должны иметь классификационные номера, обеспечивающие возможность быстро найти ссылку в программе контрольной проверки. При этом классификационный номер должен отражать название раздела бухгалтерского учета и состоять из трех знаков:

-

- первый - отражает порядковый номер нарушения в соответствии с классификацией бухгалтерских и налоговых нарушений;

-

- второй - отражает порядковый номер разновидности бухгалтерских и налоговых нарушений;

-

- третий - отражает порядковый номер контрольной процедуры при выявлении бухгалтерских и налоговых нарушений.

При подготовке программы контроля налогообложения рекомендуем разработать детальный перечень конкретных процедур, необходимых для проведения проверки по соответствующим налогам: единый сельскохозяйственный налог; НДС; НДФЛ; транспортный налог.

Этот перечень составляется в виде программы:

-

- процедур на соответствие, ориентированных на проверку соответствия имеющейся в первичной документации учетной информации действующим законодательным нормам;

-

- процедур по существу, направленных на выявление в первичной документации и регистрах (учетных и налоговых) арифметических и бухгалтерских существенных ошибок.

Контрольные процедуры позволяют выявить существенные искажения при исчислении налоговой базы по каждому виду налога и при ведении налогового учета.

Форма программы проведения проверки налогообложения доходов и расходов может иметь вид таблицы, где отражают конкретные контрольных процедур, сроки их проведения, ФИО исполнителей. При этом программа проверки налогообложения доходов и расходов может быть составлена на каждый вид налога (единого сельскохозяйственного налога, налога на добавленную стоимость, транспортного налога, расчетов по страховым взносам).

Процедуры по существу подразделяются на:

-

- специальные, направленные на получение доказательств на основе проверки соблюдения учетной политики, составления альтернативной отчетности;

-

- документальные, направленные на получение доказательств из первичных учетных документов, учетных регистров, деклараций, финансовой отчетности;

-

- аналитические , направленные на выявление учетных областей, в которых сосредоточены «ключевые по риску» элементы, т.е. элементы, вероятность ошибок в которых высока и получение доказательств по выявленным «ключевым по риску» областям подвергается сплошной проверке.

Аналитические процедуры нацелены на оценку финансовой информации на основе изучения вероятностных соотношений между финансовыми и нефинансовыми данными, в том числе сравнения записанных значений с ожидаемыми значениями. На стадии планирования контрольно-аналитических процедур выявляются особенности деятельности малого предприятия и формулируются проблемы формирования финансовой информации.

В тоже время, процесс контроля налогообложения доходов и расходов на предприятиях малого бизнеса обладает рядом специфических особенностей [5, c. 95], вызванных:

-

- полным отсутствием или ограничением разделения полномочий сотрудников, которые должны отвечать за подготовку и ведение бухгалтерского учета на данном предприятии;

-

- превышающим влиянием руководства на все стороны деятельности предприятия.

При проведении проверок фактов хозяйственной жизни предприятий малого бизнеса важно учитывать следующие факторы риска:

-

- факты хозяйственной жизни малого предприятия могут нерегулярно отражаться в учетных и налоговых регистрах без должного оформления первичной информации, что приводит к риску искажения бухгалтерской (финансовой) отчетности;

-

- при наличии небольшого количества сотрудников, выполняющих учетные функции, достаточно трудоемко разграничить сферу их ответственности и определить полномочия;

-

- при наличии значительного количества фактов хозяйственной жизни малого предприятия, связанных с расчетом наличными денежными

средствами, может иметь место ситуация, связанная с занижением выручки и завышением суммы расходов;

-

- при небольшом количестве сотрудников, формирующих учетную информацию, достаточно сложно регулярно проводить взаимосверки учетных данных, что приводит к рисковым ситуациям по возникновению бухгалтерских ошибок и, как следствие, искажению показателей бухгалтерской (финансовой) отчетности [6, c. 61].

Список литературы Предпосылки организации контроля налогообложения на сельскохозяйственном предприятии малого бизнеса

- Бухгалтерский учет: теория: учебник; под ред. Н.Т. Лабынцева. - М.: Финансы и статистика, 2008.

- Евдокимова, A.B., Пашкина И.Н. Внутренний аудит и контроль финансово-хозяйственной деятельности организации: практическое пособие/ A.B. Евдокимова, И.Н. Пашкина - М: Дашков и Ко, 2009.

- Медведев, А.Н. Аудиторская проверка предприятия // Бухучет на предприятии - 2016. - № 5. - с. 116

- Павлова, В.И., Кобылянская М.С. Элементы системы внутреннего налогового контроля // Вопросы экономики и управления. - 2016. - № 4.1. - с. 29-30

- Садыкова Т.М., Предеус Ю.В. Экономические угрозы в финансовом, управленческом и налоговом учете строительной организации//Вестник Саратовского государственного социально-экономического университета. 2017. № 2 (66). С. 104-108.

- Старостин, С.Н. Аудит предприятия малого бизнеса// Аудит на предприятии - 2015 - № 8 - с. 90