Предпосылки, условия и вызовы для ускоренного формирования в России системы исламского финансирования

Автор: Князев Павел Петрович, Дудник Евгения Михайловна

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Актуальные вопросы государственного, муниципального и корпоративного управления в сфере услуг

Статья в выпуске: 2 (111), 2024 года.

Бесплатный доступ

Статья посвящена исследованию предпосылок, условий и вызовов развития исламского финансирования в Российской Федерации. Предметом исследования является оценка положительных и негативных факторов формирования системы исламского финансирования в России. Цель работы: рассмотреть и доказать необходимость внедрения в российскую экономику альтернативной системы финансирования, такой как исламское финансирование. В статье авторами рассмотрены основные проблемы развития финансовой системы России и последствия принятых решений по их предупреждению и устранению как в экономике в целом, так и в банковской сфере. В качестве инструмента, возможного к применению, авторы рассмотрели исламское финансирование, имеющее ряд преимуществ и препятствий использования в условиях российской экономики, выделили имеющиеся предпосылки для формирования указанного инструмента. При построении выводов были учтены как внутренние политические и социально-экономические причины и условия, так и внешние, геополитические и экономические факторы в мире. Возникшие вызовы, кризисы и санкции, обнажившие имеющиеся в российской экономике проблемы, создают предпосылки для внедрения в экономку новых инструментов, применение которых будет способствовать развитию отраслей реального сектора экономики, созданию финансовых продуктов, исключающих обогащение одних при снижении качества жизни других людей. Авторами доказано, что в современных условиях сложилась острая необходимость всесторонне изучать исламское финансирование, основываясь на опыте стран-лидеров внедрения данного направления, разрабатывать и внедрять особый комплекс мероприятий по расширению дальнейшего функционирования и масштабирования новой модели движения денежного капитала, основанных на принципах, этики и философии ислама.

Финансирование, исламское финансирование, денежно-кредитная политика, исламская экономика, исламские финансовые институты

Короткий адрес: https://sciup.org/140305408

IDR: 140305408 | УДК: 336.02 | DOI: 10.5281/zenodo.12605714

Islamic finance system in Russia: the prerequisites, conditions and challenges for accelerated formation

The article is devoted to the study of the prerequisites, conditions and challenges of Islamic finance in the Russian Federation. The study is focused on assessing the positive and negative factors of the formation of the Islamic finance system in Russia. The purpose of the work is to consider and prove the need to introduce an alternative financing system, such as Islamic financing, into the Russian economy. In the article, the authors consider the main problems of the Russian financial system and the consequences of the decisions taken to prevent and eliminate them both in the economy as a whole and in the banking sector. The authors propose Islamic finance as a tool, which has several advantages and obstacles to use in the conditions of the Russian economy. The article identifies the existing prerequisites for the formation of this tool. In drawing conclusions, both internal political and socio-economic causes and conditions, as well as external, geopolitical and economic factors in the world, were taken into account. The challenges, crises and sanctions that have arisen, which have exposed the problems existing in the Russian economy, create prerequisites for the introduction of new tools into the economy, the use of which will contribute to the development of branches of the real sector of the economy, the creation of financial products that exclude the enrichment of some while reducing the quality of life of others. The authors proved that in modern conditions there is an urgent need to comprehensively study Islamic finance, based on the experience of the leading countries in implementing this direction, to develop and implement a special set of measures to expand the further functioning and scaling of a new model of money capital movement based on the principles, ethics and philosophy of Islam.

Текст научной статьи Предпосылки, условия и вызовы для ускоренного формирования в России системы исламского финансирования

To view a copy of this license, visit

У России всегда было 3 пути – ориентир на западную или восточную цивилизацию и формирование своего самобытного подхода к вопросам государственного устройства. Одним из таких вопросов является формирование устойчивой финансовой системы. При этом понятие устойчивости часто отождествляют с понятием независимости. Однако глобализация и рыночная модель экономики поспособствовали максимальному проникновению международного бизнеса в кровеносную систему экономики страны и затронули фактически каждую отрасль.

Условия геополитической неопределённости – это всегда вызов стабильности финансовых институтов и благополучию населения страны. Можно утверждать, что Россия до сих пор находится под давлением последствий открытости бизнеса и национальных границ для иностранных ресурсов с кризиса 2008–2009 гг. После этого наша страна пережила кризис 2014–2015 гг. и общемировой кризис 2020 года, вызванный пандемией коронавируса, а с февраля 2022 г. продолжает развиваться под гнётом санкций, количество которых превышает санкции, наложенные на Иран.

Череда вызовов, кризисов и санкций, обличающих проблемы в экономике страны, требуют формирования новых механизмов их решения.

Финансовый институт, который имеет в своём арсенале достаточно инструментов для стимулирования роста и решения проблем, является Центральный Банк. И речь идёт не только об инструментах в разрезе денежнокредитной политики, но и в разрезе регулирования и надзора за участниками финансового рынка, поскольку в финансовой системе все взаимосвязано.

Материалы и методы исследования

Основными методами исследования, использованными авторами, явились методы классификации, сравнительного и сопоставительного анализа, группировок, экспертных оценок, статистического анализа, методики интерпретации данных, а также общенаучные подходы и методы. Кроме того, в работе применялись системный анализ и комплексный подход к исследованию проблемы. Важную роль для формулирования основных выводов и положений, отражённых в статье, сыграли методы анализа методических материалов и документов, конкретизации, анализа, систематизации и агрегирования данных, аналогии, библиографического поиска, контент-анализа и другие.

Результаты

Банк России с ноября 2014 г. установил целевой уровень по инфляции – 4% годовых, с тех пор он неизменен, в том числе и на 2023 г. и плановый период 2024–2025 гг .1 Сдерживание инфляционного давления – это политика рестрикции, сдерживающая рост денежной массы.

По состоянию на 01.10.2023 в экономике России в обращении (агрегат М2) находится 90,5 трлн. руб. На рис. 1 помимо изменения денежной массы в абсолютных значения, представлен относительный рост от года к году соотнесённые с динамикой изменения ставки рефинансирования (с 17.09.2013 г. ключевой ставки).

Темпы прироста в периоды повышения ставки моментально «проседали», несмотря на положительное значение, а его достаточность прироста для экономического роста остаётся главным вопросом.

Инфляция, с точки зрения монетарной теории, – это нарушение соотношения спроса и предложения, то есть это следствие дисбалансов в экономике. Таким образом, на протяжении 10 лет политика Банка России направлена на сдерживание последствий, а не решение проблем. Если цены растут – спрос превышает предложение, значит, экономические

В РОССИИ агенты не справляются со своими задачами. Факторов, влияющих на снижение предложения в настоящий момент, достаточно: уход зарубежных компаний, сложности или невозможность поставки импортного оборудования, не имеющего аналогов, рост налоговой нагрузки в отдельных отраслях. Помимо этого, снижение безработицы до рекордных для России уровней, оказалось ничем иным, как следствием недостаточного уровня производительности труда, дефицита высококвалифицированных кадров и низкой мобильности населения.

100 000

90 000

80 000

70 000

60 000

50 000

40 000

30 000

20 000

10 000

140%

120%

100%

80%

60%

40%

20%

0%

Рис. 1 – Динамика агрегата М2 и ключевой ставки с 01.01.2008 по 01.10.2023 2

Финансовая система должна реагировать на эти вызовы отнюдь не сдерживанием, а напротив активным участием в финансировании проектов, направленных на развитие российской экономики. Особенно участие в низкомаржинальных проектах, в инфраструктурном развитии в среднесрочной и долгосрочной перспективе способствует устойчивости экономической системы [10].

Банковская система, сформировавшаяся в России, всегда являлась традиционным, крупным и активным участником экономических отношений среди всех финансовых институтов. Однако, риски невозвратности кредитов, разрывов ликвидности, получения недостаточного операционного дохода для поддержания рентабельности, и, как следствие, нарушение требований к нормативам достаточно- сти капитала приводят к тому, что кредитные организации с осторожностью принимают участие в кредитовании долгосрочных проектов.

Это в совокупности с недостаточной ёмкостью фондового рынка, ограничением доступа к части зарубежных рынков капитала, а также с риском концентрации кредитного риска ведущих российских банков на нескольких крупнейших заёмщиках/проектах создаёт предпосылки для внедрения новых механизмов, учитывающих переориентацию политикоэкономических отношений с Запада на Восток. Помимо этого, диверсификация источников финансирования остаётся одним из главных принципов построения устойчивой системы.

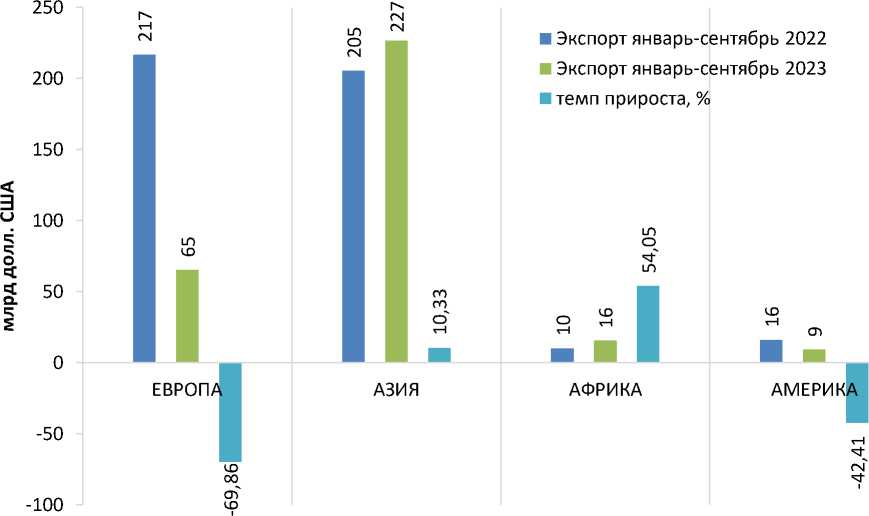

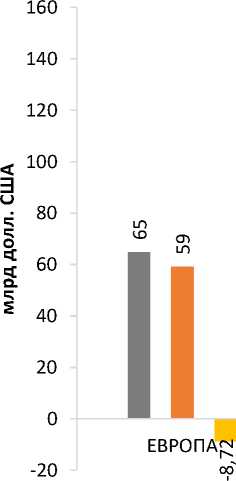

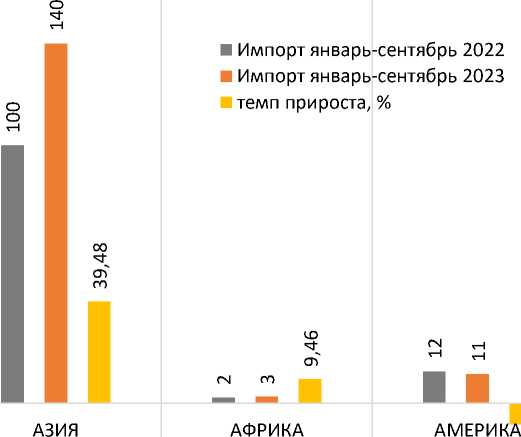

Этот вывод подкрепляется, например, структурой внешнеторговых отношений (рис. 2).

Рис. 2 – Экспорт и импорт в географическом разрезе, янв.-сент. 2022–2023 гг., млрд. US D3

По данным Федеральной таможенной службы темп прироста экспорта за январь-сентябрь 2023 г. по сравнению с сопоставимым периодом 2022 г. (млрд.USD) со странами Азии составил 10,33%, импорта - 39,48%, тогда как экспорт в страны Европы и Америки сократился на 69,86% и 42,41%, а импорт – на 8,72% и 8,17% соответственно.

Эти изменившиеся условия диктуют закономерное обращение к ранее невостребованным моделям ведения бизнеса, которые с законодательной точки зрения не имеют правовой базы и не встроены в финансовую систему страны, в частности, к исламскому финансированию.

Исламские финансы превратились во

-

3 Официальный сайт Федеральной таможенной службы. URL: https://customs.gov.ru -----------------------------------------------------------------------------------------------------------------1 119

СЕРВИС

В РОССИИ

И ЗА РУБЕЖОМ влиятельный глобальный финансовый сегмент, чему способствовало большое и растущее мусульманское население, ищущее финансовые инструменты, соответствующие шариату, а также способность отрасли демонстрировать более высокий уровень этической надёжности [3, 4, 11]. Активы исламского финансирования, по оценкам, достигнут 3,6 трлн USD в 2022 г. и, как ожидается, достигнут 4,9 трлн USD к 2025 г.4 [8, 9].

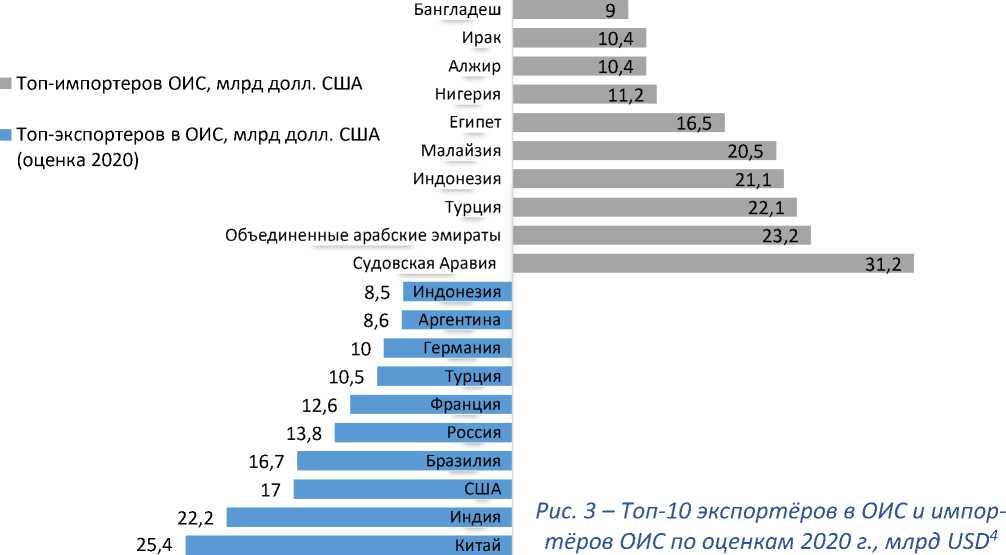

При этом между странами Организации исламского сотрудничества (ОИС) и остальным миром существуют тесные торговые взаимоотношения. Страны-члены ОИС в значительной степени зависят от импорта: торговый дефицит халяльной продукции составляет 53,5 млрд USD, а закупки производятся в основном из стран, не входящих в ОИС (рис. 3). На долю 10 крупнейших экспортёров в ОИС приходится около 52% общего экспорта. Из них только две страны входят в ОИС – Турция и Индонезия, на долю которых приходится 7% общего экспорта.

Таким образом, решение Банка России о проведении с 1 сентября 2023 г. двухлетнего эксперимента по установлению специального регулирования в целях создания необходимых условий для осуществления деятельности по партнёрскому финансированию выглядит закономерным решением. Цель эксперимента, как заявляет регулятор – определить эффективность такого регулирования и разработать на его основе законодательные решения.

По состоянию на 10.11.2023 г. действующими участниками эксперимента являются Акционерный коммерческий банк «АК БАРС» (ПАО) (Респ. Башкортостан), ООО «ГЕТАП» (Респ. Татарстан), ООО УК «АК БАРС КАПИТАЛ» (Респ. Башкортостан). Такое ограниченное количество участников несёт риск не репрезентативности получаемых результатов и данных.

Необходимо отметить, что государства, ёмкость рынков которых достаточна для участия в крупных страновых проектах, активно участвуют в инвестиционных процессах, увеличивая объёмы активов исламского финансирования (рис. 4).

ЖУРНАЛ

ИранСаудовская

активов исламского финансирования, млрд USD, 2020 г. [5]

Поскольку в основе исламского финансирования всегда лежат реальные активы и сделки, а процентные доходы запрещены, Центральному банку необходимо разрабатывать подходы, особенно в части надзора, которые позволят этой системе существовать и функционировать открыто в более мягких и привлекательных условиях. В данном случае организации, представляющие услуги в рамках исламского финансирования – инвесторы, на свой страх и риск осуществляющие коммерческую деятельность в партнёрстве с клиентом – получателем средств.

Следует отметить, что подобное стимулирование нужно осуществлять с осторожностью, принимая во внимание переток капиталов из одних финансовых институтов (классические банки с процентными доходами) в другой, не допуская создания условий недобросовестной конкуренции. Это тот баланс, который должен найти отражение в регуляторных подходах Банка России.

Обсуждение

Исламское финансирование является инструментом исламской экономики, которая впервые была описана индийским учёным Сайидом Маназира Ахсаном Гилани в книге «Исламская экономика» в 1947 г.5 В настоящее время многие учёные и практики отмечают активное развитие исламских финансовых институтов, деятельность которых с теоретической точки зрения освещена в различных исследованиях в России и за рубежом. Интерес к исламскому финансированию обусловлен множеством факторов, таких как: рост числа мусульман в мире и их миграция, повышение интереса к продуктам исламского финансирования у населения, увеличение доли активов исламских финансов, социальная направленность и использование продуктов исламского финансирования для развития отраслей реального сектора экономики и других [2, 8, 12].

Исламское финансирование, основанное на нормах и принципах мусульманского права, является альтернативой традиционному процентному финансированию, позволяющей соблюдать принципы шариата [5, 13]. Основное отличие исламского финансирования заключается в том, что основу финансовых операций составляет движение товара, а не денежных средств, так как по нормам шариата не допускается получение ссудного процента (riba). Финансовые операции в таких сделках допускаются, если они не содержат запрещённых действий (haram), спекуляций (maisir), а также неопределённости сделки (gharar). В связи с чем развитие исламских финансовых институтов имеет как преимущества, необходимые для экономического роста, так и недостатки.

К преимуществам исламского финансирования можно отнести:

-

1) разнообразие финансовых инструментов и продуктов, создающих больше возможностей для инвесторов и потребителей;

-

2) закрепление уникальных принципов, присущих исламскому финансированию (запрет на проценты и рисковые операции), что привлечёт новых участников на финансовые рынки и будет способствовать его стабильности;

-

3) привлечение иностранных инвестиций (из государств, ёмкость рынков которых достаточна для участия в крупных страновых проектах) и укрепление международных экономических связей;

В РОССИИ

-

4) удовлетворение потребностей мусульманского населения в целях установления социальной справедливости.

Наличие возможностей для внедрения и развития не означает отсутствие препятствий, помимо необходимости специального регулирования (ряд ограничений, свойственных исламскому финансированию в сфере инвестиций, противоречит аспектами законодательства), это нехватка профильных кадров-практиков, поскольку специфика исламского финансирования предполагает структурирование многосоставных сделок из простых продуктов. Недостаток информирования о принципах исламского финансирования среди как профессионального сообщества, так и потребителей будет тормозить развитие данного сектора. Поэтому требуется более активное участие государства в повышении привлекательности и адаптации исламского финансирования к реалиям российского бизнеса [1, 2].

Заключение

Таким образом, считаем необходимым всесторонне изучать исламское финансирование с учётом опыта стран, стоящих в авангарде развития данного направления, разрабатывать и внедрять особый комплекс мероприятий по расширению дальнейшего функционирования и масштабирования новой модели движения денежного капитала, основанных на принципах, этики и философии ислама. Авторами сделан вывод, что использование в деятельности финансовых институтов исламской финансовой модели, в основе которой лежит комплекс инструментов, механизмов и методов финансирования без нарушения базовых принципов шариата, позволит существенно повысить вовлеченность граждан в финансовый оборот, создаст условия для формирования новой экономической модели, основанной на справедливости, будет способствовать развитию национальной экономики.

Список литературы Предпосылки, условия и вызовы для ускоренного формирования в России системы исламского финансирования

- Алискеров М. Финансирование по шариату: заработает ли в России исламский банкинг // Forbes. 2023. URL: https://forbes.ru/mneniya/495571-finansirovanie-po-sariatu-zarabotaet-li-vrossii-islamskij-banking (Дата обращения: 22.02.2024).

- Хуссейн А.-А. А. А. Развитие механизма повышения эффективности исламских финансовых институтов в России: Дисс. … канд. экон. наук. М., 2020. С. 159.

- Зарипов И.А. Исламские финансы в России: проблемы становления и пути их решения // Мир новой экономики. 2016. №2. С. 64-74.

- Зарипов И.А. Исламские финансы как стратегический ориентир развития России //Вестник Финансового университета. 2016. №1. С. 96-110.

- Малашенко А.В. Исламская экономика: есть ли шанс на развитие? // Вопросы теоретической экономики: электронный журнал. 2021. №1(10). С. 73-81.

- Мамедов З.Ф. Исламская банковская система: новые вызовы, проблемы и перспективы развития // Экономика и управление. 2018. №4. C. 4-10.

- Пехтерева Е.А. Исламские финансы и перспективы исламского банкинга в России // ЭСПР. 2015. №1. C. 107-123.

- Разумовская Е.А., Юзвович Л.И., Родичева В.Б., Медникова Ю.К. Современные тренды развития исламского финансирования в мире // Журнал прикладных исследований. 2021. №6. C. 6-13.

- Разумовская Е.А., Юзвович Л.И., Князева Е.Г., Медникова Ю.К. Анализ исламского инвестиционного механизма «мудараба» // Индустриальная экономика. 2021. №5. C. 6-13.

- Чубыкина Е. Партнёрское финансирование: перспективы развития, 2023. URL: https://pravo.ru/opinion/249831/ (Дата обращения: 22.02.2024).

- Rahim M.S.A., Buang A.H. The Theory of Product Innovation and Its Application in Islamic Banking // Journal of Islamic Finance. 2021. Vol.10. Iss.2. Pp. 112-123. doi: 10.31436/jif.v10i2.601.

- Hamat M., et al. A Reflection of Divine-based Islamic Economics (D-BIE) // Journal of Islamic Finance. 2023. Vol.12. Iss.1. Pp. 109-115. doi: 10.31436/jif.v12i1.751.

- Beshir H.A., Alhabshi S.M., Zakariyah H. The Potential of Micro-Takaful in Improving Financial Inclusion among Low-income Households in Ethiopia // Journal of Islamic Finance. 2023. Vol.12. Iss.2. Pp. 30-47. doi: 10.31436/jif.v12i2.823.