Предварительные итоги внешней торговли России в 2023 году

Автор: Кнобель А.Ю., Фиранчук А.С.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 10 (175), 2023 года.

Бесплатный доступ

Экспорт России по итогам 2023 г. прогнозируется на уровне 420 млрд долл. (снижение на 29% относительно 2022 г.), т.е. происходит возвращение к уровню доковидного 2019 г. Начиная с I квартала 2023 г. импорт снижается с пиковых значений, в том числе из-за ослабления курса рубля; годовой объем ввоза товаров прогнозируется в 285 млрд долл. (+10% относительно 2022 г.). Ключевым торговым партнером России является Китай, чья доля в товарообороте оценивается по итогам 10 месяцев текущего года в 32%: 41% – в импорте, 26% – в экспорте. Доля России в товарообороте Китая (5,1% в импорте, 3,3% в экспорте) значительно уступает основным недружественным странам, что сохраняет риски снижения торговли в случае вторичных санкций. Дисконт на российскую нефть на китайском рынке сократился осенью 2023 г. до 4% с 9% в первой половине текущего года и 11% во втором полугодии 2022 г. Наблюдается масштабный – в 8 раз по сравнению с 2021 г. – рост поставок легковых и грузовых автомобилей из Китая.

Короткий адрес: https://sciup.org/170206516

IDR: 170206516

Текст научной статьи Предварительные итоги внешней торговли России в 2023 году

10(175) 2023

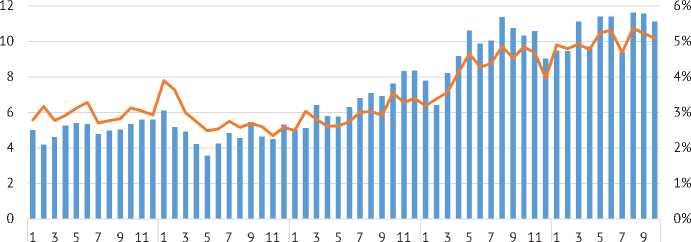

Динамика экспорта в последние годы была нестабильна. Стоимостные объемы вывоза значительно сжимались в период пандемии (относительно базового 2019 г.), после чего перешли к устойчивому росту из-за удорожания энергоресурсов вследствие восстановления мирового спроса. Нестабильность 2022 г. усилила влияние ценового фактора, приведшего к рекордным значениям экспорта в середине года, после чего началась фаза коррекции. Начиная с I квартала 2023 г. объемы российского экспорта находятся на уровне 2019 г. ( рис. 1 ). В целом за 2023 г. объем экспорта прогнозируется1 на уровне 420 млрд долл., что на 29% ниже значения 2022 г. и на 15% меньше объемов докризисного 2021 г.

160%

140%

120%

100%

80%

60%

40%

20%

0%

I кв II кв III кв IV кв I кв II кв III кв IV кв I кв II кв III кв IV кв I кв II кв III кв IV кв * **

2020 2020 2020 2020 2021 2021 2021 2021 2022 2022 2022 2022 2023 2023 2023 2023

■м Импорт, млрд долл., левая ось

■■Экспорт, млрд долл., левая ось

^^^^мИмпорт, в % к соответствующему кварталу 2019 г., правая ось

^^^^вЭкспорт, в % к соответствующему кварталу 2019 г., правая ось

Примечание: Учтено, что данные ЦБ РФ по импорту на 3,9% выше данных ФТС (в 2019–2021 гг.);

* на основе оценки ЦБ РФ;

** на основе оценки ЦБ РФ для октября и ноября, с учетом средних долей декабря в импорте и экспорте в IV квартале в предыдущие годы.

Рис. 1. Динамика экспорта и импорта в 2020–2023 гг., % к аналогичному периоду 2019 г.

Источник: Расчеты авторов на основе данных ФТС (до IV.2021 г.) и ЦБ РФ.

Импорт схожим образом снижался в период пандемии ниже базовых уровней (2019 г.). После ослабления антиковидных мер объемы ввоза товаров в Россию в 2021 г. превосходили базовый уровень, в том числе из-за усиления глобальной инфляции и эффекта отложенного спроса. Начало военных действий, санкционные и логистические ограничения привели к значительному сокращению импорта, впрочем восстановление началось уже в III квартале 2022 г., что отчасти связано со значительным укрепление рубля в этот период. В результате I квартал 2023 г. стал рекордным (135% к уровню 2019 г.), после чего из-за снижения курса рубля и исчерпания эффекта отложенного спроса он вернулся к базовым уровням 2019 г. Значительная часть товаров, в том числе в рамках параллельного импорта, продолжает поставляться по повышенным ценам из-за дополнительных логистических и транзакционных издержек и санкционных рисков, т.е. физические объемы импорта сейчас ниже объемов ввоза в 2019 г. Тем не менее можно говорить о преодолении кризиса импорта для большинства товарных позиций, а слабая текущая динамика объясняется ослаблением курса рубля. Импорт по итогам 2023 г. прогнозируется на уровне 285 млрд долл., что на 10% превосходит объемы ввоза товаров в 2022 г.

Доля России в товарообороте Китая

10(175) 2023

В 2022 г. Китай стал основным торговым партнером России, обогнав Европейский союз. На основе данных Главного управления таможни (ГУТ) Китая1, долю Китая в российской торговле по итогам января-октября 2023 г. можно оценить в 32%, в импорте – в 41%, а в экспорте России – в 26%. Оценка товарооборота с Китаем по итогам года – 225 млрд долл. (+22% к 2022 г. и +60% к 2021 г.) с практически равными импортом и экспортом.

Для Китая Россия является менее значимым партнером по товарообороту (3,9% в январе-ноябре 2023 г.): на российские товары пришлось 5,1% всего китайского импорта, а на российский рынок сбыта – 3,3% китайского экспорта. Лидирующие позиции в товарообороте Китай прочно занимают недружественные к России страны: ЕС (13,2%), США (11,2%), Япония (5,4%), Южная Корея (5,2%), Тайвань (4,5%) и Австралия (3,9%). Учитывая доли в товарообороте и более высокую степень замещаемости сырьевых товаров по сравнению с промышленными, можно говорить, что зависимость Китая от поставок промышленных товаров из недружественных стран значительно превосходит его зависимость от импорта российского сырья. Это повышает возможности использования вторичных санкций для ограничения взаимной торговли Китая и России, особенно в случае санкций против отдельных компаний.

Поставки в Китай1

Китайский импорт российских товаров в январе-октябре 2023 г. составил 106,3 млрд долл. (+13% к уровню аналогичного периода 2022 г. и +69% к 2021 г.), из которых на топливо пришлось 70% – 81,8 млрд долл. (+11 и +78% соответственно) ( рис. 2 ).

Основным драйвером роста поставок в Китай стала переориентация российского экспорта топлива с рынков недружественных стран. Российская доля в общем объеме китайского импорта топлива увеличилась до 18,4% (+2,3 п.п. к показателю января-октября 2022 г.). В январе-октябре 2023 г. на Россию приходилась значительная доля в импорте угля (37%, +1,5 п.п.), нефтепродуктов (26,8%, +10,6 п.п.), сырой нефти (17,6%, +1,3 п.п.), алюминия (23,4%, +12,7 п.п.), древесины (10,6%, -0,2 п.п.), никеля (9,2%, +1,4 п.п.) и меди (5,1%, +1,0 п.п.). Следовательно, можно говорить о наращивании присутствия на товарных рынках Китая основных товаров российского экспорта.

Физические объемы поставок всех видов топлива увеличились (данные по трубопроводному газу не приводятся). За первые 10 месяцев 2023 г. объемы поставок угля составили 86 млн т (+72% к аналогичному периоду

2019 2020 2021 2022 2023

м Китайский импорт российских товаров, млрд долл., левая ось

^^^^^^нДоля России в китайском импорте, правая ось

10(175) 2023

Рис. 2. Поставки российских товаров в Китай в 2019–2023 гг.

Источник: Расчеты авторов по данным Главного управления таможни Китая.

2022 г. и +93% к 2021 г.). Средние цены на российский уголь отклонялись от средних значений цен поставок из прочих стран в 2022 г., но со II квартала 2023 г. значимых отклонений не наблюдается. Поставки СПГ достигли 7,11 млн т (+39% к 2022 г. и +87% к 2021 г.), легких дистиллятов (ТН ВЭД 271012) – 3,0 млн т (рост в 2,4 раза относительно 2022 г. и в 4,6 раза к 2021 г.), прочих нефтепродуктов (ТН ВЭД 2710 кроме 271012) – до 8,5 млн т (рост в 3,3 и в 7,5 раза соответственно).

Поставки основных металлов имели разнонаправленную динамику. Импорт Китаем черных металлов (ТН ВЭД 72 и 73) из России сократился до 1,048 млн т (-68% к январю-октябрю 2022 г. и -38% к аналогичному периоду 2021). Поставки меди (320 тыс. т, +18% к январю-октябрю 2022 г., +6% к январю-октябрю 2021 г.) и никеля (42 тыс. т, +29% и -0,8%) вернулись к уровням досанкционного периода. Поставки российского алюминия увеличились до 1,0 млн т (рост в 2,6 раза к аналогичному периоду 2022 г. и в 3,4 раза к 2021 г.).

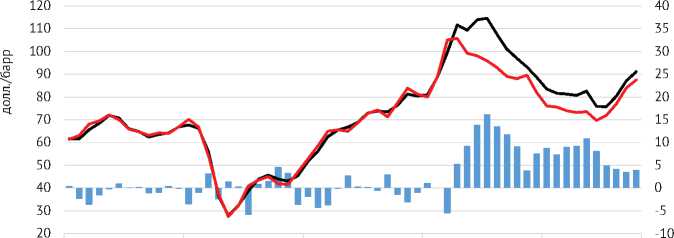

Дисконт на нефть

Сырая нефть – основной товар китайского импорта из России – более 46% российских поставок в эту страну (49,2 млрд долл. из 106,4 млрд долл.). В январе-октябре 2023 г. было поставлено 88,5 млн т (+22,9% к аналогичному периоду 2022 г. и +34,7% к 2021 г.). Незначительные отклонения средней цены поставки из России и из прочих стран и ранее случались в периоды высокой волатильности цен на нефть и могут быть объяснены временной неравномерностью ввоза нефти в течение месячного периода. До апреля 2022 г. систематически устойчивых отклонений средних цен российской нефти относительно поставок из других стран не было. А уже с марта 2022 г. российская нефть поставляется в Китай с дисконтом, который летом 2022 г. достигал 16%, а к концу года снизился до 4–9%. После начала эмбарго на поставки нефти в ЕС дисконт вновь вырос – до 11% в мае 2023 г. С июня 2023 г. скидка на российскую нефть равномерно снижается, достигнув в сентябре-октябре 4% ( рис. 3 ). В результате общая скидка за первые 10 месяцев 2023 г. нами оценивается в 3,7 млрд долл., а с марта по декабрь 2022 г. – в 5,3 млрд долл.

1 357911135791113579111 35 79111 3579

2019 2020 2021 2022 2023

10(175) 2023

■шДисконт (в %, правая ось) ^^^^мЦена импорта прочей нефти (долл./барр)

^^^^нЦена импорта российской нефти (долл./барр)

Рис. 3. Цены и дисконт на российскую нефть, поставляемую в Китай в 2019–2023 гг.

Источник: Расчеты авторов по данным Главного управления таможни Китая.

■ш Китайский экспорт в Россию, млрд долл., левая ось

^^^^^^^Доля российского рынка в китайском экспорте, правая ось

Рис. 4. Поставки китайских товаров в Россию в 2019–2023 гг.

Источник: Расчеты авторов по данным Главного управления таможни Китая.

Поставки из Китая

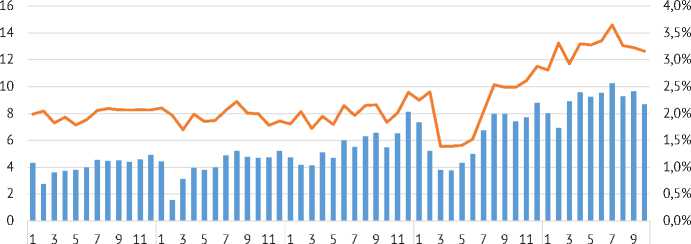

После турбулентности первой половины 2022 г. объемы поставок китайских товаров в Россию устойчиво увеличивались вплоть до середины 2023 г., после чего стабилизировались на уровне в 3,3% от китайского экспорта ( рис. 4 ).

В январе-октябре 2023 г. китайский экспорт в Россию увеличился до 90,1 млрд долл. (+51% к аналогичному периоду 2022 г. и +71% к 2021 г.), из которых на машины, оборудование и транспортные средства пришлось 54,9 млрд долл. (+81% и +100% соответственно).

Машины, оборудование и транспортные средства

10(175) 2023

На данную категорию товаров (без учета секретных товарных групп) приходится более половины импорта из Китая (61%). Выделяется кратный рост поставок автомобилей легковых с объемом двигателя до 1–3 литра (ТН ВЭД 870322 и 870323) до 8,7 млрд долл., что примерно в 8 раз превосходит поставки за аналогичный период 2022 г. и 2021 г. Значительный рост наблюдается и в части поставок грузовых автомобилей (ТН ВЭД 870423) – до 1,86 млрд долл. (рост в 2,2 раза к аналогичному периоду 2022 г. и в 8 раз к 2021 г.). В результате на российский рынок по итогам первых десяти месяцев 2023 г. приходится 32% китайского экспорта легковых автомобилей (+20 п.п. к доле в 2021 г.) и 45% экспорта грузовиков (+33 п.п. к доле 2021 г.), тогда как по остальным укрупненным товарным группам доля России в экспорте не превышает 5%. В части автомобильного рынка китайские поставщики воспользовались открывшимися возможностями на российском рынке из-за ухода западных брендов, которые привели к значительному удорожанию импорта из недружественных стран и остановке производств на предприятиях в России.

Поставки электрических машин и оборудования увеличились до 13,3 млрд долл. (+27% к 2022 г. и 2021 г.), оборудования механического и устройств – до 20,3 млрд долл. (+54 и +79% соответственно).ж