Предварительные итоги внешней торговли России в 2025 году

Автор: Кнобель А.Ю., Фиранчук А.С.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 31 (213), 2025 года.

Бесплатный доступ

За первые десять месяцев 2025 г. российский экспорт сократился до 339,8 млрд долл. (-4,3% к 2024 г.) на фоне снижения мировых цен на топливо. Доля топливно-энергетических товаров в российском экспорте снизилась до 54,9%. Остальные группы экспорта продемонстрировали значительный восстановительный рост, наиболее заметный в части вывоза машин и оборудования. Импорт остался близким к уровню прошлого года и составил 224,4 млрд долл. (-2,4%) при сокращении ввоза инвестиционных товаров и росте доли товаров потребительского спроса. Китай сохранил позицию крупнейшего торгового партнера России: на него приходится около 27% экспорта и 45% импорта, что соответствует уровню 2024 г. В торговле с Китаем сократились поставки нефти, угля и тяжелых дистиллятов, но вырос экспорт трубопроводного газа и цветных металлов. Дисконт к цене российской нефти увеличился в октябре-ноябре до 5,8%. Поставки китайских товаров в Россию снизились главным образом за счет двукратного снижения импорта автомобилей при более устойчивой динамике прочих товарных категорий.

Короткий адрес: https://sciup.org/170211489

IDR: 170211489

Текст научной статьи Предварительные итоги внешней торговли России в 2025 году

тенденции и вызовы социально-экономического развития

31(213) декабрь 2025

ПРЕДВАРИТЕЛЬНЫЕ ИТОГИ ВНЕШНЕЙ ТОРГОВЛИ РОССИИ В 2025 ГОДУ

Кнобель А.Ю., д.э.н., с.н.с. лаборатории международной торговли Института Гайдара;

Фиранчук А.С., к.э.н., с.н.с. лаборатории международной торговли Института Гайдара

За первые десять месяцев 2025 г. российский экспорт сократился до 339,8 млрд долл. (-4,3% к 2024 г.) на фоне снижения мировых цен на топливо. Доля топливно-энергетических товаров в российском экспорте снизилась до 54,9%. Остальные группы экспорта продемонстрировали значительный восстановительный рост, наиболее заметный в части вывоза машин и оборудования. Импорт остался близким к уровню прошлого года и составил 224,4 млрд долл. (-2,4%) при сокращении ввоза инвестиционных товаров и росте доли товаров потребительского спроса. Китай сохранил позицию крупнейшего торгового партнера России: на него приходится около 27% экспорта и 45% импорта, что соответствует уровню 2024 г. В торговле с Китаем сократились поставки нефти, угля и тяжелых дистиллятов, но вырос экспорт трубопроводного газа и цветных металлов. Дисконт к цене российской нефти увеличился в октябре-ноябре до 5,8%. Поставки китайских товаров в Россию снизились главным образом за счет двукратного снижения импорта автомобилей при более устойчивой динамике прочих товарных категорий.

Динамика товарооборота России

По итогам года экспорт ожидается на уровне 415 млрд долл. (-4,5%), импорт – 275 млрд долл. (-3%).

Экспорт в январе-октябре 2025 г. в стоимостном выражении составил 339,8 млрд долл., что близко к уровню аналогичного периода 2024 г. (-4,3%), но ниже досанкционных уровней (-12,2% к 2021 г.). Ключевым фактором динамики экспорта стало сокращение стоимостных объемов поставок минеральных продуктов - до 186,6 млрд долл. (-14,7% к 2024 г. и -13,3% к 2021 г.), что отразилось в снижении их доли в экспортной структуре до 54,9% (-6,7 п.п. к 2024 г.). Наблюдаемая динамика была вызвана негативной ценовой конъюнктурой мировых рынков1 и графиком квот на добычу в рамках договоренностей ОПЕК+2.

Таблица 1

Товарная структура российского экспорта в январе-октябре 2025 г.

|

Укрупненные товарные группы |

Январь-октябрь 2021 г. |

Январь-октябрь 2024 г. |

Январь-октябрь 2025 г. |

Темп прироста к 2024 г., % |

Темп прироста к 2021 г., % |

Доля в январе-октябре 2025 г., % |

|

01-24 Продовольственные товары и с/х сырье |

28,0 |

35,1 |

31,5 |

-10,3 |

12,5 |

9,3 |

|

25-27 Минеральные продукты |

215,4 |

218,9 |

186,6 |

-14,7 |

-13,3 |

54,9 |

|

28-40 Продукция химической промышленности |

29,3 |

22,8 |

28,0 |

22,6 |

-4,5 |

8,2 |

|

41-43 Кожевенное сырье и изделия |

0,2 |

0,2 |

0,2 |

4,2 |

4,7 |

0,1 |

|

44-49 Древесина и целлюлознобумажные изделия |

14,0 |

8,4 |

8,9 |

5,8 |

-36,7 |

2,6 |

|

50-67 Текстиль и обувь |

1,4 |

1,8 |

2,7 |

45,2 |

90,5 |

0,8 |

|

71-83 Металлы и изделия из них |

69,0 |

50,7 |

60,4 |

19,3 |

-12,4 |

17,8 |

|

68-70, 84-97 Машины, оборудование, транспортные средства и другие товары |

29,8 |

17,1 |

21,5 |

25,4 |

-28,0 |

6,3 |

|

Всего |

387,1 |

355,0 |

339,8 |

-4,3 |

-12,2 |

100 |

Источник: расчеты авторов на основе данных ФТС.

По всем прочим крупным товарным группам в 2025 г. наблюдается продолжение восстановительного роста. Экспорт наиболее высокотехнологичной товарной группы - машин, оборудования, транспортных средств и других товаров - увеличился до 21,5 млрд долл. (+25,4% к 2024 г.), демонстрируя наиболее высокие темпы прироста среди крупных отраслей. Несмотря на это, объемы экспорта данной группы остаются существенно ниже досанкционного уровня (-28,0% к 2021 г.), что указывает на продолжение восстановительной фазы роста.

Аналогичная динамика характерна для экспорта продукции химической промышленности , который в январе-октябре 2025 г. вырос до 28,0 млрд долл. (+22,6% к 2024 г.), приблизившись к уровню 2021 г. (-4,5%). Экспорт металлов и изделий из них также продолжил восстановление, увеличившись до 60,4 млрд долл. (+19,3% к 2024 г.), однако остается существенно ниже досанкционного уровня (-12,4%). Стоимостные объемы вывоза древесины и целлюлозно-бумажных изделий также продемонстрировали восстановительную динамику (+5,8% к 2024 г.), однако остались существенно ниже досанкционного уровня (-36,7% к 2021 г.).

Исключением является группа продовольственных товаров и сельскохозяйственного сырья , экспорт которой в январе-октябре 2025 г. сократился до 31,5 млрд долл. (-10,3% к аналогичному периоду 2024 г.), при этом оставаясь выше досанкционного уровня (+12,5% к 2021 г.). Наблюдаемые колебания объемов экспорта продукции АПК в значительной степени связаны с урожайностью и изменениями ценовой конъюнктуры на мировых рынках.

В целом в 2025 г. наблюдается продолжение восстановительного роста экспорта, при этом по всем крупным товарным группам объемы поставок остаются ниже уровней 2021 г.

Импорт в январе-октябре 2025 г. в стоимостном выражении составил 224,4 млрд долл., что близко к уровню предыдущего года (-2,4% к аналогичному периоду 2024 г.), но несколько ниже досанкционных объемов (-5,4% к 2021 г.). Подобная динамика с учетом значительно укрепившегося реального эффективного курса рубля (+15,2%)1 указывает на охлаждение

Таблица 2

Товарная структура российского импорта в январе-октябре 2025 г.

|

Укрупненные товарные группы |

Январь-октябрь 2021 г. |

Январь-октябрь 2024 г. |

Январь-октябрь 2025 г. |

Темп прироста к 01.10.2024, % |

Темп прироста к 01.10.2021, % |

Доля в январе-октябре 2025 г., % |

|

01-24 Продовольственные товары и с/х сырье |

27,3 |

30,6 |

35,0 |

14,2 |

28,0 |

15,6 |

|

25-27 Минеральные продукты |

4,5 |

3,8 |

3,2 |

-14,9 |

-29,7 |

1,4 |

|

28-40 Продукция химической промышленности |

43,0 |

43,7 |

44,8 |

2,6 |

4,2 |

20,0 |

|

41-43 Кожевенное сырье и изделия |

1,1 |

0,8 |

0,9 |

9,9 |

-13,6 |

0,4 |

|

44-49 Древесина и целлюлознобумажные изделия |

3,3 |

2,6 |

2,6 |

-2,0 |

-23,1 |

1,1 |

|

50-67 Текстиль и обувь |

14,2 |

15,2 |

15,2 |

0,0 |

7,2 |

6,8 |

|

71-83 Металлы и изделия из них |

17,3 |

14,7 |

14,7 |

-0,6 |

-15,4 |

6,5 |

|

68-70, 84-97 Машины, оборудование, транспортные средства и другие товары |

126,5 |

118,4 |

108,1 |

-8,7 |

-14,6 |

48,2 |

|

Всего |

237,3 |

229,9 |

224,4 |

-2,4 |

-5,4 |

100 |

Источник: расчеты авторов на основе данных ФТС.

внутреннего спроса. Снижение совокупных стоимостных объемов импорта в 2025 г. было вызвано сокращением ключевой товарной группы импорта – машин, оборудования, транспортных средств и других товаров – до 108,1 млрд долл. (-8,7% к 2024 г.; -14,6% к 2021 г.), из-за чего ее доля сократилась до 48,2% (-3,3 п.п. к 2024 г.; -5,1 п.п. к 2021 г.).

Импорт остальных товарных групп в целом увеличился (+4,4% по сравнению с 2024 г. и +5,0% к 2021 г.). Ввоз продовольственных товаров и сельскохозяйственного сырья вырос до 35,0 млрд долл. (+14,2% к 2024 г.; +28,0% к 2021 г.), продукции химической промышленности – до 44,8 млрд долл. (+2,6% к 2024 г.; +4,2% к 2021 г.), а металлов и изделий из них – остался на уровне прошлого года – 14,7 млрд долл. (-0,6%), но существенно ниже досанкционных объемов (-15,4%).

Следовательно, положительную динамику по сравнению с 2021 г. демонстрируют прежде всего товары широкого потребительского спроса, а группы, в которых сконцентрированы инвестиционные товары, остаются ниже досанкционных объемов. Это отражает как сохраняющиеся санкционные ограничения во внешней торговле, так и высокую стоимость заемных средств, которая ограничивает инвестиционную активность. В части ввоза машин и оборудования значимым дополнительным сдерживающим фактором стало повышение утилизационного сбора.

Торговля России с Китаем в 2025 г.

Позиция Китая как крупнейшего торгового партнера России сохраняется: по итогам года на него будет приходиться около 27% российского экспорта и 45% импорта, что соответствует уровню 2024 г.

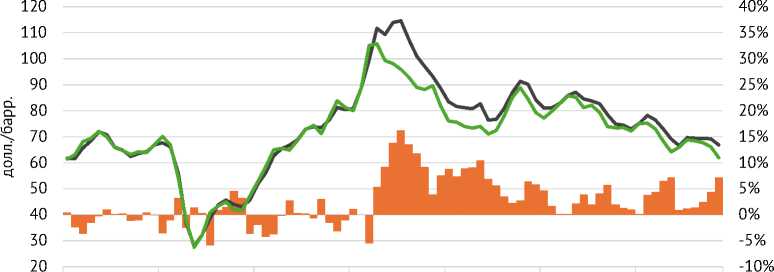

Дисконт на российскую нефть , достигавший околонулевых значений в конце 2024 г. и в середине 2025 г., вновь увеличился ( рис. 1 ). Если в первых трех кварталах 2025 г. средние цены на российскую нефть были ниже цен поставок из прочих стран на 3,1%, то в октябре-ноябре - уже на 5,8%. При этом средняя импортная цена на российскую нефть на китайском рынке ни разу не опускалась ниже установленного ЕС «ценового потолка».

2019 2020 2021 2022 2023 2024 2025

^нДисконт (в %, правая ось)

^^^в Цена импорта прочей нефти (долл./барр.)

^^^^^вЦена импорта российской нефти (долл./барр.)

Рис. 1. Цены и дисконты на российскую нефть, поставляемую в Китай Источник: расчеты авторов по данным Главного управления таможни Китая.

В январе-ноябре 2025 г. импорт российской сырой нефти Китаем сократился как в физическом, так и в стоимостном выражении, составив 91,5 млн т (-7,6% к аналогичному периоду 2024 г.) и 45,8 млрд долл. (-20%). Стоимостная доля российской нефти в китайском импорте снизилась до 17% (-2,2 п.п.). Поставки нефтепродуктов в 2025 г. демонстрировали снижение, в том числе из-за российских ограничений на экспорт части видов топлива. Импорт Китаем российских легких дистиллятов сократился до 3,2 млн т (-3,0%) и 1,9 млрд долл. (-16%), что привело к значимому сокращению доли (20%, -8,3 п.п.). Импорт тяжелых дистиллятов снизился до 6,8 млн т (-33%) и 3,1 млрд долл. (-40%) с одновременным сокращением доли в китайском импорте (25,3%, -1,9 п.п.).

Импорт сжиженного природного газа ( СПГ ) из России вырос до 8,7 млн т (+12%), а доля в импорте Китая – до 8,8% (+1,3 п.п.), однако этот рост был перекрыт снижением цен, в результате стоимостные объемы не изменились (4,5 млрд долл., -1,8%). Одновременно продолжился рост поставок трубопроводного газа - до 8,6 млрд долл. (+18%), при росте доли на китайском рынке до 44,3% (+6,4 п.п.).

Импорт российского угля в январе-ноябре 2025 г. сократился до 72,4 млн т (-11%), а стоимостные объемы - до 6,9 млрд долл. (-29%). Несмотря на снижение физических и стоимостных показателей, доля России в китайском импорте угля увеличилась до 29,3% (+3,1 п.п.) за счет наращивания потребления отечественного угля в Китае.

В металлургическом секторе в 2025 г. наблюдалась разнонаправленная динамика. Поставки алюминия в Китай резко увеличились – до 2,1 млн т (+95%) и 5,4 млрд долл. (+68%), что сопровождалось ростом доли на китайском рынке (35,2%, +11,8 п.п.), где российские поставки теперь занимают треть импорта. Поставки никеля также выросли до 88 тыс. т (+52%) и 1,3 млрд долл. (+54%). В то же время экспорт черных металлов продолжил сокращаться, снизившись до 245 тыс. т (-63%) и 0,3 млрд долл. (-57%), при уменьшении доли в импорте Китая практически до нуля (0,8%, -1,1 п.п.). В торговле медью в 2025 г. усилилась ориентация на концентраты. Импорт рафинированной меди вырос до 474 тыс. т (+58%) и 4,5 млрд долл. (+67%), но еще более выраженный рост показали поставки медных концентратов, которые увеличились до 0,81 млн т (рост в 2,1 раза) и 2,9 млрд долл. (в 2,1 раза).

Импорт древесины и изделий из нее сократился до 7,8 млн т (-10%) и 2,7 млрд долл. (-8,7%). Поставки продукции химической промышленности продолжили рост, достигнув 8,3 млн т (+15%) и 5,1 млрд долл. (+11%).

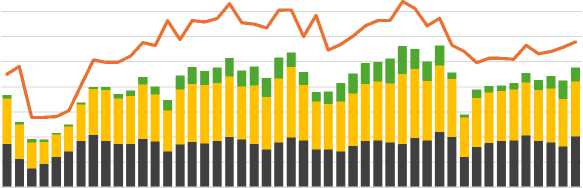

Поставки из Китая и вторичные санкции

Динамика доли российского рынка в китайском экспорте указывает на снижение его важности, даже в условиях ограничений на поставки в США ( рис . 2 ). Поставки из Китая в Россию в январе-ноябре 2025 г. сократились до 91,7 млрд долл. (-11,8%), а доля российского рынка опустилась до 2,7% (-0,5 п.п. к аналогичному периоду 2024 г.). При этом динамика была неравномерной. Из-за повышения утилизационного сбора вдвое снизились поставки автомобилей – 8,1 млрд долл. (-50%). Поставки прочих категорий машин и оборудования сократились менее значительно (-10,9%), тогда как импорт прочих товаров продемонстрировал умеренный рост (+3,6%).

10 о z 6

4,0%

3,5%

3,0%

2,5%

2,0%

1,5%

1,0%

0,5%

0,0%

2022 2023 2024 2025

^нАвтомобили (8703-8707), млрд долл., левая ось

Mi Машины и оборудование, кроме автомобилей, млрд долл., левая ось м Прочие товары, млрд долл., левая ось

^^^^^мДоля России в китайском импорте, %, правая ось

Рис. 2. Поставки китайских товаров в Россию в 2022–2025 гг.

Источник: расчеты авторов по данным Главного управления таможни Китая.