Предварительные итоги внешней торговли России за 2024 год: экспорт растет, импорт снижается

Автор: Кнобель А.Ю., Фиранчук А.С.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 7 (182), 2024 года.

Бесплатный доступ

За первые 10 месяцев 2024 г. российский экспорт в стоимостном выражении составил 354,4 млрд долл. (+0,9% относительно аналогичного периода 2023 г.). Доля топливно-энергетических товаров в экспорте сохранилась на уровне в 61%. Доля рынков нейтральных стран достигла 86% (+7,0 п.п.). Поставки в Китай нефти и СПГ изменились незначительно, сократился вывоз угля (-27%); происходит снижение вывоза меди при росте поставок медных концентратов. Дисконт к цене российской нефти на рынке Китая в 2024 г. сохраняется вблизи нулевых значений. Российский импорт снизился до 229,8 млрд долл. (-2,7% относительно аналогичного периода 2023 г.). Поставки из Китая значительно заместили европейские товары в группе автотранспорта, механических устройств. Объемы поставок фармацевтики из ЕС сохраняются на досанкционном уровне, роль Китая на этом рынке остается минимальной.

Короткий адрес: https://sciup.org/170206553

IDR: 170206553

Текст научной статьи Предварительные итоги внешней торговли России за 2024 год: экспорт растет, импорт снижается

Стоимостные объемы торговли товарами за первые десять месяцев 2024 г. оказались несколько ниже значений аналогичного периода досанкционно-го 2021 г., как для экспорта (-8,5%), так и для импорта (-3,2%).

7(182) 2024

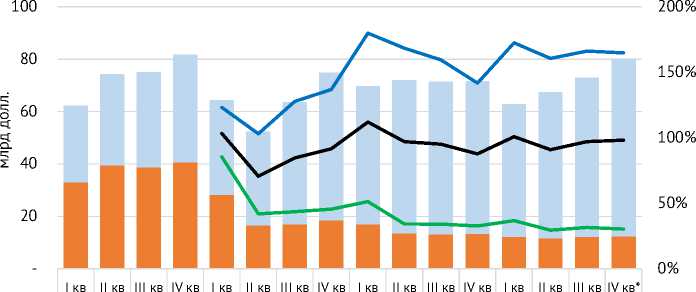

Экспорт в январе-октябре 2024 г. в стоимостном выражении составил 354,4 млрд долл., оставшись на уровне прошлого года (+0,9%) ( рис. 1 ). По итогам года ожидается порядка 430 млрд долл. Доля топливно-энергетических товаров в экспорте в январе-октябре 2024 г. была 61,5%, слабо изменившись относительно уровня прошлого года (+0,6 п.п.)1. Краткосрочная динамика российского экспорта, помимо ценовой конъюнктуры на глобальных энергетических рынках, продолжает находиться под воздействием санкционного давления. Введение санкций против Газпромбанка окажет дополнительное давление на российский экспорт, которое отразится на объемах ноября-декабря.

Переориентация российского экспорта приближается к естественному пределу. Сжатие доли рынков недружественных стран в 2024 г. продолжалось, составив за первые три квартала, по оценкам на основе зеркальной статистики, 14% (-7,0 п.п. к аналогичному периоду 2023 г.). До начала

м Экспорт в нейтральные страны, млрд долл.

■■ Экспорт в недружественные страны, млрд долл.

^^^^^Экспорт, в % к соответствующему кварталу 2021 г., правая ось

^^^^^^Экспорт в нейтральные страны, в % к соответствующему кварталу 2021 г., правая ось шнв>Экспорт в недружественные страны, в % к соответствующему кварталу 2021 г., правая ось

Примечание. С 2022 г. приведены оценки авторов на основе данных по импорту из России основных недружественных стран и совокупных значений экспорта по данным ФТС и Банка России.

* предварительные оценки на основе данных Банка России, Евростата и ГУТ Китая. Рис. 1. Динамика экспорта в 2021–2024 гг.

Источник: Расчеты авторов на основе данных ФТС, Банка России, Eurostat, COMTRADE, Главного управления таможни Китая (ГУТ).

санкционного противостояния на эти рынки приходилось порядка 60% российского экспорта, т.е. их доля сжалась более чем в 4 раза.

Импорт в январе-октябре 2024 г. сократился до 229,8 млрд долл. (-2,7% к аналогичному периоду 2023 г.), оказавшись несколько ниже значений докризисного 2021 г. (237 млрд долл.) ( рис. 2 ). По итогам года стоимостной объем импорта ожидается в размере около 280 млрд долл. Накопленная инфляция международной торговли за 2021–2023 гг., по оценке ВТО, составила 6%1. Также сохраняется премия при поставках товаров в Россию как из недружественных, так и из нейтральный стран, которая выражается в опережающей динамике цен отгружаемых в Россию товаров по сравнению с поставками на другие рынки сбыта. Величина относительного роста цен оценивается в 3,5–8,4% (2023 г. к 2021 г.)2. Таким образом, текущее снижение стоимостных объемов импорта относительно докризисного уровня (-3,2%) указывает на более значительное сокращение физических объемов импорта в силу повышения цен ввозимых товаров.

7(182) 2024

Переориентация импорта завершилась. Данные по экспорту основных недружественных стран позволяют оценить снижение их доли в российском импорте с 50–55% в 2019–2021 гг. до 18% за первые 3 квартала 2024 г. Важно отметить, что в значительном числе случаев переориентация российского импорта на нейтральных поставщиков сводится к изменениям логистики и административным процедурам, которые позволяют обходить ограничения на прямые поставки из недружественных стран. Это существенно ограничивает точность оценки на данных об экспорте стран-партнеров.

2021 2021 2021 2021 2022 2022 2022 2022 2023 2023 2023 2023 2024 2024 2024 2024

м Импорт из нейтральных стран, млрд долл.

м Импорт из недружественных стран, млрд долл.

^^^^^вИмпорт, в % к соответствующему кварталу 2021 г., правая ось

^^^^^вИмпорт из нейтральных, в % к соответствующему кварталу 2021 г., правая ось

^^^^^вИмпорт из недружественных стран, в % к соответствующему кварталу 2021 г., правая ось

Примечание. С 2022 г. приведены оценки авторов на основе данных по экспорту в Россию основных недружественных стран и совокупных значений импорта по данным ФТС и Банка России.

* предварительные оценки на основе данных Банка России, Евростата и ГУТ Китая.

Рис. 2. Динамика импорта в 2021–2024 гг.

Источник. Расчеты авторов на основе данных ФТС, Банка России, Eurostat, COMTRADE, Главного управления таможни Китая (ГУТ).

Объем поставок через посредников в третьих странах сложно оценить напрямую, однако очевидно, что его масштабы значительно влияют на расчет доли нейтральных стран в российском импорте. Например, экспорт из Армении в Россию аппаратуры для связи и изображений увеличился в 2023 г. до 500 млн долл., практически с нулевых объемов 2021 г. При этом армянский импорт аналогичных товаров из третьих стран вырос на сопоставимую величину – до 628 млн долл. (с 80 млн долл. в 2021 г.). Подобная динамика характерна и для других крупных категорий техники: мониторов, проекторов, вычислительных машин, пылесосов, кондиционеров и стиральных машин1. Эти позиции обеспечили половину общего прироста армянского экспорта в Россию. Схожая ситуация, вероятно, наблюдается и с другими нейтральными странами, однако размеры их экономик и объемы торговли затрудняют раскрытие подобных явлений на уровне страновой статистики.

Замещение европейских товаров поставками из Китая

7(182) 2024

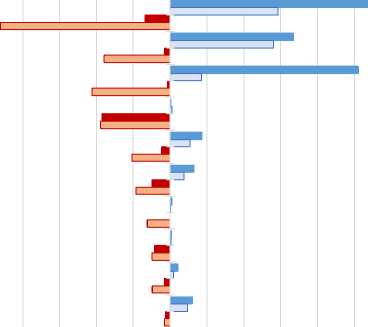

Китай стал основным источником замещения товаров недружественных стран, особенно ЕС – крупнейшего поставщика на российский рынок в досанкционный период. Однако степень замещения варьируется по отраслям ( рис. 3 ). Увеличение поставок транспортных средств из Китая вдвое превысило досанкционные объемы импорта автомобилей из ЕС. С ноября 2023 г. по октябрь 2024 г. импорт транспортных средств из Китая составил 25,5 млрд долл., что на 21,3 млрд долл. превышает уровень 2021 г. В ряде других крупных товарных групп произошла лишь частичная компенсация

84–Механическое оборудование

85–Электрооборудование

87–Транспортные средства

30–Фармацевтическая продукция

39–Пластмассы, полимеры

90–Оптика, медоборудование

88–Летательные аппараты

33–Парфюмерия, косметика

38–Химическая продукция

64–Обувь млрд долл.

-30 -25 -20 -15 -10 -5 0 5 10 15 20 25 30

□ Китай – 2021 z ЕС – 11/23-10/24 □ ЕС – 2021

■ Китай – 11/23-10/24

Рис. 3. Сравнительная динамика поставок крупнейших товарных групп из ЕС и Китая в Россию в ноябре 2023 г. – октябре 2024 г. к 2021 г.

Источник: Расчеты авторов по данным Главного управления таможни Китая и Eurostat.

7(182) 2024

падения импорта из ЕС. В категории механического оборудования рост поставок из Китая составил 12,1 млрд долл. (с 14,7 до 26,8 млрд), а в группе оптики и медоборудования увеличился на 1,3 млрд долл. (с 1,9 до 3,2 млрд), что компенсировало около 60% снижения импорта из ЕС. В категории пластмасс и полимеров импорт из Китая вырос на 1,6 млрд долл. (с 2,7 до 4,4 млрд), покрыв около 40% падения европейских поставок.

В других товарных группах значительного роста импорта из Китая не произошло. В группе летательных аппаратов увеличение составило всего 201 млн долл. при сокращении поставок из ЕС на 3,1 млрд долл.

Европейский союз не сокращает объемы экспорта фармацевтики в Россию: за последние 12 месяцев – с ноября 2023 г. по октябрь 2024 г. – фармацевтической продукции было поставлено на 9,3 млрд долл., что соответствует докризисному уровню (9,4 млрд долл. в 2021 г.). Китай остается незначительным поставщиком этой группы товаров с объемами в 108 млн долл. за последние 12 месяцев. Таким образом, российский рынок сохраняет зависимость от европейских лекарств и субстанций.

Поставки в Китай

Период бурного роста экспорта в Китай из-за переориентации российского экспорта завершился.

В первые 11 месяцев 2024 г. импорт российской сырой нефти Китаем стабилизировался как в стоимостном (+4% к аналогичному периоду 2023 г.), так и в физическом выражении (+2%), составив 99,1 млн т. Доля российской нефти на китайском рынке увеличилась до 19,3% (+0,7 п.п.). Импорт российских легких дистиллятов Китаем составил 2,3 млрд долл. (+9%) при стабилизации объемов на уровне 3,3 млн т; доля в китайском импорте – 29% (+1,0 п.п.). Поставки тяжелых дистиллятов увеличились до 5,2 млрд долл. (+18%) и 10,2 млн т (+14%); доля в китайском импорте также увеличилась до 30% (+1,9 п.п.).

Импорт российского угля за январь-ноябрь 2024 г. сократился до 81,5 млн т (-13,3% к аналогичному периоду 2023 г.), а снижение цен привело

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10

2019 2020 2021 2022 2023 2024

^шДисконт (в %, правая ось) ^^^^^мЦена импорта прочей нефти (долл./барр)

^^^^^шЦена импорта российской нефти (долл./барр)

Рис. 4. Цены и дисконты на российскую нефть, поставляемую в Китай Источник: Расчеты авторов по данным Главного управления таможни Китая.

к более выраженному сокращению стоимостных объемов – до 9,7 млрд долл. (-27%). Доля России на этом рынке сократилась до 25% (-8,2 п.п.).

Импорт сжиженного природного газа ( СПГ ) из России уменьшился до 4,6 млрд долл. (-5,6%), несмотря на незначительное увеличение объемов поставок – до 7,8 млн т (-0,9%). Произошло снижение доли на китайском рынке до 7,6% (-0,7 п.п.). Поставки трубопроводного газа из России продолжили рост – до 7,4 млрд долл. (+25,0%).

Экспорт алюминия на китайский рынок стабилизировался на уровне 1,09 млн т (-1,9%) и 3,2 млрд долл. (+25%). Более активное наращивание импорта алюминия Китаем из прочих стран привело к снижению российской доли до 21% (-4,2 п.п.). Санкции на российский никель со стороны США ускорили рост поставок на китайский рынок. Объемы никеля увеличились до 58 тыс. т (+20,5%), но стоимостные объемы сократились до 847 млн долл. (-16,6%), что связано с ценовой конъюнктурой мировых рынков. Сокращаются поставки черных металлов – до 0,67 млн т (-46%) и 715 млн долл. (-19%). Доля черных металлов из России на рынке Китая откатилась на уровень в 3,2% (-2,4 п.п.).

По экспорту меди наблюдается смещение поставок в сторону концентратов. Так, поставки меди снизились до 300 тыс. т (-19%) и 2,7 млрд долл. (-11%), что вызвало сокращение российской доли до 4,2% (-1,2 п.п.). При этом значительно возросли поставки медных концентратов – до 380 тыс. т (+37%) и 1,3 млрд долл. (+67%), а доля достигла 1,5% (+0,4 п.п.).

7(182) 2024

Импорт древесины и изделий из нее из России оставался стабильным, составив 11,9 млн т (-5,7%) и 4,7 млрд долл. (-3,9%), с сохранением доли на уровне 11%. Поставки химической продукции в Китай увеличились до 4,6 млрд долл. (+26%) с ростом доли до 2,0% (+0,5 п.п.).

Дисконт на российскую нефть практически сошел на нет в 2024 г. ( рис. 4 ). Разница средних цен на российскую нефть и цен на сырье, поставляемое из прочих стран, в 2024 г. устойчиво находится ниже 6% – в среднем 2,6%. Такие различия могут быть объяснены разницей в сортах нефти, поступающей из России и других стран. Среднемесячная цена на российскую нефть все это время сохранялась выше «ценового потолка».

Поставки из Китая и вторичные санкции

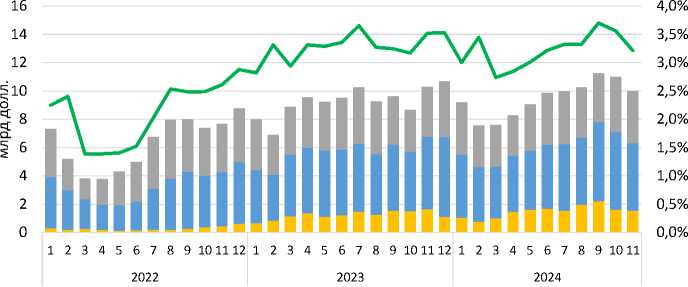

Динамика доли российского рынка в китайском экспорте указывает на то, что давление вторичных санкций проявилось только в марте 2024 г.1 – момент первого масштабного их применения ( рис. 5 ). Тогда произошло снижение поставок из Китая в Россию (-14,2%), а доля российского рынка опустилась до 2,7% (-0,7 п. п. к февралю 2024 г.). Уже с апреля отмечалась устойчивая восстановительная динамика, а к июлю снижение было полностью отыграно – доля российского рынка вернулась к 3,3%. В августе месячные объемы экспорта Китая в Россию поставили абсолютный рекорд, достигнув 11,2 млрд долл. За 11 месяцев 2024 г. поставки китайских товаров составили 104,1 млрд долл. (+3,8%), а годовые объемы ожидаются на уровне 115 млрд долл.

^м Прочие товары, млрд долл., левая ось м Машины и оборудование, кроме автомобилей, млрд долл., левая ось мАвтомобили (8703-8707), млрд долл., левая ось

^^^^^вДоля России в китайском импорте, %, правая ось

Рис. 5. Поставки китайских товаров в Россию в 2022–2024 гг.

Источник: Расчеты авторов по данным Главного управления таможни Китая.ж

7(182) 2024