Преимущества и недостатки источников финансирования деятельности предприятия

Автор: Ма Вэньцзин

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (36), 2017 года.

Бесплатный доступ

В статье рассматривается проблема финансирования предприятий при помощи банковского кредита. В работе рассмотрены основные преимущества и недостатки данного источника средств, и на их основании сделан вывод, какой способ финансирования лучше подходит предприятиям.

Кризис, финансирование предприятий, банковский кредит, преимущества, недостатки

Короткий адрес: https://sciup.org/140123792

IDR: 140123792

Advantages and disadvantages of sources of financing activities of the enterprise

In the article the problem of financing of enterprises with the help of bank credit is considered. The paper discusses the main advantages and disadvantages of this source of funds, and on the basis of which the conclusion is made, which method of financing is better suited to enterprises.

Текст научной статьи Преимущества и недостатки источников финансирования деятельности предприятия

В настоящее время роль инноваций в экономике быстро растет. Инновационная деятельность должна присутствовать на любом производственном предприятии. Это объясняется тем, что даже если фирма не является главной на рынке инноваций, то в какой-то момент она непременно столкнется с необходимостью замены устаревших технологий и увеличения ассортимента выпускаемой продукции. Инновационная деятельность сочетает в себе различные научные, технические, экономические, социальные и психологические проблемы. И предприятие, которому необходимо сохранять и улучшать конкурентные позиции на рынке обязано учитывать их в совокупности, а также принимать во внимание изменения как во внешней, так и внутренней среде: инновационный климат, позицию, активность и потенциал.

В связи с этим финансирование предприятий становится всё более актуальной проблемой.

Для покрытия потребности в основных и оборотных фондах предприятие привлекает заемный капитал. Такая потребность может возникнуть по независящим от предприятия причинам. Ими могут быть необязательность партнеров, чрезвычайные обстоятельства, реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, наличие сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и другие причины. Источниками кредитных ресурсов выступают временно свободные денежные средства предприятий, населения, а в некоторых случаях и государства.

Наиболее распространенными источниками краткосрочного финансирования являются:

-

- торговый кредит в двух основных формах: открытый кредит и простой вексель;

-

- банковские ссуды;

-

- заемные средства других предприятий с использованием векселя;

-

- коммерческие векселя, как альтернатива корпоративным облигациям. Их преимущества: не эмиссионная бумага, не требует регистрации, сроки выпуска. Но предприятия нуждаются не только в краткосрочном финансировании, но и существует потребность в долгосрочном кредитовании (инвестиционным считается кредит на срок от одного года).

Такими источниками в первую очередь являются:

-

- лизинг, представляющий из себя не только аренду, но и являющийся одним из самых распространенных источников финансирования в мировой практике;

-

- облигационные займы.

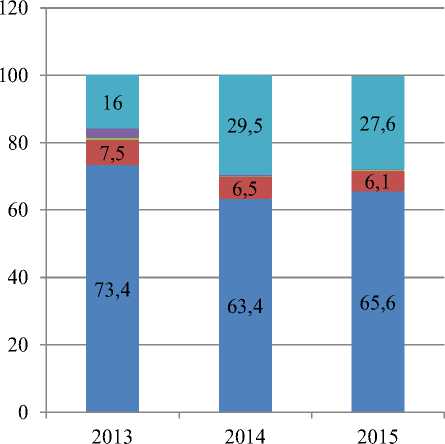

Информация об источниках финансирования технологических инноваций в промышленном производстве представлена на рисунке 1.

Таким образом, в последние годы произошли изменения в структуре финансирования инноваций, а именно: снижение доли собственных средств организации с 73,4% до 65,6% и рост других источников финансирования инноваций.

■ Прочие источники

■ Иностранные инвестиции

■ Внебюджетные фонды

■ Средства федерального бюджета, бюджетов субъектов РФ и местных бюджетов

■ Собственные средства организаций

Рис.1. Структура источников финансирования инноваций в промышленном производстве РФ, % [2]

Несмотря на то, что существуют различные типы кредитования предприятий, которые заметно различаются между собой, у них можно выделить их общие преимущества и слабые места.

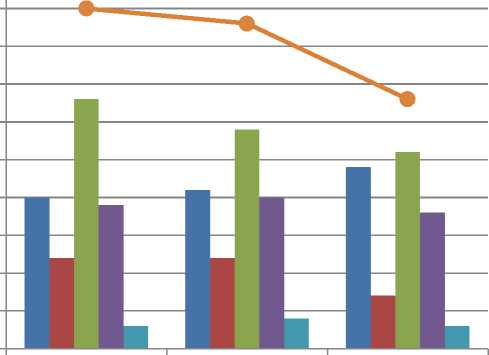

За последние 4 года структура инвестиций в основной капитал по полному кругу организаций по видам деятельности заметно изменилась ( рис. 3).

4,5

3,5

2,5

1,5

0,5

^и Добыча полез.иск.

^и Пр-во электр., газа, воды

■ Транспорт и связь

^и Обраб.пр-ва

■ Строительство

2013 2014 2015

Рис. 3. Динамика объема инвестиций в основной капитал (по полному кругу организаций) по видам деятельности в ценах 2013 года (млрд. руб.), 2013-2015 годы

Всего

Основными отраслями для инвестирования в 2015 году остались транспорт и связь — 21,4% в текущих ценах (26,5% в 2013 году), добыча полезных ископаемых — 18,5% (14,8%), операции с недвижимым имуществом, аренда и предоставление услуг - 18,0% (15,6%), обрабатывающие производства - 15,7% (13,4%), а также производство и распределение электроэнергии, газа и воды - 6,8% (9,3%).

Наиболее значимое падение инвестиций в 2015 году по сравнению с 2013 годом зафиксировано в производстве и распределении электроэнергии, газа и воды (-31,8%), а также в транспорте и связи (-23,4%).

Это может быть связано как с высокой базой прошлых лет и достижением определенного насыщения предложения в данных отраслях (так, объем инвестиций в производство и распределение электроэнергии, газа и воды за 2009–2012 годы вырос в 1,5 раза), так и с общими кризисными факторами.

В 2015 году единственной отраслью, в которой объем инвестиций в основной капитал вырос, стала добыча полезных ископаемых; в 2016 году этот тренд сохранился - за I полугодие показатель вырос на 7,5% .

Одной из важных проблем, тормозящих накопление основного капитала в России и обострившихся в последние два года, являются высокие процентные ставки по кредитам. В ответ на резкое падение курса рубля в декабре 2014 г. Банк России повысил ключевую ставку до 17% с целью стабилизировать финансовую ситуацию в стране, после чего банки также резко подняли ставки по кредитам (рис. 4). В январе 2015 г. средневзвешенные ставки по рублевым кредитам сроком до года достигали 29,1% для физических лиц и 19,9% для юридических. Стабилизация финансовой сферы привела к постепенному снижению ставок: в сентябре 2016 г. Банк России опустил ключевую ставку до 10%. Ставки по рублевым кредитам для физических лиц с февраля 2016 г. находятся ниже предкризисного уровня ноября 2014 г. При этом ставки для нефинансовых организаций (12,7% и 13,7% в июне 2016 г. на кредиты сроком меньше и больше года соответственно) по-прежнему остаются выше уровня ноября 2014 г. (12,0% и 12,6%).

В целом, заемное финансирование предприятий за счет банковских кредитов в Российской Федерации имеет следующие преимущества [1]:

-

1. Свобода выбора схемы кредитования.

-

2. Гибкость условий предоставления и возможность их пересмотра при необходимости. В договоре можно прописать специфические требования как заемщика, так и кредитора. Особенно, это касается крупных, стратегически-важных клиентов, для которых договоры составляются в индивидуальном порядке. К требованиям таких клиентов банки, как правило, прислушиваются, а постоянным заёмщикам, зачастую, предоставляются более выгодные, льготные условия.

-

3. Сравнительно небольшие затраты времени и средств на привлечение. В среднем, привлечение кредита в банке занимает от двух недель до двух месяцев. Это время необходимо для подготовки фирмой соответствующих документов, проверкой их банком, анализ финансовой устойчивости потенциального заёмщика и обсуждение условий предоставления кредита. Несмотря на кажущуюся затянутость этого процесса, этот вариант гораздо быстрее эмиссии акций, облигаций, поиска инвесторов и других.

-

4. Отсутствие налогообложения полученных средств.

-

5. Конфиденциальность сделки, отсутствие строгих требований к раскрытию информации о бизнесе и др. Конфиденциальность сделки с банком обеспечивается существующим федеральным законом «О банках и банковской деятельности» и понятием «банковской тайны» [2]. Также, кредит, в отличии от привлечения средств через эмиссия ценных бумаг не требует раскрытия информации о фирме.

В отличие от собственных средств, заёмные не облагаются налогом, что делает этот источник финансирования ещё более привлекательным.

К недостаткам кредитного финансирования в Российской Федерации относятся:

-

1. Снижение финансовой устойчивости предприятия. Как и любой кредит, банковский создаёт риск невыплаты процентов, а затем банкротства компании.

-

2. Затруднительное получение крупных сумм на длительный срок. Жесткие требования Центрального банка Российской Федерации к формированию резервов под возможные неплатежи приводит к тому, что крайне трудно становится получение заёмных средств на длительный срок.

-

3. Высокая стоимость привлечённых средств. Ставки по кредитам для малого и среднего бизнеса составляют от 15 до 28% годовых. Чем больше размер бизнес-кредита, тем ниже процентная ставка [3].

-

8. Требования к залогу. Кредиты для предприятий чаще всего выдаются именно под залог имущества. Причем стоимость залога должна быть не меньше 100% от суммы кредита; 9. Вероятность отказа банком. Из-за кризиса у многих фирм заметно ухудшились показатели, на которые обращают внимание банки, принимая решение о выдаче кредита.

Такие высокие значения процентной ставки обусловлены не менее высокими темпами инфляции, а также значительными макро- и микроэкономическими рисками.

Низкая рентабельность, ликвидность и финансовая устойчивость мешает многим предприятиям финансироваться через банки.

Таким образом, безусловно, теоретически лучше строить бизнес со своими вложениями, быть уверенным в своих силах, ведь заемные деньги придется воз- вращать. C другой стороны кредитование позволяет развиваться более интенсивно. Но при всей своей привлекательности данный вид финансирования является для предприятия-заемщика достаточно «жестким» и довольно дорогим инструментом.

В качестве альтернативного источника финансирования могут рассматриваться фонды прямых инвестиций. Но, как правило, такие фонды предпочитают предоставлять средства динамичным средним предприятиям, а те, в свою очередь, не проявляют достаточного интереса к привлечению прямых инвестиций в силу опасения потери контроля над бизнесом при передаче доли в предприятии стороннему инвестору. Сегодня доля прямых и венчурных инвестиций в общей структуре финансирования не превышает 1%. [1]

Специфическим источником инвестиций являются фонды целевого финансирования и специального назначения: возвратные и безвозвратные государственные ассигнования, а также безвозмездно полученные ценности.

Государственные программы поддержки за счет не кредитных источников (инвестиции институтов развития, гранты, и венчурных фондов с государственным участием), которые нацелены, как правило, на финансирование ранних стадий развития бизнеса и характеризуются серьезными отраслевыми ограничениями.

Из имеющихся программ государственной поддержки выпадает сектор динамично развивающихся средних организаций, для которых, свойственны те же проблемы осуществления и привлечения финансирования, что и для малых организаций.

Средства государственного финансирования можно получить только на реализацию приоритетных для государства программ или по программе поддержки малого предпринимательства. Для этой цели необходима заявка на участие. Согласно экспертным исследования данный вид финансирования сильно ограничен рамками их направленности и так же сроки их предоставления не превышают 2-3 года.

Лизинг — среднесрочный инструмент привлечения долговых средств на приобретение основных средств или дорогостоящих материальных активов. При лизинге право собственности принадлежит лизингодателю, то есть по своей сути лизинг является арендой с правом выкупа активов. Это инструмент оптимизации налоговых платежей, так как они включаются в себестоимость.

С экономической точки зрения лизинг является кредитом, который предоставляется лизингодателем лизингополучателю в виде переданного в использование имущества. Субъектом кредитных отношений здесь является лицо заимодавец – лизингодатель, а лицо заемщик - лизингополучатель, объектами ссуды могут быть машины, транспортные средства, оборудование и другие возможные элементы по основным средствам.

Таким образом, при разработке финансовой стратегии важной ее частью является анализ и выбор источников ее финансирования.

Выводы.

В ходе проведённого исследования определены основные источники финансовых ресурсов предприятий, к которым относятся как внешние так и внутренние.

К основному виду внутренних источников финансовых ресурсов относится прибыль предприятия, что обуславливает актуальность ее контроля, управления и повышения.

Следует отметить, что ограниченность финансовых ресурсов, часто является причиной неэффективного развития многих предприятия. Между тем, были рассмотрены различные источники финансирования предприятия, их преимущества и недостатки, а также возможность привлечения.

В настоящее время наиболее распространенными источниками привлечения финансовых ресурсов являются кредиты банков, но вместе с тем и самые дорогие. Необходимо расширять этот спектр финансовых услуг с целью развития предприятий и экономики страны в целом.

Список литературы Преимущества и недостатки источников финансирования деятельности предприятия

- Федеральный закон от 02.12.1990 №395-1 (ред. от 29.12.2015) «О банках и банковской деятельности» Статья 26. «Банковская тайна». Центр научного сотрудничества «Интерактив плюс» 4 www.interactive-plus.ru

- Абузярова Э.Р. Анализ роли коммерческих банков в кредитовании реального сектора экономики//Евразийский Союз Ученых. -2015. -№9-1 (18). -С. 21-25.

- Одолжить на дело: Рынок кредитования бизнеса: на что и как можно получить кредит? . -Режим доступа: http://www.123credit.ru/biz/

- Финансы организации (предприятия): Учебник для вузов/под. ред. Колчиной Н.В. -М.: Юнити-Дана. -2014. -407 с.