Преимущества и недостатки моделей бюджетирования в управлении деятельностью экономических субъектов

Автор: Лихолетова Н.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 7 (61), 2020 года.

Бесплатный доступ

В статье рассматриваются преимущества и недостатки моделей бюджетирования в управлении деятельностью экономических субъектов. Важность бюджетирования как инструмента финансового менеджмента с каждым годом растет. Многие предприятия сталкиваются с проблемами в выборе модели бюджетирования, которая будет ориентирована на основное направление деятельности. Выбор оптимальной бюджетной модели позволяет предприятиям в среднесрочной перспективе получать максимальный результат, улучшить финансовые показатели, а также обеспечивает возможность дальнейшего роста и развития предприятия

Бюджет, бюджетирование, экономический субъект, доходы, затраты, финансовый результат

Короткий адрес: https://sciup.org/140275639

IDR: 140275639 | УДК: 336.144

Advantages and disadvantages of budgeting models in managing the activities of economic entities

The article discusses the advantages and disadvantages of budgeting models in managing the activities of economic entities. The importance of budgeting as a financial management tool is growing every year. Many businesses face problems in choosing a budgeting model that will focus on the main activity. The choice of the optimal budget model allows enterprises to achieve maximum results in the medium term, improve financial indicators, and also provides an opportunity for further growth and development of the enterprise

Текст научной статьи Преимущества и недостатки моделей бюджетирования в управлении деятельностью экономических субъектов

В современной экономике смешанного типа хозяйствующие субъекты используют различные модели и механизмы бюджетирования в управлении финансово-хозяйственной деятельностью. Бюджетирование рассматривается, с одной стороны, как процесс составления финансовых планов и смет, а с другой, но в большей мере - как управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений. Основная идея, реализуемая системой бюджетирования, заключается в сочетании централизованного стратегического и децентрализованного оперативного управления деятельностью экономических субъектов. В настоящее время в практической финансово-экономической деятельности методы бюджетирования используют как коммерческие и некоммерческие институты, так и органы управления общенационального и локального уровней. Целью функционирования системы бюджетирования является повышение эффективности и результативности деятельности субъектов экономики, где бюджетирование представляет собой процесс разработки, исполнения, контроля и анализа финансового плана, охватывающего все стороны деятельности хозяйствующих субъектов экономики, позволяющего сопоставить все понесенные затраты и полученные результаты.

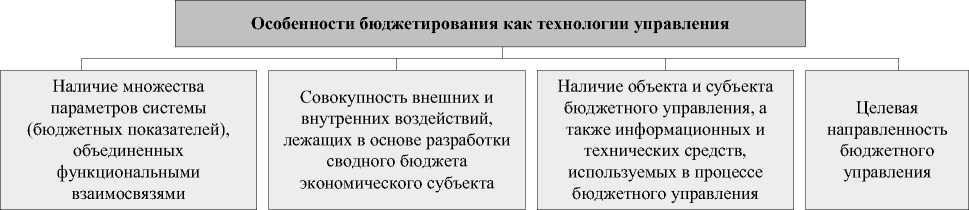

Система бюджетирования базируется на пяти основных принципах управления деятельностью экономических субъектов [3]. Во-первых, бюджетирование - это инструмент достижения целей деятельности хозяйствующих субъектов экономической системы, с помощью которого создается неразрывная связь стратегических целей с планами, направленными на их достижение, и обеспечивающими реализацию планов оперативными процессами. Именно бюджетирование приводит стратегию в действие. Во-вторых, бюджетирование - это управление хозяйственными процессами, где основой его постановки является финансовая структура, которая должна отражать виды деятельности, которыми занимаются экономические субъекты. Это необходимо для того, чтобы достоверно оценить результаты деятельности по каждому направлению, обеспечить эффективное управление каждым из них. В-третьих, бюджетирование - это управление на основе сбалансированной системы экономических показателей, в соответствии с которой разрабатываются бюджеты, связанные со стратегическими целями. В-четвертых, бюджетирование охватывает полный контур управления, включающий этапы планирования, контроля, анализа и регулирования. В-пятых, бюджетирование осуществляется на регулярной основе, поскольку как управленческий процесс должно осуществляться непрерывно. Процесс планирования важнее результата, на получение которого он направлен, так как именно в ходе планирования руководители всех уровней коллективно вырабатывают согласованные подходы к решению проблем, осмысливают стоящие перед ними задачи, оценивают ограничения, возможности и риски [6]. Особенности бюджетирования как технологии управления иллюстрирует рис. 1.

Рисунок 1 - Сущностные особенности бюджетирования как технологии управления

Основными элементами системы бюджетирования хозяйствующих субъектов экономической системы являются доходы, затраты, финансовый (конечный) результат. Исходя из практики разработки и внедрения систем бюджетного управления, можно выделить следующие бюджетные модели, используемые в финансово-хозяйственной деятельности организаций [5]:

-

1 . Индивидуальная модель комплексного бюджетирования - предварительное построение процессной модели деятельности предприятия с последующей привязкой формируемых функциональных бюджетов к результатам. Данная модель является сугубо индивидуальной, учитывающей особенности производственно-финансовой деятельности каждого предприятия, его организационную структуру. Следует отметить, что подобный подход применим для компаний любого профиля деятельности, даже для некоммерческих организаций. Преимущества комплексного бюджетирования заключаются в фокусировке на особенностях предприятия, получении необходимой детализации плановых и фактических показателей, охвате всех областей деятельности. Недостаток данной модели - длительный срок разработки и, как следствие, высокая стоимость и риски в достижении результата.

-

2 . Универсальная бюджетная модель так же, как и комплексная, охватывает все предприятие, однако является более простой с точки зрения разработки и функционирования. Первым шагом в разработке бюджетной структуры является определение перечня статей бюджета доходов и расходов и бюджета движения денежных средств, а также формирование финансовой структуры исходя из объема финансовых полномочий подразделений предприятия. Затем происходит сопоставление статей сводных бюджетов и центра финансовой ответственности. Сумма финансовых результатов и чистых денежных потоков по элементам финансовой структуры дает финансовый результат и чистый денежный поток в целом по организации. Преимущества универсальной модели:

-

– высокая скорость разработки и внедрения, особенно для многопрофильных предприятий или для групп компаний с большой диверсификацией по выпускаемой продукции;

-

– возможность относительно простого учета внутреннего оборота;

-

– быстрота планирования и консолидации фактических данных.

-

3. Бюджетирование отдельных областей хозяйственной деятельности – наиболее простая модель, ее цель – предоставить руководству предприятия информацию об актуальных для контроля областях деятельности предприятия. Такая модель может содержать от одного до нескольких натуральных или натурально-стоимостных бюджетов. Для коммерческих и производственных предприятий такими бюджетами традиционно являются бюджеты продаж и производства. Преимуществами таких бюджетных моделей являются:

– быстрое и недорогое внедрение, позволяющее в короткие сроки получить контроль над наиболее актуальными областями деятельности;

– эффективное функционирование модели за счет небольшого числа бюджетов и простоты связей между ними.

-

4. Бюджетирование финансовых потоков самая распространенная в России модель бюджетирования, что обусловлено следующими ее преимуществами: во-первых, высокой скоростью внедрения за счет небольшого количества бюджетов и связей между ними, что формирует

-

5. Бюджетирование товарно-материальных потоков (управление рентабельностью) является более сложной, чем предыдущие бюджетные модели. Однако именно эта модель позволяет управлять наиболее важным для предприятия показателем – эффективностью основной деятельности. Преимуществами данной модели являются:

Недостатком является отсутствие функциональных планов (или их ведение в других документах), что иногда мешает их взвешенной оценке по основным функциональным областям.

К недостаткам данной модели можно отнести ограниченность, так как она не дает возможности учесть все влияющие на деятельность организации факторы (к примеру, недостаточное финансирование может привести к невыполнению плана производства и, как следствие, к низкой достоверности и результативности бюджетов).

относительно низкую стоимость внедрения; во-вторых, данная модель подходит для растущей российской экономики, когда управление ликвидностью более актуально, чем управление рентабельностью или стоимостью. Результирующим бюджетом данной модели является бюджет движения денежных средств. Цель его составления – управление платежеспособностью (ликвидностью) предприятия.

-

– относительно невысокая стоимость и сроки внедрения;

-

– возможность управления наиболее важным показателем деятельности предприятия – прибылью от основной деятельности, что особенно актуально в средне- и долгосрочной перспективе;

-

– возможность эффективного управления основными областями хозяйственной деятельности – продажами, производством и закупками;

-

– возможность контроля и управления прямыми и косвенными расходами.

К недостаткам такой бюджетной модели можно отнести следующие:

-

– недостаточная комплексность, зависимость результатов от неучтенных факторов (финансовых потоков, инвестиционных и прочих расходов);

-

– финансовые результаты не являются полными и достоверными, не подтверждаются изменением активов и пассивов предприятия (балансом).

Выбор оптимальной бюджетной модели на этапе разработки финансовой структуры позволяет хозяйствующему субъекту экономики не только сократить время и затраты, но и получить максимальный результат, выражающийся в улучшении финансовых показателей в кратчайшие сроки, а также обеспечить возможность дальнейшего роста и развития его хозяйственно-экономической деятельности. Рассмотренные модели бюджетирования позволяют формировать систему бюджетов, которая повышает эффективность управления предприятием и обеспечивает реализацию главной цели ее существования и развития - получение максимального финансового результата деятельности в долгосрочной перспективе.

Кроме вышеперечисленных традиционных методов бюджетирования, в настоящее время получила развитие новая модель -процессно-ориентированная, основная идея которой заключается в том, что бюджетное планирование базируется на изучении видов деятельности и их связи с достижением стратегических целей функционирования субъектов экономической системы [2]. Используемый вместе с процессноориентированным бюджетным планированием метод калькуляции затрат исходя из особенностей продукции и услуг основан на выявлении вариаций процессов, вызванных специфическими требованиями или условиями (особенностями) отдельных продуктов и услуг. Знание таких «особенностей» помогает экономическим субъектам понять и минимизировать вариации, в результате чего затраты станут более предсказуемыми и управляемыми. Процессно-ориентированное бюджетирование позволяет [1]:

-

- исчислить себестоимость каждого процесса в деятельности хозяйствующих субъектов с необходимым уровнем детализации, а также структуру затрат процессов;

-

- отследить направление затрат конкретного центра финансовой ответственности;

-

- проанализировать себестоимость посредством распределения затрат по процессам;

-

- планировать по принципу «на нулевой основе», то есть планирование отдельных хозяйственных мероприятий с последующим определением суммарных характеристик, где исходным объектом планирования выступает не функция, а проект - конкретное мероприятие, необходимое для обеспечения того или иного процесса;

-

- оценить эффективность каждого процесса и определить, какие процессы наименее эффективны.

Процессно-ориентированная модель бюджетирования как управленческая технология в большей степени ориентирована на среднесрочную перспективу, чем традиционные бюджеты, поскольку базируется на таких механизмах, как определение вида деятельности и процесса его реализации, которые являются центральными для целей создания и управления стоимостью производимого товара или услуги [1].

Анализ содержания хозяйственно-экономических процессов позволяет определить взаимозависимости между видами деятельности, их затратами и выходными результатами. Данную модель могут использовать в практической деятельности бюджетирования предприятия любой организационно-правовой формы, цель функционирования которых заключается либо в максимизации прибыли, либо в производстве общественных благ и достижении социально значимых результатов. Несмотря на различные цели деятельности данных субъектов экономики, технология системы бюджетирования едина и построена на основе бюджетов [4].

Рассмотренные выше модели бюджетирования применимы на практике в большей степени к деятельности организаций, которые ориентируются на получение максимальной прибыли. Организации общественного сектора, отличающиеся спецификой своей деятельности, могут использовать лишь некоторые элементы системы бюджетирования, выбор которых зависит от цели функционирования. В целом система бюджетирования, используемая организациями общественного сектора, значительно отличается от системы бюджетирования остальных хозяйствующих субъектов. Это обусловлено тем, что в основу своей деятельности они ставят достижения общего благосостояния человека за счет предоставления ему качественных социальных товаров и услуг.

В заключении, следует отметить, что внедрение в деятельность предприятий моделей бюджетирования является неотъемлемым элементом реформирования системы управления финансами, позволяющие предприятию максимизировать прибыль.

Список литературы Преимущества и недостатки моделей бюджетирования в управлении деятельностью экономических субъектов

- Ваганов, А. Бюджетирование по процессам [Электронный ресурс]. Режим доступа: https://www.intalev.ru (дата обращения: 20.06.2020).

- Дмитриева, И. Процессно-ориентированный взгляд [Текст] / И. Дмитриева // Консультант. - 2007. - №15.

- Кочнев, А. Что такое бюджетное управление? [Электронный ресурс]. Режим доступа: https:// www.bplan.ru/articles/1.htm (дата обращения: 24.07.2020).

- Лихолетова, Н.В. Модели бюджетирования в управлении экономическими системами [Текст] / Н.В. Лихолетова // Результаты современных научных исследований и разработок: сборник статей IX Всероссийской научно-практической конференции. - Пенза: МЦНС "Наука и Просвещение". - 2020. - С.70-72

- Пушкарев Е. Типы бюджетных моделей и их применимость в современных условиях [Электронный ресурс]. Режим доступа: https://www.iteam.ru/publications/finances/section_12/article_1947 (дата обращения: 25.07.2020).

- Цветков, А. Бюджетирование как реальный инструмент управления [Текст] / А. Цветков // Генеральный директор. - 2008. - № 8.