Преодоление спада. Макроэкономический прогноз на 2016-2018 гг.

Автор: В. Аверкиев, С. Дробышевский, М. Турунцева, М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 15 (33), 2016 года.

Бесплатный доступ

Согласно нашему прогнозу, в 2017–2018 гг. возобновится рост практически всех основных показателей социально-экономической активности, даже в сценарии сохранения низкой внешней конъюнктуры. Рост экономики окажется слабым, в пределах 2% в год. Сохраняются инфляционные и бюджетные риски. Для обеспечения устойчивого роста необходимы последовательная и предсказуемая экономическая политика, направленная на улучшение внутреннего делового и инвестиционного климата, структурные реформы, исключение рисков макроэкономической дестабилизации.

Короткий адрес: https://sciup.org/170176642

IDR: 170176642

Текст научной статьи Преодоление спада. Макроэкономический прогноз на 2016-2018 гг.

По итогам II квартала 2016 г. значительная часть социально-экономических показателей сохранила негативную динамику по сравнению со II кварталом предыдущего года, тем не менее темпы снижения сократились.

Нижняя точка пройдена

Падение ВВП во II квартале 2016 г. составило 0,6% (по отношению ко

II кварталу 2015 г.), инвестиции в основной капитал сократились на 3,9%, оборот розничной торговли – на 5,6%. В то же время индекс промышленного производства в этот период вырос на 1,0% по отношению к соответствующему периоду 2015 г. Сохраняется рост в сельском хозяйстве (2,5%, как и годом ранее), кроме того, с начала 2016 г. наблюдается рост объема грузовых перевозок (+1,0% во II квартале).

Продолжается сокращение объемов внешней торговли. Так, экспорт в долларовом выражении снизился во II квартале 2016 г. на 23,5%, а импорт – на 9,8% по сравнению со II кварталом 2015 г.

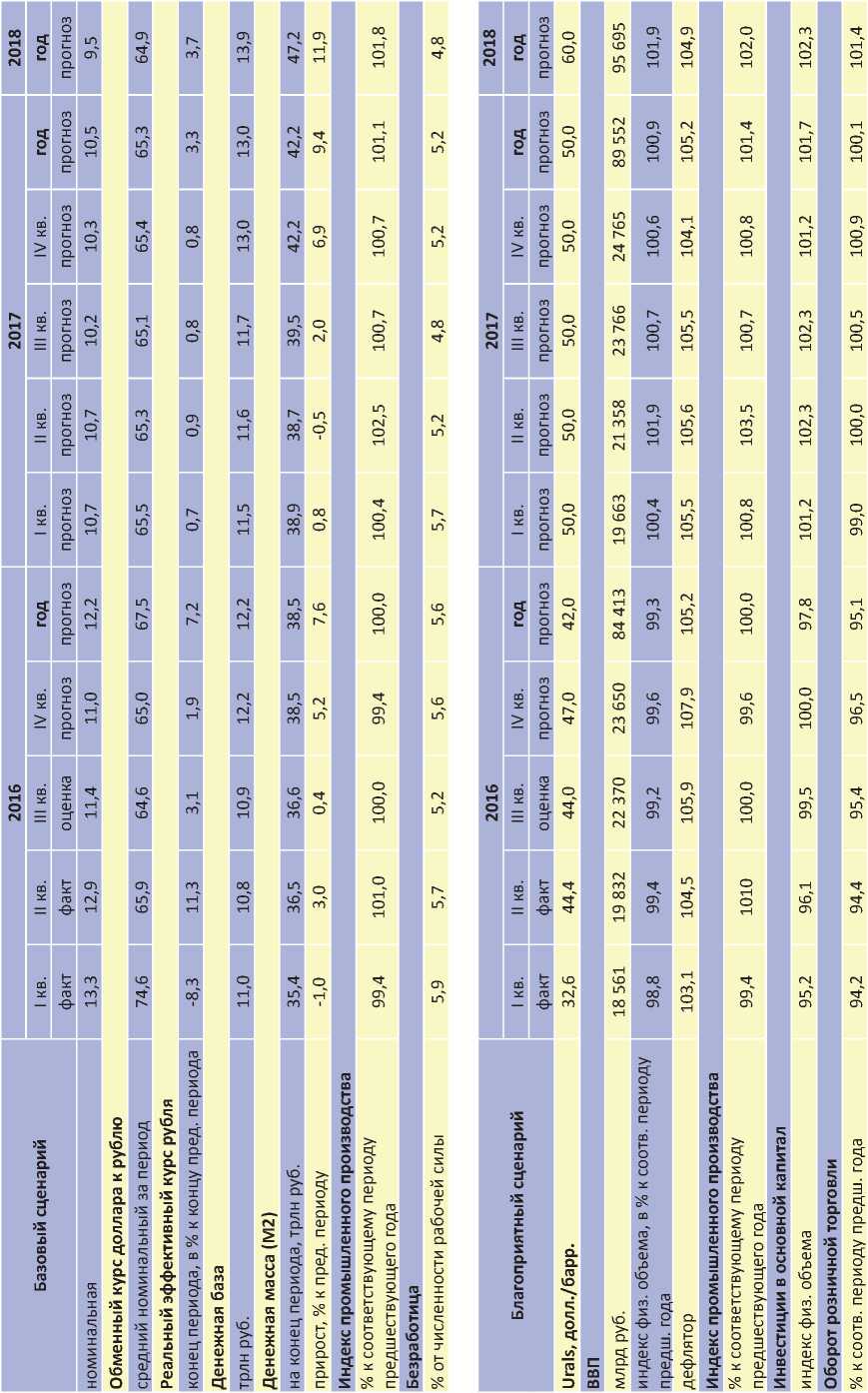

Динамика потребительских цен во II квартале 2016 г. оказалась чуть выше, чем годом ранее. Цены за квартал выросли на 1,2% (против 1% во II квартале 2015 г.). Соответственно средняя за квартал ставка процента по кредитам в рублях в номинальном выражении составила 12,9% годовых, а в реальном – 5,1%. Денежная база за квартал незначительно снизилась – до 10,8 трлн руб. При этом рублевая денежная масса (агрегат М2) выросла до 36,5 трлн руб. за счет увеличения денежного мультипликатора с 3,2 до 3,4.

Среднее значение номинального обменного курса доллара к рублю во II квартале 2016 г. составило 65,9 руб. за долл., в номинальном выражении рубль укрепился на 11,7%. Реальный эффективный курс рубля во II квартале 2016 г. вырос на 11,3% по отношению к I кварталу 2016 г.

Таким образом, динамика основных макроэкономических показателей во II квартале этого года подтверждает высказанное нами1 пред- положение о прохождении в середине 2016 г. нижней точки текущего спада экономики (при условии отсутствия новых негативных шоков в ближайшее время). Вместе с тем сейчас нет оснований говорить о повороте к устойчивой траектории роста, и низкий уровень экономической активности может сохраняться по крайне мере на протяжении нескольких месяцев.

Два сценария

При оценке перспектив развития российской экономики в период до 2018 г. мы исходили из двух возможных сценариев. При этом в обоих случаях по итогам 2016 г. мы ожидаем сокращения объема экономики и сокращение основных макроэкономических показателей в реальном выражении. В 2017–2018 гг. предполагается, что российская экономика может выйти на положительные темпы роста даже при консервативном варианте внешних условий. В обоих сценариях мы также не предполагаем отмены до 2018 г. экономических и финансовых санкций и контрсанкций в отношении как США, так и стран ЕС.

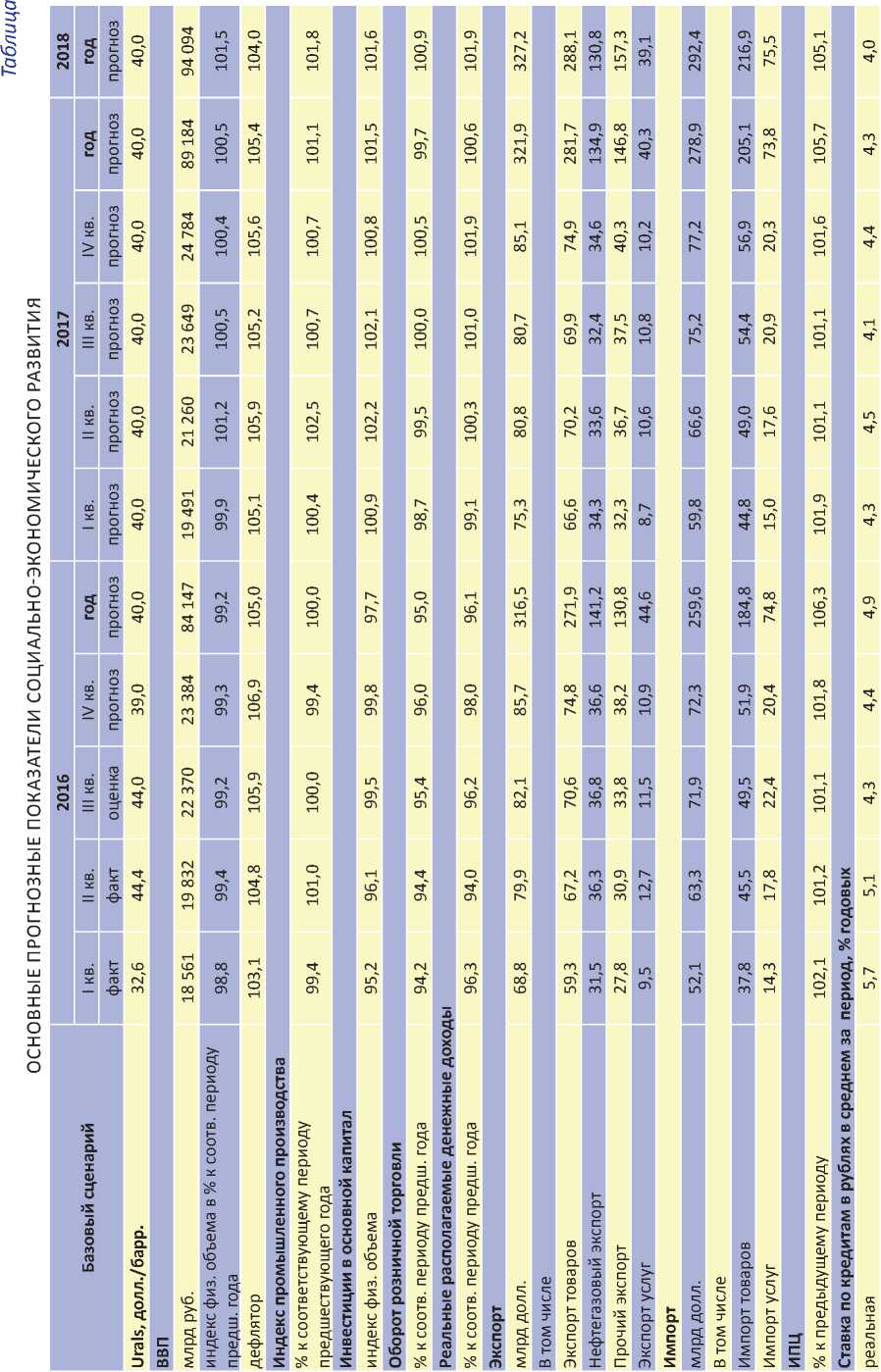

В базовом (консервативном) сценарии среднегодовая цена нефти марки Urals предполагается равной 40 долл./барр. в 2016–2018 гг. 1 При такой цене на нефть в ближайшие два года не следует ожидать существенного улучшения условий внешней торговли.

Согласно второму, благоприятному, сценарию среднегодовая цена нефти марки Urals по итогам 2016 г. составит 42 долл./барр. и вырастет до 50 долл./барр. в 2017 г. и до 60 долл./барр. в 2018 г. Среднегодовой номинальный обменный курс составит в базовом сценарии 67,5 руб./ долл. в 2016 г., 65,3 руб./долл. – в 2017 г. и 64,9 руб./долл. – в 2018 г. В благоприятном сценарии мы ожидаем, что номинальный обменный курс составит в 2016–2018 гг. 67,1, 60,8 и 57,3 руб./долл. соответственно. Таким образом, реальный эффективный курс рубля вырастет в 2016 г. на 7,2% в базовом сценарии и на 8,7% – в благоприятном, и продолжит рост по обоим сценариям: примерно на 3,5% в год в базовом сценарии и на 7% в год – в благоприятном.

По итогам 2016 г. мы ожидаем падения реального ВВП на 0,7–0,8%. В 2017 г. падение прекратится, и рост ВВП составит от 0,5 до 0,9%, а в 2018 г. – от 1,5 до 1,9%.

Динамика промышленного производства будет более оптимистичной, причем уже по итогам текущего года, и, по нашему прогнозу, падение индекса промышленного производства (ИПП) прекратится (100% по отношению к 2015). В 2017–2018 гг. мы ожидаем рост ИПП в базовом сценарии на 1,1% и 1,8% соответственно, а в благоприятном – на 1,4% и 2,0% соответственно.

Сходным образом будут вести себя и остальные характеристики экономической активности. В 2016 г. инвестиции в основной капитал в реальном выражении упадут на 2,2–2,3%, оборот розничной торговли – на 4,9–5%, реальные располагаемые доходы – на 3,8–3,9%. В 2017 г. прогнозируется неустойчивая динамика розничного товарооборота – от –0,3% до +0,1%, но начнется рост инвестиций – на 1,5–1,7% и реальных располагаемых доходов – на 0,6–0,8%. В 2018 г. рост покажут уже все индикаторы: инвестиции – на 1,6–2,3%, оборот розничной торговли – на 0,9–1,4% и реальные располагаемые денежные доходы – на 1,9–2,4%.

Инфляция (по ИПЦ) в 2016 г. (в 2017 г./2018 г.) составит 6,3% (5,7%/5,1%) по базовому сценарию и 5,9% (5,3%/4,8%) – по благоприятному. В 2017/2018 гг. темпы прироста цен продолжат снижение по сценариям до 5,3–5,7% и 4,8–5,1% соответственно. Таким образом, к 2017 г., по нашему прогнозу, инфляция может остаться примерно на 1 п.п. выше целевого значения ЦБ РФ – вследствие ослабления ограничений на рост цен со стороны спроса.

По базовому сценарию прогнозируемый объем экспорта товаров составит в 2016 г. 271,9 млрд. долл., а импорта товаров – 184,8 млрд. долл.; с небольшим ростом в 2017 г. (2018 г) до 281,7 (288,1) и 205,1 (216,9) млрд долл. соответственно. В благоприятном сценарии прогнозируемая динамика показателей экспорта и импорта будет аналогичной: 276,9 и 185,7 млрд долл. в 2016 г., и более заметный рост до 313,7 (350,5) и 216,4 (244,8) млрд долл. в 2017 (2018) г. Таким образом, сальдо текущих операций будет оставаться положительным на протяжении всех трех лет в обоих сценариях.

Такие факторы, как сохранение инфляционных рисков (ИПЦ выше целевого значения), дефицит федерального бюджета и медленное улучшение финансового положения компаний говорят в пользу предположения о том, что процентные ставки останутся достаточно высокими. В частности, ЦБ РФ, скорее всего, будет вести осторожную политику снижения ключевой ставки. В базовом сценарии в 2016 г. номинальная процентная ставка по рублевым кредитам прогнозируется на среднем уровне 12,2% годовых (реальная – 4,9%), в 2017 г. – 10,5% (4,3% – реальная) и 9,5% (4% – реальная) в 2018 г. В благоприятном сценарии в 2016, 2017 и 2018 гг. номинальная ставка составит соответственно 12,1%, 10,2% и 9,1% (реальная – 4,9%, 4,5% и 4%).

Тем не менее, как видно из приведенных выше оценок, номинальные кредитные ставки в 2018 г. снизятся до уровня, характерного для периода 2011–2012 гг. (около 9,0% годовых), когда кредитование восстанавливалось после кризиса 2008–2009 гг. Однако вследствие более низкой инфляции в реальном выражении ставки сохранят текущий высокий уровень.

Проведение жесткой политики Банком России, низкий спрос на банковский кредит в реальном секторе и медленное восстановление реальных доходов населения будут означать умеренный рост денежных агрегатов. В частности, темпы прироста денежной базы в 2016 г. составят 10,2–10,9%, в 2017 г. – около 6,6%, а в 2018 г. – около 6,0%. Денежная масса (агрегат М2) в 2016 г. увеличится на 7,6–8,2%, в 2017 г. – примерно на 9%, а в 2018 г. – примерно на 11%. Основным источником роста денежного предложения в 2016 г., как и в 2015 г., останется расходование средств Резервного фонда. В 2017–2018 гг. по мере его исчерпания мы ожидаем возобновления роста рефинансирования банковского сектора Банком России за счет операций на вторичном рынке государственных ценных бумаг в условиях финансирования дефицита бюджета за счет внутренних заимствований.

Адаптация к внешним условиям и экономический рост

В целом же оба сценария свидетельствуют об успешной адаптации экономики к шокам – падению цен на нефть, санкциям и циклическо- му спаду. Преодоление спада практически за два года (2015–2016) в условиях сохранения неблагоприятной внешней конъюнктуры (в базовом сценарии) и медленного неустойчивого роста всей мировой экономики представляется хорошим результатом. Все это дает основания предполагать, что российская экономика может выйти на новую траекторию роста с ежегодным темпом до 3–4%. Однако для реализации такого сценария необходимы улучшение делового климата, осуществление структурных реформ, последовательное снижение инфляции и стабилизация бюджетной системы.

|

О О |

||||||||||||||||||||||||||||||||||

|

co о гм |

=1 о |

оч" о |

сл оо |

о" 00 |

ел оч" СЛ |

to |

сл, |

to to" ОЧ 00 |

00, 3 |

00_ 00 |

00_ о |

о_ |

ел |

оо_ |

ID^ |

ел оо" |

to |

о" |

о оч" о |

|||||||||||||||

|

о |

о о |

00 о" о |

о o' оо |

оо" 00 |

00 to" to |

СЛ to" |

СЛ 9" |

оч" СЛ оч |

to" оч |

о jD |

00 о |

оч о" |

00 о" ID |

ID id" |

О оо" |

оч 9^ |

ел oo" |

о |

из' |

|||||||||||||||

|

о о |

о оч" о |

оо" ел |

00 оч" 00 |

9 |

О |

о. |

00 оч" 00 |

3 |

04^ оч |

о |

оо_ |

00 ел" |

о" ID |

o" |

о оо" |

оч 9" |

ел to" |

00 о" о |

оч^ |

|||||||||||||||

|

о гч |

о о |

оч о |

сг? 00 |

00 00 |

о" |

го |

to |

m |

о 00 |

оч |

о |

о_ |

ел ел" |

00 о" ID |

04^ |

сг? 00 |

l\ |

о" о |

00_ |

|||||||||||||||

|

о о |

о" о |

О ел" 00 |

СО |

9 |

to" 00 |

ом |

оч сг? to |

ом |

00 |

оч о |

ID о" |

00 о" ID |

00_ |

to^ |

00 оо" 00 |

о |

оо" о |

из' |

||||||||||||||||

|

о о |

СГ? ел |

о 00 00 |

оо. |

о 9 |

00 оч" 00 |

00 Сл" |

3 |

оч 5 |

оч^ |

00_ о |

о" |

ID^ 5 |

О oo" |

to |

о сг? 00 |

to о" |

00 о" о |

to^ |

||||||||||||||||

|

о о |

гч to" ел |

00_ гч 00 |

ел to" оч |

оч to" |

00 о" 00 |

сл, |

о" to 04 |

ей |

о_ |

ел о |

сл_ |

оч" |

ID |

00 |

оч оч" |

00 оо" 00 |

оч oo" |

о о" о |

to^ |

|||||||||||||||

|

о о |

оо оо" ел |

о, о |

00 о |

о |

оч оо" 00 |

ом |

оо" |

ел гч" |

ID о" 04 |

о |

ID |

00 о" |

00 00 ID |

00 oo" |

оч оч" |

00 оо" 00 |

из' |

to ел" ел |

||||||||||||||||

|

to «ч О ГМ |

(D о |

гч to" ел |

оч" 00 |

to о" |

00 to" 00 |

00 оо" 00 |

из |

ел, |

оч" оч |

о |

00 |

ID^ 3 |

00 |

СЛ о" |

to to" 00 |

о" |

о о" о |

оч |

||||||||||||||||

|

о, 3 |

ел о |

ом о |

00 to" 00 |

СЛ о" 00 |

оч" |

00 оо" to |

9 |

00_ |

оч о |

X m о 5 |

из |

ел оч" |

сл_ ID |

oo_ |

00 о" |

to" 00 |

о оо" |

о_ о |

из' |

|||||||||||||||

|

-е- |

оо o' ел |

00 оо" о |

00 ел" |

00 |

00 оч |

ел |

гч |

00_ 00 |

оо_ |

оч" о |

5 О. (U Е га го 2 <и ! и со X а: £ СО 2 га 1 о Е га X со го н U |

из' |

00 оо" |

ID^ |

00 op" |

о_ |

m |

о_ |

ел" ел |

сл_ |

||||||||||||||

|

»Х о. га <и у )Х X 1-а: X о. О га R L0 |

5 X о С[ у X X (U X (U С[ у 2 (U га га ч о Е и га о. у х R га <и |

5 о 3 ct (D Е О X (D Е о о |

о Е и X m |

R о Ct а 2 |

(D X 2 О н со |

о о н н о е m |

н о е dx о го (D н QJ X |

н о е X о с |

5 н о е m |

о. о х |

R О ct а 2 |

(D X 2 О н со |

02 о о н н о с X |

5 н о X |

=Г С X |

о X (D с 2 (D У (D Е |

го го (D |

го 2 о |

2 Ю > О. X го о. го R О ct О. > X )Х X (U 2 UD О |

ct О s CD E D3 2 о § Q. |

o; 5 S: > X DX X CD X X (U ■e-■e- DX X R ГО |

i s CD E ci CD E О i s CD E CD О |

ГО ГО го to и; го X (U X (U СЕ |

to н |

гч го и и го 2 и; го X (U X (U С[ |

to R H s о s CD E 5” О X |

о X (D Е ci 0J Е О |

ГО СО ь 5 со го X о о. Е О о X X (U R 3 2 о о. Е и X (U С[ X X |

5 о ci (D Е о X (D Е 2 (D У 2 н (D 02 н о о |

го =г X S а го (U ш |

3S (D О to н о X н о |