Превентивное управление рисками инновационного развития в коммерческих банках

Автор: Сереброва Мария Валерьевна

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 9, 2018 года.

Бесплатный доступ

Темпы экономического развития любого государства всегда зависели от уровня разработки и освоения новых технологий, а в условиях современной технологической революции инновационные процессы превращаются в один из основных и постоянно действующих факторов развития. Сегодня все больше внимания уделяется процессам, связанным с управлением инновационной деятельностью. Инновационная деятельность, в свою очередь, непрерывно связана с риском. Банковская сфера имеет важные отличия от сферы материального производства при устроении инновационного процесса. К ним относятся большое количество клиентов и высокая взаимозависимость банков и клиентов, сильная межбанковская конкуренция, которая делает необходимым ведение инновационной деятельности. В статье проведен анализ актуального вопроса превентивного управления рисками инновационного развития коммерческих банков.

Банк, коммерческий банк, инновационное развитие, риски, превентивное управление

Короткий адрес: https://sciup.org/149132417

IDR: 149132417 | УДК: 336.71 | DOI: 10.24158/pep.2018.9.4

Preventive risk management of innovative development in commercial banks

The level of development and deployment of new technologies have always determined the pace of economic development of any state. In the context of the modern technological revolution, the innovation processes are becoming one of the main and permanent development factors. Nowadays, the focus is on the innovation management processes. Innovation, in turn, is constantly associated with risks. The banking sector differs significantly from the material production sector in the arrangement of the innovation process. These differences include a large number of customers, the heavy interdependence of banks and clients and the strong interbank competition that necessitates innovation. That is why the study analyzes the current issue of preventive risk management of innovative development in commercial banks.

Текст научной статьи Превентивное управление рисками инновационного развития в коммерческих банках

РАЗВИТИЯ В КОММЕРЧЕСКИХ БАНКАХ

Понятие «инновации» (нововведения) современная экономическая наука трактует как конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного технологического продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности либо в новом подходе к социальным услугам [1].

Существует теория, что в условиях жесткой конкуренции между частными и государственными банками, а также реализации стратегии инновационного развития единственным инструментом для наращивания прибыли и клиентской базы коммерческих банковских структур остаются инновации.

Научная новизна исследования состоит в анализе превентивного управления рисками инновационного развития на основании широкого круга источников. Предпринята попытка установить достоверность приведенной выше теории. Рассмотрены особенности превентивного управления рисками инновационного развития.

Итак, в рамках управления рисками коммерческие банковские структуры преследуют главную цель – снизить убытки, которые возникают вслед за совершением рискованной бизнес-операции.

Как считает исследователь И.П. Агафонова, в условиях глобальной стратегии инновационного развития банки вынуждены не только управлять рисками в рамках используемых методов, но и осуществлять мероприятия, направленные на прогнозирование возможного развития событий [2]. Деятельность банков по прогнозированию последствий предполагает принятие мер для исключения либо уменьшения негативных последствий.

По мнению А.А. Бовина, управление банковскими рисками подразумевает целенаправленное движение к развитию с программой на минимизацию спрогнозированных потерь [3].

Л.Н. Оголева придерживается мнения, что в условиях работы коммерческих структур превентивное управление рисками инновационного развития направлено на решение двух задач [4]: во-первых, на минимизацию потерь для уже имеющихся рисков; во-вторых, на определение оптимального соотношения между инновационным риском и прибыльностью. Сюда включается экспертная оценка риска, прогнозирование развития ситуации и страхование такого риска (по возможности).

Внедрение инновационных продуктов – важный инструмент в развитии банка. К примеру, крупнейший проект ПАО «Сбербанк» под названием Iron Lady («Железная леди») уже подтверждает свою эффективность. В конце 2017 г. Сбербанк запустил систему для обзвона физических лиц с задолженностью по кредитам Iron Lady, которая работает на основе искусственного интеллекта. За 2017 г. Сбербанк России закрыл 1,3 тыс. отделений по всей стране, по состоянию на октябрь 2017 г. количество отделений составляет 14 тыс. подразделений. Темпы сокращения их числа ежегодно увеличиваются. На начало 2018 г. число сотрудников ПАО «Сбербанк» составляло 330 000 человек, к 2025 г., по заявлению Г. Грефа, их количество планируется сократить уже вдвое. Преимущества искусственного интеллекта заключаются в том, что он может работать 24 часа в сутки, не склонен к психологическим расстройствам и обладает безграничным объемом знаний, при применении которых может быстро найти ответ на любой вопрос. Это хороший инструмент для управления издержками (cost management).

В соответствии с рекомендациями Банка России, в рамках программы инновационного развития коммерческим банкам рекомендовано своевременно выявлять и измерять приемлемые уровни банковских рисков, чтобы исключить такие негативные явления, как ухудшение ликвидности и изменение качественной составляющей кредитного портфеля.

Коммерческим банковским структурам рекомендовано укомплектовать штат специалистов, которые будут постоянно осуществлять мониторинг банковских рисков в рамках выбранной программы инновационного развития.

Коммерческим структурам рекомендовано при выявлении рисков принимать оперативные меры реагирования, чтобы не допустить ухудшения показателей финансовой устойчивости. Во внимание должны приниматься интересы не только кредиторов банковской организации, но и ее вкладчиков. С одной стороны, модель управления банковскими рисками инновационного развития ориентирована на достижение стратегической цели коммерческой структуры. С другой стороны, комплексная деятельности нацелена на максимальное снижение убытков [5].

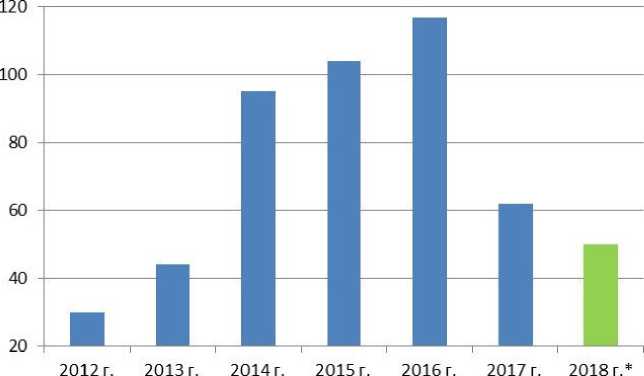

Для понимания важности процесса управления рисками банковской деятельности рассмотрим график отзывов лицензий у банков за период 2012–2018 гг.

* Прогноз

Рисунок 1 – Отзывы и аннулирование лицензий банков за 2012–2018 гг.

Исходя из данных, представленных на рисунке 1, можно сделать вывод, что в 2016 г. было совершено наибольшее количество отзывов и аннулирования лицензий. В 2017–2018 гг. ситуация наиболее благоприятная, однако количество отзывов в эти годы значительно превышает их число, например, в 2012 г. Это свидетельствует о необходимости модернизации процесса управления рисками в коммерческих банках.

В превентивной модели управления банковскими рисками используется теория вероятности и рисков, неотъемлемой частью которой является прогнозирование.

Нами выявлено, что в превентивной модели управления рисками инновационного развития существует два ключевых аспекта. Во-первых, это утверждение такой формы управления, которая позволит обеспечить нахождение финансовых и экономических показателей деятельности организации в пределах допустимых значений. Здесь в расчет берутся не только нормативы ЦБ, но и собственные установленные лимиты на показатели финансово-экономической деятельности. Таким образом, для модели управления рисками инновационного развития характерно установление допустимых потерь, так как любой риск связан с потерями, которые можно снизить или предотвратить.

Во-вторых, это получение прибыли за взятый на себя риск при нахождении показателей деятельности в пределах установленных лимитов. Факторы риска в процессе реализации инновационной программы развития могут проявлять свое отклоняющее воздействие, тогда экспертами коммерческого банка все элементы организации воспроизводства и движения капитала должны быть пересмотрены. Т. е. в превентивной модели управления банковскими рисками превалирует цель достижения позитивных качественных и количественных изменений в банковской организации.

Банковская организация, которая встает на инновационный путь развития, вынуждена вести свою деятельность в условиях неопределенности. В связи с этим для нее становится актуальной задача по разработке системы принятия решений. Цель функционирования такой системы сводится к минимизации потерь, которые были спрогнозированы и которые появились фактически в результате реализации инновационной модели развития. На практике это означает, что коммерческие структуры предпринимают такие действия, которыми сокращается неопределенность результатов от реализации инноваций. В результате таких практических мер повышается полезность нововведения, снижаются затраты на достижение инновационной цели [6].

Что касается практических мер воздействия на риски, то тут все находится в рамках строгих закономерностей. В роли объекта управления здесь фигурирует кредитная организация в целом.

В качестве субъекта управления (управленцев) рассматриваются квалифицированные специалисты, которые наделены полномочиями по принятию решений, а также мер воздействия на объект управления. Их задачей становится обеспечение нормального функционирования всей системы (кредитной организации в целом).

Беря на себя риски инновационного развития, кредитная организация разрабатывает модель управления ими. Эта модель подразумевает возможность принятия в рамках управления таких решений, которые будут снижать негативные последствия от совершения инновационных бизнес-процессов.

Для этой системы характерно наличие допустимых границ, к примеру предельный размер допустимого убытка, при котором может быть реализована стратегия инновационного развития. В процессе превентивного управления инновационными рисками задачей управленцев становится идентификация факторов, которые будут способствовать реализации риска. Основная цель здесь - оценить их значимость для кредитного учреждения.

В соответствии с рекомендациями Банка России, предлагаем коммерческим банковским структурам разработку процесса включения нескольких принципов в модель управления рисками инновационного развития.

Во-первых, это исключение конфликтной ситуации между разными сотрудниками и подразделениями, которые участвуют в системе риск-менеджмента и наделены определенными управленческими полномочиями.

Во-вторых, для повышения качества работы системы риск-менеджмента рекомендуется обеспечить достаточный опыт у специалистов в области риск-менеджмента. При этом следует обратить внимание на узкую квалификацию специалистов в соответствии с идентифицированной категорией рисков инновационного развития.

В-третьих, учет при построении модели управления рисками инновационного развития международного опыта, а также требования регулятора (ЦБ) к обеспеченности обязательств и иных показателей финансовой устойчивости [7].

В-четвертых, преобладание результатов потенциальных рисков над ожидаемыми выгодами с учетом нового выбранного направления деятельности.

Теперь обратимся к сущности системы управления рисками в условиях инновационной стратегии развития коммерческих банков. Для этой системы характерно наличие определенных параметров, они могут идентифицироваться однозначно. В эту систему включен ряд элементов, все они рассматриваются в совокупности на основе теории закономерностей. Система комплексно воздействует на каждый из компонентов, который входит в ее состав. Система меняет свое состояние и поведение при удалении любого элемента из ее состава.

П.П. Ковалев предлагает рассматривать структуру управления рисками инновационного развития коммерческих банков с тремя уровнями. Для каждого уровня управления характерны свои свойства и определенные функции. Непосредственно стратегическое управление в рамках данной структуры осуществляется на верхнем уровне. Вопросы тактического и оперативного управления относятся к компетенции подразделений, находящихся на втором уровне. Функции оперативного управления реализуются на третьем уровне.

Мы предлагаем в качестве одного из главных объектов управления в рамках системы инновационного развития рассматривать коллегиальные органы банковской структуры. Именно на этом уровне разрабатываются и вводятся в действие планы стратегического развития. Ключевые решения в рамках организации принимаются здесь же.

Для выполнения административных и иных реформ, направленных на достижение стратегической цели развития, готовятся внутренние документы. Они утверждаются главным органом управления в коммерческом банке [8].

Непосредственные функции управления в системе риск-менеджмента относятся к кредитному комитету (на этом уровне происходит управление кредитными рисками в рамках инновационной модели развития банка), комитету по управлению пассивами и активами (здесь осуществляется управление разными рисками – ликвидности, процентным и валютным риском), комитету по выполнению операционно-технологических операций (здесь происходит управление операционными рисками), комитету по управлению репутационными и правовыми рисками.

С учетом разных допустимых масштабов деятельности коммерческих банков целесообразно делегировать основные полномочия по управлению рисками либо общему управлению кредитной организации, либо комитету по реализации программы инноваций [9].

Полномочия по управлению рисками также могут быть доверены операционно-технологическому комитету. С учетом того, что в узком смысле слова инновационные риски прежде всего связаны с операционными рисками (возможными негативными последствиями для операционной деятельности), то инновационные риски можно рассматривать в категории операционных рисков.

Здесь же важно понимать, что небольшие банковские организации не имеют расширенной структуры комитетов. Поэтому функции управления кредитными рисками доверяются кредитному комитету, непосредственные контрольные функции в отношении других видов рисков передаются другому комитету, к примеру комитету по контролю рисков. Этому же комитету чаще всего доверяются функции управления инновационными рисками. В процессе реализации программы инноваций и управления инновационными рисками различные органы управления в коммерческом банке вводят в действие нормативные документы, которыми регулируется конкретный вид риска.

Органы управления принимают решение по возможности взять на себя конкретный уровень риска в рамках инновационной модели развития. Для принятия регулятивных мер в отношении рисков различные органы управления наделяются соответствующими полномочиями [10].

Распределение полномочий в рамках превентивной модели управления инновационными рисками осуществляется комитетом по инновациям. Функции тактического контроля относятся к этому же комитету.

На втором уровне риск-менеджмента в рамках инновационной деятельности функционирует подразделение, которое работает постоянно и занимается вопросами банковских рисков. Как правило, в коммерческих банках этой работой занимается отдел риск-менеджмента. Данное подразделение разрабатывает, совершенствует и применяет внутрибанковскую нормативную базу. Это же подразделение принимает тактические решения, на базе подразделения решаются и другие задачи. В частности, ведется разработка внутренней нормативной базы, которая определяет риск инноваций, инструменты и способы для идентификации и оценивания рисков. Здесь же создается система лимитов, ограничений и прочих квот, выносятся предложения об их пересмотре в том или ином случае.

Этот отдел создает систему отчетности, занимается ее составлением. В условиях негативных тенденций в экономике отдел разрабатывает программу с мероприятиями, ориентированными на антикризисное управление. Отдел риск-менеджмента также занимается проработкой сценарного анализа.

В рамках реализации стратегии инновационного развития и риск-менеджмента происходит делегирование полномочий и обязанностей между сотрудниками организации. Для этого издаются нормативные документы, предусматривающие конкретные управленческие функции и полномочия, ответственность для каждого специалиста. Полагаем, это позволяет исключить конфликт интересов между отдельными сотрудниками и подразделениями коммерческого банка. Несмотря на включение в структуру кредитной организации отдела по управлению инновационными рисками, с других отделов в пределах их компетенции не снимается ответственность за своевременную идентификацию банковских рисков.

В настоящее время большое распространение получила модель управления под названием «пассивный риск-менеджмент». Для функционирования этой модели управления мы призываем к привлечению к работе по управлению рисками внешних консультантов. Они наделяются соответствующими полномочиями для анализа и идентификации рисков. Этими же специалистами могут быть обоснованы те или иные методы управления инновационными рисками, разработана структура ответственности для разных подразделений банка, которые в той или иной степени участвуют в программе инновационного развития.

Непосредственные решения в рамках системы риск-менеджмента принимаются высшими органами управления кредитной организации. При такой модели отдельное подразделение по управлению инновационными рисками не создается.

Оперативное управление рисками инноваций осуществляется тем отделом, который работает с определенной группой рисков. К примеру, при внедрении в банке новой информационной технологии инновационные риски берет на себя IT-подразделение.

В рамках своей компетенции подразделение отслеживает контрольные сроки, сопровождает реализацию инновационного проекта, фиксирует траты и прогнозирует программы совместимости с теми или иными используемыми технологическими решениями.

При внедрении инновационного продукта оцениваются его значимость для клиента, востребованность среди клиентов. Клиентский отдел получает от клиентов банка обратную связь, а отдел маркетинга участвует в рекламе новой технологии [11].

Юридический отдел прорабатывает правовую базу для пользователей новой информационной технологии.

Таким образом, превентивное управление рисками инновационного развития в коммерческих банках носит многоуровневый характер и подразумевает делегирование полномочий разным органам управления в коммерческом банке. С учетом глобальной стратегии инновационного развития мы призываем именно инновации рассматривать как один из выгодных инструментов развития банковского сектора.

Ссылки:

Список литературы Превентивное управление рисками инновационного развития в коммерческих банках

- Статистика науки и инноваций: краткий терминологический словарь. М., 1998.

- Агафонова И.П. Построение эффективной системы риск-менеджмента на предприятии при реализации инновационного проекта // Менеджмент в России и за рубежом. 2003. № 4. С. 102-112.

- Бовин А.А., Чередникова Л.Е., Якимович В.А. Управление инновациями в организациях: учеб. пособие. 3-е изд., стер. М., 2009. 415 с.

- Оголева Л.Н., Радиковский В.М. Инновационная деятельность предприятия: учеб. пособие. М., 1997. 144 с.

- Климашов А.В. Механизм реализации инвестиционной стратегии в условиях неявных приоритетов на предприятиях машиностроения: автореф. дис. … канд. экон. наук. Н. Новгород, 2008. 24 с.

- Косовских Е.А. Организационно-экономический механизм управления хозяйствующим субъектом (предприятием) на основе методов риск-менеджмента: автореф. дис. … канд. экон. наук. Н. Новгород, 2010. 24 с.

- Karminsky A.M., Khromova E. Extended Modeling of Banks' Credit Rating // Procedia Computer Science. 2016. Vol. 91. P. 201-210.

- DOI: 10.1016/j.procs.2016.07.058

- Косовских Е.А., Трифонов Ю.В. Функциональная модель организационно-экономического механизма управления региональной инвестиционной деятельностью // Вестник Нижегородского университета имени Н.И. Лобачевского. 2008. № 3. С. 183-185.

- Косовских Е.А., Трифонов Ю.В., Косовских А.А. О механизме снятия внешних рисков регионального инвестиционного процесса // Вестник Нижегородского университета имени Н.И. Лобачевского. 2009. № 3. С. 190-193.

- Левашов Д.Н., Трифонов Ю.В. Проблемы стратегического развития предприятий автомобилестроения Нижегородской области // Вестник Нижегородского университета имени Н.И. Лобачевского. Серия: Экономика и финансы. 2004. № 2. С. 141-143.

- Хохлов Н.В. Управление риском: учеб. пособие. М., 1999. 239 с.