Прибыль как экономическая категория, ее виды и характеристика

Автор: Годунова А.О.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109340

IDR: 140109340

Текст статьи Прибыль как экономическая категория, ее виды и характеристика

Основным показателем, характеризующим эффективность работы предприятия является прибыль, так как она в обобщенном виде отражает результаты хозяйствования, продуктивность затрат живого и овеществленного труда.

Прибыль является одной из наиболее важных экономических категорий, существование которой объясняется наличием двух объективных предпосылок:

-

1) Категории прибавочного продукта, который представляется частью совокупного общественного продукта.

-

2) Товарно-денежной формы процесса расширенного воспроизводства, при которой прибыль выступает как одна из денежных форм реализации и распределения стоимости прибавочного продукта.[3, стр.49]

Экономическая природа прибыли состоит в том, что в самом общем виде она представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

В этом смысле прибыль может быть определена как разность между себестоимостью и ценой продукта (разность между полученными доходами и произведенными расходами).

Прибыль - один из основополагающих элементов производственнохозяйственной деятельности предприятий и объединений. Как и другие стоимостные категории, прибыль является соподчиненным элементом всей экономической системы общества. Она находится под влиянием всех элементов экономической системы, и сама воздействует на них. Поэтому ее нельзя рассматривать только в качестве составной части системы экономических рычагов, по своему общественному содержанию прибыль представляет собой гораздо больше. В экономической системе прибыль является как измерителем результатов и критерием эффективности работы предприятий, так и центральным экономическим рычагом, объединяющим действия всех стоимостных категорий. Прибыль определяет финансовое положение предприятий, уровень удовлетворения личных и общественных потребностей работников, гарантирует полноту и своевременность выполнения обязательств перед финансово-кредитной системой и характеризует эффективность производства.[2, стр.78]

Прибыль – основной источник финансирования мероприятий по научно-техническому и социальному развитию предприятий. За счет платежей из прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значимой мере зависят темпы экономического развития государства, отдельных регионов, приумножение богатства и, в конечном счете, повышение уровня жизни народа.

Прибыль предприятия можно определить как разность между выручкой от реализации продукции и затратами на ее производство и реализацию. В прибыли предприятия находят отражение практически все стороны производственной и экономической деятельности предприятия. Определение прибыли позволяет выявить объем реализованной потребителем продукции, уровень материальных и других затрат, что тесно связано с эффективностью производства, рациональным использованием основных фондов, материальных и трудовых ресурсов. Именно в этом проявляются преимущества прибыли как показателя эффективности перед другими оценочными показателями. Через прибыль стимулируется экономия затрат живого и овеществленного труда, в ней отражается и качество продукции, и финансовые потери, связанные с экономическими санкциями. [7, стр.125]

Однако, прибыль, являясь денежным показателем, скрывает ряд экономических явлений, которые определяют ее динамику не в соответствии с ростом эффективности производства, а под влиянием ценообразования. Сказывается некая ограниченность оценки работы предприятия с помощью прибыли, и ее производственной рентабельности, но другого такого показателя не существует. [5, стр.56]

В практике хозяйствования используются различные показатели прибыли.

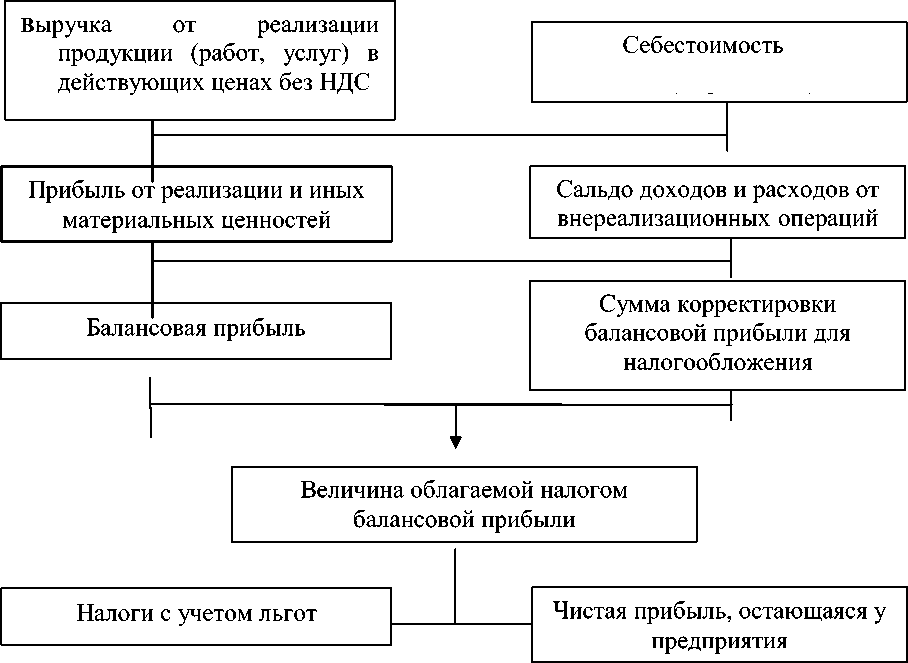

Основным показателем, отражающим результат всех видов деятельности предприятия – производственной и непроизводственной, финансовой и других, является балансовая прибыль. Она исчисляется как сумма прибыли от реализации продукции, работ, услуг, прибыли от прочей реализации и внереализационной деятельности.

Наибольший удельный вес в балансовой прибыли предприятия занимает прибыль от реализации продукции, работ и услуг. Она обычно составляет до 95% от балансовой прибыли и определяется как разница между выручкой от реализации продукции в действующих ценах без налога на добавленную стоимость и акцизов и затратами на ее производство и реализацию. Она является результатом, как производственной деятельности, так и процесса обращения.[4, стр.143]

Выручка при принятии предприятием учетной политики на отчетный год определяется либо по мере оплаты, либо по отгрузке продукции, товаров, выполнения работ и предъявления расчетных документов. Выручка от реализации может быть больше или меньше объема товарной продукции -в зависимости от изменения остатков производственной, но нереализованной продукции.

Себестоимость товарной продукции является денежным выражением затрат как живого, так и овеществленного труда. Затраты живого труда отражаются в той мере, в какой они оплачиваются предприятием, им соответствует в себестоимости своеобразный блок расходов – заработная плата, отчисления на социальное страхование и премии рабочим и служащим. Затраты овеществленного труда представляют собой расходы на сырье, материалы, топливо и другие.

Прибыль от прочей реализации включает финансовые результаты: от реализации продукции, работ и услуг подсобных и обслуживающих производств, от работ и услуг по капитальному строительству, услуг транспортных цехов, от реализации покупной электроэнергии, теплоэнергии, а также от полученных со стороны полуфабрикатов, не подвергшихся обработке, от реализации излишних ценностей, не являющихся готовой продукцией данного предприятия и отдельных видов реализации продукции и услуг.

Прибыль от внереализованных операций включает относимые на счет прибылей и убытков доходы и расходы, связанные с нормальными условиями хозяйственной деятельности предприятия и имеющие постоянный характер. Сюда относят доходы, получаемые от долевого участия в совместных предприятиях, от сдачи имущества в аренду, дивиденды по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукции и ее реализацией, включая суммы, полученные и уплаченные в виде экономических санкций и возмещения убытков.[8, стр.27]

Балансовая прибыль предприятия является объектом обложения налогом на прибыль в размере 20%. Однако, финансовый результат, отражаемый в балансе, не соответствует сумме прибыли, принимаемой при налогообложении. Причинами таких отклонений могут быть:

-

- применение метода определения выручки от реализации продукции (работ, услуг) по моменту оплаты;

-

- принятие для целей налогообложения отдельных видов затрат в пределах норм и нормативов.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает: балансовая прибыль, прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль.

Так как основную часть прибыли предприятия получают от реализации выпускаемой продукции, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

Разница между облагаемой налогом балансовой прибылью и величиной налога с учетом льгот есть чистая прибыль, остающаяся в распоряжении предприятия. Направления использования чистой прибыли определяются предприятием самостоятельно.

В настоящее время, в условиях акционирования предприятий, различают такой вид прибыли, как нераспределенная прибыль. Нераспределенная прибыль – прибыль, оставляемая акционерами внутри предприятия после получения приемных дивидендов. Существуют также понятия ожидаемой (планируемой) прибыли, потенциальной и фактически полученной в результате деятельности предприятия.

Все перечисленные виды прибыли взаимосвязаны между собой. Схематично эту взаимосвязь можно представить рисунком 1.1.

Представленная методика (модель) формирования и распределения финансовых результатов предприятия, основанная на налогообложении прибыли используется на российских предприятиях. Однако существуют и другие методики определения прибыли.

За рубежом по мере развития экономической мысли определение понятия «прибыль» постоянно усложнялись. Самое простое из определений прибыли является юридическое, которое исчисляется ее доходом, полученным от производства и реализации любого товара или услуги. По Дж. См. Миллю прибыль рассчитывается как разница между доходами фирмы и затратами на закупку необходимых товаров и услуг, выплачиваемой персоналу заработной платы [1, стр.8].

Рисунок 1 – Модель формирования финансовых результатов

Подобное определение прибыли было дополнено А. Маршаллом, по его мнению из доходов фирмы следует вычитать помимо вышеперечисленных затрат вознаграждения используемых капиталов. Было введено определение чистой прибыли, как остатка из остатка, остающегося в распоряжении предприятия.

В зарубежной теории в зависимости от происхождения выделяют:

-

- прибыль, заработанную благодаря инициативе;

-

- прибыль, полученную при благоприятных обстоятельствах;

-

- прибыль, извлечение которой возможно благодаря признанию ее общественными институтами.

Конечно, такая классификация приблизительна. Часто происхождение прибыли трудно отнести к определенной ситуации.

В настоящее время за рубежом используют анализ прибыли на двух уровнях: макроэкономическом (уровень экономики в целом) и микроэкономическом (уровень предприятия). Каждому из них соответствует определенный вид отчетности. Отчетность предприятия позволяет рассмотреть процесс образования прибыли, система национальных счетов дает возможность выявить место прибыли в доходе страны.

Зарубежная практика различает бухгалтерскую, нормальную и экономическую (чистую) прибыль.

Бухгалтерская прибыль – сумма общей выручки производителя за вычетом внешних издержек. Внешние издержки – величина денежных расходов, осуществляемых производителем с поставщиками.

Чистая экономическая прибыль – бухгалтерская прибыль за вычетом суммы внутренних издержек, то есть произведенных в процессе самостоятельного использования собственных ресурсов. Это доход, который остается после вычитания всех издержек, в том числе и нормальной, прибыли из общего дохода предприятия.

Нормальная прибыль – это минимальный доход или плата, необходимая для удержания предпринимателя в какой-либо сфере. Она устанавливается в процессе конкурентной борьбы, средством которой является сведение индивидуальных затрат к общественно-необходимым и выравнивание отраслевых норм прибыли в среднем.[8, стр.165]

Таким образом, на основе вышеизложенного следует отметить, что в понимании термина «прибыль» за рубежом и в нашей стране имеются как сходства, так и различия. Различаются методики определения прибыли подходами к формированию и распределению прибыли. В зарубежной методике применяется комплексный подход, то есть определяется бухгалтерская и экономическая прибыль. Российская методика конкретизирует прибыль, то есть определяет: прибыль от реализации, балансовую прибыль, чистую прибыль и нераспределенную.

Общим является методика определения экономической прибыли, которая определяется как разница между общей выручкой и общими затратами на ее получение. И чистая прибыль – прибыль, остающаяся в распоряжении предприятия и использующаяся на его нужды. Уровень получаемой прибыли расценивается как критерий эффективности факторов производства, успешности управления этим производством.[6, стр.39]

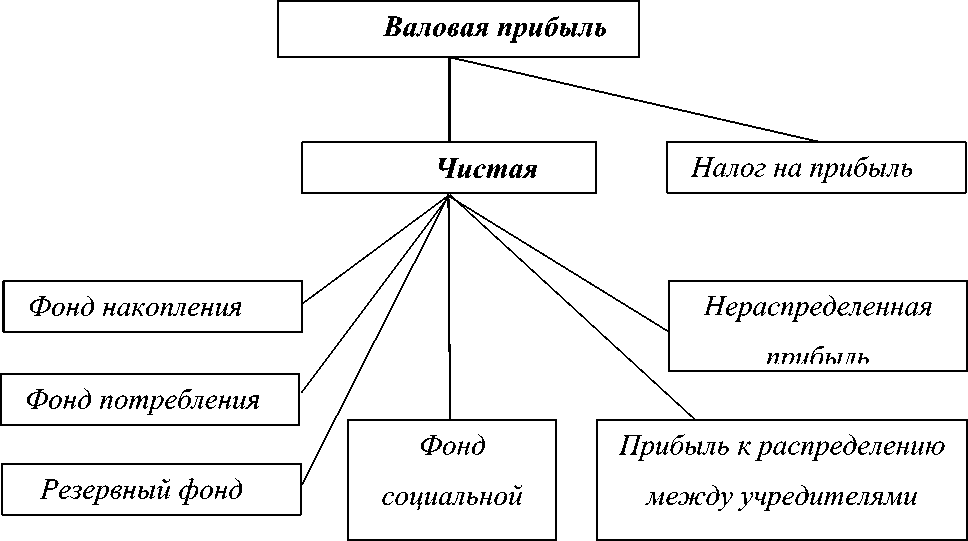

Содержание процессов распределения и использования прибыли предприятия можно рассмотреть на рисунке 1, но более конкретно система распределения и использования прибыли приведена на рисунке 2.

Отсюда логически вытекают выводы, что прибыль занимает одно из важнейших мест в управлении предприятием, выполняя функции: критерия принятия важнейших управленческих решений; меры успеха деятельности предприятия, его эффективности; источника самофинансирования развития предприятия; источника формирования доходов государственного бюджета.

Рисунок 2 - Распределение и использование прибыли предприятия

Отсюда логически вытекают выводы, что прибыль занимает одно из важнейших мест в управлении предприятием, выполняя функции: критерия принятия важнейших управленческих решений; меры успеха деятельности предприятия, его эффективности; источника самофинансирования развития предприятия; источника формирования доходов государственного бюджета.

Таким образом, прибыль в современной экономике является тем показателем, который свидетельствует об эффективности хозяйственной деятельности предприятия. Причиной этого является тот факт, что прибыль отражает соответствие затрат, осуществленных предприятием в связи с осуществлением хозяйственной деятельности и реализацией продукции в форме себестоимости и общественно необходимых затрат, выражением которых в условиях рыночной экономики является цена реализации продукции.

Прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее распределения.

Список литературы Прибыль как экономическая категория, ее виды и характеристика

- Амосов А.Е. Условия эффективной экономической политики//Экономист. 2003. № 12. с. 22-30.

- Бабо А. Прибыль. -М.: Издательская группа «Прогресс». 2012. 176 с.

- Баженов Ю.К. Доходы, расходы и прибыль в организациях торговли.-М.: Инфра-М, Форум, 2013.

- Баканов М. И., Шеремет А.Д. Теория экономического анализа. -М.: Финансы и статистика, 2011.

- Богдановская Л.А., Виноградов Г. Г., Мигун О.Ф. и др./Под общ. ред. В.И.Стражева. Анализ хозяйственной деятельности в промышленности. -М.: Высшая школа, 2011.

- Баканов М.И., Шеремет А. Д. Теория экономического анализа. М.: Финансы и статистика. 2010. 288 с.

- Белобжецкий И.А. Прибыль предприятия//Финансы. 2012. № 3. с. 49-51.

- Бланк И.А. Управление прибылью. -М.: Ника-Центр, 2010. с. 357-370.