Прибыль как элемент обеспечения экономической безопасности предприятия

Автор: Храпова А.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 10 (40), 2018 года.

Бесплатный доступ

В статье проводится анализ существующих подходов к определению понятия «экономическая безопасность». Определена роль прибыль хозяйствующего субъекта в системе обеспечения экономической безопасности, а также рассмотрены подходы к ведению бухгалтерского учета прибыли с точки зрения риск-ориентированного подхода.

Экономическая безопасность, прибыль, бухгалтерский учет, риск, хозяйствующий субъект

Короткий адрес: https://sciup.org/140272501

IDR: 140272501

Profit as an element of ensuring economic security of the enterprise

The article analyses existing approaches to the definition of "economic security." Defines the role of the profit of the economic entity in the system of ensuring economic security, as well as the approaches to the accounting profit from the perspective of a risk-oriented approach.

Текст научной статьи Прибыль как элемент обеспечения экономической безопасности предприятия

Рассмотрение проблем экономической безопасности актуализируется в связи с ростом конкуренции и рисковым характером деятельности предпринимателей. При этом показатель прибыли выступает суммирующим показателем эффективности деятельности и ключевым элементом стоимостных инструментов управления, а, следовательно, представляет один из важных факторов экономической защищенности предприятия.

В таких условиях экономическая безопасность - это состояние развития хозяйствующего субъекта, характеризующееся стабильностью, результативностью деятельности и стойкостью развития. В современных условиях хозяйствования одним из самых главных свойств экономической безопасности должна стать устойчивость и к рискам хозяйственной деятельности, и к их последствиям. Следовательно, экономическая безопасность предприятия в условиях неопределенности внешней среды может иметь место лишь тогда, когда влияние этой неопределенности и связанных с ней рисков на хозяйственную деятельность стремится к минимуму, так как предприятие обладает достаточными собственными резервами для дальнейшего развития. Из всего этого следует, что, управление прибылью одновременно с защитой информации является приоритетными мероприятиями, которые направлены на обеспечение экономической безопасности хозяйствующего субъекта. Это говорит о том, что система управления в целом, включая система управления прибылью, в современных условиях должна быть построена таким образом, чтобы каждый этап управления предусматривал управление рисками прибыли.

К проблеме экономической безопасности на микро- и макроуровнях обращались деятели российской науки, как Л. И. Абалкин, В. А. Богомолов, И. А. Белоусова, И. А. Бланк, В. М. Гейца, Я. Д. Жалило, С. З. Мошенский, В. И. Мунтиян, С. Ф. Покропивный, В. К. Сенчагов, Г. Н. Тарасюк, В. И. Ярочкин и др.

В работах данных авторов рассмотрены проблемные вопросы обеспечения в современных условиях функционирования предприятий комплексных механизмов и методов регулирования экономической безопасности хозяйствующий субъектов и стран в целом.

Проведенный анализ подходов перечисленных выше авторов позволил установить, что исследований, направленных на обоснование прибыли как фактора, имеющего влияние на экономическую безопасность предприятия, не проводилось, что обусловливает актуальность выбранного направления исследования.

Экономическая безопасность – это сложное и многофакторное общественное явление, характеризующееся содержательными признаками и формами проявления на всех уровнях: от глобального до уровня отдельного человека. При всей важности и многоаспектности данного явления, все еще не сформулировано четкого определения понятия «экономическая безопасность».

Исследование оценок и мнений ученых и экспертов по поводу сущности и природы экономической безопасности позволило определить основные подходы к ее характеристике. Результаты исследования предоставлены в таблице 1.

Таблица 1

Подходы к определению категории «экономическая безопасность»

|

Группа авторов |

Определение экономической безопасности |

Автор |

|

1 |

Защищенность объекта от внутренних и внешних угроз; способность экономики поддерживать стабильность, обеспечивать независимость, устойчивость и эффективное удовлетворение общественных потребностей на международном и межнациональном уровнях |

Л. И. Абалкин, А. М. Асалиев, С. В. Бороздин, Л. А. Брагин, В. С. Балабанов и Е. Н. Борисенко, О. М. Бандурка и др., А. Гребляускас [16],Б. Губский, Г. Дарнопых [3], Я. Жалило [4], Н. Капустин., В. Мунтиян, В. Паньков , Г. А. Пастернак-Таранушенко, В. Рубанов, Р. Симасиус и Р. Вилписаускас, Г. Н. Тарасюк [11] |

|

2 |

Такая деятельность институтов, которая разрешает защищать их жизненно важные интересы |

А. И. Архипов и Р. А. Белоусов [13], В. И. Лисов [9] |

|

3 |

Подход к определению экономической безопасности через важность в производстве максимально возможного количества ресурсов |

А. И. Илларионов [5]. И. П. Плетникова, В. Л. Тамбовцев [10] |

|

4 |

Рассмотрение экономической безопасности и на микроуровне, и на макро. |

С. О. Арефьев [1], В. А. Богомолов [15], И. Н. Карпунь, А. В. Козаченко, В. П. Пономарев и А. Н. Ляшенко [7], А. А. Мелихов [8], Р. С. Папехин, С. Ф. Покропивный [12], В. К. Сенчагов [14] |

Источник: Боримская, Е.П., Панченко, И.А. Роль прибыли в обеспечении экономической безопасности предприятия: направления усовершенствования бухгалтерского учета // Международный бухгалтерский учет. 2013. №35. URL: (дата обращения: 10.09.2018).

Основой для успешного построения и организации системы безопасности на предприятии должна стать методологическая база научной теории безопасности. Для этого необходимым является определение целей системы безопасности и разработка коммуникативных каналов, через которые будет осуществляться связь ее составных элементов, основные из которых представлены на рисунке 1.

Рисунок 1 – Основные элементы системы безопасности предприятия

Источник: составлено автором

На наш взгляд, ведущим элементов является финансовая безопасность, так как в условиях рынка именно финансы являются «двигателем» развития, а самым главным результирующим показателем доходности является прибыль предприятия. А, следовательно, прибыль, получаемая в результате взаимодействия с субъектами внешней среды, представляет собой один из основных критериев экономической безопасности хозяйствующего субъекта. В случае отсутствия прибыли нельзя говорить, что предприятие находится на должном уровне экономической защищенности, поскольку наличие прибыли дает возможность к возмещению текущих затрат, своевременному осуществлению расчетов с бюджетом и контрагентами, обеспечению предприятия высококвалифицированными кадрами, повышению интеллектуального потенциала персонала, способствованию повышения уровня социальной ответственности, что позволит обеспечить нормальный или даже расширенный процесс воспроизводства.

Важными задачами системы управления предприятием также выступают своевременное формирование и проведение достоверной оценки резервов увеличения прибыли в системе бухгалтерского учета за счет разных видов деятельности и операций, а также за счет оптимизации постоянных и переменных затрат, обоснования учетной политики компании. Вышеизложенный механизм, будучи основой эффективной системы максимизации прибыли, позволит снизить риски деятельности и определить основные направления для усиления основных позиций благодаря повышению эффективности формирования, распределения и использования прибыли. Это, таким образом, поможет обеспечить высокие индикативные показатели экономической безопасности хозяйствующего субъекта. Организация страховых фондов за счет прибыли позволит минимизировать угрозы банкротства и экономические риски.

А. А. Мелихов полагал, что способность создавать прибыль необходимо рассматривать не столько с точки зрения получения моментальной выгоды, сколько с целью обеспечения высокого потенциала развития и укрепления воспроизводственной мощности предприятия [13, с. 318].

В результате мы делаем вывод, что прибыль в абсолютной величине, равно как и в соотношении с затраченными средствами, могут быть рассмотрены «в качестве предпосылки для заключения об экономической безопасности предприятия» [7]. По мнению О. В. Арефьевой и Т. Б. Кузенко, «прибыль и безопасность – взаимозависимы» [1].

Не вызывает сомнения, что получение прибыли является главной целью деятельность любой организации. Прибыль показывает отношения как в сфере внутреннего механизма предприятия (распределение, обмен, потребление), так и отношения с внешней средой. Прибыль - это источник стабильности и развития, который способствует приросту капитала, активов, росту рыночной стоимости компании, расширенному воспроизводству и т. д.

Принимая во внимание наиболее вероятные варианты развития событий в процессе реализации рисковых операций для обеспечения экономической безопасности, обретает смысл выделить виды прибыли для целей учета в зависимости от успеха рисковой ситуации. После исследования вариантов развития событий были выделены следующие виды прибыли:

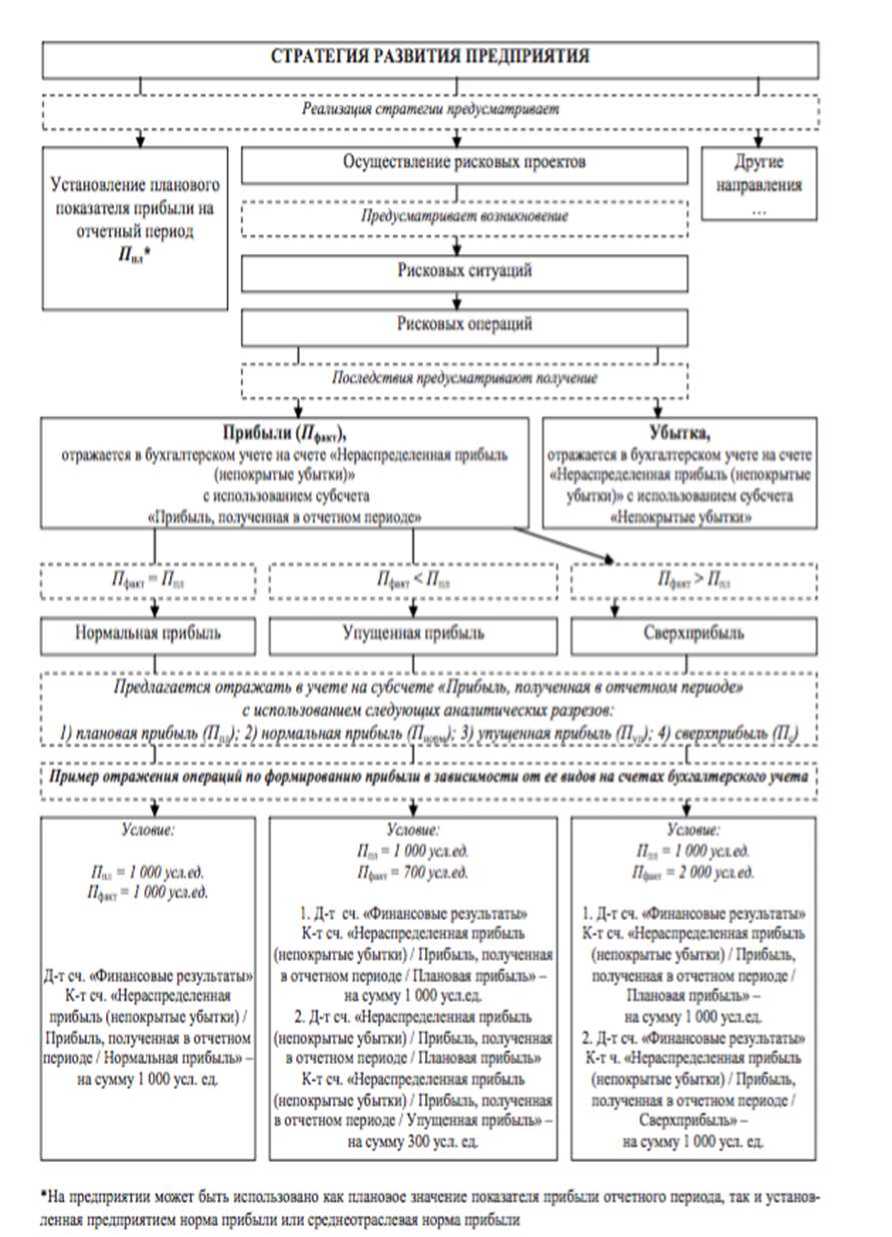

-

1) нормальная прибыль, то есть прибыль на уровне плановых показателей;

-

2) упущенная прибыль – размер недополученной в результате неудачного управления негативными последствиями риска прибыли. Полученная прибыль находится на уровне ниже планового показателя;

-

3) сверхприбыль – прибыль, полученная в следствии успешной реализации операций с высоким уровнем риска благодаря расчету всех возможных негативных факторов. Сверхприбыль рассматриваться как вознаграждение за осуществление инновационной деятельности, так как именно инновации содержат в себе самую большую степень риска.

Именно сверхприбыль, представляя часть чистой прибыли, генерированной в результате грамотной реализации рисковых операций или проектов и профессиональных действий управленческого персонала, мы предлагаем использовать для целей материального поощрения сотрудников, принимавших участие в ее создании. Из оставшейся части сверхприбыли должен быть создан рисковый резерв, предназначенный для минимизации нежелательных последствий риска и погашения упущенной прибыли.

В данных условиях целесообразным является ведение отдельного аналитического учета по каждому виду прибыли, осуществляемый для формирования информации о генерированной прибыли в результате реализации рисковых проектов и операций, присущих им. (рисунок 2).

Данная схема не является обязательной к применению, однако ее анализ на предмет эффективности может принести собственнику хозяйствующего субъекта дополнительный доход. Более подробно предложенный подход

будет рассмотрен ниже.

Рисунок 2 - Порядок формирования и отражения в бухгалтерском учете прибыли в зависимости от успеха рисковых операций

Источник: Боримская, Е.П., Панченко, И.А. Роль прибыли в обеспечении экономической безопасности предприятия: направления усовершенствования бухгалтерского учета // Международный бухгалтерский учет. 2013. №35. URL:

Список литературы Прибыль как элемент обеспечения экономической безопасности предприятия

- Арефьев С.О. Прибыль как элемент экономической безопасности предприятия / С.О. Арефьев // Бизнес-информ. 2009. №2(3). С. 88-91

- Боримская, Е.П., Панченко, И.А. Роль прибыли в обеспечении экономической безопасности предприятия: направления усовершенствования бухгалтерского учета // Международный бухгалтерский учет. 2013. №35. URL: http://cyberleninka.ru/article/n/rol-pribyli-v-obespechenii-ekonomicheskoy-bezopasnosti-predpriyatiya-napravleniya-usovershenstvovaniya-buhgalterskogo-ucheta-dlya (дата обращения: 10.09.2018).

- Дарнопых Г. Современные проблемы экономической безопасности Украины // Вестник Академии правовых наук Украины. 1998. №1. С. 142-150

- Жалило Я. Экономическая стратегия государтсва: теория, методология, практика: монография / Я. Жалило. К.: НИСД, 2003. 368 с.

- Илларионов А.И. Критерияя экономической безопасности / А.И. Илларионов // Вопросы экономики. 1998. №10.

- Карпунь И.Н. Управление финансовой санкцией предприятия: учеб. пособие / И.Н. Карпунь. Львов: Магнолия-2009. 418с.

- Козаченко А.В. Экономическая безопасность предприятия: сущность и механизм ее обеспечения / А.В. Козаченко, В.П. Пономарев, А.Н. Ляшенко. К.: Либра, 2003. 280с.

- Мелихов А.А. Эволюция подходов к содержанию категории «экономическая безопасность предприятия» / А.А. Мелихов, Э.В. Камышникова // Вестник Приазовского государственного технического университета. 2009. Вып. №19. С. 316-319.

- Национальная экономика России: потенциалы, комплексы, экономическая безопасность: учебник / под общ. ред. В.И. Лисова. М.: Экономика, 2000. С.431.

- Папехин Р.С. Факторы финансовой устйчивости и безопасности предприятия / Р.С. Папехин, Москва: РГБ, 2007.

- Тамбовцев В. Л. Экономическая безопасность хозяйственных систем: структура, проблемы // Вестник МГУ. Сер. 6: Экономика. 1995. №3.

- Тарасюк Г.Н. Экономическая безопасность как критерий эффективности экономической стратегии государства / Г.М. Тарасюк // Вестник ЖГТУ. Сер.: Экономические науки. 2010. №4 (54).

- Экономическая безопасность: производство, финансы, банки / А. И. Архипов, Р. А. Белоусов и др.; под ред. В.К. Сенчагова. М.: ЗАО «Финстатинформ», 1998.

- Экономическая безопасность России: Общий курс / под ред. акад. РАЕН В.К. Сенчагова. М.: Дело, 2005.

- Экономическая безопасность: учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления / В.А. Богомолов и др.; под ред. В. А. Богомолова. 2-е изд., перераб. и до п. М.: ЮНИТИ-ДАНА, 2009. 295 с.

- Grebliauskas A. Analysis of Threats tо Economic Security of Lithuania. 2007. URL: http://www.vddb.library.lt/fedora/get/LTeLABa0001:J.04~2003~ISSN_16488024.V_2002.PG_277-295/ DS. 002.1.01.ARTIC (дата обращения: 10.09.2018)