Прибыль от банковских операций: продолжение снижения

Автор: М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 9 (70), 2018 года.

Бесплатный доступ

Банковская прибыль в начале 2018 г. сохранилась на уровне предшествующего года. При этом заметное снижение прибыли от регулярных банковских операций вследствие снижения процентных ставок было компенсировано отсутствием убытков от валютной переоценки. Причина – прекращение укрепления номинального обменного курса национальной валюты.

Короткий адрес: https://sciup.org/170176915

IDR: 170176915

Текст научной статьи Прибыль от банковских операций: продолжение снижения

В I квартале 2018 г. финансовый результат российского банковского сектора составил 352,2 млрд руб. Рентабельность активов (ROA) в этот период была на уровне 1,7%, рентабельность капитала (ROE) – 16,7% в годовом выражении.

По сравнению с I кварталом 2017 г. заработанная банками прибыль увеличилась на 14 млрд руб., а рентабельность практически не изменилась. Однако финансовые результаты банковской деятельности в начале текущего года заметно улучшились по сравнению с 2017 г. Тогда рентабельность активов составила лишь 1,0%, а рентабельность собственных средств – 9,4% в годовом выражении.

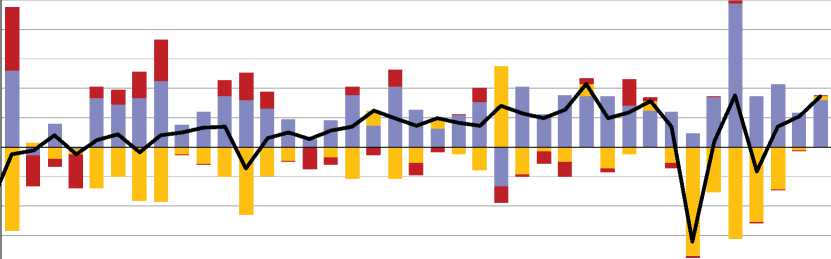

Структура основных компонентов финансового результата банковского сектора сложилась следующим образом ( рис. 1 ): прибыль от регулярных банковских операций1 в I квартале 2018 г. составила 495 млрд руб., прирост резервов на возможные потери – 141 млрд руб., убыток от переоценки счетов в иностранной валюте – 2 млрд руб.

- 400,0

500,0

400,0

300,0

200,0

100,0

0,0

- 100,0

- 200,0

- 300,0

01.03.2018

^Прибыль до формирования резервов

^еПрибыль от переоценки

Прирост резервов на возможные потери

Прибыль за месяц

9(70) 2018

Рис. 1. Основные компоненты ежемесячной прибыли банков, млрд руб. Источник: Банк России.

При сравнении такой укрупненной структуры финансового результата банковского сектора с аналогичным периодом предшествующего года необходимо отметить следующие тенденции.

Первое, и это ключевая тенденция, – значительное снижение прибыльности регулярных банковских операций, доход от которых сократился за год на 101 млрд руб., или 17% в номинальном выражении. Соответственно, по отношению к банковским активам рентабельность регулярных банковских операций сократилась с 3,0% в I квартале 2017 г. до 2,4% в I квартале 2018 г. В результате рост прибыли, отмеченный в официальной банковской отчетности, сложился благодаря динамике прочих компонентов финансового результата – изменению резервов на возможные потери и чистых доходов от переоценки счетов в иностранной валюте.

Основным фактором снижения прибыльности регулярных банковских операций стало сокращение чистых процентных доходов банков, явившееся в свою очередь следствием снижения процентных ставок в российской финансовой системе. Так, среднее за квартал значение ключевой ставки Банка России снизилось за год на 2,4 п.п. с 10,0 до 7,6% годовых. Снижение процентных ставок по кредитным операциям даже превысило динамику ключевой процентной ставки. Средневзвешенная ставка по рублевым кредитам физическим лицам на срок до 1 года снизалась за прошедший год на 2,6 п.п., а по кредитам физическим лицам на срок свыше 1 года – на 2,5 п.п., так же, как и средневзвешенная процентная ставка по кредитам предприятиям на срок до 1 года.

Сильнее всего снизились ставки по долгосрочным кредитам предприятиям и организациям, составляющим основу банковского кредитного портфеля – на 2,9 п.п. (с 11,9% годовых в I квартале 2017 г. до 8,9% годовых в I квартале 2018 г.). В то же время снижение доходности привлеченных средств было заметно меньше. Ставка по рублевым депозитам физических лиц на срок до 1 года уменьшилась на 0,7 п.п (с 6,2 до 5,5% годовых), а по долгосрочным депозитам – на 0,9 п.п. (с 7,4 до 6,5% годовых). Таким образом, снижение процентных ставок гораздо сильнее отразилось на процентных доходах банков, чем на их процентных расходах.

9(70) 2018

Прирост резервов в начале 2018 г. замедлился на 10% по сравнению с началом 2017 г., когда их увеличение составляло 156 млрд руб. за квартал. Во 2 полугодии 2017 г. именно резкий рост резервов на возможные потери стал причиной значительного сокращения банковской прибыли. Это было связано с началом процедур санации ряда крупных частных банков1, что привело к выявлению значительных объемов некачественных активов. В результате по итогам 2017 г. совокупный объем сформированных банками резервов на возможные потери достиг рекордных 7 трлн руб., или 8,1% от всех банковских активов. За первые три месяца текущего года в результате продолжения роста объема сформированных резервов и незначительного сокращения совокупных банковских активов это отношение достигло исторического максимума – в 8,4%.

Наиболее значительной оказалась динамика чистых доходов от переоценки счетов. Убытки от переоценки в начале 2017 г. были обусловлены укреплением российского рубля по отношению к иностранным

2. Прибыль от банковских операций: продолжение снижения валютам, что привело к снижению рублевого эквивалента банковских активов в иностранной валюте. Как следствие, убытки банков в I квартале 2017 г. в результате переоценки валютных счетов составили 101 млрд руб. В I квартале 2018 г. динамика обменных курсов была более стабильной, что обусловило снижение убытков банков по этой статье до 2 млрд руб. за квартал.

В перспективе до конца текущего года динамика банковской прибыли будет определяться теми же факторами – процентной политикой Банка России, процессами финансового оздоровления крупных банков, а также динамикой обменного курса национальной валюты. Прибыль от регулярных банковских операций продолжит снижаться. Даже если Банк России замедлит процесс снижения ключевой ставки, новые кредиты в текущем году все равно останутся на 2–3 п.п. дешевле, чем в прошлом году, а потенциал снижения ставок по привлеченным средствам уже практически исчерпан. Таким образом, снижение процентной маржи будет в среднесрочной перспективе оказывать негативное влияние на доходность банковских операций.

В то же время, поскольку санация крупнейших частных банков осуществляется под контролем Банка России, регулятор имеет возможность влиять практически на все компоненты банковской прибыли. Изменение ключевой ставки влияет на величину чистого процентного дохода банковского сектора. Процессы санации крупнейших банков обуславливают динамику формирования резервов в этих банках, что является значимой частью от общего объема резервов всего банковского сектора. Курс рубля формально неподконтролен Банку России, однако операции Минфина по покупке иностранной валюты, скорее всего, также проходят согласование с регулятором денежного рынка, поскольку оказывают существенное влияние на стабильность всей финансовой системы.•

9(70) 2018