Прибыльность банка

Автор: Гизатуллина А.Н., Полюшко Ю.Н.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (9), 2017 года.

Бесплатный доступ

Статья посвящена рассмотрению важнейших и неотъемлемых структур рыночной экономики, получение максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке.

Банковская система, коммерческие банки, прибыль

Короткий адрес: https://sciup.org/140278711

IDR: 140278711

The profitability of the bank

The Article is devoted to the most important and integral structures of a market economy, to maximize profits, while ensuring the sustainable, long-term operation and strong positions in the market.

Текст научной статьи Прибыльность банка

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. В механизме функционирования банковской системы государства большая роль принадлежит коммерческим банкам. Коммерческие банки - это старейшая и наиболее массовая группа кредитных учреждений, выполняющих большинство финансовых операций и услуг, известных в практике предпринимательства в рыночной экономике.

Основная цель деятельности коммерческого банка - получение максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке. Размер полученной банком прибыли или убытка концентрированно отражает в себе результаты все его активных и пассивных операций. Поэтому изучение прибыли, ее составляющих и факторов, влияющих на ее динамику, занимает одно из центральных мест в анализе деятельности коммерческого банка. Размер прибыли зависит главным образом от объема полученных доходов и суммы произведенных расходов. Прибыль - есть конечный финансовый результат деятельности банка. Рост прибыли создает финансовую основу для самофинансирования деятельности банка, осуществления расширенного воспроизводства и удовлетворения растущих социальных и материальных потребностей банка. За счет прибыли выполняются им обязательства перед бюджетом, другими банками и клиентами.

Порядок формирования и расходования средств Социального фонда регламентируется Положением Банка России «О формировании и использовании Социального фонда Центрального банка Российской Федерации».

Главная в процессе организации деятельности банка и его структурных подразделений состоит в том, чтобы реализовать, по крайней мере, три наиболее существенные цели - добиться высокой рентабельности, достаточной ликвидности и безопасности банка. Высокая эффективность чаще всего оценивается по отношению затрат к прибыли, при этом доминирует идея экономии затрат в процессе банковской деятельности. Чем ниже элементы расходов, тем более ощутимыми и положительными являются конечные результаты деятельности кредитной организации. Экономии при этом можно достичь не только по средствам сокращения отдельных заранее известных элементов расходов, но и посредством совершенствования организационных структур, улучшения их производительной деятельности. Известно также, что посредством совершенствования процесса кредитования, самой технологии выдачи и погашения кредита можно также получить боле высокий положительный результат.

«Весомым позитивным итогом 2016 года стало почти пятикратное увеличение в сравнении с 2015 годом прибыли кредитных организаций (соответственно 930 млрд рублей и 192 млрд рублей)», — говорится в обзоре «О динамике развития банковского сектора Российской Федерации в декабре и итогах 2016 года»

Существенный рост прибыли банковского сектора в 2016 году во многом обусловлен эффектом низкой базы, так как 2015 год оказался одним из самых неудачных для банков после кризисного периода 2008–2009 годов, отмечает Юрий Кравченко, старший аналитик ИК «Велес Капитал».

Так же мы уже можем наблюдать чистую прибыль Сбербанка за январь — февраль 2017 года по РСБУ, она составила 104,6 млрд. рублей, в том числе за февраль — 46,7 млрд. Об этом говорится в сообщении банка.

Практика показывает, что улучшение взаимодействия между отдельными подразделениями банка ускоряет процесс принятия решений, усиливая надзор и контроль, содействует рационализации банковской деятельности. Даже простая реорганизация аппарата управления, связанная с упразднением излишних структурных подразделений, в конечном счете, положительно сказывается на экономии затрат. Напротив, создание некоторых центров позволяет избежать тех или иных ошибок, приводящих к прямым потерям ресурсов. В конечном счете, целью банка достигаются не только на базе упорядочения взаимодействия между отдельными организационными структурами банка, но и, главным образом, на основе улучшения взаимосвязи всех элементов организационной структуры банка с внешней средой.

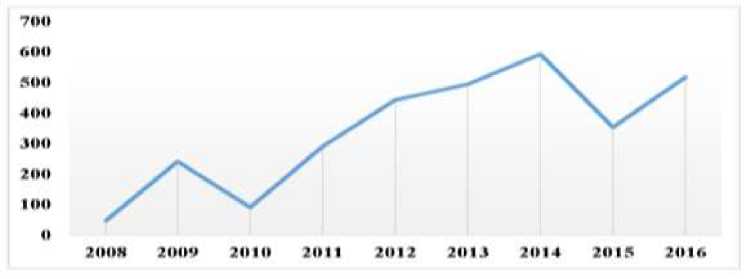

Анализ динамики чистой прибыли банковского сектора топ-30 ведущих российских банков показывает, что в момент после кризисного периода 2010–2014 годов в российской экономике произошло возрастание притока банковских ресурсов, и деятельность нашим банков была рентабельна и окупаем. На текущем периоде 2015–2016 годов замечен резкий скачок движения банковской прибыли по причине необходимой резкой экономической перестройки сектора под воздействием западных финансовых санкций.

Анализ динамики чистой прибыли банковского сектора топ-30 ведущих российских банков показывает, что в момент после кризисного периода 2010–2014 годов в российской экономике произошло возрастание притока банковских ресурсов, и деятельность нашим банком была рентабельна и окупаем. На текущем периоде 2015–2016 годов замечен резкий скачок движения банковской прибыли по причине необходимой резкой экономической перестройки сектора под воздействием западных финансовых санкций. (см.рис.1)

Рис. 1. Динамика чистой прибыли 2008–2016 гг., млрд. рублей.

Исследуя данный график, можно сделать вывод, что на всем периоде движения данных прямых мы видим рост чистых активов банковского сектора Российской Федерации. Это является положительным фактором для деятельности экономического сектора. Однако стоит отметить, что общий кредитный портфель также имеет тенденцию к возрастанию, но ближе к 2014–2016 годам, когда началась чистка банковского сектора.

Банковская прибыль — один из важнейших показатель эффективности работы финансового и банковского секторов российской экономики. Оценка факторов признаков банковской прибыли из данного списка позволит осмотреть состояние финансового сектора российской экономики в результате воздействия санкций или прохождения иных кризисных периодов.

Список литературы Прибыльность банка

- Батракова Л.Г. «Экономический анализ деятельности коммерческого банка» М 2013 год.

- Белых Л.П. «Устойчивость коммерческих банков». М 2011 год.

- Грязнова А.Г. «Банковская система России» М 2001 год.

- О банках и банковской деятельности: ФЗ от 2 декабря 2010 г. № 395-1 СЗ РФ. 2010. № 6. Ст. 492.

- О порядке регулирования деятельности кредитных организаций: Инструкцией № 1 ЦБ РФ от 30 января 2012 года.