Причинно-следственные связи между факторами капитализации российских нефтяных компаний

Автор: Лебедев Алексей Сергеевич, Теньковская Светлана Александровна

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 11, 2016 года.

Бесплатный доступ

В статье рассмотрены основные проблемы нефтегазовой отрасли России. Обозначены предполагаемые последствия санкций в отношении российской нефтегазовой отрасли. Выявлены особенности влияния негативных факторов, таких как финансовые и технологические санкции и др., на показатели российской нефтегазовой отрасли. Произведен корреляционный анализ зависимости основных экономических показателей отрасли.

Нефтегазовая отрасль, нефтедобыча, нефтесер-вис, финансовые и технологические санкции, цена на нефть, курс доллара, индекс ммвб, корреляционный анализ, зависимость

Короткий адрес: https://sciup.org/14931674

IDR: 14931674 | УДК: 338.2:553.982

Cause-and-effect relationship between factors of capitalization of Russian oil companies

The article deals with the main problems of the oil and gas industry of Russia. The probable consequences of the sanctions against the Russian oil and gas industry are considered. The authors discuss, how the negative factors, such as financial and technological sanctions and others, influence the Russian oil and gas industry. The correlation analysis of the relationship between the main economic indicators of the industry is carried out.

Текст научной статьи Причинно-следственные связи между факторами капитализации российских нефтяных компаний

Осень 2014 г. ознаменовалась событиями, которые ставят под угрозу развитие одной из ключевых системообразующих отраслей экономики России. Серьезным ударом по нефтегазовой отрасли страны стало введение санкций США, Европейского союза, Австралии, Канады. Основными из них являются:

-

– запрет ввоза в Россию оборудования для глубинной добычи нефти и газа, поставки технологий нетрадиционной добычи энергоносителей;

-

– ввод обязательной проверки конечного получателя технологий нетрадиционной добычи энергоносителей с возможностью отказа в лицензировании;

-

– запрет компаниям из стран Евросоюза инвестировать в российские проекты инфраструктуры, минерального сырья, добычу нефти и газа; поставлять оборудование, оказывать финансовые услуги предприятиям этих отраслей.

Секторальные санкции введены в отношении компании «Черноморнефтегаз», корпораций «Газпром», «Лукойл», «Транснефть», «Газпром нефть», «Сургутнефтегаз», «Новатэк», «Роснефть».

Помимо введенных санкций негативное влияние на деятельность нефтяных компаний оказывает снижение цены на нефть на мировом рынке.

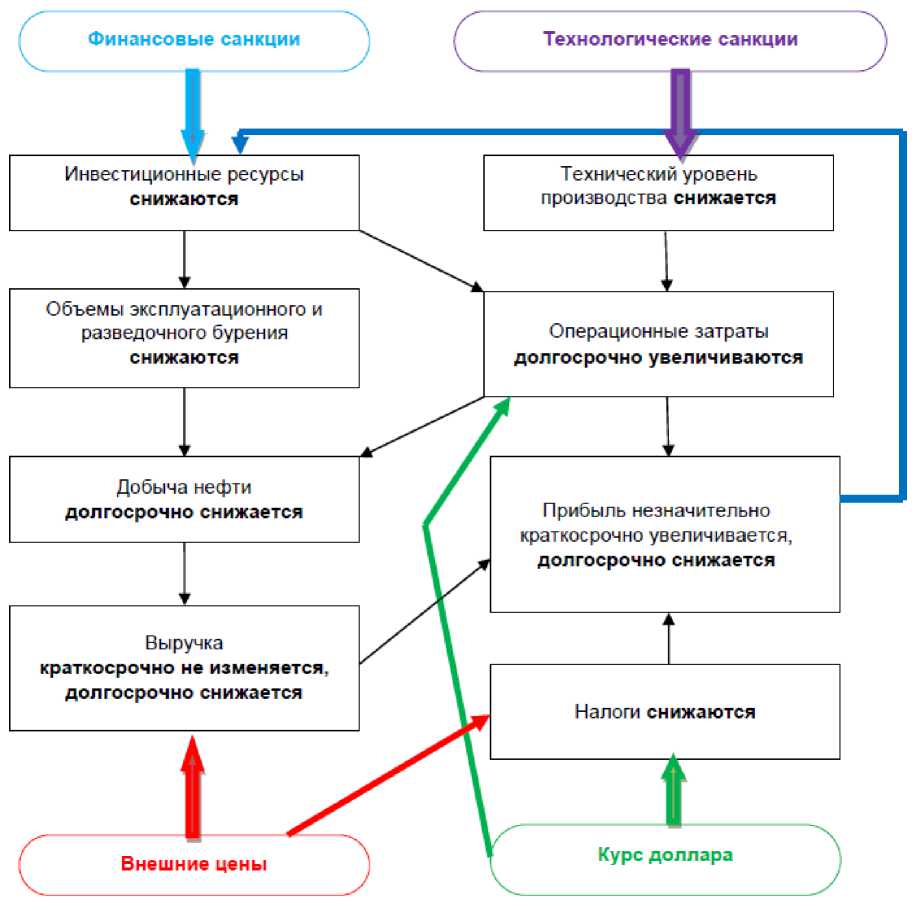

Для оценки степени влияния указанных факторов на развитие нефтегазовой отрасли в целом и нефтегазового сервиса в частности авторами рассмотрена причинно-следственная зависимость показателей капитализации нефтяных, нефтесервисных компаний, российского рынка в целом от основных факторов развития нефтедобычи (рис. 1) [1].

На рисунке 1 отражена выдвинутая авторами гипотеза о причинно-следственной зависимости между показателями нефтегазовой отрасли и негативными условиями конъюнктуры рынков углеводородного сырья и секторальными санкциями.

Как видно из схемы, внешние цены и курс доллара несущественно влияют на показатели деятельности предприятий. Это обусловлено тем, что ослабление национальной валюты компенсирует падение цен на нефть. В результате рублевая выручка компаний не уменьшается, а налоги снижаются, так как зависят от цен и курса. Вместе с тем секторальные санкции, действие которых выражается в ограничении доступа к технологиям и финансовым ресурсам, оказывают негативное воздействие на отрасль в средне- и долгосрочной перспективе. Сокращаются объемы инвестиций, снижается эффективность производства, увеличиваются затраты.

Технологические санкции

Курс доллара

t

Внешние цены

Прибыль незначительно краткосрочно увеличивается, долгосрочно снижается

Выручка краткосрочно не изменяется, долгосрочно снижается

Операционные затраты долгосрочно увеличиваются

Объемы эксплуатационного и разведочного бурения снижаются

Налоги снижаются

Добыча нефти долгосрочно снижается

Финансовые санкции

Инвестиционные ресурсы снижаются

Технический уровень производства снижается

Рисунок 1 – Влияние негативных факторов на показатели нефтегазовой отрасли

Данные предположения авторов, основанные на логических рассуждениях и экспертном опыте представителей нефтегазовой сферы, безусловно, нуждаются в расчетно-аналитических доказательствах. Для этого проведено статистическое исследование динамики показателей капитализации нефтегазовых и сервисных компаний и факторов развития отрасли. Рассматривалась зависимость следующих показателей: цена на нефть, курс доллара, индекс ММВБ и курс акций ПАО «НК “Лукойл”», Schlumberger, Eurasia Drilling. На рисунке 2 показана динамика стоимости названных показателей, нормированных к значению начального периода оценки – 02.2011.

Визуальное рассмотрение указанных параметров позволяет сделать предварительное предположение об обратной зависимости цены на нефть от курса доллара, прямой зависимости между курсом акций ПАО «НК “Лукойл”» и курсом доллара и, соответственно, обратной зависимости курса акций ПАО «НК “Лукойл”» от цены на нефть. Между курсом акций нефтесервисной компании Eurasia Drilling и курсом доллара наблюдается обратная зависимость, также существует прямая зависимость между курсом акций данной компании и ценой на нефть.

Для выявления причинно-следственных связей изменения рассмотренных показателей и определения рациональных путей дальнейшего развития отрасли установлена теснота связей между основными параметрами посредством корреляционного анализа.

Schlumberger

— цена на нефть

— Eurasia Drilling

Рисунок 2 – Зависимость между основными показателями нефтегазовой отрасли

Рассматриваемые факторы демонстрируют больше статистическую зависимость, чем функциональную. Статистическая зависимость проявляет себя в том, что изменение одной величины влечет за собой изменение распределения других величин с определенными вероятностями.

Корреляционная зависимость представляет собой частный случай статистической, характеризующей взаимосвязь значений одних случайных величин со средним значением других величин. Она описывает как причинную зависимость между значениями параметров, так зависимость между следствиями общей причины.

Корреляционная зависимость определяется различными параметрами, среди которых наибольшее распространение получили показатели, отражающие взаимосвязь двух случайных величин (парные показатели): линейный коэффициент корреляции и корреляционный момент (ковариация).

Ковариация (в теории вероятностей) - мера линейной зависимости случайных величин, определяется как математическое ожидание ( Е ) произведения отклонений случайных величин от их математических ожиданий (формула 1) [2]:

covxy = Е * [(х — Е(х)) * (у — Е(у))] = Е(ху) — Е(х) * Е(у). (1)

Линейный коэффициент корреляции (коэффициент корреляции Пирсона) введен с целью устранений недостатка ковариации. Также он отражает линейную зависимость между двумя переменными [3]. Предполагается, что переменные измерены в интервальной шкале либо в шкале отношений (формула 2):

_ Z £=i [(X i —Х)(У ( —у)] ху (n-l^o y o y .

Для расчетов используется преобразованный вариант формулы 2 (формула 3):

^ ху

СОУ ху ^ х ^ у

•»Z(X , *y , )-Zx , *Zy ,

J(n z x 2 -z(x i )2)*(n z у2-Е(У г )2)

где ст х, о у - дисперсия величин х , у (стандартное отклонение в сопоставляемых рядах);

Х ( ,у ; - сравниваемые количественные признаки;

и - число сравниваемых наблюдений.

Коэффициент корреляции может быть положительным, в случае если при повышении х происходит повышение у , или отрицательным при обратной связи. Он изменяется в пределах от -1 до +1.

Основным направлением для исследования корреляционной зависимости были выбраны приведенные выше показатели: цена на нефть, курс доллара, индекс ММВБ и курс акций. Результаты выполненных расчетов представлены в таблице 1.

Таблица 1 – Корреляционная зависимость между основными экономическими показателями

|

Лукойл |

ММВБ |

Курс $ |

Цена на нефть |

Schlumberger |

Eurasia Drilling |

Индекс ММВБ Н и Г |

|

|

Лукойл |

* |

0,6007 |

0,8372 |

–0,8055 |

0,2303 |

–0,4396 |

0,8948 |

|

ММВБ |

0,6007 |

* |

0,5116 |

–0,4767 |

0,0457 |

–0,3653 |

0,6745 |

|

Курс $ |

0,8372 |

0,5116 |

* |

–0,9757 |

0,0086 |

–0,7301 |

0,8884 |

|

Цена на нефть |

–0,8055 |

–0,4767 |

–0,9757 |

* |

0,04431 |

0,7190 |

–0,8458 |

|

Schlumberger |

0,2303 |

0,0457 |

0,0086 |

0,0443 |

* |

0,0941 |

0,2175 |

|

Eurasia Drilling |

–0,6057 |

–0,3258 |

–0,85603 |

0,8426 |

–0,0301 |

* |

–0,6421 |

|

Индекс ММВБ Н и Г |

0,8948 |

0,6745 |

0,8884 |

–0,8458 |

0,21754 |

–0,4974 |

* |

Проведенный корреляционный анализ подтвердил предположения, сформулированные на основании анализа рисунка 2.

Как видно из таблицы 1, наиболее тесная, практически функциональная взаимосвязь наблюдается между ценой на нефть и курсом доллара США. Во-первых, этот факт дает возможность прогнозировать изменение курса доллара в зависимости от цены на нефть, построив соответствующую статистическую зависимость. Во-вторых, эти два параметра можно рассматривать как функцию одного фактора – конъюнктуры мировых энергетических рынков. Цена является первичной, так как определяется внешними условиями, курс – вторичным, так как отражает реакцию российского финансового рынка и регулятора, который стремится компенсировать негативное действие ценовых условий.

Влияние цен нефти и курса доллара на капитализацию различных компаний неоднозначно. Рыночная стоимость акций нефтяных компаний находится в тесной обратной зависимости от цены на нефть и прямой от курса, что еще раз подтверждает компенсирующий характер изменения последнего. С одной стороны, нефтяные компании продают дешевеющую нефть, с другой, стоимость ее в рублях увеличивается, а налоги (на добычу полезных ископаемых и таможенная пошлина) снижаются, так как ставки зависят от цен и курса. Индекс ММВБ в меньшей степени коррелирует с исследуемыми факторами, так как разные отрасли по-разному реагируют на изменение курса валюты.

Что касается сервисных компаний, то здесь ситуация совсем другая. Капитализация Schlumberger абсолютно не коррелирует с ценой на нефть. В данном случае авторы рассматривали акции компании, действующей по всему миру. Учитывая диверсификацию деятельности и масштабы работы Schlumberger, обнаруженная устойчивость к изменению конъюнктуры выглядит логичной.

Стоимость акций сервисной компании Eurasia Drilling в отличие от нефтедобывающих компаний находится в прямой зависимости от цен на нефть и обратной от курса. Это связано с увеличением затрат компании, зависящей от экспорта оборудования. Кроме того, снижаются объемы производства ввиду сокращения инвестиционных программ нефтедобычи, обусловленного финансовыми санкциями.

В результате проведенных исследований сделаны следующие выводы.

Сформулированные предположения о влиянии негативных факторов на показатели отрасли подтверждаются при исследовании капитализации компаний нефтегазового сектора.

Резкое изменение конъюнктуры мировых рынков углеводородного сырья не оказывает в краткосрочной перспективе негативного воздействия на показатели нефтяных компаний. В то же время сервисные предприятия в результате такого влияния испытывают серьезные трудности.

Введение финансовых и технологических секторальных санкций в долгосрочной перспективе может привести к падению показателей отрасли.

Меры государственного регулирования должны быть направлены в первую очередь на противодействие санкциям. Здесь видится важным создание условий импортонезависимости отрасли, поиск альтернативных источников финансирования, стимулирование российского сервисного производства.

Ссылки:

-

1. Лебедев А.С., Теньковская С.А. Направления развития нефтедобывающей отрасли в условиях экономико-политических угроз // Проблемы экономики и управления нефтегазовым комплексом. 2015. № 12. С. 38–42.

-

2. Ковариация [Электронный ресурс] // Математика-Wikia. URL:

-

3. Линейный коэффициент корреляции Пирсона [Электронный ресурс]. URL: http://math.semestr.ru/corel/pearson-corre-lation-coefficient.php (дата обращения: 26.11.2016).

8F (дата обращения: 26.11.2016).

Список литературы Причинно-следственные связи между факторами капитализации российских нефтяных компаний

- Лебедев А.С., Теньковская С.А. Направления развития нефтедобывающей отрасли в условиях экономико-политических угроз//Проблемы экономики и управления нефтегазовым комплексом. 2015. № 12. С. 38-42.

- Ковариация //Математика-Wikia. URL: http://ru.math.wikia.com/wiki/%D0%9A%D0%BE%D0%B2%D0%B0%D1 %80%D0%B8%D0%B0%D1%86%D0%B8%D1% 8F (дата обращения: 26.11.2016).

- Линейный коэффициент корреляции Пирсона . URL: http://math.semestr.ru/corel/pearson-correlation -coefficient.php (дата обращения: 26.11.2016).