Причины и последствия повышения ставки НДС до 20%

Автор: Овцинова В.Д.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-2 (27), 2018 года.

Бесплатный доступ

В данной статье раскрывается понятие налога на добавленную стоимость. Приводятся данные о поступлениях НДС в федеральный бюджет в 2013-2017 гг., изучается доля НДС в федеральных налогах и сборах в 2013-2017 гг. Рассматриваются причины и последствия повышения НДС.

Ндс, косвенный налог, федеральный налог, повышение ндс

Короткий адрес: https://sciup.org/140289764

IDR: 140289764

Causes and consequences of increasing a VAT rate to 20%

This article reveals the concept of value added tax. The data on VAT revenues to the federal budget in 2013-2017 are given, the share of VAT in federal taxes and fees in 2013-2017 is studied. Considers the causes and consequences of increasing VAT.

Текст научной статьи Причины и последствия повышения ставки НДС до 20%

В российской налоговой системе важную и основную роль играют налоги, плательщиками которых выступают конечные потребители товаров, одним из них является налог на добавленную стоимость (НДС). Он представляет собой косвенный налог, имеющий общеобязательный характер, форму изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации [4].

НДС является одним из самых распространённых видов налогов. Практически все хозяйствующие субъекты сталкиваются с необходимостью либо уплачивать налог в бюджет, либо относить суммы уплаченного налога на увеличение расходов, связанных с производством или реализацией товаров (работ, услуг). Вследствие этого основная функция НДС фискальная, т.е. данный налог служит инструментом перераспределения национального дохода и одним из основных источников доходов федерального бюджета [9].

Летом 2018 г. стало известно о том, что Президент РФ подписал закон о повышении основной ставки НДС с 18% до 20% (Федеральный закон от 3 августа 2018 г. № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах»). Однако при этом сохраняются действующие льготы по НДС в виде освобождения от данного налога, а также пониженная ставка НДС в размере 10%, которая применяется в отношении товаров (услуг) социального назначения, некоторых продовольственных товаров, детских товаров, лекарственных средств и изделий медицинского назначения, периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой [5]. Данное нововведение начнет действовать с 1 января 2019 г.

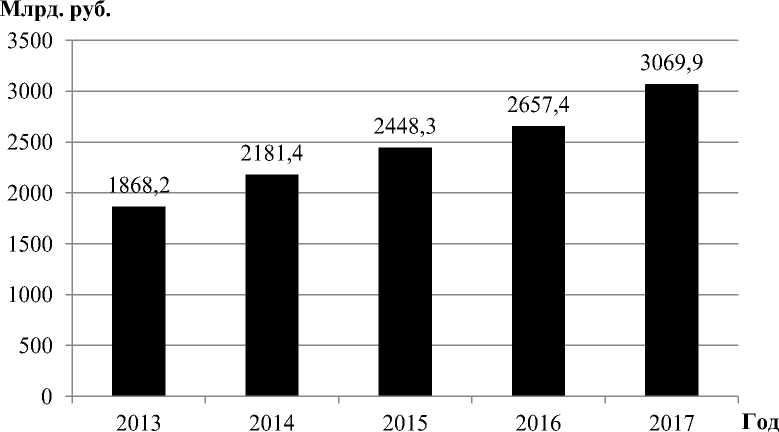

Повышение НДС происходит впервые за все время его действия. Введен данный налог был в 1992 г., ставка в то время составляла 28%. В 1994 г. ставку снизили до 20%, а с 2004 г. она стала составлять 18%. Снижение ставки налога приводило к увеличению его сбора, потому что в 1990-е годы были развиты способы ухода от многих налогов, в том числе и от НДС. Стабильное увеличение сборов НДС проиллюстрировано на рис. 1.

Рис. 1 – Динамика поступлений НДС в федеральный бюджет в 20132017 гг., млрд. руб. [7]

Несмотря на снижение ставки, поступления НДС в федеральный бюджет за указанный период увеличивались. Так, в 2017 г. по сравнению с 2013 г. они увеличились на 1201,7 млрд. руб. Наибольший рост пришёлся на 2017 г., в этом году по сравнению с 2016 г. сборы увеличились на 412,5 млрд. руб.

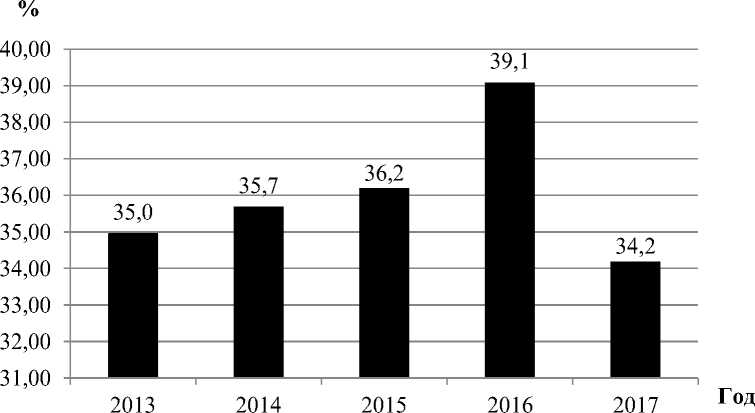

Рассмотрим долю НДС в федеральных налогах и сборах в 2013-2017 гг. (рис.2).

Рис. 2 – Доля НДС в федеральных налогах и сборах, % [7]

Исходя из данных, представленных на рис. 2, можно сделать вывод о том, что в 2013-2016 гг. доля НДС в федеральных налогах и сборах также стабильна увеличивалась. Наибольший рост пришёлся на 2016 г., по сравнению с 2015 г. он составил 2,9%. В 2017 г. доля НДС снизилась на 4,9% по сравнению с предыдущим годом. Это связано, во-первых, с тем, что налогоплательщики стали осуществлять возврат налога, а во-вторых, с активной работой комиссии ФНС по легализации налоговой базы НДС [1].

В настоящее время впервые было принято решение изменить имеющуюся стратегию: для того, чтобы увеличить сборы, было решено повысить ставку. Ведь в мае 2018 года президент РФ постановил к 2024 г. улучшить безопасность автомобильных дорог и качество инфраструктуры, заняться развитием «цифровой экономики», повысить качество и продолжительность жизни граждан. [2]. Вследствие повышения НДС ожидается, что данный налог принесет бюджету 634 млрд. руб. в 2019 году, 678 млрд. руб. - в 2020 году, 728 млрд. руб. - в 2021 году.

Еще одна причина повышения ставки до 20% связана с тем, что основа государственного бюджета РФ - нефтегазовые доходы, которые за последние несколько лет сократились из-за падения цены на нефть. Какое-то время государственные программы финансировались за счет резервных накоплений. Но запасы сокращаются, а уменьшение расходов не желательно, так как повлечет за собой снижение уровня жизни россиян. Таким образом, НДС - способ устранить недостаток средств бюджета и профинансировать грядущие реформы [2].

В свою очередь Министр финансов РФ объясняет это решение, во-первых, растущим теневым сектором экономики, а именно серыми схемами работы многих юридических лиц, количество которых увеличивается. Иначе говоря, всё больше компаний стало платить зарплату в конвертах, больше компаний переходит на упрощенную систему налогообложения и использует схемы ухода от НДС, что совершенно вредит государственному бюджету. Во-вторых, Министр говорит о том, что повышение НДС позволило отменить сложный для предприятий налог на модернизацию. Как следствие, это должно привести к снижению налогового пресса на юридических лиц и поднятию косвенных налогов, которые более равномерно распространятся на потребителей, налогоплательщиков [3].

Исходя из вышесказанного, основная цель повышения НДС – увеличение поступлений в федеральный бюджет.

Увеличение ставки НДС затронет как физических, так и юридических лиц. Несомненно, для населения последствия повышения НДС являются негативными. Это объясняется тем, что произойдет повышение цен на множество товаров, а уровень заработной платы и пенсии останется прежним. По подсчетам экспертов Аналитического Кредитного Рейтингового Агентства (АКРА) конечные цены увеличатся на 0,7-1%.

Увеличение цен на определенные виды продукции, в свою очередь, приведет к замедлению экономического роста из-за того, что снизится потребительский спрос, а именно он отражает желание людей приобретать различные товары, работы и услуги, а не только предметы первой необходимости [3].

Неплатежеспособность населения может привести к увеличению инфляции. В Минфине утверждают, что из-за повышения НДС инфляция может ускориться в 2019 году в пределах 1,5% - до 4-4,5%. Инфляция, в свою очередь, может привести к прекращению снижения ставки по ипотеке, вследствие чего, цены на дома и квартиры вырастут, даже не смотря на то, что покупка недвижимости не облагается налогом. Это также негативное последствие для граждан.

Увеличившаяся вследствие повышения НДС инфляция негативно скажется, прежде всего, на бедных, незащищённых слоях населения. Фактически рост НДС ухудшит уровень жизни россиян, чьи доходы не росли последние четыре года. Вследствие этого, достичь поставленные президентом цели - ускорение экономики, повышение доходов населения, резкое сокращение числа бедных, путем увеличения ставки НДС не представляется возможным.

Если же говорить о последствия повышения НДС для предпринимателей, то одно из возможных последствий вытекает непосредственно из последствия для населения – снижение потребительского спроса вследствие увеличения цен. Снижение потребления – это всегда снижение выручки, а в конечном счете и прибыли для производителей. Коснется это, непосредственно, производителей непродовольственных товаров и производителей продуктов питания выше уровня «эконом», к которым относятся: колбаса, кондитерские изделия, рыба ценных промысловых пород.

Увеличение ставки НДС до 20% может иметь не одну волну повышения цен. Первая волна была рассмотрена выше, и она непосредственно зависит от того, что государство не может прямым образом регулировать рост цен, которые определяются рынком. После первой волны, те представители населения, которые получают минимальную заработную, начнут чувствовать себя дискомфортно. Какое-то время они будут мириться с увеличенными ценами, но со временем рабочая часть населения начнет реагировать и требовать от работодателя увеличения зарплаты. Это позволит им выйти хотя бы на прежний уровень жизни. Работодатели будут вынуждены зарплату повысить, их затраты тоже возрастут, и в этот момент может пройти вторая волна роста цен, но уже за счет увеличения затрат на производство продукта [6].

Однако в то же время, предприятиям будет труднее повышать зарплату: во-первых, из-за роста налога сократится прибыль, во-вторых, вырастет прямое налогообложение зарплат. После повышения НДС бизнес будет вынужден перечислять государству порядка 80% от той суммы, которую сотрудник получает на руки (включая НДФЛ и страховые отчисления) [10].

Если же вышеназванную ситуацию рассмотреть дальше, то снова необходимо сказать об инфляционных процессах. Чтобы их удержать и сдержать рост цен Центральный Банк повысит ставку рефинансирования. Для покупателей это будет, несомненно, «плюсом», а активность бизнеса (особенно того, который расширяется за счет кредитов) в этом случае может снизиться [6].

Увеличившаяся инфляция неизбежно приведет к тому, что ЦБ ужесточит денежно-кредитную политику. При росте инфляции Банк России перейдет к повышению ключевой ставки, что, в свою очередь, увеличит стоимость денег для бизнеса. Сокращение ставок по кредитам для бизнеса уже остановилось, теперь они могут начать увеличиваться [10]. Ужесточение денежно-кредитной политики приведет и к тому, что ЦБ потребует у банков увеличить проценты по кредитам и ужесточить требования к заемщикам, что приведет к снижению выдаваемых кредитов.

Неблагоприятные последствия повышения НДС ощутят на себе и те индивидуальные предприниматели, которые работают под упрощенным налогообложением, а также самозанятые граждане, так как у них появятся сложности с зачетом НДС. В результате этого они будут проигрывать конкуренцию и не смогут увеличивать свой вклад в ВВП, на который рассчитаны указы [8].

Рост НДС - удар по импортозамещению в промышленности и сельском хозяйстве. Особенно негативно он скажется на «сложной» промышленности - производстве продукции с высокой добавленной стоимостью. Например, в качестве корпоративной стратегии на предприятии избирается повышение цен на 2%. Себестоимость продукции составит 100 руб. при наценке в 10–15 руб., с которых производитель платит зарплаты, аренду, отчисления, налог на прибыль и т.д. Следовательно, прирост стоимости на 2 руб. снизит прибыльность компании не на 2%, а на 20%. Это очень сильный удар по программам развития и разрыв отношений с партнерами. Правительство утверждает, что компенсирует снижение рентабельности за счет увеличения госзаказа на здравоохранение, образование, цифровизацию и развитие инфраструктуры. Привлекательность же создания продукции, не связанной с этими направлениями, снизится, вследствие чего баланс затрат и выгод сместится в пользу поставки импортных товаров, а не производства товаров в России [10].

Таким образом, налог на добавленную стоимость - это косвенный, многоступенчатый налог, фактически оплачиваемый потребителем. Он является важнейшим источником пополнения государственного бюджета РФ.

В настоящее время возникла необходимость увеличения поступлений налога в бюджет страны для того, чтобы реализовать поставленные Президентом РФ задачи, вследствие чего было принято решение повысить ставку НДС с 18% до 20%.

Основными последствиями данного решения являются: увеличение цен на товары определенного перечня, следовательно, неплатежеспособность населения, рост инфляции; снижение прибыли и сложности с увеличением заработной платы предприятий различных организационно-правовых форм собственности; повышение ключевой ставки и ставки рефинансирования; снижение привлекательности промышленной и сельскохозяйственной продукции.

Список литературы Причины и последствия повышения ставки НДС до 20%

- Огородникова Е.П. Налоговое планирование на современном этапе развития российской экономики // Экономика и предпринимательство, - 2016. -№ 1-2. -С. 31-33.

- Аргументы и факты [Электронный ресурс]: Повышение НДС: причины и последствия, 2018. Режим доступа: http://www.spb.aif.ru/money/finances/povyshenie_nds_prichiny_i_posledstviya

- БухГуру. Гуру бухгалтерии [Электронный ресурс]: Почему повышение НДС до 20% - это благо: позиция Министра финансов РФ А. Силуанова, 2018. Режим доступа: https://buhguru.com/news/povyshenie-nds-chem-grozit.html

- Википедия [Электронный ресурс]: Налог на добавленную стоимость. Режим доступа: https://ru.wikipedia.org/wiki/Налог_на_добавленную_стоимость

- ГАРАНТ.РУ [Электронный ресурс]: Закон об увеличении ставки НДС одобрен Президентом РФ. Режим доступа: http://www.garant.ru/news/1211203/#ixzz5UT2udTdP

- Деловой мир [Электронный ресурс]: Что изменится для бизнеса с повышением НДС с 18 до 20%, 2018. Режим доступа: https://delovoymir.biz/chto-izmenitsya-dlya-biznesa-s-povysheniem-nds-s-18-na-20.html

- Федеральная налоговая служба [Электронный ресурс]. Режим доступа: https://www.nalog.ru/rn56

- Forbes [Электронный ресурс]: Под грузом НДС: как скажется на экономике повышение налогов. Режим доступа: http://www.forbes.ru/finansy-i-investicii/362811-ikra-ili-ushanka-na-chto-inostrancy-tratyat-dengi-v-rossii

- Pravo.Studio [Электронный ресурс]: Роль НДС в налоговой системе РФ. Плательщики налога, объекты налогообложения. Режим доступа: https://pravo.studio/kreditovanie/rol-nds-nalogovoy-sisteme-platelschiki-naloga-44866.html

- Snob [Электронный ресурс]: Восемь последствий роста НДС, 2018. Режим доступа: https://snob.ru/entry/164189