Причины возникновения мошенничества в государственных закупках

Автор: Павлова О.В., Бородина Ю.Б.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (73), 2021 года.

Бесплатный доступ

Выбор данной темы исследования определен значимостью организации закупочной деятельности для субъектов экономики страны и повышенной в последнее время угрозой мошенничества в закупках, которое порождается множеством причин. Причинами мошенничества являются как экономические, так и социальные и политические факторы. В закупочной деятельности важна роль контроллинга заключающего в себе механизм планирования, осуществления и контроля закупочной деятельности. Например, контроль в системе контроллинга определен тем, что он помогает обществу контролировать власть, позволяет не допустить нарушения в сфере закупок. Нарушения в сфере закупок во многом связаны и с мошенническими действиями в этой сфере, поэтому важно формирование действенной системы контроллинга для недопущения разрастания мошеннических схем в организации закупочной деятельности. Необходима организация эффективной системы контроллинга, которая учитывает все факторы возникновения мошеннических действий в закупочной деятельности.

Государственные закупки, закупочная деятельность, контроллинг, контроль, мошенничество

Короткий адрес: https://sciup.org/170190142

IDR: 170190142 | DOI: 10.24412/2411-0450-2021-3-2-92-99

Causes of fraud in public procurement

The choice of this research topic is determined by the importance of organizing procurement activities for the subjects of the country's economy. Fraud is caused by both economic and social and political factors. In procurement, the role of controlling, which includes a mechanism for planning, implementing and monitoring procurement activities, is important. For example, control in the controlling system is determined by the fact that it helps the company control power, allows you to prevent violations in the procurement sector. Procurement violations are largely related to fraudulent activities in this area, so it is important to create an effective controlling system to prevent the proliferation of fraudulent schemes in the organization of procurement activities. It is necessary to organize an effective controlling system that involved all the causes of fraud in public procurement

Текст научной статьи Причины возникновения мошенничества в государственных закупках

Актуальность исследования взаимосвязана с особенностью развития современных рыночных отношений, стратегий организации конкурентной экономики, в том числе и отношение к политической сфере государства в регулировании контрактной системы и нормативных закупок. От того насколько успешно будет функционировать данная область напрямую зависит осуществление контроля закупок и снижения риска мошенничества в закупках.

Для создания устойчивого функционирования государственного управления необходимо стремится к эффективным, прозрачным и конкурентным закупкам, поэтому борьба с мошенничеством в закупках важна и целесообразна.

Цель работы – охарактеризовать причины, особенности организации мошеннических схем в закупках и мероприятия по их устранению.

Развитие института государственных закупок, как и возникновение мошеннических схем в закупках, имеет давнюю историю. Первое упоминание о закупках датировано периодом правления Алексея Ми- хайловича Романова, которым создан Указ от 7 июля 1654 года «О подрядной цене на доставку в Смоленск муки и сухарей» [10, c. 56].

Развитие закупочной деятельности прослеживается в период царствования Петра I, при котором была организована Канцелярия подрядных дел, отвечающая за подряды и заказы для нужд государства [10, c. 66].

В истории развития закупочной деятельности знаковым документом можно назвать изданный Регул провиантского правления в 1758 году в период правления Елизаветы Петровны. В данном документе основная роль отведена закупкам у производителей для государственных нужд, а не закупкам у перекупщиков [10, c. 66].

Развитие закупочной деятельности прослеживалось и при Екатерине II, которая проведя реформу государственного управления, реорганизовала закупочную систему, утвердив статью 118 «О контрактах по подряду, поставках и откупах» [10, c. 66].

Формирование устойчивой и четкой закупочной системы можно датировать пе- риодом правления Александра II, при котором за счет действенного государственного механизма регулирования предприниматели и купцы ответственно исполняли перед государством свои обязанности [10, c. 66].

Развитие контрактной системы в сфере закупок, таким образом, имеет давнюю и длительную историю, с течением времени закупочная деятельность развивалась и совершенствовалась, значение ее регулирования и контроля при этом не вызывают сомнения по причине возникновения мошеннических схем в закупочной деятельности.

Объем государственных закупок в РФ в 2019 году вырос на 15% по сравнению с прошлым годом до 9,6 трлн. руб. (рис. 1) [11].

9,6

2017 г.

2018 г.

2019 г.

Рис. 1. Динамика объема государственных закупок в РФ, в трлн. руб.

Ввиду развития закупочной деятельности важно стремление повышения ее качества, в том числе и в направлении борьбы с мошенничеством. Причинами возникновения мошенничества в государственных закупках можно обозначить следующие:

– слабые стратегии по борьбе с коррупцией и мошенничеством в закупках;

– недостаточный контроль за участниками закупочной деятельности;

– сформированная внутренняя культура, которая не поддерживает инициативных законопослушных граждан;

– слаборазвитый контроллинг и контроль закупок;

– недостаточно обученный персонал в области борьбы с мошенничеством в закупках;

– номинальное наказание за правонарушения в закупках.

Сложившиеся причины возникновения мошенничества в государственных закупках порождают различные схемы мошенничества. Мошенническими схемами в закупочной деятельности признаются следующие [8, с. 25]:

– заключение заведомо невыгодных для государственных целей и экономической безопасности государства контрактов;

– реализация контрактов, влекущих за собой крупные убытки, подрывающие экономическую безопасность государства;

– неправомерные действия по устранению конкурентной борьбы в реализации закупок и заключении контрактов.

Существующие причины возникновения мошенничества в закупках породили следующие формы мошеннических схем в закупках:

-

1. Форма «предложение-покрытие» (характеризуется тем, что компании вступают в сговор для создания иллюзии конкуренции на торгах и при получении контракта передают его третьему лицу).

-

2. Форма «отзыв предложения» (участник закупок при даче ему денежной суммы отзывает свою заявку на участие в торгах).

-

3. Форма «раздел рынка» (рынок делится между некоторыми компаниями, исключая возможность участия в торгах других лиц).

-

4. Форма «таран» (за счет манипуляций и воздействий некоторых участников рын-

- ка заставляют отказаться от участия в торгах).

Со стороны заказчиков возможны мошеннические схемы, ориентированные на использование фиктивных сроков контрактов, избыточную детализацию и укрупнение заказов.

Для противодействия подобных преступлений необходимо осуществление по крайней мере минимального перечня мер как при организации тендеров (к примеру, через четкое формулирование требований к закупкам и планирование процесса торгов), так и внутри участников закупок (например, через грамотно выстроенную сис- тему безопасности организаций – участников закупочной деятельности).

В системе государственных закупок для снижения мошеннических схем и устранения или же минимизации негативного влияния причин их возникновения важна роль контроллинга [9, c. 663].

Понятие контроллинга шире понятия контроля, который заключает в себе процесс отслеживания правильности организации отношений в контрактной системе, осуществлении закупок.

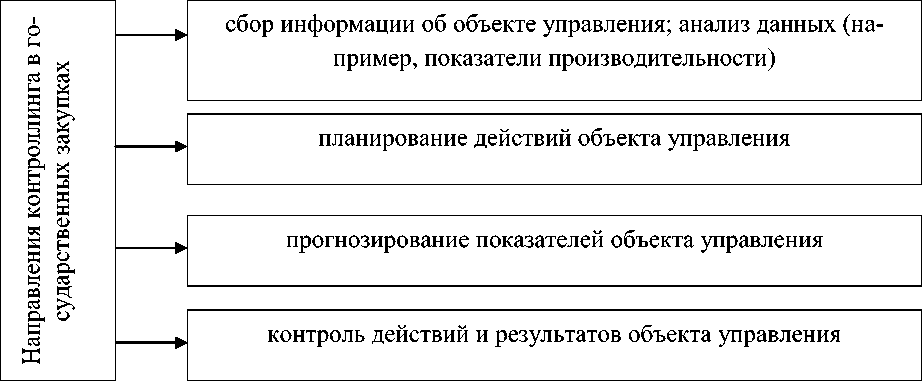

Контроллинг включает в себя следующие направления, систематизированные на рисунке 2.

Рис. 2. Направления контроллинга в государственных закупках [9, c. 663]

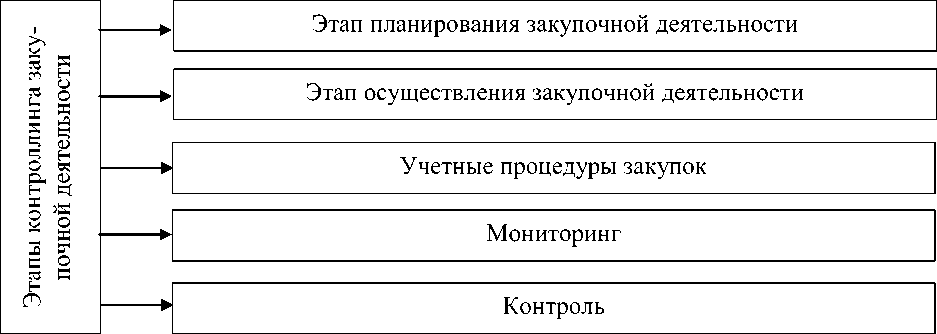

Система контроллинга закупочной деятельности включает ряд последовательных этапов, которые освещены на рисунке 3.

Рис. 3. Этапы контроллинга закупочной деятельности [9, c. 663]

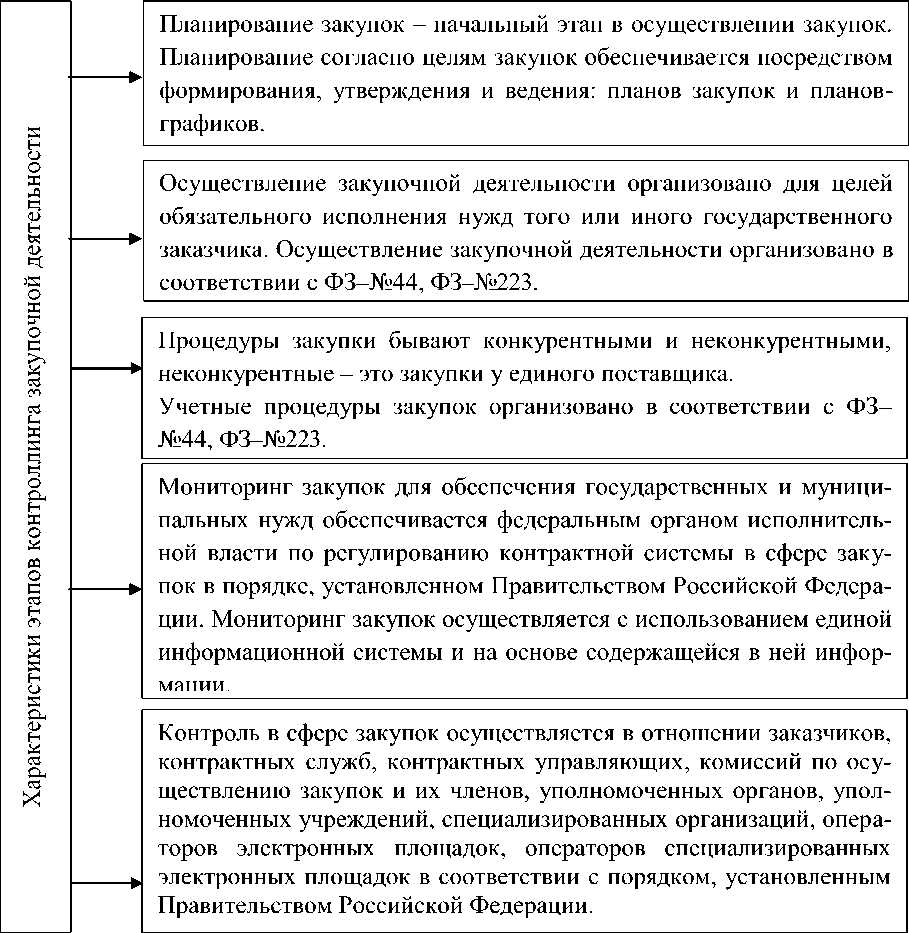

Характеристики этапов контроллинга закупочной деятельности в контрактной системе освещены на рисунке 4.

Рис. 4. Характеристики этапов контроллинга закупок [7, с. 67]

Контроллинг закупочной деятельности начинается с планирования закупок и заканчивается контролем за организацией закупок и выявлением мошеннических схем в закупочной деятельности, причин их возникновения для возможности быст- рого реагирования на них и при необходимости ликвидации.

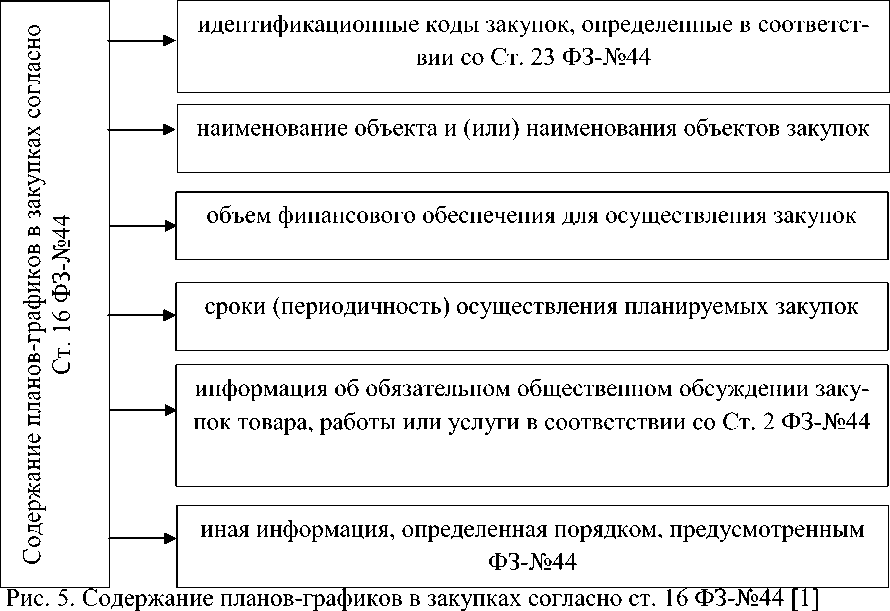

Планирование закупок в соответствии со ст. 16 ФЗ-№44, осуществляется посредством формирования, утверждения и организации планов-графиков, содержание которых освещено на рисунке 5 [1].

Мониторинг закупочной деятельности согласно ст. 97 «Мониторинг закупок» организован с применением единой информационной системы (ЕИС) на основе используемой информации [1].

Внедрение принципов цифровизации экономики страны в практику контроллинга для более качественного отслеживания причин мошенничества в закупках необходимо и целесообразно [7, c. 67].

В условиях цифровизации экономики страны, базирующейся на национальном проекте «Цифровая экономика Российской Федерации», актуализировалась роль ИТ-технологий, в частности, в организации закупочной деятельности и противодействия мошенничеству в закупках.

Цели национального проекта заключаются в следующем:

– наращивание затрат на развитие цифровой экономики, в частности, внутренних затрат предпринимательского сектора, на внедрение ИТ-технологий в бизнес-процессы, в частности, в закупках;

– формирование устойчивой, безопасной информационнотелекоммуникационной инфраструктуры высокоскоростной передачи, обработки и хранения больших объемов данных, доступной для всех предприятий и домохозяйств;

– использование преимущественно отечественного программного обеспечения государственными органами, органами местного самоуправления и предприятиями.

В рамках национального проекта в 2020 году внедрена ИС «Федеральный портал пространственных данных».

Цифровизация экономики диктует новые условиях стратегического управления организаций, которое должно базироваться на:

– внедрении ИТ-технологий в процессы управления закупками;

– формировании и утверждении национальных стандартов обработки массивов информации;

– внедрения и распространения сетей 5G на территории страны;

– обеспечении ориентированности на социально значимые направления предпринимательской деятельности в цифровом виде;

– др.

Одним из направлений контроллинга закупочной деятельности является кон- троль, который, в том числе, направлен на выявление причин мошенничества, устранение мошеннических схем в закупках; предусмотрено несколько форм контроля: внутренний контроль, ведомственный (государственный) и общественный.

Система контроля (как государственного, так и общественного) в сфере закупок сформирована в рамках финансовой системы страны. Государственный контроль ориентирован на все составляющие финансовой системы и финансовых рынков, в частности, на контроль за государствен- ными закупками и выявлением / пресечением мошенничества в закупочной деятельности. Система государственного контроля определена организацией контрольных мероприятий за финансами страны, государственными закупками.

Контроль в сфере закупок организован в трех основных формах: предварительный контроль; текущий контроль; последующий контроль.

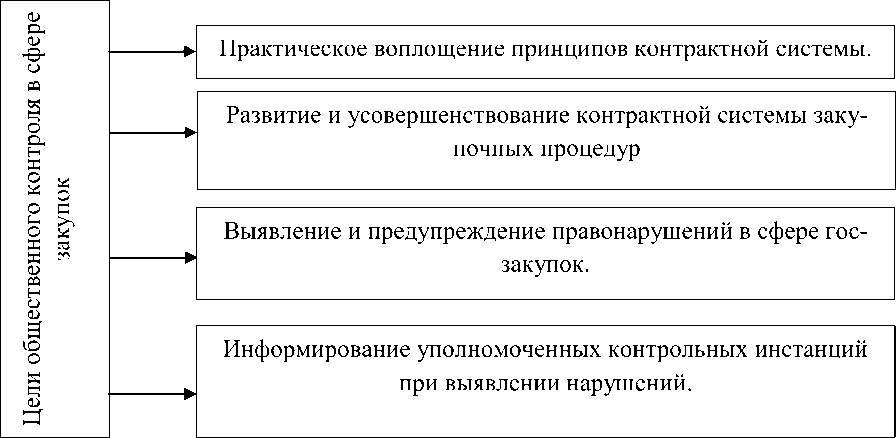

Цели общественного контроля в сфере закупок приведены далее по тексту на рисунке 6.

Рис. 6. Цели общественного контроля в закупках

Возможны следующие основные формы общественного контроля, также позволяющие при грамотной организации минимизировать негативное влияние использования мошеннических схем в закупках:

– мониторинг;

– проверка;

– экспертиза;

– обсуждения и слушания;

– прочие формы.

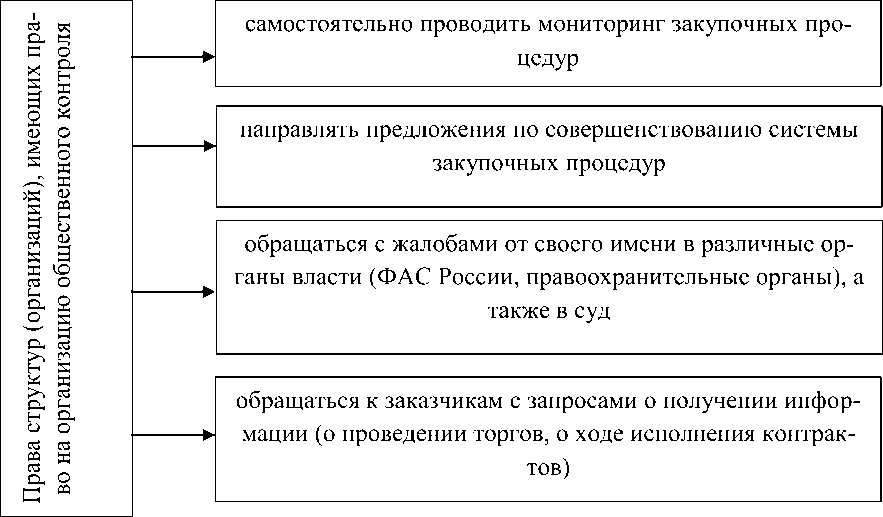

ФЗ-№44 представляет возможность физическим лицам (гражданам страны) и юридическим лицам осуществлять надзор и контроль за деятельностью закупщиков [1]. Цель данной деятельности заключается в возможности обеспечения контроля за выявлением нарушений для возможности поиска устранения или минимизирования недоработок всей контрактной системы страны.

Права структур (организаций), имеющих право на организацию общественного контроля, приведены на рисунке 7.

Рис. 7. Права структур (организаций), имеющих право на организацию общественного контроля

В заключении важно сказать, история множественными причинами. Ввиду нега- развития института государственных закупок, таким образом, имеет длительную историю, первые поминания о закупках отмечены в XVII веке. Мошенничество в тивного влияния мошенничества в закупках на экономическую безопасность государства важна организация эффективной системы контроллинга в указанном на- закупках значительно подрывает экономи- правлении.

ческую безопасность страны, порождается

Список литературы Причины возникновения мошенничества в государственных закупках

- Федеральный закон от 5 апреля 2013 г. № 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (ред. от 08.12.2020 г.) - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_328844/3c7d0aa65c2e7f1e14dfd11af085fa8e9d8c8a25/#dst100073.

- Бородина Ю.Б., Алесина М.А. Алгоритм диагностики компаний на предмет наличия в их деятельности признаков преднамеренного банкротства на примере предприятий Новосибирской области // Новая реальность: экономика, менеджмент, социальные коммуникации. Материалы Всероссийской научно-практической конференции с международным участием. В 2-х частях. 2020. С. 33-38.

- Бородина Ю.Б. Отражение социальной ответственности в нефинансовой отчетности бизнеса // Транспортное дело России. 2020. № 4. С. 33-35

- Бородина Ю.Б. Отчетность в области устойчивого развития как фактор успешного функционирования компании // Могущество Сибири будет прирастать!?: материалы международного научного форума "Образование и предпринимательство в Сибири: направления взаимодействия и развитие регионов". Новосибирск: Новосибирский государственный университет экономики и управления, 2017. С. 25.

- Бородина Ю.Б., Савельева М.Ю. Отчётность в области устойчивого развития: место в системе нефинансовых отчетов, руководство к применению // Современное коммуникационное пространство: анализ состояния и тенденции развития материалы Международной научно-практической конференции: в 2 частях. Под редакцией И.В. Архиповой; Министерство образования и науки РФ, Новосибирский государственный педагогический университет. 2016. С. 64-67.