Прикладные методы математического моделирования финансово-хозяйственной деятельности предприятия (оптимизация остаточной прибыли, остаточного дохода предприятия, денежных доходов работников)

")

Автор: Лушин С.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Блокнот практика

Статья в выпуске: 1 (28), 2004 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151076

IDR: 170151076

Текст статьи Прикладные методы математического моделирования финансово-хозяйственной деятельности предприятия (оптимизация остаточной прибыли, остаточного дохода предприятия, денежных доходов работников)

Доходами предприятий признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и погашения обязательств, приводящее к увеличению капитала, за исключением вкладов участников (собственников имущества).

Не относятся к доходам предприятия такие поступления от других юридических лиц и граждан, как:

-

1) сумма налога на добавленную стоимость, акцизы, экспортные пошлины и иные аналогичные обязательные платежи;

-

2) оплата по договорам комиссии, агентским и другим аналогичным договорам в пользу комитента, принципала и др.;

-

3) предварительная оплата продукции, товаров, работ и услуг;

-

4) авансы в счет оплаты продукции, товаров, работ и услуг;

-

5) залог, если договором предусмотрена передача заложенного имущества залогодержателю;

-

6) погашение кредита, займа, предоставленного заемщику.

Доходы предприятия исходя из характера, условия получения и направлений деятельности классифицируются следующим образом:

-

1) доходы от обычных видов деятельности;

-

2) операционные доходы;

-

3) внереализационные доходы;

-

4) чрезвычайные доходы.

Доходы, отличные от доходов, получаемых от обычных видов деятельности, считаются прочими поступлениями. Прочие поступления (операционные, внереализационные и чрезвычайные доходы) подлежат зачислению на счет прибылей и убытков (счет № 80).

Доходом от обычных видов деятельности является выручка от реализации продукции и товаров, а также поступления от выполнения работ и оказания услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата).

В организациях, предметом деятельности которых служит предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления (доходы) от данной деятельности. В организациях, предметом деятельности которых является участие в уставных капиталах других предприятий, выручкой считаются поступления, получение которых связано с этой деятельностью.

В бухгалтерском учете выручка отражается в сумме, определенной в денежном выражении, равной величине поступления денежных средств и иного имущества, а также величине дебиторской задолженности. Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, исчисляется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлением).

Величина поступления и дебиторской задолженности устанавливается исходя из цены, зафиксированной в договоре между поставщиком и покупателем (заказчиком) или пользователем активов предприятия. Если цена не определена в договоре и не может быть установлена исходя из его условий, то для установления величины поступления и дебиторской задолженности принимается цена, по которой в сравнимых условиях предприятие определяет выручку в отношении аналогичной продукции, либо предоставления во временное пользование аналогичных активов.

При продаже продукции и товаров на условиях коммерческого кредита, предоставляемого в форме отсрочки и рассрочки оплаты, выручка принимается к учету в полном объеме дебиторской задолженности.

Суммы поступления и дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, принимаются к бухгалтерскому учету по стоимости товаров, полученных предприятием. Стоимость товаров, полученных или подлежащих получению предприятием, определяется исходя из цены, по которой в сравнимых условиях оно устанавливает стоимость аналогичных товаров. При изменении обязательства по договору первоначальная величина поступления и дебиторской задолженности корректируется исходя из стоимости активов, подлежащих получению предприятием. Стоимость активов, подлежащих получению предприятием, устанавливается исходя из цены, по которой в аналогичных обстоятельствах предприятие исчисляет стоимость таких же активов.

Величина поступления и дебиторской задолженности устанавливается с учетом всех предоставленных предприятию договорных скидок (накидок). При формировании в соответствии с правилами бухгалтерского учета резервов сомнительных долгов величина выручки от реализации не изменяется.

В состав операционных доходов включаются:

-

1) поступления, связанные с предоставлением за плату во временное пользование активов предприятия;

-

2) поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

-

3) поступления от участия в уставных капиталах других организаций (включая проценты и дивиденды по ценным бумагам);

-

4) прибыль, полученная предприятием в результате совместной деятельности (по договору простого товарищества);

-

5) поступления от реализации основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции и товаров;

-

6) проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на ее счете в этом банке.

Внереализационными доходами являются:

-

1) штрафы, пени, неустойки за нарушение условий договоров;

-

2) активы, полученные безвозмездно, в том числе по договору дарения;

-

3) поступления в возмещение причиненных предприятию убытков;

-

4) суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

-

5) курсовые разницы по валютным операциям;

-

6) сумма дооценки оборотных активов;

-

7) прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. д.)

Выручка от реализации признается в бухгалтерском учете при наличии следующих условий:

-

1) предприятие имеет право на получение выручки, обусловленное конкретным договором;

-

2) сумма выручки от реализации может быть достоверно подсчитана;

-

3) существует уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод предприятия;

-

4) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от предприятия-поставщика к покупателю или работа принята заказчиком;

-

5) расходы, которые произведены в связи с коммерческой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных предприятием в оплату, не соблюдается хотя бы одно из названных условий, то в бухгалтерском учете предприятия отражается кредиторская задолженность, а не выручка от реализации. Предприятие вправе признать в бухгалтерском учете выручку от реализации продукции с длительным циклом изготовления по мере готовности данной продукции (работы, услуги) или по завершению изготовления продукции в целом. Выручка от реализации конкретного изделия (работы, услуги) признается в бухгалтерском учете по мере готовности, если возможно установить готовность изделия, работы, услуги.

В отношении различных по характеру и условиям выполнения работ, оказания услуг, изготовления изделий предприятие может использовать в одном отчетном периоде одновременно разные способы признания выручки от реализации.

Если выручка от продажи продукции (работ, услуг) не может быть достоверно установлена, то она принимается к бухгалтерскому учету в размере признанных расходов по изготовлению данной продукции, которая будет оплачена предприятию в будущем.

Метод определения выручки от реализации устанавливается предприятием при принятии учетной политики на предстоящий год исходя из условий хозяйствования и заключенных договоров.

Выручка от реализации продукции (товаров) учитывается в кредите счета № 46; выручка от реализации основных средств и иного имущества – в кредите счета № 47; выручка от реализации прочих активов – в кредите счета № 48.

Выручка от продажи продукции (товаров) классифицируется на два типа:

-

1) выручка (брутто) от реализации продукции (товаров, работ, услуг), включая косвенные налоги;

-

2) выручка (нетто) от реализации продукции (товаров, работ, услуг) без косвенных налогов (НДС, акцизов, таможенных пошлин).

ЧВР = ВВР – Косвенные налоги, (18)

где ЧВР – чистая выручка от реализации;

ВВР – валовая выручка от реализации.

Наряду с абсолютными значениями в процессе управления выручкой от реализации используются относительные показатели.

-

1. Коэффициент доли чистой выручки от реализации ( Кчвр ):

-

2. Уровень отдачи активов предприятия:

К чвр = ЧВР / ВВР . (19)

Этот показатель дает представление об объеме налогообложения валовой выручки от реализации.

Уоа = ВВР(ЧВР) / А, где А - средняя стоимость используемых активов за расчетный период (квартал, год).

Этот показатель характеризует способность активов генерировать валовую (чистую) выручку от реализации. Объем выручки от реализации продукции зависит от таких факторов, как:

-

1) уровень реализационных цен;

-

2) объем реализации произведенной продукции;

-

3) уровень налогообложения ВВР .

Приведенные факторы носят агрегированный характер, т. е. сами складываются под влиянием факторов второго порядка – емкости товарного рынка, уровня конкуренции, номенклатуры производимой продукции, форм расчетов за продукцию (денежные расчеты, бартерный обмен, взаимозачеты) и др.

Рассмотренные факторы позволяют обеспечивать механизм управления формированием ВВР и ЧВР . Основу этого механизма составляют:

-

1) формирование рациональной ценовой политики;

-

2) планирование (прогнозирование) выручки от реализации.

Оптимизация Po, Do, Z в усложненном варианте (для случая Fm ( Vi, Kj ) = Po = Do = = Z ^ max, при i = 4, j = 2)

Адаптация базы данных к новым условиям

Ранее2 мы рассматривали задачи, в условии которых присутствовал единственный неизменный параметр – выручка V . Теперь, в режиме последовательного усложнения, будем решать задачу с несколькими неизменными параметрами. Цель : помочь предпринимателям самостоятельно строить математические модели, описывающие далеко не простые ситуации, и использовать их в своей практической работе.

Будем считать, что предприятие имеет основные фонды, в стоимостном выражении равные Ф , причем норма амортизации n для них директивно определена (например, для компьютеров, n = 0,125, т. е. нормативный срок их службы составляет 8 лет (1 /0,125=8).

Существующее законодательство в ряде случаев разрешает применять «ускоренную» норму амортизации, вводя к действующей норме повышающий коэффициент (обозначим его K 2), не превышающий 2. Причем значение этого коэффициента в пределах от 1 до 2 предприятие может устанавливать самостоятельно.

Целью нашего исследования будет определение оптимального значения коэффициента ускорения амортизации K 2.

В предшествующих главах было показано, что целесообразно всемерно снижать размер затрат Sm + So , сводя их к минимально возможной величине. Опираясь на этот вывод, будем считать, что эта минимальная величина и зафиксирована как определенная доля So в выручке V .

Таким образом, мы должны внести в постановку задачи и формулы (5–12) следующие изменения:

-

1) заданы 4 неизменных параметра:

-

V 1 = V – планируемая выручка;

-

V 2 = Ф – стоимость основных фондов;

-

V 3 = n – стандартная норма амортизации;

-

V 4 = So – доля материальных и прочих затрат в выручке V ( So < 1);

-

2) в качестве управляющих снова выберем 2 параметра K 1 и K 2:

-

K 1 – удельный вес заработной платы Z в выручке V ;

-

K 2 – коэффициент ускорения амортизации;

-

3) составим новые выражения (20–29) для функций Fm ( Vi , Kj ), которые для удобства сведем в таблицу 2;

-

4) целевые функции по-прежнему будем выбирать из набора Po , Do , Z ;

-

5) ограничения задачи:

безубыточность:

P

n

> 0 рентабельность:

R

< 0,5

0 < K

1

< 1 1

Эта задача отличается от рассмотренных ранее тем, что теперь неизменный пара- метр V не является общим множителем для всех целевых функций и его величину надо задавать явно.

Кроме того, значения неизменных параметров не могут задаваться произвольно. Например, выручка V должна быть заведомо больше, чем стоимость амортизации основных фондов n Ф при директивно заданной норме амортизации. Иначе требование безубыточности (30) будет нарушено при любых So , K1 и K2 , т. е. область допустимых значений управляющих параметров будет пуста .

Для учета таких взаимосвязей между параметрами экономической ситуации, в которой находится предприятие, и требуется создание математических моделей, подобных рассматриваемой.

С учетом сделанной оговорки примем следующие значения неизменных параметров нашей модели в некоторых условных единицах измерения:

-

V = 1000, So = 0,1, Ф = 100, n = 0,125.

Подставляя выбранные значения неизменных параметров в формулы (20–29) (табл. 2), получаем:

-

Z = 1 000 K1 ;

Po = 654 – 1 060 K1 – 9,5 K2 ;

Do = 654 – 60 K1 + 3,0 K2 , аналогично с ограничениями: 0 < K1< 1

-

1

2< 2.

безубыточность : 1 395 K1 + 12,5 K2 860 рентабельность : 2 077,5 K1 + 18,75 K2 812,5.

Как видим, несмотря на существенное (в четыре раза) возрастание числа неизменных параметров и кажущейся сложности задачи, конечные модели (31 и 32) получились простыми как для целевых функций, так и ограничений и могут быть проанализированы рассмотренным выше графическим методом, т. к. после упрощений линейные выражения содержат только два параметра K1 и K2 .

Для лучшего визуального восприятия, выполним графическую интерпретацию задач оптимизации Po , Do , Z на совмещенных рисунках 4а и 4б. Из системы ограничений (32) определим множество допустимых значений М и его границы: А (0,6; 2), B (0,61; 1), С (0,382; 1), E (0,373;2).

Таблица 2

|

Старые выражения (модели) |

Новые выражения (модели) |

||

|

Формула |

Код |

Формула |

Код |

|

Заработная плата в составе себестоимости |

|||

|

Z = К, х V |

Z = К, х V |

(20) |

|

|

Налоги |

|||

|

Nzs = 0,385 х К, х V Nvs = 0,025 х V |

Nzs = 0,385 х К, х V Nvs = 0,025 х V |

(21) (22) |

|

|

Себестоимость продукции S и прибыль Р |

|||

|

S = Z + N7. + N + S + S + Sn = = (0,025 + 1,385хК, + K2) x V, где К2- уд. вес. (Sm+ So) в выручке V, a Sa = 0 Р = V - S = (0,975 - 1,385 х К, - К2) х V |

(4) (5) |

S=(So+0,025+1,385 х К,) х V + п х К2 х Ф где So - доля материальных и прочих затрат в выручке V, причем So<1; К2- коэффициент ускорения амортизации. Р = V - S = (0,975 - S - 1,385 х х К,) х V-n х К2 х Ф |

(23) (24) |

|

Прочие налоги, относимые на хозяйственные результаты (без изменений) |

|||

|

Nh= 0,015 х V + 0,01 х Z = (0,015 + + 0,01 х К,) х V |

Nh = (0,015 + 0,01 xK,)xV. |

(25) |

|

|

Налогооблагаемая (PJ и остаточная (PJ прибыль |

|||

|

Pn = Р - Nh = (0,960 - 1,395 х К, - К,) х х V>0 Ро = 0,7 х Рп= (0,672 - 0,9765 х К, - 0,7 х К2) х V |

Pn= Р - Nh= (0,96 - So- 1,395 x x К,) x V - n x K2 x Ф Ро= 0,76 х Pn= (0,73-0,76 х xSo-1,060xK1)xV- 0,76 х п х К2 х Ф - для рис. 4а Ро= 0,7 х Рп= (0,672 - 0,7 х So -- 0,9765 х К,) х V - 0,7 х п х К, х х Ф - для рис. 46 |

(26) (27) |

|

|

Остаточный доход D„ |

|||

|

Do= Z + Ро= (0,672 + 0,0235 х К,-0,7 х х К2) х V |

(8) |

Do=Z + Po+Sa Do= (0,73 - 0,76 х So- 0,060 х х К,) х V + 0,24 х п х К2 х Ф -для рис. 4а; Ро = 0,76 х Рп D° = (0,672 - 6,7 х So+ 0,0235 х х К,) х V + 0,3 х п х К2 х Ф; для рис. 46; Ро = 0,7 х Рп |

(28) |

|

Рентабельность (< 0,5) |

|||

|

R = P/S = [(0,975 - 1,385 х К, -К2)/(0,025 + 1,385 х К, + К2)] < 0,5, т. е. 2,0775 х К, + 1,5 х К2 > 0,9625 |

R = P/S = [(0,975 - So- 1,385 х х К,) х V-n х К2 х Ф)/(0,025 + + So+ 1,385 х К,) х V + п х К2 х Ф)] < 0,5 т. к° V = 1 000, So= 0,1, Ф = 100, п = 0,125 [(0,975 -0,1 -1,385 х К,) х 1000-0,125 х100хК2)/(0,025 + + 0,1 + 1,385 х К,) х 1000 + + 0,125 х 100 хК2)]< 0,5 (875 - 1385 х К,-12,5 х х К2)/(125 + 1385 х К, + 12,5 х К2) < 0,5 2077,5 х К, + 18,75 х К, > 812,5 |

(29) |

|

Примечание . В расчетах учтено изменение налога на прибыль, если раньше Po = 0,7х Pn , то теперь Po = 0,76 х Pn , причем в новых моделях для сравнения рассматриваются оба варианта.

A =

B

C =

E

K2 = 2

1395 K 1 + 12,5 K2 = 860 ^ K 1 = (860 - 12,5 x 2) / 1395 « 0,598 ^ A(0,6; 2).

K2 = 1

1395 K 1 + 12,5 K2 = 860 ^ K 1 = (860 - 12,5) / 1395 » 0,607 ^ B(0,61; 1).

K2 = 1

2077,5 K 1 + 18,75 K2 = 812,5 ^ K 1 = (812,5 - 18,75) / 2077,5 » 0,382 ^ C(0,382; 1).

K2 = 2

2077,5 K 1 + 18,75 K2 = 812,5 K 1 = (812,5 - 18,75 2)/2077,5 » 0,373 ^ E(0,373; 2).

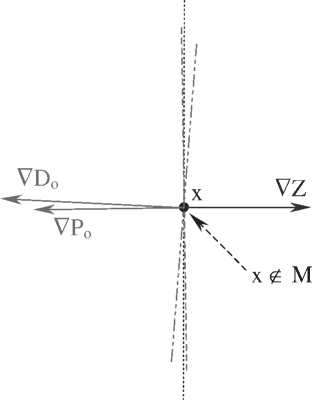

Очевидно, что множество всех точек x е M содержится в четырехугольнике dABCE. С помощью градиентов V P o , V D o , VZ теперь без труда можно найти оптимальные точки. Рисунки 4а и 4б требуют небольшого пояснения, т. к. их оформление не совсем согласуется с изложенным способом решения задач: точка x выбрана за внешними границами M с привязкой к ней градиентов V P o , V D o , V Z и линий уровня целевых функций P o , D o , Z только для того, чтобы освободить множество М от большого количества линий и векторов.

Максимум остаточной прибыли

Математическая модель задачи:

F

m

(

V, K

j

)

=

P

o

= 654 - 1 060

K

1

- 9,5

K2

^

max 0 < K

i

<

1

1

безубыточность : 1 395 K 1 + 12,5 K2 860 рентабельность : 2 077,5 K 1 + 18,75 K2 812,5.

На рисунке 4а видно, что точка E (0,373; 2) является оптимальной, следовательно:

P o ( E) = 654 - 1 060 x 0,373 - 9,5 x 2 = 239,62.

Максимум остаточного дохода

Математическая модель задачи отличается от (33) лишь записью целевой функции Do: Fm ( V, K) = D o = 654 - 60 K 1 + 3 K2 ^ max .

Точка E (0,373; 2) вновь является оптимальной (рис. 4а):

D o ( E ) = 654 - 60 x 0,373 + 3 x 2 « 637,62.

Максимум заработной платы

По аналогии с предыдущими моделями:

F m ( V, K j) = Z = 1 000 K 1 ^ max.

Из самой аналитической формы функции Z видно, что ее максимум достигается при максимально возможном K1 . Однако совокупность ограничений (32) вносит свои коррективы, и на рисунках 4а и 4б мы видим, что оптимальной является точка B (0,61; 1).

Z = 1 000 x 0,61 = 610.

Обобщенные выводы по критериям Po, Do, Z

Полученные новые результаты можно представить в виде таблицы 3 (вариант Po = 0,76 Pn ) и таблицы 4 (вариант Po = 0,7 Pn ), которые ЛПР и должен использовать, принимая решение о целесообразности введения ускоренной нормы амортизации основных фондов.

|

Критерий оптимизации |

Соответствующие значения экономических показателей |

|||

|

Po |

Do |

Z |

sa |

|

|

Po |

239,65 |

637,62 |

373 |

25 |

|

Do |

239,65 |

637,62 |

373 |

25 |

|

Z |

-2,1 |

620,4 |

610 |

12,5 |

Таблица 3

Из таблицы видно, что при оптимизации заработной платы Z (и заданных значениях неизменных параметров: V = 1 000, So = 0,1, Ф = 100, n = 0,125) нецелесообразно вводить ускоренную амортизацию.

Справочно: P o = (0,73 - 0,76 x S o - 1,060 x K 1 ) xV - 0,76 xn x K 2 x Ф ;

D o = (0,73 - 0,76 xS o - 0,060 xK 1 ) x V + 0,24 x n x K 2 хФ ;

Z = K 1 x V ; S a = n x K 2 xФ .

|

Критерий оптимизации |

Соответствующие значения экономических показателей |

|||

|

Po |

Do |

Z |

sa |

|

|

Po |

220,266 |

618,266 |

373 |

25 |

|

Do |

-1,4 |

623,6 |

600 |

25 |

|

Z |

-2,476 |

620,085 |

610 |

12,5 |

Таблица 4

Из таблицы видно, что при заданных значениях 4-х неизменных параметров: V = 1 000; So = 0,1; Ф = 100; n = 0,125 нецелесообразно вводить ускоренную амортизацию при оптимизации не только заработной платы (Z), но и остаточного дохода предприятия (Do).

Справочно:

P o = 0,7 P n = (0,672 - 0,7 S o - 0,9765 K 1 ) xV - 0,7 xn x K 2 xФ = 602 - 976 K 1 - 8,75 K 2 ;

D o = Z + P o + S a = (0,672 - 0,7 S o + 0,0235 K 1 ) xV + 0,3 xn x K 2 x Ф = 602 + 23,5 K 1 + 3,75 K 2 ;

Z = 1 000 K 1 ;

Sa = 12,5 K2 .

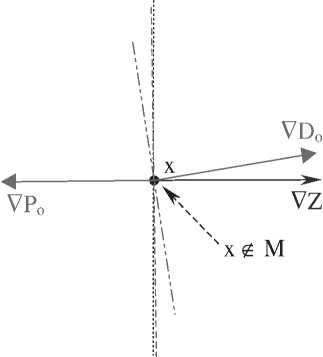

На рисунке 4б видно, что оптимальная точка для Po – E (0,373; 2); оптимальная точка для Do – A (0,6; 2); оптимальная точка для Z – B (0,61; 1).

Вычислим значения экономических показателей в оптимальных точках:

Е (0,373; 2) P o = 602 - 976,5 x 0,373 - 8,75 x 2 « 220,266;

Z = 1 000 x 0,373 = 373;

S a = 12,5 x2 = 25;

Z = 1 000 x 0,6 = 600;

S a = 12,5 x2 = 25;

S a = 12,5 x 1 = 12,5.

D o = 602 + 23,5 x 0,373 + 3,75 x 2 «618,266;

A (0,6; 2) D o = 602 + 23,5 x 0,6 + 3,75 x 2 « 623,6;

P o = 602 - 976,5 x 0,6 - 8,75 x 2 «-1,4;

B (0,61; 1)

Z = 1 000 x 0,61 = 610;

P o = 602 - 976,5 x 0,61 - 8,75 x 1 « -2,476;

D o = 602 + 23,5 x 0,61 + 3,75 x 1 « 620,085;

|

K2> |

к Po |

'd0 |

|

2,0 |

E(0,373; 2) |

|

|

E(0,373; 2) i i i i i |

M |

|

|

R |

i |

|

|

1,0 |

C(0,382; 1) |

i i i |

|

Do; |

po |

|

z

A(0,6; 2)

B(0,61; 1)

Z

0,38 0,61 1,0

Рис. 4а. Графическая интерпретация задач оптимизации Po , Do , Z на совмещенном рисунке (для случая i = 4, j = 2, Po = 0,76 х Pn )

P o = 0,76 P n = (0,73 - 0,76 So - 1,06 K 1 ) x V - 0,76 x n x K 2 x Ф = 654 - 1 060 K 1 - 9,5 K 2;

D o = Z + P o + S a = (0,73 - 0,76 xS o - 0,06 x K 1 ) x V + 0,24 x n x K 2 xФ = 654 - 60 K 1 + 3 K 2 ;

Z = 1000 K 1 .

Z

О

0,38 0,61

1,0

Рис. 4б. Графическая интерпретация задач оптимизации Po , Do , Z на совмещенном рисунке (для случая i = 4, j = 2, Po = 0,70 х Pn )

P o = 0,7 P n = (0,672 - 0,7 S o - 0,9765 K 1 ) x V - 0,7 x n x K 2 x Ф = 602 - 976,5 K 1 - 8,75 K 2;

D o = Z + P o + S a = (0,672 - 0,7 S o - 0,0235 K 1 ) x V + 0,3 x n x K 2 хФ = 602 - 23,5 K 1 + 3,75 K 2 ;

Z = 1000 K 1 .

Максиминная задача оптимизации денежных доходов работников (алгоритм Гросса)

Основная идея.

Составить первичное назначение. Составить соответствующую матрицу, решить для нее задачу о наибольшем паросочетании и если по-прежнему удается найти полное паро-сочетание, снова попробовать видоизменить матрицу, запомнив значение функционала. Этот алгоритм указал Гросс.

Возможные сложности.

-

1. Как составить первое паросочетание?

-

2. Как видоизменять матрицу, чтобы следующий результат (значение функционала) был не хуже предыдущего?

-

3. Когда завершать процесс улучшения значения функционала?

Способы преодоления.

-

1. Для начального назначения выбрать диагональные элементы матрицы, т. е.

-

2. Порождение матрицы В производится по правилу: b[i, j] = 1, если размер зарплаты при назначении i-го работника на j-ю должность меньше найденного на предыдущем шаге значения функционала и b[i, j] = 0 в противном случае.

-

3. Признаком окончания итерационного процесса является невозможность на определенном этапе построить наибольшее паросочетание. Тогда лучший результат и соответствующее назначение найдены на предыдущем шаге.

1-го работника назначить на 1-ю должность, 2-го – на вторую и т. д.

Формальное описание алгоритма Гросса.

Ввод :

A[i, j];

Инициализация :

p[M] – начальное назначение, присвоить p = (1, 2,...,M) (число на i-м месте показывает номер работы, на которую назначен i-й человек);

f – значение функционала, присвоить f = Max(a[i, i]) (максимальный элемент на главной диагонали);

Общий шаг :

-

1. Породить матрицу В

-

2. Использовать Алгоритм нахождения наибольшего паросочетания, ввод – матрица В, вывод – матрица Nas_u.

-

3. Проверить, является ли паросочетание наибольшим:

в цикле по i от 1 до M в цикле по j от 1 до N если a[i, j]< f то b[i, j]=1 иначе b[i, j]=0

f_new: = Б (большое число).

В цикле по i от 1 до M если nas_u [i] ≠ -1, то:

если a[i, nas_u [i] < f_new, то f_new: = a[i, nas_u [i]]

иначе выход (паросочетание неполное и лучший результат был получен ранее).

f: = f_new (паросочетание наибольшее, обновляем значение функционала и лучшее назначение)

в цикле по i от 1 до M p[i]= nas_u [i]

Вывод :

P; f.

Задача

Назначить пять имеющихся сотрудников на вакантные должности так, чтобы самый большой размер оплаты труда оказался минимально возможным. Размер оклада (тыс. р. в месяц) приведен в таблице «Ввод: А(i, j) ».

Решение:

Категория постановки задачи – максиминная.

Способ решения – алгоритм Гросса.

Общий шаг

1-я итерация, b(i, j)

|

Г |

2' |

3' |

4' |

5' |

|

|

1 |

0 |

1 |

1 |

1 |

1 |

|

2 |

1 |

1 |

1 |

1 |

1 |

|

3 |

0 |

1 |

1 |

1 |

1 |

|

4 |

1 |

1 |

1 |

1 |

1 |

|

5 |

0 |

1 |

1 |

0 |

1 |

2-я итерация, b(i, j)

|

Г |

2' |

3' |

4' |

5' |

|

|

1 |

0 |

0 |

1 |

1 |

1 |

|

2 |

1 |

1 |

1 |

1 |

1 |

|

3 |

0 |

1 |

0 |

1 |

1 |

|

4 |

1 |

1 |

1 |

1 |

1 |

|

5 |

0 |

1 |

0 |

0 |

1 |

3-я итерация, b(i, j)

|

Г |

2' |

3' |

4' |

5' |

|

|

1 |

0 |

0 |

0 |

1 |

0 |

|

2 |

0 |

0 |

0 |

1 |

1 |

|

3 |

0 |

1 |

0 |

0 |

0 |

|

4 |

0 |

0 |

0 |

0 |

0 |

|

5 |

0 |

1 |

0 |

0 |

0 |

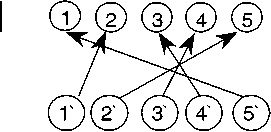

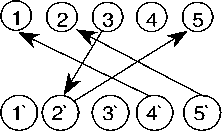

f_new - Б1 > < Б, при i = 1 находится новый функционал: а(1, 2) = 7 < 8 p(i) = Nas_u(i) = {2, 1,3. 4,5} f=7

Переходим к итерации 2

Для наглядности ребра u(i) = -1 на рисунке не показаны.

f_new = B2) < Бп, при i = 3 f_new: а[3, 4] = 4. Итак, f=4

p(i)=Nas_u(i)={5, 1,4, 3, 2} Переходим к 3-й итерации Для наглядности ребра u(i) = -1 на рисунке нс показаны.

Построить наибольшее паросочетание не удается, т. к. вершина 4 заведомо ненасыщенная и[4] = О p(i)={4, 5,-1,0, 2}

Вывод: лучший результат и соответствующее назначение нацдены на предыдущем шаге (итерация 2).

Ввод: A(i,j)

|

i \ |

Г |

2' |

3' |

4' |

5" |

|

1 |

8 |

7 |

5 |

3 |

4 |

|

2 |

5 |

4 |

4 |

2 |

3 |

|

3 |

8 |

2 |

7 |

4 |

4 |

|

4 |

5 |

6 |

5 |

4 |

4 |

|

5 |

8 |

3 |

7 |

9 |

4 |

Инициализация:

f=Б (большое число)

В цикле по 1 от 1 до 5, по j от 1до 5 p(i) = i, т. е. Nas_u = [1, 2, 3, 4, 5] f = 8, т. к f=max (a[i, i]) (макс, элемент из главной диагонали)

Ответ. P = {5, 1, 4, 3, 2} F = 7.

Вывод. Решая и реализуя максиминную задачу на практике, работодатель предупреждает социальную напряженность в трудовом коллективе, т. к. не допускает аморального разрыва между доходами низко и высокооплачиваемых работников, который в рекомендуемом варианте составляет 66,6…% (5/3100 – 100), а в развратном – 300% (8/2100 – 100).

Замечание . Такие задачи рекомендуется решать, а результаты внедрять при создании новых предприятий, т. е. на старте. Далее, когда предприятие встало на ноги и уверено в удержании своего устойчивого финансового положения, можно и даже нужно переходить к решению задачи оптимального назначения сотрудников на вакантные должности так, чтобы суммарный фонд заработной платы был максимальным. А это уже максисуммная постановка задачи, которая решается по алгоритму Егервари (алгоритм, написанный венгром Егервари еще в 1931 году).

Заключение

Сегодня во всем мире признается приоритет экономики в обеспечении внутренней и внешней безопасности государств, в регулировании социальных отношений, складывающихся в отношении производства и распределения благ в обществе на базе основополагающих принципов: эффективности производства, выражающегося в снабжении граждан государства максимальным количеством продуктов при заданном объеме затрат или в выпуске заданного количества продуктов при минимальном объеме затрат; справедливости распределения благ, выражающегося в стремлении сгладить неравенство доходов граждан страны и в увеличении доходов каждого по его вкладу в рост эффективности производства; стабильности экономической жизни государства при низких темпах инфляции и безработицы.

Конечный продукт для граждан государства или конечный продукт производственного назначения складывается из следующих продуктов:

-

• для потребительского рынка;

-

• для развития инфраструктуры - науки, культуры, здравоохранения, жилищно-коммунального хозяйства, бытового обслуживания, пассажирского транспорта и связи;

-

• оборонного назначения;

-

• для резервов на случай чрезвычайных ситуаций;

-

• для внешнеэкономической деятельности.

Исходя из государственных приоритетов должно определяться оптимальное распределение национальных ресурсов по каждому непроизводственному направлению конечного продукта.

В соответствии с принципом эффективности производства желательно использовать национальные ресурсы таким образом, чтобы получить быстрый рост конечного продукта непроизводственного назначения в оптимальном ассортименте при обоснованном распределении доходов и стабильности государства. Координация роста доходов граждан в зависимости от их вклада в рост эффективности производства и сглаживание неравенства их доходов становятся основой внутренней экономической безопасности. Для гарантии стабильности государства нужен не только быстрый рост, но и устойчивое увеличение темпов экономического роста на базе развития отраслей как определяющих научно-технический прогресс, так и обеспечивающих сбалансированное развитие экономики и достижение полной занятости исходя из динамики структуры конечного спроса. Естественно, что при этом обеспечивается и стабильность национальной валюты.

Для решения этих и других конкретных задач и применяются экономико-математические методы и модели, рассмотренные в настоящей статье.