Применение аналитических процедур при аудите бухгалтерского баланса

Автор: Горина А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-1 (80), 2021 года.

Бесплатный доступ

В настоящее время применение аналитических процедур при проведении аудиторской проверки приобретает особое значение, так как в последнее время имеется тенденция к оптимизации трудоемкости и повышения качества проводимой проверки. В связи с этим, в статье рассматривается применение аналитических процедур при аудите бухгалтерского баланса. В частности, дано определение аналитических процедур, выделены основные этапы, формы, а также предложены рекомендации по проведению дополнительных аудиторских процедур, при обнаружении существенных необычных отклонений.

Аудит, бухгалтерский баланс, аудиторская проверка, аналитические процедуры, аудиторские доказательства, международные стандарты аудита

Короткий адрес: https://sciup.org/170183132

IDR: 170183132 | DOI: 10.24412/2411-0450-2021-10-1-92-96

Application of analytical procedures in the audit of the balance sheet

Currently, the use of analytical procedures in the conduct of an audit is of particular importance, since recently there is a tendency to optimize the labor intensity and improve the quality of the audit. In this regard, the article discusses the use of analytical procedures in the audit of the balance sheet. In particular, the definition of analytical procedures is given, the main stages, forms are highlighted, and recommendations for additional audit procedures are proposed, if significant unusual deviations are found.

Текст научной статьи Применение аналитических процедур при аудите бухгалтерского баланса

Одним из приоритетных направлений развития аудиторской деятельности является оптимизация трудоемкости и повышение качества, проводимой аудиторской проверки. Именно поэтому роль и значимость аналитических процедур повышается, так как они помогают аудитору собрать необходимые аудиторские доказательства для выражения мнения о достоверности бухгалтерской (финансовой) отчетности.

Согласно МСА 315 аудитор в обязательном порядке должен провести оценку рисков для выявления и оценки рисков существенных искажений на уровне фи- нансовой отчетности и утверждений, а процедуры оценки рисков должны включать аналитические процедуры [1]. Также согласно МСА 520 в обязательном порядке аудитор должен выполнить аналитические процедуры ближе к концу аудита, которые оценивают, соответствует ли финансовая отчетность пониманию аудитором организации [2].

Рассмотрим определение понятия «аналитические процедуры» в нормативно– законодательных актах с помощью таблицы.

Таблица 1. Определение понятия «аналитические процедуры» в нормативно– законодательных актах

|

Источник |

Определение |

|

Международный стандарт аудита 520 «Аналитические процедуры» |

Для целей Международных стандартов аудита термин «аналитические процедуры» означает оценку финансовой информации посредством анализа вероятных взаимосвязей между финансовыми и нефинансовыми данными. Аналитические процедуры также предусматривают исследование выявленных отклонений или соотношений, которые противоречат прочей имеющейся информации или существенно расходятся с ожидаемыми показателями [2] |

|

«Перечень терминов и определений, используемых в правилах (стандартах) аудиторской деятельности» |

Разновидность аудиторской процедуры, представляющая собой анализ и оценку полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого экономического субъекта с целью выявления необычных или неверно отраженных в бухгалтерском учете фактов хозяйственной деятельности, а также выяснение причин ошибок и искажений [3] |

Отечественные авторы также в своих работах давали своё определение «анали- тический процедур», так А.Д. Шеремет, В.П. Суйц трактуют термин «аналитиче- ские процедуры» как оценку финансовой информации посредством анализа вероятных соотношений между финансовыми и нефинансовыми данными [4]. Зарубежный автор Тревор Р Сюарт считает, что аналитические процедуры состоят из оценки финансовой информации путем анализа вероятных взаимосвязей как между финансовыми, так и нефинансовыми данными [5].

Представленные определения понятия «аналитические процедуры» в нормативно-правовых актах и, по мнению отечественных и зарубежных ученых, сводятся к оценке показателей и анализу взаимосвязей, но данные определения не указывают на выявление причинно-следственных связей, что может формально привести к тому, что аудитор будет исследовать наличие любых, в том числе стохастических связей между показателями, что не совсем соответствует требованию уместности аудиторских доказательств.

На основе стандартов и определений отечественных и зарубежных авторов можно предложить уточненное понятие «аналитических процедур», как оценка показателей посредством анализа для формулирования профессионального суждения, выявления взаимосвязей и тенденций с использованием финансовой и нефинансовой информации с допущением о наличии причинно-следственной связи между анализируемыми явлениями или фактами хозяйственной жизни.

Аналитические процедуры используются на протяжении всего процесса аудита бухгалтерского баланса и проводятся для трех основных целей:

-

- предварительный аналитический обзор - оценка рисков (требуется в соответствии с МСА 315) [1];

-

- предварительные аналитические обзоры проводятся для получения представления о бизнесе и его среде, чтобы помочь оценить риск существенных искажений с целью определения характера, сроков и объема аудиторских процедур, т. е. помочь аудитору разработать стратегию и программу аудита;

-

- основные аналитические процедуры -аналитические процедуры используются в

качестве процедур по-существу, когда аудитор считает, что использование аналитических процедур может быть более эффективным или действенным, чем проверка деталей, для снижения риска существенных искажений на уровне утверждений до приемлемо низкого уровня;

-

- окончательный аналитический обзор (требуется в соответствии с МСА 520) [2].

Одной из целей МСА 520 является получение соответствующих и надежных аудиторских доказательств при использовании основных аналитических процедур [2]- Основная цель аналитических процедур по-существу состоит в том, чтобы получить уверенность в сочетании с другими аудиторскими проверками (такими как проверка средств контроля и проверка деталей по-существу) в отношении утверждений финансовой отчетности по одной или нескольким областям аудита.

Применение существенных аналитических процедур основано на ожидании того, что взаимосвязи между данными существуют и сохраняются в отсутствие известных условий, свидетельствующих об обратном. Наличие этих взаимосвязей обеспечивает аудиторские доказательства полноты, точности и наличия транзакций.

В силу своей природы аналитические процедуры по-существу, часто могут предоставлять доказательства для нескольких утверждений, выявлять проблемы аудита, которые могут быть неочевидны при более детальной работе, и направлять внимание аудитора на области, требующие дальнейшего изучения. Кроме того, аудитор может выявить риски или недостатки в системе внутреннего контроля, которые ранее не были выявлены, что может заставить аудитора пересмотреть свой запланированный подход к аудиту и потребовать от аудитора получить больше гарантий от других существенных проверок, чем первоначально планировалось.

Аналитические процедуры выполняются в качестве общего обзора бухгалтерского баланса в конце аудита, чтобы оценить, соответствуют ли они пониманию аудитором организации. Окончательные аналитические процедуры не проводятся для получения дополнительной существенной гарантии. В случае обнаружения нарушений следует повторно провести оценку рисков, чтобы учесть необходимость любых дополнительных аудиторских процедур.

Основные аналитические процедуры обычно принимают одну из следующих форм:

-

- анализ тенденций - сводится к сравнению текущих данных с предыдущим периодом или с тенденцией в двух или более за предыдущий период, он также определяет движется ли текущий баланс счета в соответствии с тенденцией, установленной предыдущими остатками на этом счете, или на основе понимания факторов, которые могут привести к изменению счета;

-

- анализ коэффициентов - полезен для анализа счетов активов и обязательств, а также счетов доходов и расходов, коэффициенты могут быть сопоставлены с течением времени или с коэффициентами отдельных компаний в группе или других компаний в той же отрасли;

-

- сравнительный анализ - в отличие от анализа тенденций, основывается не на

событиях предыдущих периодов, а на нефинансовых данных за рассматриваемый период аудита;

-

- структурное моделирование - инструмент моделирования строит статистическую модель на основе финансовых и/или нефинансовых данных предыдущих отчетных периодов для прогнозирования остатков по текущим счетам (например, линейная регрессия).

Каждый метод отличается своей способностью определять, существует ли искажение, и уровнем доказательств, которые он предоставляет. Стоит отметить, что необходимо использовать профессиональное суждение для выбора методов, которые дают наибольшую вероятность обнаружения существенного искажения, учитывая данные, доступные для анализа, и другие аудиторские доказательства, связанные с риском существенного искажения.

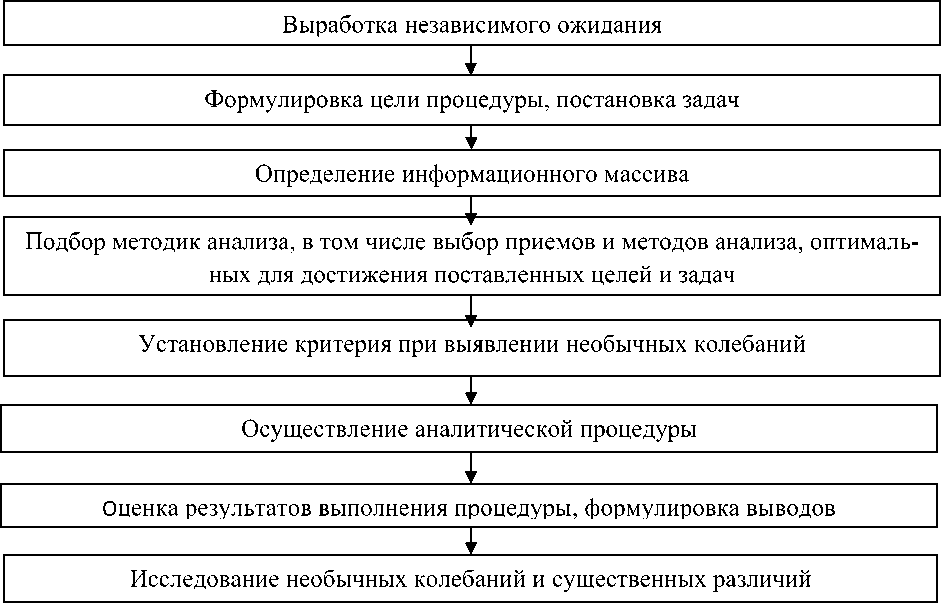

Рассмотрим основные этапы выполнения аналитических процедур с помощью рисунка.

Риснок. Этапы выполнения аналитических процедур

В случаях обнаружения существенных необычных отклонений необходимо про- вести дополнительные аудиторские процедуры:

– проверку информации из других источников, коррелирующей с данными об отклонениях;

– опрос руководства и (или) собственников аудируемого лица, а по результатам этих процедур исследовать проблемные статьи бухгалтерской (финансовой) отчетности, связанные с выявленными отклонениями, на предмет наличия существенных искажений.

Стоит отметить, что следует искать объяснения для полной суммы разницы, а не только для той части, которая превышает пороговое значение, так как существует вероятность того, что необъяснимая разница может указывать на повышенный риск существенных искажений. Именно поэтому аудитору следует рассмотреть были ли различия вызваны факторами, которые были упущены при разработке ожиданий на первом этапе, такими как неожиданные изменения в бизнесе или в методах бухгалтерского учета. Если разница вызвана факторами, ранее упущенными из виду, важно проверить новые данные, чтобы показать, какое влияние это оказало бы на первоначальные ожидания, как если бы эти данные были учтены в первую очередь, и понять любые последствия учета или аудита новых данных.

Таким образом, использование аналитических процедур при аудите бухгалтерского баланса позволяет значительно улучшить качество проводимой аудиторской проверки, а также сократить время аудиторов на проверку, так как в случае, если по результатам проведенных аналитических процедур не наблюдается необычных отклонений, это ведет к сокращению трудозатрат аудиторской группы и снижению стоимости проекта. В случае выявления существенных отклонений, данное обстоятельство приводит к более детальному рассмотрению проблемных областей учета, которые потенциально являются искаженными, что приводит к обнаружению большей части ошибок.

Список литературы Применение аналитических процедур при аудите бухгалтерского баланса

- Международный стандарт аудита 315 (пересмотренный) "Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения" (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 № 2н) - Текст: электронный // Консультант Плюс: [сайт информ.-правовой компании]. - URL: http://www.consultant.ru/document/cons_doc_LAW_317405/ Режим доступа: сеть Интернет.

- Международный стандарт аудита 520 «Аналитические процедуры» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 № 2н) - Текст: электронный // Консультант Плюс: [сайт информ.-правовой компании]. - URL: http://www.consultant.ru/law/hotdocs/56691.html/ - Режим доступа: сеть Интернет.

- Российская Федерация. "Перечень терминов и определений, используемых в правилах (стандартах) аудиторской деятельности" (утв. Комиссией по аудиторской деятельности при Президенте РФ)" - Текст: электронный // Консультант Плюс: [сайт информ.-правовой компании]. -URL: http://www.consultant.ru/document/cons_doc_LAW_21941/ - Режим доступа: сеть Интернет.

- Шеремет А.Д. Аудит: учебник / А.Д. Шеремет, В.П. Суйц. - 7-е изд., перераб. и доп. - Москва: ИНФРА-М, 2020. - 375 с. - 978-5-16-012528-2 ISBN: 978-5-16-012528-2

- AUDIT ANALYTICS CONTINUOUS AUDIT and Looking Toward the Future American Institute of Certified Public Accountants, Inc. New York, NY 10036-8775 - 185 - 978-1-94354-608-4. ISBN: 978-1-943546-08-4

- Казакова Н. А. Аналитические процедуры: опыт использования в аудите и оценке хозяйственной деятельности // Финансы: теория и практика. - 2017. - С. 113-120.