Применение аналитических процедур при внутреннем аудите дебиторской и кредиторской задолженности торговых организаций

Автор: Перфильева Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (20), 2016 года.

Бесплатный доступ

В статье рассматриваются такие вопросы, как применение аналитических процедур при внутреннем аудите дебиторской и кредиторской задолженности торговых организаций, представлена взаимосвязанная последовательность осуществления аналитических процедур в процессе аудиторской проверки. Предлагается методика расчета показателя оборачиваемости дебиторской задолженности, которая способствует выявлению резервов повышения финансовой устойчивости и платежеспособности организации.

Аналитические процедуры внутреннего аудита, дебиторская и кредиторская задолженности, показателя оборачиваемости дебиторской задолженности

Короткий адрес: https://sciup.org/140116048

IDR: 140116048

Текст научной статьи Применение аналитических процедур при внутреннем аудите дебиторской и кредиторской задолженности торговых организаций

Стабильность и эффективность деятельности организации на прямую зависит от ее способности погашать свои обязательства и вовремя получать причитающиеся ей средства, замороженные в дебиторской задолженности. Отсюда следует, что размер и качество дебиторской и кредиторской задолженности оказывают существенное влияние на финансовое положение организации.

Важную роль в решении этих задач играет регулярный анализ дебиторской и кредиторской задолженности, которые должны анализироваться комплексно. Таким образом, дебиторская и кредиторская задолженность должны контролироваться и анализироваться систематически, и ни в коем случае не сводиться только к констатации факта. В условиях, когда организация не располагает оперативной и актуальной информацией о состоянии задолженности и ее сроках, функционирование системы внутреннего аудита практически невозможно.

Оптимизация трудоемкости проведения внутреннего аудита очень важна, в этой связи большую роль играют аналитические процедуры, применение которых, призвано обеспечить внутреннего аудитора значительным объемом необходимой ему информации при намного меньших затратах, чем при проведении детального тестирования [1, с. 239].

При этом аналитические процедуры используются внутренним аудитором в течении всего процесса внутреннего аудита дебиторской и кредиторской задолженности: планирование внутреннего аудита; проведение процедур по существу; завершающий этап (рисунок 1).

Методика внутреннего аудита дебиторской и кредиторской задолженности в организациях торговли представляет собой логически обусловленную и взаимосвязанную последовательность осуществления аналитических процедур в процессе проверки, которые отличаются высокой трудоемкостью и значительным объемом [2, c.528].

Рисунок 1. Схема применения аналитических процедур в процессе внутреннего аудита дебиторской и кредиторской задолженности

В качестве основных аналитических процедур внутреннего контроля дебиторской и кредиторской задолженности в организациях торговли на этапе выполнения процедур проверки по существу, выделяют:

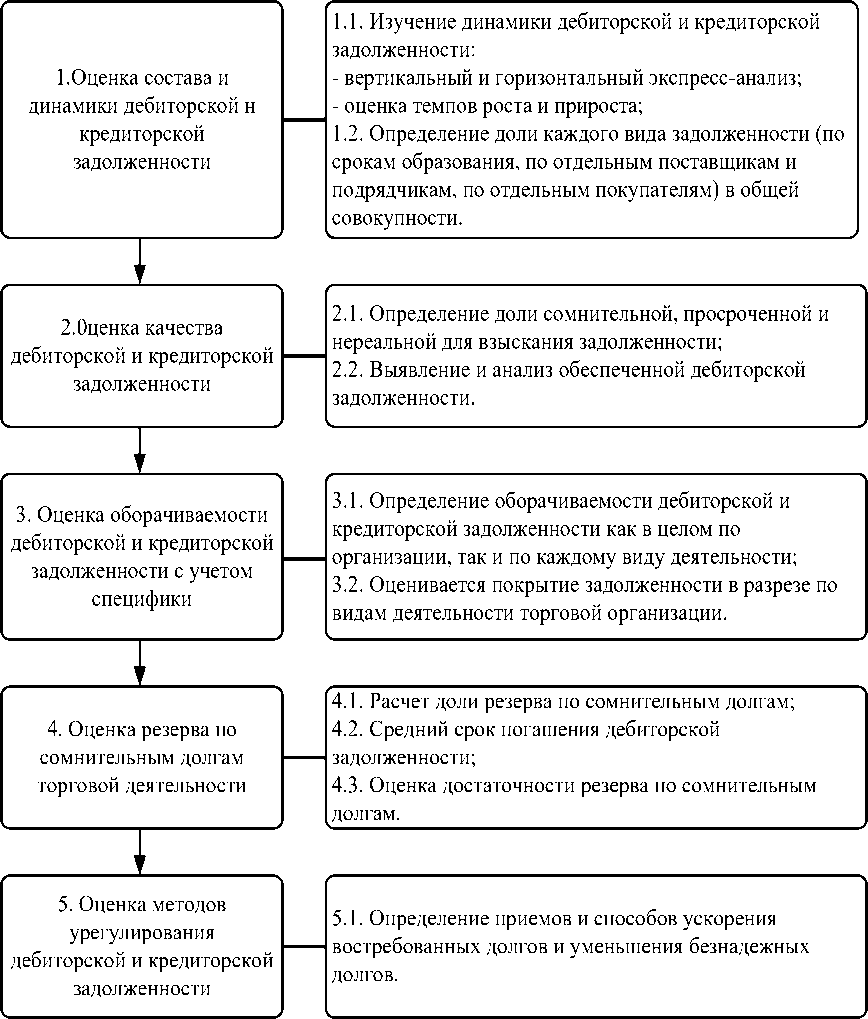

1. Оценку состава и динамики дебиторской и кредиторской задолженности в разрезе по видам деятельности торговой организации.

2. Оценку качества дебиторской и кредиторской задолженности. В ходе данного этапа целесообразно рассчитать доли сомнительной, просроченной, нереальной для взыскания задолженности, а также задолженности по видам обеспечения и вексельной формы расчетов в составе дебиторской задолженности.

-

3. Оценку оборачиваемости дебиторской и кредиторской

-

4. Оценку резерва по сомнительным долгам, на предмет его обоснованности и достаточности.

-

5. Оценку методов урегулирования дебиторской и кредиторской задолженности.

задолженности с учетом специфики торговой деятельности.

Логическая схема методики детализированной оценки дебиторской и кредиторской задолженности организаций торговли на этапе проведения внутреннего аудита в рамках аналитических процедур тестирования по существу представлена на рисунке 2.

Рисунок 2. Логическая схема применения аналитических процедур в процессе внутреннего аудита дебиторской и кредиторской задолженности

Для разработки рекомендаций по совершенствованию кредитной политики и выбора оптимальной модели соотношения дебиторской и кредиторской задолженности необходимо заполнить таблицу 1 с целью рассмотрения динамики и структуры статей баланса.

Таблица 1. Оценка динамики и структуры дебиторской и кредиторской задолженности по данным торговой организации за 20_ г.

|

Показатель |

На начало года |

На конец года |

Изменения |

Темп роста, %((гр.4/г р.2)*100) |

||||

|

Сумма, руб. |

Удельн ый вес,% |

Сумм а, руб. |

Удельный вес,% |

Сумма, руб. (гр.4-гр.2) |

Удельн ый вес, % (гр.4- |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

||||||||

|

Всего |

||||||||

|

в том числе: |

||||||||

|

расчеты с покупателями и заказчиками |

||||||||

|

авансы выданные |

||||||||

|

прочие дебиторы |

||||||||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

||||||||

|

Всего |

||||||||

|

в том числе: расчеты с покупателями и заказчиками |

||||||||

|

авансы выданные |

||||||||

|

прочие дебиторы |

||||||||

|

Кредиторская задолженность |

||||||||

|

Всего |

||||||||

|

в том числе: расчеты с поставщиками и подрядчиками |

||||||||

|

авансы полученные |

||||||||

|

расчеты по налогам и сборам |

||||||||

|

задолженность перед персоналом организации |

||||||||

|

задолженность перед государственными внебюджетными фондами |

||||||||

|

прочие кредиторы |

||||||||

Анализ заполненных данных таблицы покажет, на сколько величина долгосрочной и краткосрочной дебиторской и кредиторской задолженности возросла на конец года по сравнению с началом года или наоборот. Если рост задолженности произошел за счет увеличения задолженности покупателей и заказчиков, то эта ситуация требует детального анализа по каждому контрагенту, поскольку выявленная задолженность может быть не обеспечена гарантиями и находиться на пределе срока исковой давности. Если кредиторская задолженность значительно превышает дебиторскую, это является позитивным фактором, поскольку постоянное наличие кредиторской задолженности положительно сказывается на финансовом состоянии организации, так как в условиях инфляции она обесценивается и уменьшает потребность в получении кредитов и займов. Тревожным сигналом можно считать увеличение доли долгосрочной дебиторской задолженности, поскольку такая ситуация может привести в последствии к снижению уровня платежеспособности и уменьшению ликвидности активов организации.

Список литературы Применение аналитических процедур при внутреннем аудите дебиторской и кредиторской задолженности торговых организаций

- Сотникова, Л.В. Внутренний контроль и аудит. Учебник/ВЗФЭИ. -М.: ЗАО «Финстаинформ», 2000. -239 с.

- Ефимова, О.В. Финансовый анализ. -4-е изд., перераб. и доп./О.В. Ефимова. -М.: Изд-во «Бухгалтерский учет», 2002. -528 с.