Применение доходного подхода к оценке футбольного клуба

Автор: Солнцев Илья Васильевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Судебная практика

Статья в выпуске: 8 (143), 2013 года.

Бесплатный доступ

Автором статьи рассматривается футбольный клуб как коммерческая структура или бизнес-проект. Анализируются проблемы, возникающие при использовании методов доходного подхода к оценке российских футбольных клубов, структура доходов и расходов таких клубов и особенности их прогнозирования. Анализ подкреплен статистическими данными из западной и российской практики. Обосновывая возможность использования доходного подхода к оценке футбольного клуба, автор полагает, что нивелировать присущие этому подходу ограничения можно посредством применения методов сравнительного и затратного подходов, в которых предполагается использование фактических данных рынка и данных о стоимости активов.

Экономика спорта, футбольный клуб, доходный подход к оценке футбольного клуба, прогнозирование доходов и расходов

Короткий адрес: https://sciup.org/170172611

IDR: 170172611

Applying income approach for evaluation of football club

The author of the article explores the football club as a commercial entity or a business project. The problems arising from the use of methods of the income approach to the assessment of Russian football clubs, the structure of income and expense of such clubs and especially their forecasting. The analysis supported by statistical data from Western and Russian practice. In justifying the use of the income approach to the assessment of the football club, the author believes that neutralize the inherent limitations to this approach can be through the application of comparative and cost approaches that included the use of evidence and data on the market value of assets.

Текст научной статьи Применение доходного подхода к оценке футбольного клуба

5 URL:

6 URL:

рая в предыдущем соглашении составляла 250 миллионов евро. Новый контракт будет действовать до 30 июня 2018 года7.

Не отстают от своих подопечных и тренеры. Годовой доход главного тренера мадридского «Реала» Жозе Моуринью составляет 14 миллионов евро. На втором месте – итальянский наставник «Пари Сен-Жермен» Карло Анчелотти, зарабатывающий 12 миллионов евро в год, а на третьем – его соотечественник, наставник китайского «Гуанчжоу Эвергранд» Марчелло Липпи, который получает 11 миллионов евро в год.

Отметим, что в топ-20 оказались сразу три специалиста, работающие в России. Наставник «Анжи» Гус Хиддинк занимает 4-е место, его годовой доход – 10,8 миллиона евро в год. Главный тренер сборной России итальянец Фабио Капелло с годовым доходом в 9,2 миллиона евро занимает седьмое место, а его соотечественник Лучано Спаллетти, тренирующий «Зенит», находится на 12-м месте, его доход – 5,5 миллиона евро в год 8.

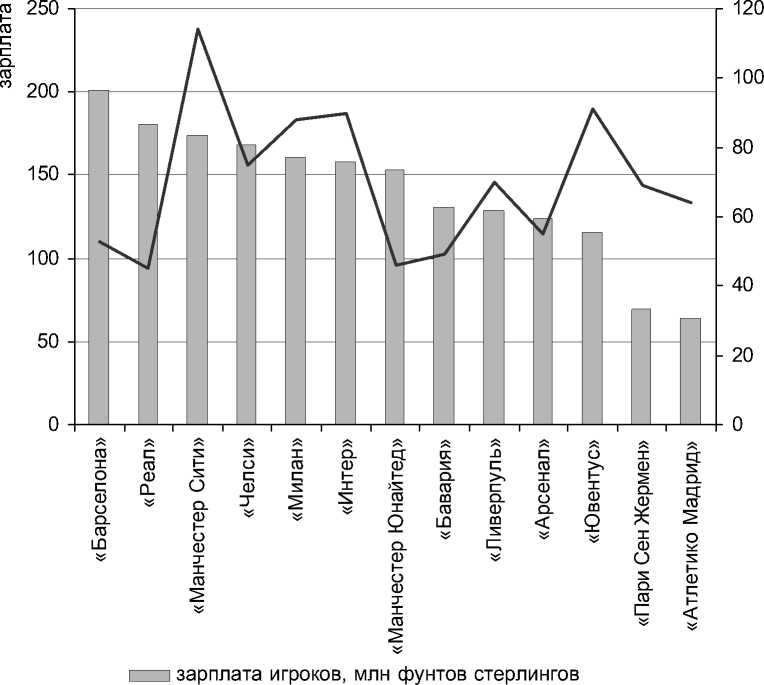

С точки зрения анализа затрат на заработные платы интересно посчитать, хватает ли клубу доходов на покрытие зарплатной ведомости. Например, у «Манчестер Сити» показатель «Зарплата к выручке» составляет 114 процентов (см. рис. 11), что говорит о том, что фактически клубу не хватает собственных доходов и его расходы покрываются акционерами.

Однако стоит учитывать, что дорогостоящие игроки могут и серьезно увеличить доходы клуба по нескольким направлениям. Первое и самое очевидное – это успешная

соотношение зараплаты игроков и выручки клуба, %

Рис. 11. Суммарные заработные платы игроков различных клубов за сезон и их соотношение с сезонной выручкой клуба [17]

игра, приносящая победы, которые формируют экономический эффект. Вторая статья доходов, связанная не опосредовано, а напрямую с игроком, – продажа именных футболок, что особенно актуально для таких звезд, как Дэвид Бекхем или Лео Мессии. Наконец, покупка популярных футболистов может может осуществляться с целью выхода на рынки регионов, которые эти игроки представляют. Так, покупка Платини позволила «Ювентусу» увеличить продажи во Франции, Торрес привлек внимание испанцев к английской Премьер-лиге, а Хонда стимулировал интерес японцев к российскому первенству. Однако больше всех в этом преуспел мадридский «Реал», укомплектованный звездами со всего континента и тем самым обеспечивший себе поддержку (в том числе финансовую) во многих странах мира. Иногда одного игрока для завоевания новых рынков оказывается недостаточно, и для достижения нужного результата клуб целенаправленно делает соответствующий акцент в трансферной политике. Однако, разумеется, главной целью приобретения того или иного футболиста должно быть укрепление команды и лишь во вторую очередь – продажа футболок с его фамилией.

В отношении выхода на международные рынки можно привести еще один любопытный пример: в октябре 2012 года «Реал» в сотрудничестве с клубом «Гуанчжоу Эвер-гранде» открыл в Китае самую большую футбольную школу в мире.

Все это в конечном итоге направлено на увеличение числа болельщиков и, как следствие, на рост доходов. Также нужно принимать во внимание выручку от непосредственной эксплуатации объектов. Кстати, западные клубы не забывают и о России. Так, летом 2013 года голландский «Аякс» планирует открыть детскую тренировочную футбольную базу в Истре.

Вернемся к разговору о расходах. Футбольные клубы, как и любая другая компа- ния, несут операционные расходы:

-

• на аренду офиса;

-

• на заработную плату административного персонала;

-

• на оплату консалтинговых услуг (как спортивных, так и финансовых, включая страхование);

-

• на содержание второй команды;

-

• на содержание детской академии;

-

• на обеспечение безопасности во время матчей (к этой статье также могут относиться денежные санкции за противоправное поведение болельщиков);

-

• на перелеты и проживание членов команды;

-

• на аренду стадионов и тренировочных баз (в том числе на время сборов).

Что касается расходов на содержание детской академии, то, к примеру, португальская «Бенфика» вложила в ее строительство 19,8 миллиона евро и ежегодно тратит на ее содержание еще 4 миллиона евро. При этом в контракте одного из воспитанников академии Нельсона Оливейры прописаны отступные (30 миллионов евро), и если он будет продан за эту сумму, то одна только эта сделка сразу покроет все расходы академии за несколько лет работы. Футбольная школа приносит своему клубу доходы не только от продажи игроков: у академии есть спонсоры, которые работают с ее командами, причем у команд разных возрастов спонсоры не одни и те же. Кроме этого, академией подписан договор с общим титульным спонсором, выкупившим право присвоить академии свое имя. Сейчас она официально называется Академия Сaixa по названию крупного банка в Португалии Caixa Geral De Depositas9. Это неплохой пример того, что эффективные и продуманные расходы рано или поздно начинают приносить доход.

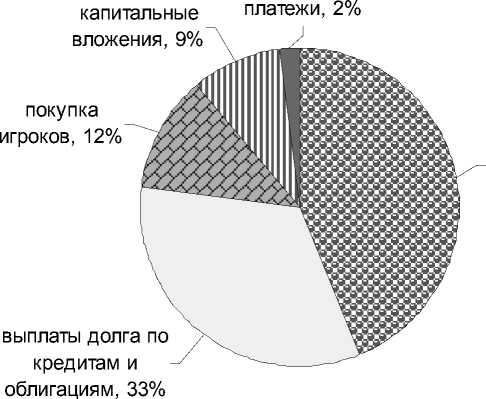

Еще один вид затрат, которые несут не все клубы, но доля которых может быть довольно существенной, – обслуживание дол- налоговые

погашение процентов, 44%

Рис. 12. Структура расходов

«Манчестер Юнайтед» [17]

говых обязательств. Например, в структуре расходов «Манчестер Юнайтед» за 2009– 2012 годы на выплату процентов по кредитам и облигациям в среднем приходилось 44 процента, а на погашение задолженности приходилось направлять 33 процента от средств клуба (рис. 12).

Итак, мы рассмотрели типовую структуру доходов и расходов футбольного клуба. Этому было отведено довольно много места в силу того, что именно анализ этой структуры и станет базой для применения доходного подхода к оценке клуба. В таблице 5 представлена структура выручки крупнейших в настоящее время клубов Европы.

Несколько лет назад, базируясь на структуре выручки, некоторые специалисты выделяли несколько управленческих моделей, например, «немецкую», в которой предусматривается, что бо́льшую часть дохода приносит коммерческая деятельность, «итальянскую», в которой делается акцент на доходы от продажи прав телетрансляций, и т. д. Однако такие подходы едва ли имеют право на существование. В первую очередь это объясняется тем, что структура доходов абсолютно каждого клуба может меняться ежегодно, поскольку выручка футбольного клуба очень сильно зависит от спортивных успехов – в одном сезоне команда может выиграть домашнее первенство и добить- ся успеха на международных турнирах, а в другом показать куда более слабые результаты. Достижения клуба влияют на все источники дохода: победы стимулируют продажу клубной атрибутики, привлекают новых болельщиков на стадионы и к экранам телевизоров, заставляют спонсоров быть более щедрыми. Иначе говоря, возникает некая цепная реакция, позволяющая клубу в одном случае увеличить выручку, в другом – получить более скромные результаты или вообще понести убытки. К тому же, нужно помнить, что в рейтинг (см. табл. 5) вошли лишь крупнейшие представители национальных чемпионатов, и сводные результаты по лиге могут выглядеть иначе. Следовательно, выводы можно делать лишь по результатам анализа выручки конкретного клуба или лиги за несколько лет.

Единственная однозначная тенденция последних лет – это рост значимости доходов от продажи прав телетрансляций, и это совсем не придает стабильности структуре доходов. Во-первых, новые контракты оказываются дороже предыдущих. Во-вторых, схема распределения этих доходов между клубами всегда будет вызывать споры, которые рано или поздно отразятся в цифрах.

Однако правильно структурировать доходы и расходы – это только полдела. Основная сложность в применении доход-

Таблица 5

Структура выручки крупнейших футбольных клубов Европы за сезон 2011/2012 год [1]

|

Клуб |

Выручка клуба |

Продажа права телетрансляции игр |

Поступления от коммерческой деятельности |

||||

|

за сезон |

за один матч |

||||||

|

млн евро |

млн евро |

% * |

млн евро |

% |

млн евро |

% |

|

|

«Реал» |

512,6 |

126,2 |

25 |

199,2 |

39 |

187,2 |

37 |

|

«Барселона» |

483,0 |

116,3 |

24 |

179,8 |

37 |

186,9 |

39 |

|

«Манчестер Юнайтед» |

395,9 |

122 |

31 |

128,5 |

32 |

145,4 |

37 |

|

«Бавария Мюнхен» |

368,4 |

85,4 |

23 |

81,4 |

22 |

201,6 |

55 |

|

«Челси» |

322,6 |

96,1 |

30 |

139,4 |

43 |

87,1 |

27 |

|

«Арсенал» |

290,3 |

117,7 |

41 |

107,7 |

37 |

64,9 |

22 |

|

«Манчестер Сити» |

285,6 |

38,1 |

13 |

109 |

38 |

138,5 |

48 |

|

«Милан» |

256,9 |

33,8 |

13 |

126,3 |

49 |

96,8 |

38 |

|

«Ливерпуль» |

233,2 |

55,9 |

24 |

78,2 |

34 |

99,1 |

42 |

|

«Ювентус» |

195,4 |

31,8 |

16 |

90,6 |

46 |

73 |

37 |

|

«Боруссия Дортмунд» |

189,1 |

31,4 |

17 |

60,4 |

32 |

97,3 |

51 |

|

«Интер» |

185,9 |

23,2 |

12 |

112,4 |

60 |

50,3 |

27 |

|

«Тоттенхэм» |

178,2 |

50,8 |

29 |

76,1 |

43 |

51,3 |

29 |

|

«Шальке» |

174,5 |

43,1 |

25 |

38 |

22 |

93,4 |

54 |

|

«Наполи» |

148,4 |

24,6 |

17 |

85,8 |

58 |

38 |

26 |

|

«Марсель» |

135,7 |

18,1 |

13 |

70,6 |

52 |

47 |

35 |

|

«Лион» |

131,9 |

17,7 |

13 |

71,6 |

54 |

42,6 |

32 |

|

«Гамбург» |

121,1 |

40 |

33 |

23 |

19 |

58,1 |

48 |

|

«Рома» |

115,9 |

14,7 |

13 |

64,4 |

56 |

36,8 |

32 |

|

«Ньюкасл» |

115,3 |

29,5 |

26 |

68,7 |

60 |

17,1 |

15 |

|

Итого |

4 840 |

– |

– |

– |

– |

– |

– |

|

Min |

– |

14,7 |

– |

23 |

– |

17,1 |

– |

|

Max |

– |

126,2 |

– |

199,2 |

– |

201,6 |

– |

|

Среднее |

– |

55,82 |

22 |

95,555 |

42 |

90,62 |

36 |

* Проценты в таблице вычислены по отношению к сезонной выручке клуба.

ного подхода заключается в прогнозировании доходов. В качестве базы для прогноза традиционно используются:

-

• ретроспективная отчетность;

-

• бизнес-план и стратегия развития;

-

• прогноз состояния отрасли, анализ

конкурентов;

-

• интервью с акционерами и менеджментом (в том числе из средств массовой информации).

Прогнозирование деятельности футбольного клуба серьезно затруднено зависимо- стью ее результатов от спортивных достижений, которые очень трудно предсказать даже для грандов мирового футбола. Однако это не должно стать поводом для отказа от применения доходного подхода. Можно сформулировать следующие принципы прогнозирования:

-

1) ограничение прогнозного периода тремя годами;

-

2) использование ретроспективных показателей только при наличии явной тенденции, подтвержденной прогнозными заявлениями представителей клуба;

-

3) максимально возможное использование независимой аналитики, подкрепляющей либо опровергающей предпосылки, закладываемые в модель (к примеру отчеты Deloitte, The Swiss Ramble, Soccernomics Agency, The andersred blog, Forbes, УЕФА, sports.ru);

-

4) учет региональной экспансии клуба (в части мерчендайзинга и медиаправ) и планов по расширению/реконструкции/ строительству стадиона;

-

5) «пессимистичный» подход к прогнозированию доходов и «оптимистичный» – к прогнозированию затрат. При этом в части расходов должны приниматься во внимание правила финансового fair play;

-

6) проверка полученных результатов с точки зрения здравого смысла (иногда полученные значения, несмотря на кажущуюся логичность, представляются нереалистичными в силу текущих обстоятельств).

Отдельно стоит отметить, что в расчетах и обосновании тех или иных допущений могут использоваться данные, приведенные ранее в статье. Именно в силу важности этих маркетинговых и статистических показателей им было уделено такое серьезное внимание.

Непосредственно денежный поток чаще всего рассчитывается для всего инвестированного капитала (FCFF – Free Cash Flow to Firm):

FCFF = EBIT (1 – T ) + Амортизация –

-

– Капитальные вложения ± Потребность /

-

/ Избыток СОК ,

где EBIT – показатель операционной прибыли;

-

T – налог на прибыль;

СОК – собственный оборотный капитал.

Показатель операционной прибыли (EBIT), как правило, берется по данным отчетности. Однако для российских футбольных клубов более объективные результаты могут быть получены путем детального расчета каждой статьи доходов и расходов с учетом их базовой структуры, рассмотренной в статье ранее. Так, например, доходы от продажи билетов можно рассчитать, зная календари игр Премьер-лиги, Кубка России и Еврокубка, среднюю посещаемость матчей и ценовые категории билетов. Учитывая закрытость отечественного футбола, в качестве информационной базы можно использовать интервью акционеров и менеджеров клуба, мнения экспертов и зарубежный опыт. Безусловно, подобный метод расчетов будет обладать высокой степенью условности, однако при отсутствии достоверной отчетности такой подход представляется вполне оправданным.

Что касается амортизации и капитальных вложений, то здесь для футбольного клуба существует определенная специфика, связанная с учетом футболистов. Дело в том, что, приобретая игрока, клуб покупает не футболиста, а контракт, который заключается на определенный срок и является нематериальным активом. В течение срока контракта футболист работает на клуб, является его активом, средством для достижения спортивного результата и заработка. В связи с этим сумма контракта амортизируется или распределяется равномерно по сроку контракта. Стоимость игрока на балансе клуба постепенно падает с течением контракта и равняется остаточной амортизации. В том случае если игрок контракт продляет, оставшаяся амортизация (или стоимость по балансу) делится равномерно на срок нового соглашения. Однако если игрока продают, то прибыль считается не по полученным от покупателя деньгам, а по схеме «полученные деньги – балансовая стоимость игрока». Эти правила приводят к тому, что трансферные траты клубов учитываются в неналичном расходе – ежегодной общей амортизации. В связи с этим клубы не терпят огромные убытки даже после больших покупок, а прибыль от продажи идет прямо в доходную часть бюджета, причем целиком. При этом нужно учитывать, что игрок, пришедший в клуб из собственной академии, по балансу не стоит ничего. Это приводит к тому, что в случае его продажи клуб получает 100-процентную прибыль. Причем, когда клуб публикует свой баланс, получается, что воспитанники академии как активы не учитываются вообще. Все эти тонкости, разумеется, нужно учитывать и при оценке, хотя в первую очередь они найдут отражение в рамках затратного подхода.

Собственный оборотный капитал с позиции бухгалтерского учета представляет собой сумму, на которую текущие активы превышают текущие обязательства. Однако при оценке определяется реальная потребность в оборотном капитале, и делается это, как правило, на базе выручки: при росте выручки растет и потребность в оборотном капитале. Таким образом, изменение оборотного капитала может быть посчитано на базе информации о доле оборотного капитала в выручке оцениваемого клуба (по ретроспективе), либо можно использовать данные публичных клубов Европы (например «Аякс», «Рома», «Ювентус», «Лацио», «Бешикташ», «Фенербахче», «Галатасарай», «Боруссия Дортбунд», «Селтик», «Порто», «Бенфика», «Спортинг», «Милу-олл», «Манчестер Юнайтед», «Лион»).

После расчета прогнозного денежного потока его будет необходимо продискон-тировать, причем ставка дисконтирования должна учитывать специфику деятельности футбольного клуба и присущие ему риски. Для этого при расчете ставки дисконтирования необходимо учесть следующие особенности:

-

1) для модели CAPM коэффициент β не

стоит брать для компаний сектора Leisure/ Hospitality. Более целесообразным представляется рассчитать его для публичных футбольных клубов, а затем скорректировать на уровень заемного капитала;

-

2) чтобы учесть в ставке дисконтирования все возможные риски, к стандартной модели CAPM нужно применить премию за риск инвестирования в футбольный клуб. Рассчитать эту премию можно по балльной системе, классифицировав все риски по следующим разделам:

-

• руководство клуба;

-

• история и размер клуба;

-

• финансы;

-

• спортивные достижения;

-

• состав команды.

Подробно все аспекты расчета ставки дисконтирования для футбольного клуба рассмотрены в работе автора настоящей статьи [13].

Итоговая стоимость собственного капитала футбольного клуба может быть получена по следующей формуле:

-

V = 2 DCF + DV term - D ± WC ,

где ∑ DCF – сумма дисконтированных денежных потоков;

DVterm – продисконтированная терминальная стоимость, посчитанная по модели Гордона;

D – долгосрочная задолженность на последнюю отчетную дату;

WC – фактический оборотный капитал на последнюю отчетную дату;

«+» – избыток, «-» – недостаток.

Мы рассмотрели общую модель доходного подхода, однако на практике ее применение связано с определенными нюансами.

Во-первых, российские футбольные клубы исторически были убыточны и существовали на деньги акционеров и муниципальных властей. Только самые крупные из них становятся прибыльными в последние годы. Концептуально доходный подход не используется для оценки компаний с отрицательными денежными потоками. Это объясняется тем, что прогнозный денежный поток строится на базе ретроспективных показателей (с учетом данных рынка) и при наличии отрицательного денежного потока в течение длительного периода для его изменения в прогнозный период требуются серьезные основания.

Во-вторых, доходы любого футбольного клуба во многом зависят от спортивных результатов, что делает его показатели крайне нестабильными и серьезно затрудняет прогнозирование даже в среднесрочной перспективе. Эта проблема станет особенно заметна при расчете постпрогнозной (терминальной) стоимости. Ведь предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы. Едва ли такое допущение применимо для футбольного клуба, будь то мадридский «Реал» или ярославский «Шинник».

Наконец, футбол всегда был одной из самых закрытых сфер, причем не только в России, но и в Европе. Даже клубы, акции которых размещены на бирже, регулярно публикующие аудированную отчетность, в состоянии скрыть нежелательную информацию и тем самым исказить истинное положение дел. В итоге оценщик вынужден использовать информацию из открытых источников, не подтвержденную самим клубом, и делать большое число допущений, что не добавляет точности расчетам.

Отдельной проблемой может стать расчет ставки дисконтирования, а именно учет всех рисков, присущих футбольному клубу, и присвоение каждому из них конкретного процентного значения. Итоговая стоимость бизнеса во многом будет определяться именно значением ставки дисконтирования.

В любом случае инвестору важно понимать, какие денежные потоки бизнес генерирует в текущий момент и на что можно рассчитывать в перспективе. Вот почему отказываться от применения доход- ного подхода, несмотря на существующие ограничения, не стоит. Нивелировать эти ограничения можно методами сравнительного и затратного подходов, применение которых предполагает использование фактических данных рынка и стоимость активов соответственно. Применение этих подходов к оценке футбольного клуба будет рассмотрено в отдельной статье.

Список литературы Применение доходного подхода к оценке футбольного клуба

- Fan Power. Football Money League // Deloitte, 2012.

- С красной строки. Как ведутся дела в «Ливерпуле». URL: http://www.sports.ru/tribuna/blogs/rma/387669.html

- URL: http://www.championat.com/business/article-144856-kluby-prinjali-skhemu-raspredelenija-tv-dokhodov.html

- URL: http://www.sports.ru/tribuna/blogs/businessfoot/431921.html

- URL: http://www.kommersant.ru/doc/2130599